Zwischen Sägezahnmarkt und Aktiencrash zerrieben

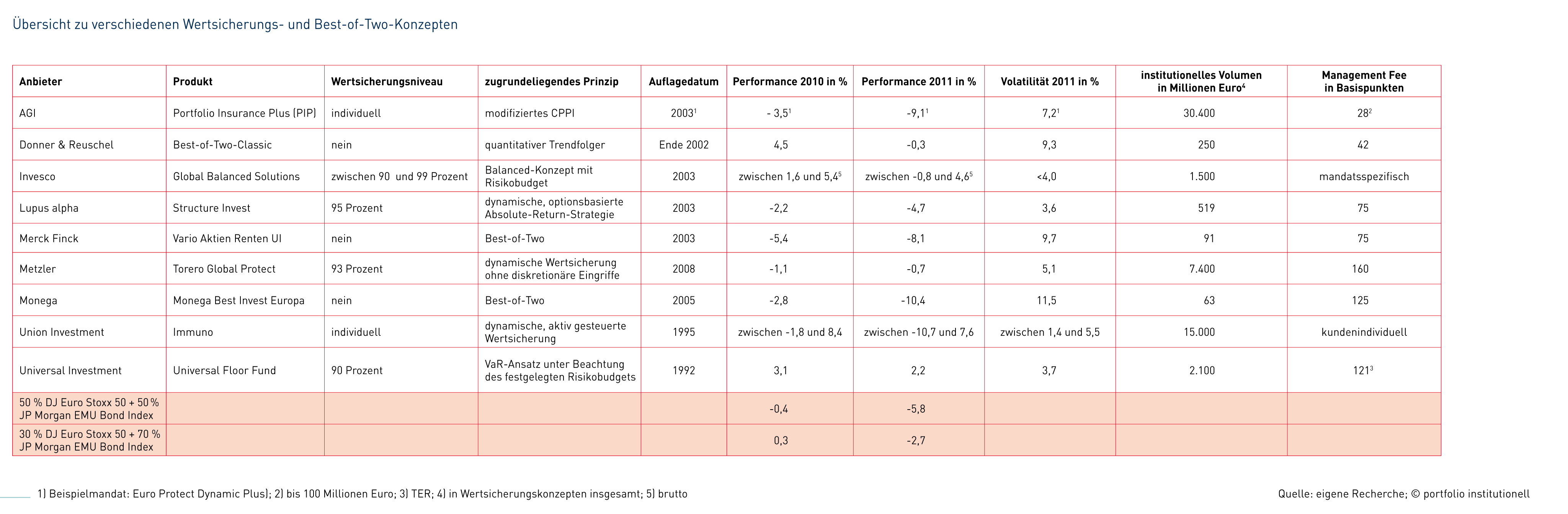

Übersicht Wertsicherungskonzepte

Wertsicherungskonzepte und Best-of-Two-Ansätze versuchen den Traum vom erfolgreichen, prognosefreien Investieren wahr werden zu lassen. Das glückt jedoch nicht in jedem Jahr, so auch nicht im vergangenen Jahr. Die volatilen Seitwärtsmärkte und der Aktiencrash im August machten diesen Strategien schwer zu schaffen.

Verschwörungstheoretiker sind sich sicher: Die Apokalypse steht kurz bevor, am 21. Dezember 2012 wird die Welt untergehen. Zum Beweis berufen sich die Anhänger dieser Theorie auf den Maya-Kalender, der genau an diesem Tag endet. Ist dies nun ein Grund zum Fürchten? Wohl eher nicht. Denn der 21. Dezember 2012 ist längst nicht der erste Weltuntergangstermin, der von vermeintlichen Hellsehern vorhergesagt wurde. Beispielsweise prophezeite Nostradamus bereits für das Jahr 1999 das Ende der Welt. Wenngleich einige seiner Prophezeiungen wahr wurden – so sagte er unter anderem den Tod von Heinrich II. voraus – dürften dies jedoch nicht mehr als Zufallstreffer gewesen sein. Mit seiner Weltuntergangsprognose lag er jedenfalls falsch. Auch Anleger mussten zu ihrem Leidwesen schon öfter feststellen, dass Prognosen selten genau wie vorhergesagt eintreten und Kursprognostiker die Treffgenauigkeit einer Streubüchse aufweisen. Frei von Prognosen versuchen deshalb Wertsicherungskonzepte und Best-of-Two-Ansätze auszukommen, was jedoch kein Garant für Erfolg ist. Wie sich die asymmetrischen Ansätze bis zum prophezeiten Weltuntergang am 21. Dezember 2012 schlagen werden, soll hier nicht vorhergesagt werden. Vielmehr wird ein Blick zurück geworfen.

Wie der Absicherungsklassiker CPPI (Constant Proportion Portfolio Insurance) orientieren sich die hier vorgestellten Wertsicherungskonzepte an bestimmten Wertuntergrenzen, arbeiten dabei allerdings mit aktiven Elementen. Einzige Ausnahme stellt das dynamische Torero-Konzept von Metzler dar, das auf jegliche diskretionäre Eingriffe verzichtet. „Der Portfoliomanager overrult nicht“, erklärt Ivan Kurz, der als Portfoliomanager für den Metzler Torero Multi Asset und Metzler Torero Fixed Income verantwortlich ist. Anders als Wertsicherungskonzepte kommen Best-of-Twos unterdessen ohne eine Wertuntergrenze aus. Ausgehend von einer 50:50-Startallokation laufen diese Trendfolgemodelle immer derjenigen der beiden Asset-Klassen „Renten“ und „Aktien“ hinterher, die sich in der Vergangenheit besser entwickelt hat. Genau darin liegt ein weiterer Unterschied zu klassischen Wertsicherungskonzepten, bei denen in der Regel die Wahl zwischen Aktien und dem Geldmarkt erfolgt.

_Erst seitwärts, dann steil bergab

Best-of-Twos und Wertsicherungskonzepte haben jedoch auch Gemeinsamkeiten, nämlich ihre Vorliebe für klare Trends und ihre Abneigung gegenüber volatilen Seitwärtsmärkten. Während 2009 von klaren Trends geprägt war, was teilweise zu Renditen im zweistelligen Prozentbereich führte, wendete sich 2010 das Blatt. Volatile „Sägezahnmärkte“ dominierten das Jahr und verdarben sowohl den Best-of-Two-Ansätzen als auch den Wertsicherungskonzepten die Performance. Der im vierten Quartal einsetzende klare Trend konnte daran in den meisten Fällen auch nichts ändern. Auch 2011 sollte sich im Nachhinein betrachtet als schwieriges Jahr für die asymmetrischen Ansätze entpuppen. Während ihnen in den ersten Monaten weiterhin volatile Seitwärtsmärkte zu schaffen machten, kam im August der große Einbruch. Der Dax schmierte innerhalb dieses Monats von über 7.000 Punkten auf rund 5.700 Punkte ab. Ein Minus von 19,2 Prozent stand Ende August zu Buche. Kaum besser erging es dem Euro Stoxx 50, der auf Monatssicht knapp 13 Prozent verlor.

Besonders hart getroffen hat dieser Einbruch die hier betrachteten Best-of-Two-Anbieter Monega und Merck Finck, die beide Anpassungen in ihrer Allokation immer nur zum ersten Handelstag eines Monats vornehmen. So hat Monega zwar nach den starken Kursverlusten Ende Juli zum 1. August die Aktienquote in ihrem Fonds „Best Invest Europa“ um 28 Prozent gesenkt, die Quote betrug damit aber immer noch 45,7 Prozent. Im Verlauf des Monats wurde trotz des Einbruchs nicht eingegriffen. „Die Quote wurde strategiekonform im August beibehalten“, erklärt Monega. Erst zum 1. September erfolgte die nächste Reallokation, und die Aktienquote wurde auf knapp zehn Prozent reduziert. Bis zum Jahresende wurde der Aktienanteil schließlich sogar noch auf 1,1 Prozent heruntergefahren. „Die Verluste aus der Aktienquote durch den abrupten Kursverfall ab Mitte des Jahres konnte nur geringfügig durch die Erträge aus den Rentenpapieren aufgefangen werden“, hieß es weiter. Am Ende des Jahres kam der Fonds auf eine Performance von minus 10,4 Prozent und schnitt damit deutlich schlechter ab als ein statisches Mischportfolio aus Aktien und Renten (siehe Tabelle).

Lesen Sie weiter im zweiten Teil,den Sie hier öffnen können.Zurück zur Homepage.

Autoren:

Kerstin Bendix

Schreiben Sie einen Kommentar