Zweites Chemie-Angebot fürs Sozialpartnermodell

Jürgen Rings ist Vorstandsvorsitzender der Höchster Pensionskasse. Deren Mitgliedsfirmen setzen bereits seit 25 Jahren die tarifvertraglichen Altersversorgungsmodelle der chemischen und pharmazeutischen Industrie um.

Die Zahl der reinen Beitragszusagen in der deutschen Wirtschaft ist noch überschaubar. Jetzt warf die Chemiebranche ein zweites Angebot auf den Markt. Worum es dabei geht, was diesmal anders ist und wie weitere Durchbrüche flankiert werden sollen.

Als drittes Sozialpartnermodell (SPM) überhaupt nach der Energie- und Chemiebranche war in der Januar-Ausgabe die Vereinbarung der reinen Beitragszusage (rBZ) für Privatbanken und Finanzdienstleister vermeldet worden. Bereits Ende April war der erste Kunde für die vom BVV-Pensionsfonds organisierte rBZ gefunden: Die Deutsche Bank bietet sie rund 4.000 Beschäftigten in Tochtergesellschaften des ehemaligen Postbank-Konzerns ab 1. Januar 2025 an. Nutznießer sind bislang mit bAV „Unversorgte“ der Tarifbereiche Postbank / PCC Services und Postbank Filialvertrieb (siehe Ausgabe 6/2024). Mitte August folgte die Chemiebranche, die bereits Ende 2022 ein branchenweites SPM per Flächentarifvertrag über einen Chemie-Pensionsfonds gestartet hatte, mit einem zweiten Angebot, diesmal über eine Pensionskasse.

Das neue Angebot nennt sich „Zielrente Chemie“, wird von der Höchster Pensionskasse ab Dezember 2024 durchgeführt und zusammen mit dem Vermögensverwalter Fidelity International organisiert. Damit kann erstmals in Deutschland ein SPM auch über eine Pensionskasse laufen und bietet rund 1.700 Chemie- und Pharmafirmen eine zusätzliche SPM-Chance – „wieder integriert in den bestehenden Tarifvertrag über Einmalzahlungen und Altersvorsorge (TEA)“, erklärte Sebastian Kautzky. „Der TEA hat keine definierte Laufzeit; er ist mit einer Frist von sechs Monaten zum Jahresende kündbar“, so der Geschäftsführer des Chemie-Arbeitgeberverbandes BAVC.

„Wir freuen uns, dass BAVC und IGBCE uns deutschlandweit als erster Pensionskasse die Durchführung des SPM ermöglichen“, erklärte Jürgen Rings, Vorstandsvorsitzender der Höchster Pensionskasse. Wie dort auf Nachfrage zu erfahren war, gelten für die Zielrente Chemie dieselben Rahmenbedingungen im Tarifvertrag wie beim Chemie-Pensionsfonds. Arbeitgeber zahlen wieder 5,0 Prozent Sicherungsbeitrag ein, um mögliche Rentenschwankungen auszugleichen. Im Blickpunkt steht die Entgeltumwandlung, die mit Arbeitgeber-Beiträgen aufgestockt wird (Matching-Modell): Arbeitgeber und Arbeitnehmer zahlen je 2,5 Prozent des regelmäßigen Bruttoentgelts ein. Als Leistung kann eine Altersrente mit oder ohne Hinterbliebenenrente vereinbart werden, bei Tod in der Anwartschaftsphase wird individuelles Versorgungskapital an Hinterbliebene verrentet.

Übrigens: Die Höchster Pensionskasse VVaG ist nicht zufällig ausgewählt worden. Sie betreut als betriebliche Sozialeinrichtung mit einer Bilanz von über drei Milliarden Euro mehr als 325.000 Versicherungsverhältnisse von rund 600 Unternehmen, weit überwiegend aus den Bereichen Chemie und Pharma. Rings: „Mitgliedsfirmen der Höchster Pensionskasse setzen bereits seit 25 Jahren die tarifvertraglichen Altersversorgungsmodelle der chemischen und pharmazeutischen Industrie um.“

Nutznießer sind neue Tarifbeschäftigte in Chemie- und Pharmabetrieben, die auf den Chemie-Pensionsfonds oder nun auch die Höchster Pensionskasse setzen können. Ziel sei eine langfristige und flexible Kapitalanlage für verlässliche Renditen. Der Pensionsfonds investiert in ein ausgewogenes Anlagekonzept, das sich vor allem aus breit gestreuten Aktienindizes (MSCI World, Euro Stoxx 600) sowie Staats- und Unternehmensanleihen zusammensetzt. Auch beim neuen Pensionskassen-SPM wird ein ausgewogenes und diversifiziertes Portfolio an globalen Aktien und Anleihen angestrebt.

Das Rentenportfolio beinhaltet globale Staats- und Unternehmensanleihen, Hochzinsanleihen sowie auch Schwellenländeranleihen, berichtet Rings. Der Aktienanteil, der auch Schwellenländer-Titel berücksichtigt, beträgt 45 Prozent. Für die einzelnen Anlageklassen sind taktische Bandbreiten von zehn Prozent nach oben und unten vorgesehen. „Als Instrumente werden hauseigene ETFs von Fidelity zum Einsatz kommen“, erklärt Christof Quiring, Leiter bAV und Mitglied der Geschäftsführung Deutschland bei Fidelity International. Dadurch könnten die Kosten geringgehalten werden. „Innerhalb der ETFs steht dabei vorwiegend eine aktive Bottom-Up-Titelauswahl auf Basis des hauseigenen Fundamental- und Nachhaltigkeitsresearchs im Fokus“, so Quiring weiter.

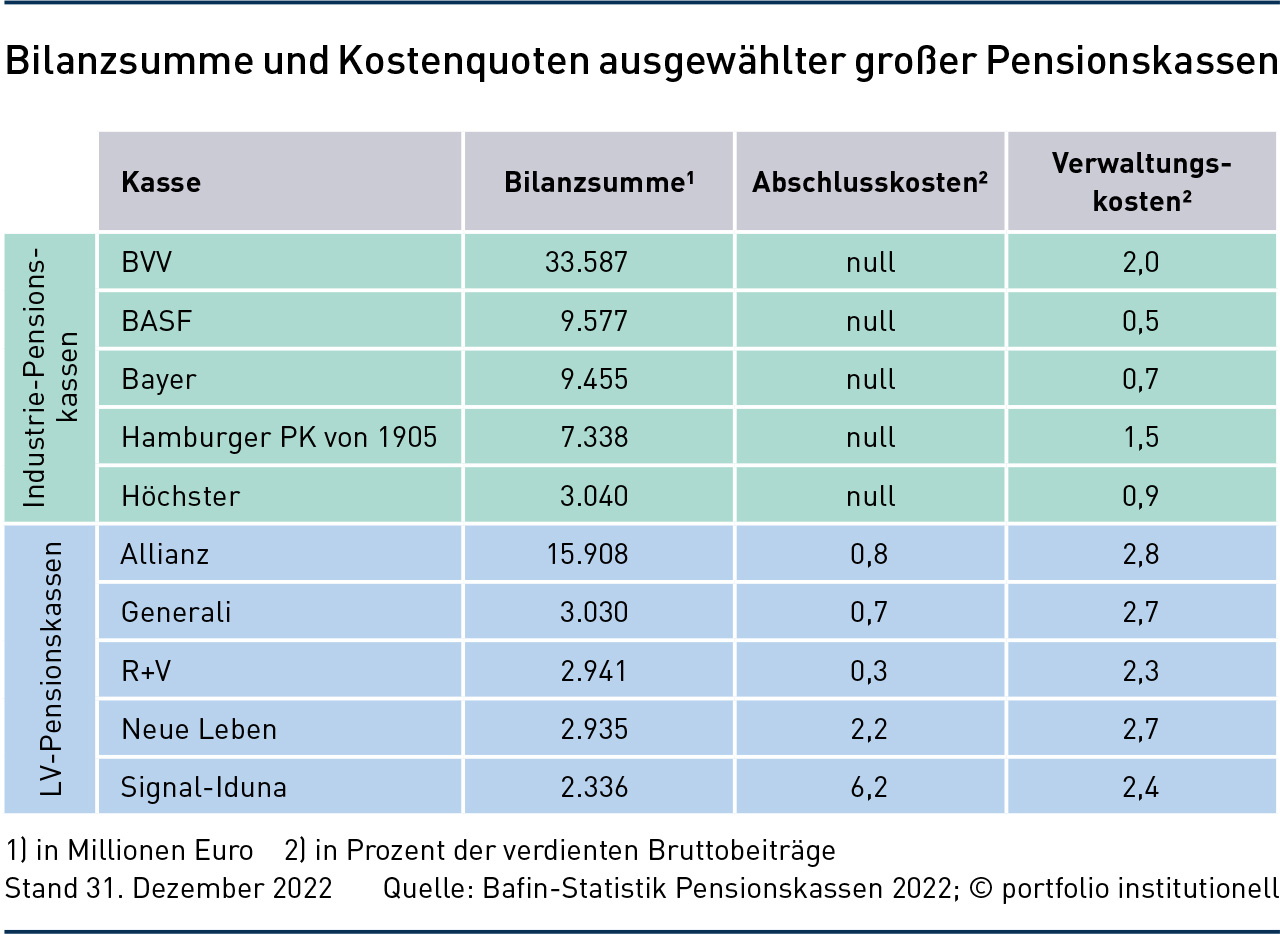

„Ein innovatives Altersversorgungsprodukt, geringer Verwaltungsaufwand durch digitale Prozesse und damit niedrige Kosten sowie eine attraktive Kapitalanlage zeichnen unser Angebot aus“, verspricht Rings. Zur Höhe der Verwaltungskosten äußerte er sich trotz Nachfrage nicht. Generell hieß es nur: „Als regulierte Pensionskasse und steuerbefreite Einrichtung arbeitet die Höchster Pensionskasse ausschließlich für ihre Mitgliedsunternehmen und Mitglieder – ohne Abschlusskosten, Gewinnmargen oder zusätzliche Renditeinteressen Dritter.“ Grundsätzlich arbeiten Industrie-Pensionskassen kostengünstiger als die sogenannten Wettbewerbs-Kassen der Lebensversicherer – siehe Tabelle.

Man wird abwarten müssen, ob die Rendite-Hoffnungen bei der Zielrente Chemie aufgehen, denn viele Pensionskassen haben es nicht leicht: Schließlich beendeten 15 von 118 unter Bafin-Aufsicht stehende Kassen den Bafin-Stresstest zum Jahresende 2022 mit einem negativen Ergebnis, 2023 dann gar 18. Immerhin: Arbeitnehmern wird über die Höchster PK statt einer garantierten Mindestleistung nur eine Zielrente zugesagt. Dafür werden Arbeitgeber von der Mithaftung für die Garantie befreit („pay and forget“). Solche Zielrentensysteme („defined ambition“) gibt es nur bei den wenigen bislang zugelassenen Sozialpartnermodellen, darunter auch in der Energiebranche und bei Privatbanken. Früher war die Leistungszusage der Arbeitgeber üblich, die später einer BZML weichen musste, die nun weitgehend von der beitragsorientierten Leistungszusage (BoLZ) abgelöst wird und zunehmend wohl auch von der rBZ.

Laut Experten ist das Interesse am SPM bislang gering. Zurückzuführen sei das vielfach auf die fehlenden Garantien, auf die insbesondere manche Gewerkschaftsvertreter nach wie vor großen Wert legen (siehe Ausgabe 3/2024). Den Durchbruch beim SPM verspricht sich die Bundesregierung mit dem 2. BRSG, das bei Redaktionsschluss zwar die Verbändeanhörung hinter sich hatte, aber noch nicht als Regierungsentwurf vorliegt. Ursprünglich sollte es zum 1. Januar 2025 in Kraft treten – zeitgleich mit der Riester-Reform, bei der noch nicht einmal ein Referentenentwurf vorliegt. Weitere Verzögerungen sind also zu befürchten.

Was das SPM betrifft, so dürfte das 2. BRSG einige Verbesserungen bringen. So soll der Abschluss – bislang nur per Tarifvertrag möglich – erleichtert werden: Arbeitgeber und -nehmer sollen mit Zustimmung der ein SPM tragenden Tarifvertragsparteien den Beitritt vereinbaren können, wenn ein einschlägiger Tarifvertrag dies eröffnet oder wenn die das SPM tragende Gewerkschaft für das Arbeitsverhältnis tarifzuständig ist. Die Pflicht der andockenden Sozialpartner zur Beteiligung an Durchführung und Steuerung des SPM entfiele. Es käme so auch zu einer SPM-Öffnung für nicht-tarifgebundene Firmen. Andere wichtige Neuerung im 2. BRSG: Die automatische Einbindung jedes Mitarbeiters in die Betriebsrente mit Widerspruchsmöglichkeit ist künftig nicht mehr nur durch Tarifverträge möglich, sondern auch auf Betriebsebene, wenn sich der Arbeitgeber mit mindestens 20 Prozent Zuschuss beteiligt statt dem vorgeschriebenen Minimum von 15 Prozent bei Entgeltumwandlungen. Das gilt nicht für Firmen ohne Betriebsrat.

Zwischenfazit: Der große Wurf wird mit dem 2. BRSG wohl nicht gelingen, „da viele Themen aus dem Fachdialog Betriebsrente nicht aufgegriffen wurden“, ist von der Aba zu hören. Sie fordert Ergänzungen, unter anderem die Zulassung fairer Eingriffsmöglichkeiten in bestehende Zusagen, um mehr Generationengerechtigkeit bei Betriebsrenten hinzubekommen, BZML und BoLZ durch Absenkung von Garantieverpflichtungen besser nutzbar zu machen und die Dotierungshöchstgrenze im Steuer- und Sozialversicherungsrecht zu vereinheitlichen. Hintergrund: Der steuerliche Dotierungsrahmen bei Direktversicherungen, Pensionsfonds und Pensionskassen von 8,0 Prozent der BBG der gesetzlichen Rentenversicherung und die sozialabgabenfreie Dotierung in Höhe von 4,0 Prozent der BBG fallen weit auseinander.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Sozialpartnermodell

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar