Strategien

6. Oktober 2017

Zehn Jahre später

Torsten Hinrichs (Foto: Scope)

Vor einer Dekade begann die große Finanzkrise. Vom amerikanischen Häusermarkt breitete sich ein globaler Flächenbrand aus. Investoren mussten teures Lehrgeld bezahlen. Dies gibt allerdings Hoffnung, dass die Kapitalmärkte gegenüber der nächsten Finanzkrise, auch wenn diese von anderen Märkten ausgeht, besser gewappnet sind.

Dass in den USA nicht nur Häuserpreise fielen und Subprime Loan Defaults stiegen, sondern etwas ganz grundsätzlich im System falsch lief, blieb Teilnehmern einer großen Verbriefungskonferenz im Januar 2007 in Las Vegas nicht verborgen. Wie im Bestseller „The Big Short“ von Autor Michael Lewis nachzulesen, tat während der Konferenz ein großer CDO-Manager kund, dass er mit Blick auf seine Management Fee mehr am Volumen als an der Qualität der Papiere interessiert sei. Am Rande der Konferenz erfuhr man beim Abend-Entertainment von einer Stripperin, dass diese fünf Häuser auf Kredit gekauft hatte.

Die Loans dieser Dame sowie Kredite an sogenannte NINJAs – no income, no job or assets – landeten strukturiert, verbrieft und attraktiv geratet großvolumig bei hiesigen Landesbanken und anderen deutschen Institutionen. Die Sachsen-LB hielt am Höhepunkt 26 Milliarden Euro als Kreditersatzgeschäft über Dubliner Zweckgesellschaften in Subprimes – und finanzierte diese kurzfristig. „Das war die goldene Kuh, der größte Ertragsbringer und der Grund, warum die Sachsen-LB existierte“, zitierte die Financial Times Deutschland (FTD) fünf Jahre später einen anonymen Insider.

Anfang 2008 musste die Sachsen-LB an die LBBW notverkauft werden. Zusammen mit der kurz zuvor kollabierten IKB gehörte die sächsische Landesbank vor zehn Jahren zu den ersten Opfern der Finanzkrise in Deutschland, notierte die FTD in einem Rückblick. Zum Verhängnis wurde den Investoren nicht nur Gier, sondern auch die Vertrauensseligkeit, mit der man Ratings und Korrelationsdaten zur Kenntnis nahm. Angegeben wurde die Korrelation zwischen mit BBB gerateten Subprime-Bonds mit 0,3, tatsächlich lag diese bei eins, da alle Kredite sich steigenden Zinsen und fallenden Häuserpreisen nicht entziehen konnten.

Anfang 2008 musste die Sachsen-LB an die LBBW notverkauft werden. Zusammen mit der kurz zuvor kollabierten IKB gehörte die sächsische Landesbank vor zehn Jahren zu den ersten Opfern der Finanzkrise in Deutschland, notierte die FTD in einem Rückblick. Zum Verhängnis wurde den Investoren nicht nur Gier, sondern auch die Vertrauensseligkeit, mit der man Ratings und Korrelationsdaten zur Kenntnis nahm. Angegeben wurde die Korrelation zwischen mit BBB gerateten Subprime-Bonds mit 0,3, tatsächlich lag diese bei eins, da alle Kredite sich steigenden Zinsen und fallenden Häuserpreisen nicht entziehen konnten.

Abacus, Muppets und eine Stripperin

Außerhalb der Vorstellungskraft der Investoren lag aber auch, dass Goldman Sachs und die Deutsche Bank ihnen CDO-Portfolios verkauften, an deren Aufbau der Hedgefonds-Manager John Paulson mitgewirkt haben soll. Paulson brauchte nämlich ein besonders verlustträchtiges Portfolio zum Shorten, Goldman lieferte ihm hierfür ein Produkt namens Abacus. „Der schnellste Weg, um an der Wall Street Geld zu machen ist, das sophistizierteste Produkt an den unsophistiziertesten Kunden zu verkaufen“, so ein reumütiger Goldman-Sachs-Mitarbeiter fünf Jahre später in einem Interview. Bezeichnet worden seien solche Kunden im Goldmänner-Jargon als „Muppets“.

Den „offiziellen“ Startzeitpunkt der Finanzkrise verorten Chronisten im Juli 2007, als zwei auf Hypotheken spezialisierte Hedgefonds von Bear Stearns implodierten. Die Bank selbst strich im März 2008 die Segel. Im September 2008 eskalierte die Krise, als Lehman Brothers kollabierte. Beide Banken, die sich übrigens 1998 nicht an der Rettung von LTCM beteiligten, konnten sich keine frischen Gelder mehr besorgen. Mit „Lehman“ hatte das weltweite Finanzsystem seine erste Nahtoderfahrung seit der Weltwirtschaftskrise Ende der 1920er-Jahre. Fast nahtlos ging die Finanzkrise in eine Eurokrise über.

Ob aber nun ausgestanden ist, was vor zehn Jahren begann? In welchem Zustand befinden sich Banken, Rating-Agenturen und vor allem US-Hypotheken heute? Der Asset Manager Gam verweist darauf, dass der Hypothekenmarkt in den USA seit der Finanzkrise eine radikale Reform durchlaufen habe. „Mittlerweile handelt es sich bei den meisten MBS am Markt um sogenannte ‚Agency-Papiere‘, die von der US-Regierung oder einer ihrer Agenturen, Freddie Mac oder Fannie Mae, abgesichert oder anerkannt sind“, sagt Tom Mansley von Gam. „Es gibt aber auch Non-Agency-MBS, also Anleihen von privaten Emittenten wie zum Beispiel Banken, und diese Wertpapiere haben keine staatliche Garantie.“

Deshalb böten sie eine höhere Rendite, seien aber auch mit einem entsprechend höheren Ausfallrisiko verbunden. Waren die MBS noch maßgeblich an der Entstehung der Krise beteiligt, hätten sich die Anforderungen an die Papiere und die dahinterliegenden Kredite stark verbessert. „Die Kreditvergabestandards haben sich dramatisch erhöht und werden streng überwacht“, sagt Mansley. „Komplette Hypothekenfinanzierungen gibt es nicht mehr, die Kreditnehmer müssen eine nicht unbeträchtliche Anzahlung selbst aufbringen.“ Fundamental seien die US-Wohnimmobilienmärkte wesentlich robuster als vor der Krise, so Mansley.

Laut dem Finanzmarktanalyst Corelogic verzeichneten Ende des vergangenen Jahres 2,6 Prozent der Hypothekenkredite in den USA einen Zahlungsverzug von mehr als 90 Tagen und werden damit als notleidend betrachtet. Mansley: „Das sind etwa eine Million Kredite. Im Vergleich dazu belief sich die Zahl der notleidenden Hypothekenkredite während des Höhepunkts der Krise im Januar 2010 auf 3,7 Millionen.“ Zudem sei die Zahl der Zwangsvollstreckungen 2016 im Vergleich zum Vorjahr um 30 Prozent zurückgegangen.

Deshalb böten sie eine höhere Rendite, seien aber auch mit einem entsprechend höheren Ausfallrisiko verbunden. Waren die MBS noch maßgeblich an der Entstehung der Krise beteiligt, hätten sich die Anforderungen an die Papiere und die dahinterliegenden Kredite stark verbessert. „Die Kreditvergabestandards haben sich dramatisch erhöht und werden streng überwacht“, sagt Mansley. „Komplette Hypothekenfinanzierungen gibt es nicht mehr, die Kreditnehmer müssen eine nicht unbeträchtliche Anzahlung selbst aufbringen.“ Fundamental seien die US-Wohnimmobilienmärkte wesentlich robuster als vor der Krise, so Mansley.

Laut dem Finanzmarktanalyst Corelogic verzeichneten Ende des vergangenen Jahres 2,6 Prozent der Hypothekenkredite in den USA einen Zahlungsverzug von mehr als 90 Tagen und werden damit als notleidend betrachtet. Mansley: „Das sind etwa eine Million Kredite. Im Vergleich dazu belief sich die Zahl der notleidenden Hypothekenkredite während des Höhepunkts der Krise im Januar 2010 auf 3,7 Millionen.“ Zudem sei die Zahl der Zwangsvollstreckungen 2016 im Vergleich zum Vorjahr um 30 Prozent zurückgegangen.

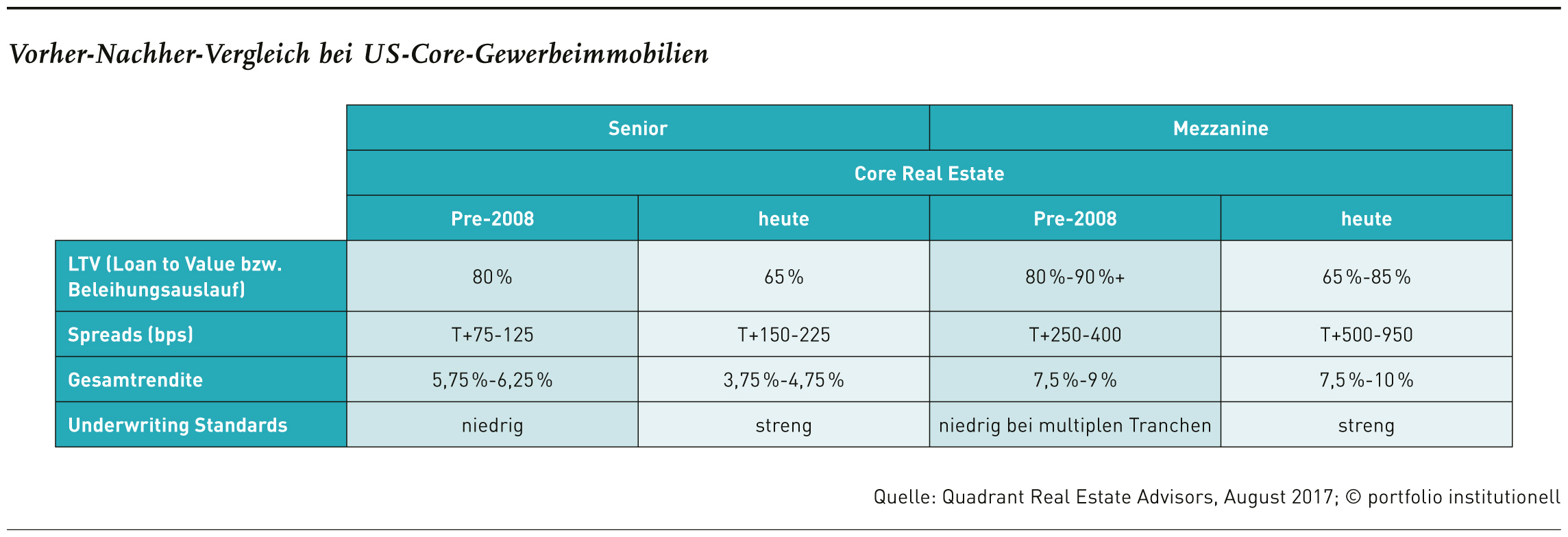

In Deutschland sind MBS aber noch nicht wieder ohne weiteres vermittelbar. „Größeres Interesse besteht dagegen für Private-Market-Fonds, die in Immobiliendarlehen für US-Gewerbeimmobilien investieren“, berichtet David Rückel von Pia Pontis, der die Asset Manager Quadrant Real Estate Advisors sowie Heitman in der Strukturierung und dem Vertrieb bei deutschen Anlegern berät. „Im Vergleich zu vor zehn Jahren sind Fremdkapitaleinsatz und Neubauvolumen gesünder, die Underwriting Standards konservativer sowie die Spreads attraktiver.“

Mit acht bis neun Prozent sind auch die Bruttorenditen bei Nachrangdarlehen auf Core-Immobilien attraktiv. Mehr als ein Wermutstropfen ist allerdings, dass hiervon noch insbesondere für den Währungs-Hedge derzeit etwa 200 Basispunkte abzuziehen sind. Netto nach Fondskosten und auf Euro-Basis etwa fünf Prozent und ein guter Fit zu Solvency II sind jedoch auch nicht zu verachten.

Mit acht bis neun Prozent sind auch die Bruttorenditen bei Nachrangdarlehen auf Core-Immobilien attraktiv. Mehr als ein Wermutstropfen ist allerdings, dass hiervon noch insbesondere für den Währungs-Hedge derzeit etwa 200 Basispunkte abzuziehen sind. Netto nach Fondskosten und auf Euro-Basis etwa fünf Prozent und ein guter Fit zu Solvency II sind jedoch auch nicht zu verachten.

Kann es niemals mehr zu einer Finanzkrise kommen? Aufsichtsrechtlich wurde der Spielraum der Banken deutlich eingeschränkt. Mindestkapitalanforderungen wurden festgelegt, die die Einhaltung einer Kernkapitalquote (Common Equity Tier 1, CET1) von Banken in Höhe von mindestens 4,5 Prozent jederzeit sicherstellen sollten. Im zweiten Schritt wurde eine höhere ungewichtete Eigenmittelquote von mehr als drei Prozent eingeführt. Drittens stiegen die Liquiditätsanforderungen. Auch bei den Meldepflichten zogen Aufsichtsbehörden die Zügel an, und Juristen bevölkern mittlerweile die Bankenflure. Andererseits fühlten sich Bundesbank und EZB kurz vor dem G20-Treffen auf Grund entsprechender Verlautbarungen der US-Regierung genötigt, vor einem Zurückdrehen der weltweiten Finanzregulierung zu warnen. In den Chor der Mahner stimmte im August auch Stanley Fischer ein.

Der Fed-Vize warnte vor einer Lockerung der nach der Finanzkrise geschaffenen Regeln für die Banken. „Nach zehn Jahren möchte jeder zurückkehren zum Status quo vor der großen Finanzkrise. Und ich finde das wirklich extrem gefährlich und extrem kurzsichtig“, so Fischer zur Financial Times. Er unterstütze zwar, von kleinen Geldhäusern Regulierungsdruck zu nehmen, ganz und gar nicht aber von den großen, als systemrelevant angesehenen Banken. „Ich bin besorgt, dass das amerikanische politische System uns in eine Richtung bewegen könnte, die sehr gefährlich ist.“

Der Fed-Vize warnte vor einer Lockerung der nach der Finanzkrise geschaffenen Regeln für die Banken. „Nach zehn Jahren möchte jeder zurückkehren zum Status quo vor der großen Finanzkrise. Und ich finde das wirklich extrem gefährlich und extrem kurzsichtig“, so Fischer zur Financial Times. Er unterstütze zwar, von kleinen Geldhäusern Regulierungsdruck zu nehmen, ganz und gar nicht aber von den großen, als systemrelevant angesehenen Banken. „Ich bin besorgt, dass das amerikanische politische System uns in eine Richtung bewegen könnte, die sehr gefährlich ist.“

Banken wollen Fesseln abwerfen

Aber auch die Fed selbst könnte gegenüber einer neuen Finanzkrise nur unzureichende Mittel aufbieten, meint James Athey von Aberdeen Standard Investments: „Die US-Wirtschaft ist heute zweifellos in einer besseren Verfassung, aber die Munition der Fed, um die Rezession zu bekämpfen, wurde seit der Krise nicht mehr erneuert. Ihre übertriebene Vorsicht bei der Umkehr ihres geldpolitischen Kurses begünstigt jene Art der Kredit-Akkumulation, welche für die letzte Krise so charakteristisch war. Die Ironie dabei ist, dass die Fed unabsichtlich die nächste Krise schüren könnte, gerade weil sie die Mittel, diese zu bekämpfen, nicht hat.“

Festzuhalten ist aber auch, dass die Erholung des Bankensystems recht verschieden verlief. Einige Banken sind nach wie vor unterfinanziert, und in Südeuropa belasten notleidende Kredite die Bilanzen. Ludovic Subran, Chefvolkswirt bei Euler Hermes sieht noch weitere Schwachpunkte in der Regulierung: „Tatsächlich könnten ungleichmäßige Regulierungsimpulse zu unnötigem Wettbewerb, exzessiven Spekulationen und moralisch bedenklichem Verhalten führen. Regulatorische Schwachpunkte gibt es viele, zum Beispiel Schattenbanken, vor allem in Schwellenländern, sowie bei nicht gedeckten Verbindlichkeiten in staatlichen Rentenfonds. Eine exzessive Regulierung hat jedoch auch die Ersparnisschwemme gefördert und das Investitionswachstum gehemmt.“

Festzuhalten ist aber auch, dass die Erholung des Bankensystems recht verschieden verlief. Einige Banken sind nach wie vor unterfinanziert, und in Südeuropa belasten notleidende Kredite die Bilanzen. Ludovic Subran, Chefvolkswirt bei Euler Hermes sieht noch weitere Schwachpunkte in der Regulierung: „Tatsächlich könnten ungleichmäßige Regulierungsimpulse zu unnötigem Wettbewerb, exzessiven Spekulationen und moralisch bedenklichem Verhalten führen. Regulatorische Schwachpunkte gibt es viele, zum Beispiel Schattenbanken, vor allem in Schwellenländern, sowie bei nicht gedeckten Verbindlichkeiten in staatlichen Rentenfonds. Eine exzessive Regulierung hat jedoch auch die Ersparnisschwemme gefördert und das Investitionswachstum gehemmt.“

Ein Warnzeichen ist auch, dass sich laut BVI-Statistik das Segment der offenen Immobilien-Publikumsfonds trotz der neuen „Spielregeln“ wie beispielsweise Mindesthaltefristen und Kündigungsfristen von der Krise wieder erholt hat. Betrug das Nettovermögen aller Fonds zum Halbjahr 2014 noch rund 80,8 Milliarden Euro, sind es drei Jahre später bereits 87,8 Milliarden Euro. Michael Schneider, Intreal-Geschäftsführer, kommentiert: „Bei den Nutzungsarten sehen wir einen grundlegenden Wandel: Während früher alle offenen Fonds fast ausschließlich in Büro- und Einzelhandelsimmobilien investierten, wird nun die Nutzungsart Wohnen erstmals in großem Umfang im Vehikel offener Publikumsfonds angeboten.“

Im Sinne einer höheren Marktstabilität ist zu begrüßen, dass heute mehrere Gesellschaften mangels Anlagemöglichkeiten die Anteilsausgabe verweigern. Vor einer Dekade wurde dagegen mangels Liquidität die Anteilsrückgabe verweigert. Weniger zu begrüßen ist, dass die Fondsgesellschaften dafür heute die Auflage neuer offener Immobilienfonds planen.

Im Sinne einer höheren Marktstabilität ist zu begrüßen, dass heute mehrere Gesellschaften mangels Anlagemöglichkeiten die Anteilsausgabe verweigern. Vor einer Dekade wurde dagegen mangels Liquidität die Anteilsrückgabe verweigert. Weniger zu begrüßen ist, dass die Fondsgesellschaften dafür heute die Auflage neuer offener Immobilienfonds planen.

Kritisch sind zudem in Europa, wo die Immobilienmärkte in Spanien und Irland einbrachen, die sehr niedrigen Zinsen. Bei spanischen und irischen Immobilien ist aber eine Erholung unverkennbar. Im Sommer nahm Blackstone im bislang größten spanischen Immobiliendeal der Bank Santander Immobilien im Wert von zehn Milliarden Euro ab. Allerdings war das Portfolio auch einmal mit 30 Milliarden Euro bewertet, und trotz wieder anziehender Bautätigkeiten stehen laut Handelsblatt immer noch gut 500.000 Häuser in Spanien leer.

Der große Unterschied zu damals: „Vor der Krise kam es zu zahlreichen Fehlallokationen an unattraktiven Standorten. Heute konzentrieren sich die Aktivitäten auf die Metropolregionen, wo ein großer Nachholbedarf besteht. In Madrid und Barcelona war die Neubautätigkeit auch aufgrund einer sehr eingeschränkten Finanzierungstätigkeit der Banken nahezu zum Erliegen gekommen“, so Rolf Zarnekow, Head of Real Estate bei Aquila Capital. Aquila entwickelt in den beiden Städten Wohnungen. Vor Fertigstellung seien meist bereits 90 Prozent der Wohnungen verkauft. Überrascht hat Zarnekows Team die Nachfrage nach kleineren „Apartamentos“ und nach Mietmöglichkeiten.

Mietgesuche sind für Entwicklungsprojekte eigentlich nicht der Idealfall. „Viele Investoren sind aber auf der Suche nach laufenden Erträgen und fragen vermietbare, schlüsselfertige Wohnblöcke nach. Dann sind auch wieder Banken zu Finanzierungen bereit.“ Die Mieterrechte seien vergleichbar mit denen in Deutschland, dafür seien aber die Mietrenditen in den beiden spanischen Städten höher. Eine Blase kann Zarnekow insgesamt nicht erkennen und verweist darauf, dass die Bau- und Bankaktivitäten viel geringer als vor zehn Jahren seien und es sich heute zu 60 bis 70 Prozent um Käufer handle, die sich die erste Wohnung zulegen. „Heute liegt die Leerstandquote in Spanien bei etwa fünf Prozent – und bei Neubauwohnungen bei nahe null Prozent“, sagt Zarnekow und führt Maklerportale und seine persönlichen Eindrücke vor Ort an. Den ersten Development-Fonds konnte Aquila im Dezember 2016 mit 50 Millionen Euro Eigenkapital schließen – auch das spricht nicht für eine erneute Blasenbildung.

Der große Unterschied zu damals: „Vor der Krise kam es zu zahlreichen Fehlallokationen an unattraktiven Standorten. Heute konzentrieren sich die Aktivitäten auf die Metropolregionen, wo ein großer Nachholbedarf besteht. In Madrid und Barcelona war die Neubautätigkeit auch aufgrund einer sehr eingeschränkten Finanzierungstätigkeit der Banken nahezu zum Erliegen gekommen“, so Rolf Zarnekow, Head of Real Estate bei Aquila Capital. Aquila entwickelt in den beiden Städten Wohnungen. Vor Fertigstellung seien meist bereits 90 Prozent der Wohnungen verkauft. Überrascht hat Zarnekows Team die Nachfrage nach kleineren „Apartamentos“ und nach Mietmöglichkeiten.

Mietgesuche sind für Entwicklungsprojekte eigentlich nicht der Idealfall. „Viele Investoren sind aber auf der Suche nach laufenden Erträgen und fragen vermietbare, schlüsselfertige Wohnblöcke nach. Dann sind auch wieder Banken zu Finanzierungen bereit.“ Die Mieterrechte seien vergleichbar mit denen in Deutschland, dafür seien aber die Mietrenditen in den beiden spanischen Städten höher. Eine Blase kann Zarnekow insgesamt nicht erkennen und verweist darauf, dass die Bau- und Bankaktivitäten viel geringer als vor zehn Jahren seien und es sich heute zu 60 bis 70 Prozent um Käufer handle, die sich die erste Wohnung zulegen. „Heute liegt die Leerstandquote in Spanien bei etwa fünf Prozent – und bei Neubauwohnungen bei nahe null Prozent“, sagt Zarnekow und führt Maklerportale und seine persönlichen Eindrücke vor Ort an. Den ersten Development-Fonds konnte Aquila im Dezember 2016 mit 50 Millionen Euro Eigenkapital schließen – auch das spricht nicht für eine erneute Blasenbildung.

Änderungen gab es auch bei Rating-Agenturen, die sich auch in der Asien-Krise 1997 und beim Enron-Skandal 2001 sowie später in der Eurokrise nicht gerade mit Ruhm bekleckern konnten. Rating-Agenturen zählen auch zu den Hauptakteuren der Finanzkrise, die erst nichts gesehen und dann durch schnelle Abwertungen noch Öl ins Feuer gegossen hätten. Zu den weiteren Standardvorwürfen und Forderungen zählen der Interessenskonflikt, dass der Emittent für sein Rating bezahlt und dieser zudem beraten werde, dass Kontrolle und Regulierung fehle, dass die Bonitätswächter für ihre Noten haften sollen und es eine große europäische Rating-Agentur brauche. Tatsächlich hat sich bei diesen Punkten einiges getan.

Torsten Hinrichs, CEO von Scope Ratings und zuvor Deutschland-Chef bei Standard & Poor´s, räumt Interessenskonflikte bei der Vergabe von Ratings als „systemimmanent“ ein, verweist aber auch auf die nach der Krise eingeführten Regeln. „Auch ein steuerfinanziertes Rating-System hätte Interessenskonflikte, da der Staat selbst Emittent und Regulierer ist. In einem vom Investor bezahlten Rating-Modell liegt der Conflict of Interests darin, dass er im Sinne einer hohen Rendite das Rating-Level sucht, das gerade noch seinen Kriterien entspricht und sich danach aber keine Rating-Verschlechterung wünscht. Schließlich müsste er dann mit Abschlägen verkaufen.“ Für ein Stiftungsmodell mangelt es an einem betuchten Stifter.

Torsten Hinrichs, CEO von Scope Ratings und zuvor Deutschland-Chef bei Standard & Poor´s, räumt Interessenskonflikte bei der Vergabe von Ratings als „systemimmanent“ ein, verweist aber auch auf die nach der Krise eingeführten Regeln. „Auch ein steuerfinanziertes Rating-System hätte Interessenskonflikte, da der Staat selbst Emittent und Regulierer ist. In einem vom Investor bezahlten Rating-Modell liegt der Conflict of Interests darin, dass er im Sinne einer hohen Rendite das Rating-Level sucht, das gerade noch seinen Kriterien entspricht und sich danach aber keine Rating-Verschlechterung wünscht. Schließlich müsste er dann mit Abschlägen verkaufen.“ Für ein Stiftungsmodell mangelt es an einem betuchten Stifter.

Rating-Agenturen und die Conflicts of Interest

Die Frage ist für Hinrichs somit nicht, ob es Interessenskonflikte gibt, sondern wie mit diesen umgegangen wird. Die Antworten finden sich seit 2012 in der europäischen Credit Rating Agency Regulation (CRA). Hinrichs: „Zu den Errungenschaften seit der Finanzkrise zählt, dass es nun Regeln gibt. So sind beispielsweise Beratungsmodelle verboten. Ebenso darf es zwischen den ökonomischen Interessen der Agentur und dem analytischen Prozess keine Verbindungen geben. Die Analysten dürfen nicht einmal wissen, was ihr Arbeitgeber mit einem Rating verdient. Dies wird auch intensiv von der europäischen Aufsichtsbehörde Esma überprüft.“

So stattet beispielsweise die Aufsichtsbehörde den Rating-Agenturen regelmäßig Besuche ab. Dabei sammelt sie E-Mails zu Ratings, um die Inhalte der Kommunikation zwischen den Abteilungen zu überprüfen. Für ihr Europageschäft müssen sich auch die drei großen US-Rating-Agenturen S&P, Moody´s und Fitch der CRA-Regulierung unterwerfen. Die Maßstäbe der SEC sind laut Hinrichs mit denen in Europa vergleichbar: „Global kam es in Folge der Finanzkrise zu einer starken Harmonisierung der Aufsichtsbehörden.“

So stattet beispielsweise die Aufsichtsbehörde den Rating-Agenturen regelmäßig Besuche ab. Dabei sammelt sie E-Mails zu Ratings, um die Inhalte der Kommunikation zwischen den Abteilungen zu überprüfen. Für ihr Europageschäft müssen sich auch die drei großen US-Rating-Agenturen S&P, Moody´s und Fitch der CRA-Regulierung unterwerfen. Die Maßstäbe der SEC sind laut Hinrichs mit denen in Europa vergleichbar: „Global kam es in Folge der Finanzkrise zu einer starken Harmonisierung der Aufsichtsbehörden.“

Bleibt der Punkt, ob Rating-Agenturen für Fehlurteile haften können. „Wenn die Agenturen ihre eigenen Prozesse nicht einhalten, ihrer Methodik nicht folgen, vorsätzlich falsch oder grob fahrlässig handeln, könnten Agenturen für ihre Ratings haften“, so Hinrichs. Ansonsten besteht für Hinrichs kein Haftungsgrund: „Ratings sind Projektionen. Diese können per se nicht richtig oder falsch sein, sondern stellen lediglich eine subjektive Betrachtungsweise dar. Ein Investor darf sich nicht blind auf die Beurteilung einer Rating-Agentur verlassen, sondern muss sich selbst eine Meinung bilden.“ Die Agentureinschätzung dürfe für einen Investor nur eine von vielen Zweitmeinungen sein.

Doch was wäre der Nutzen des Investors, neben den Zweitmeinungen der großen drei US-Rating-Agenturen noch eine weitere Meinung von Scope einzuholen? Hinrichs: „Wir wollen ein europäischer Gegenentwurf zu den US-Agenturen sein. Angelsachsen sind auf den Shareholder Value geeicht. Wir berücksichtigen dagegen auch das langfristigere, risikoärmere Handeln eines Familienunternehmens, bewerten Liquiditätspolster in der Bilanz positiv oder sehen in Pensionsverpflichtungen nicht nur deren Barwert als eine von einem Diskontierungsfaktor abhängige Verpflichtung.“

Scope vergebe aber nicht unbedingt bessere oder schlechtere Bonitätsnoten. Der grundlegende Nutzen liegt für Hinrichs auch nicht in der Note, sondern in einer informativeren Analyse und dem möglichst präzisen Widerspiegeln der Besonderheiten von europäischen Unternehmen. „Wir wollen Investoren Klarheit verschaffen, auf welche Punkte sie achten müssen. Wir bieten einen anderen Blickwinkel.“ Große US-Kapitalsammelstellen wie Calpers oder Tiaa-Cref würden darin bereits einen Mehrwert sehen. Gewinnt eine europäisch geprägte Herangehensweise noch bei weiteren Investoren an Relevanz, dann wäre auch noch eine weitere politische Forderung erfüllt: das Oligopol der großen drei angelsächsischen Agenturen zu zerschlagen.

Scope vergebe aber nicht unbedingt bessere oder schlechtere Bonitätsnoten. Der grundlegende Nutzen liegt für Hinrichs auch nicht in der Note, sondern in einer informativeren Analyse und dem möglichst präzisen Widerspiegeln der Besonderheiten von europäischen Unternehmen. „Wir wollen Investoren Klarheit verschaffen, auf welche Punkte sie achten müssen. Wir bieten einen anderen Blickwinkel.“ Große US-Kapitalsammelstellen wie Calpers oder Tiaa-Cref würden darin bereits einen Mehrwert sehen. Gewinnt eine europäisch geprägte Herangehensweise noch bei weiteren Investoren an Relevanz, dann wäre auch noch eine weitere politische Forderung erfüllt: das Oligopol der großen drei angelsächsischen Agenturen zu zerschlagen.

Historiker streiten sich, ob sich Geschichte wiederholt, und Kapitalmarktexperten, wie man sich vor der nächsten Krise schützt. Die falsche Schlussfolgerung wäre, dass große Krisen immer vom Immobilienmarkt ausgehen. Im Auge zu behalten sind derzeit auf jeden Fall die Staatsanleihenmärkte, die Illiquidität in den weiteren Anleihesegmenten, die Verschuldung in China oder die nach oben geschossenen Bewertungen von Qualitätsaktien.

Laut dem Asset Manager Schroders haben Unternehmen aus dem Gesundheits- und Konsumgütersektor in den vergangenen zehn Jahren die höchsten Renditen für Anleger erzielt. Ludovic Subran, Chefvolkswirt bei Euler Hermes, weist darauf hin, dass sich überall finanziell schwierige Situationen feststellen lassen, von verschuldeten Haushalten über Staatsanleihenmärkte bis hin zu bestimmten Anlageklassen, die zu Blasenbildung neigen. „In der Folge können Komplexität und Overengineering ein falsches Gefühl von Sicherheit vermitteln. Alle Unbekannten der Gleichung wird man nie auflösen können. Einfachheit, kritisches Denken und in Teilen auch Selbstregulierung sollten regulatorische Änderungen, die häufig zu spät umgesetzt werden, ergänzen“, mahnt Subran. Letzteres sei wesentlich für künftigen Erfolg. Subran fügt hinzu: „Zu viele Regeln verschleiern oft einen Mangel an Vertrauen und Zweckmäßigkeit. Beide sind jedoch von erheblicher Bedeutung, da das Finanzsystem zwar ein guter Diener, aber ein schlechter Meister ist.“

Laut dem Asset Manager Schroders haben Unternehmen aus dem Gesundheits- und Konsumgütersektor in den vergangenen zehn Jahren die höchsten Renditen für Anleger erzielt. Ludovic Subran, Chefvolkswirt bei Euler Hermes, weist darauf hin, dass sich überall finanziell schwierige Situationen feststellen lassen, von verschuldeten Haushalten über Staatsanleihenmärkte bis hin zu bestimmten Anlageklassen, die zu Blasenbildung neigen. „In der Folge können Komplexität und Overengineering ein falsches Gefühl von Sicherheit vermitteln. Alle Unbekannten der Gleichung wird man nie auflösen können. Einfachheit, kritisches Denken und in Teilen auch Selbstregulierung sollten regulatorische Änderungen, die häufig zu spät umgesetzt werden, ergänzen“, mahnt Subran. Letzteres sei wesentlich für künftigen Erfolg. Subran fügt hinzu: „Zu viele Regeln verschleiern oft einen Mangel an Vertrauen und Zweckmäßigkeit. Beide sind jedoch von erheblicher Bedeutung, da das Finanzsystem zwar ein guter Diener, aber ein schlechter Meister ist.“

Lessons learned?

Weniger prosaisch aber dafür etwas praxisorientierter sagt Joe Le Jéhan, Multi Manager bei Schroders, rückblickend, dass der Schlüssel für ein erfolgreiches Umschiffen der Finanzkrise darin bestand, die Warnsignale, die sich an den Märkten in den vorherigen Monaten abzeichneten, zu erkennen. Damals hätte man möglichst wenige konjunktursensible Aktien halten, Bereiche wie Finanzen meiden und Vermögenswerte wie Staatsanleihen nutzen müssen. „Während eine solche Fokussierung auf den Kapitalschutz am Ende aller Zyklen unabdingbar ist, ist der aktuelle Zyklus anders. Daher sind es diesmal womöglich nicht dieselben Instrumente, die zum Schutz von Portfolios herangezogen werden sollten. Staatsanleihen, die in der Vergangenheit ein naheliegender ‚sicherer Hafen‘ waren, bieten dieses Mal unter Umständen nicht den gleichen Schutz.“ Deshalb lohne es sich eventuell, die wenigen Anlagen in Erwägung zu ziehen, die relativ unterbewertet sind und/oder potenziellen Kapitalschutz im Falle erneuter Marktturbulenzen bieten. Dazu zählt Le Jéhan liquide Mittel, ausgewählte Hedgefonds und Vermögenswerte wie Gold.

Rückblickend kam es schon vor der Finanzkrise dazu, dass sich Investoren mit Alternatives wie Timber, Agrar, Insurance Linked Securities, Microfinance oder Renewables befassten. Ein Effekt der Finanzkrise war, dass sich Investoren danach noch stärker mit der Frage beschäftigten, welche Assets wirklich diversifizierend wirken und sich im Falle von Hedgefonds und offenen Immobilienfonds fragten, ob diese im Ernstfall wirklich liquide sind. Diese Gedankenspiele helfen, für die nächste Krise gewappnet zu sein.

portfolio institutionell, Ausgabe 9/2017

Autoren:

portfolio institutionell

In Verbindung stehende Artikel: portfolio institutionell, Ausgabe 9/2017

Schreiben Sie einen Kommentar