Alternative Anlagen

19. Dezember 2017

Wind of Change

Tobias Reichmuth (Bild: Susi Partners AG)

Auf dem hohen Meer entsteht zu deutlich geringeren Kosten als früher eine Vielzahl an Windparks. Deren Finanzierung steht allerdings noch aus. Mit dem Status quo und der Zukunft von Investments in Offshore-Windparks befasste sich Susi Partners in Zusammenarbeit mit der Cambridge Judge Business School.

Das Ende vom Anfang der Offshore-Windindustrie markiert der dänische Windpark Vindeby. Zwei Kilometer von der Küste entfernt und in vier Meter Tiefe wurde 1991 der erste Offshore-Windpark mit elf 35 Meter hohen Windmasten, mit 17,5 Meter langen Rotorblättern und mit einer Leistung von je 450 Kilowatt in der Ostsee errichtet – und im vergangenen Jahr mit Ablauf der geplanten Laufzeit aus ökonomischen Gründen wieder abgebaut. Die Strommenge, die Vindeby in 25 Jahren produziert hat, werde laut Dong Energy der sich im Bau befindliche Windpark Hornsea One in 17 Tagen produzieren können.

Ein Anfang vom Ende der Offshore-Windindustrie ist dagegen nicht absehbar. Heute ragen die Masten bis zu 113 Meter in die Höhe, die Rotorblätter sind auf 82 Meter gewachsen und die Kapazität kann acht Megawatt erreichen. Wie die Zukunft aussehen dürfte, zeigt sich 25 Kilometer vor der schottischen Küste, wo fünf je sechs Megawatt produzierende Masten nicht mehr auf dem Meeresgrund installiert, sondern nur noch vertaut werden, was Anwendungen auch in über 100 Metern Tiefe ermöglicht. Die Macher des ersten schwimmenden Windparks weltweit sprechen von einem „Gamechanger“ und erwarten fallende Kosten. Teil der Lösung ist auch ein Lithium-Speicher. Japan, wo die Gewässer besonders schnell große Tiefen erreichen, testet bereits seit 2013 schwimmende Fundamente, die die Installationskosten drastisch senken, aber auch die Parks widerstandsfähiger gegenüber Naturkatastrophen machen können.

Ein Anfang vom Ende der Offshore-Windindustrie ist dagegen nicht absehbar. Heute ragen die Masten bis zu 113 Meter in die Höhe, die Rotorblätter sind auf 82 Meter gewachsen und die Kapazität kann acht Megawatt erreichen. Wie die Zukunft aussehen dürfte, zeigt sich 25 Kilometer vor der schottischen Küste, wo fünf je sechs Megawatt produzierende Masten nicht mehr auf dem Meeresgrund installiert, sondern nur noch vertaut werden, was Anwendungen auch in über 100 Metern Tiefe ermöglicht. Die Macher des ersten schwimmenden Windparks weltweit sprechen von einem „Gamechanger“ und erwarten fallende Kosten. Teil der Lösung ist auch ein Lithium-Speicher. Japan, wo die Gewässer besonders schnell große Tiefen erreichen, testet bereits seit 2013 schwimmende Fundamente, die die Installationskosten drastisch senken, aber auch die Parks widerstandsfähiger gegenüber Naturkatastrophen machen können.

In Großbritannien befinden sich 16 Gigawatt in Planung, zehn sollen es bereits 2020 sein. Weiterer Kernmarkt in Europa ist neben Dänemark Deutschland. Berlin hat eine installierte Offshore-Kapazität von 15 Gigawatt bis 2030 als Ziel. Ende 2016 hatte Deutschland 18 Offshore-Windparks mit einer Kapazität von über vier Gigawatt in Betrieb. Bis 2030 werden Gesamtinvestitionen in europäische Offshore-Windanlagen von mehr als 100 Milliarden Euro erwartet.

Die große Motivation, auf dem Meer Windräder aufzustellen: Offshore-Windressourcen haben ein höheres Leistungspotenzial und sind im Allgemeinen stabiler. Laut dem Entwickler WPD herrscht auf der Nordsee im Mittel pro Jahr nur ein Tag Windstille. Die Projektgröße eines Offshore-Parks liegt zwischen 100 und 1.000 Megawatt, Onshore bei fünf bis 100 Megawatt, wobei die Volllaststunden deutlich geringer sind. Zum Vergleich: Ein deutsches Atomkraftwerk hat eine Nettoleistung von bis zu 1.400 Megawatt.

Dieses Offshore-Potenzial erschlossen haben sich in der Vergangenheit vor allem die Versorger Dong, Eon, RWE, Vattenfall und EnBW. In deutlich kleinerer Zahl finden sich offshore Stadtwerke und institutionelle Anleger, vornehmlich aus Dänemark. Ende 2016 entfiel laut dem unter der Federführung von Gunnar Herzig entstandenen Susi-Whitepaper das Eigentum an den Offshore-Windkraftkapazitäten in Europa zu 12,3 Prozent auf institutionelle Investoren. Deutschen Investoren war das Risiko im Allgemeinen noch zu groß. Auf der Fremdkapitalseite gab es 2015 jedoch unter der Führung der Talanx einen Club Deal mehrerer Anleger, bei dem eine zehnjährige Anleihe im Volumen von 556 Millionen Euro zur Finanzierung des Offshore-Windparks Gode Wind 1 aufgelegt wurde. Die Stadtwerke München haben sich bislang an vier Offshore-Windparks beteiligt. Die Erfahrungen waren wegen Insolvenzen von Partnern und einem verzögerten Netzanschluss nicht nur gut.

Die Anschlussproblematik hielt viele Anleger davon ab, sich aufs Wasser zu wagen. In der Zwischenzeit hat die Bundesregierung jedoch den niederländischen Netzbetreiber Tennet mit Paragraf 17e des Energiewirtschaftsgesetzes verpflichtet, Ausgleichszahlungen für Netzanschlussverzögerungen an Windparkbetreiber zu leisten. Trotzdem soll es aber die eine oder andere Rechtsstreitigkeit geben. Beliebtes Streitthema ist die Ermittlung des tatsächlichen Ausfallverlustes.

Dieses Offshore-Potenzial erschlossen haben sich in der Vergangenheit vor allem die Versorger Dong, Eon, RWE, Vattenfall und EnBW. In deutlich kleinerer Zahl finden sich offshore Stadtwerke und institutionelle Anleger, vornehmlich aus Dänemark. Ende 2016 entfiel laut dem unter der Federführung von Gunnar Herzig entstandenen Susi-Whitepaper das Eigentum an den Offshore-Windkraftkapazitäten in Europa zu 12,3 Prozent auf institutionelle Investoren. Deutschen Investoren war das Risiko im Allgemeinen noch zu groß. Auf der Fremdkapitalseite gab es 2015 jedoch unter der Führung der Talanx einen Club Deal mehrerer Anleger, bei dem eine zehnjährige Anleihe im Volumen von 556 Millionen Euro zur Finanzierung des Offshore-Windparks Gode Wind 1 aufgelegt wurde. Die Stadtwerke München haben sich bislang an vier Offshore-Windparks beteiligt. Die Erfahrungen waren wegen Insolvenzen von Partnern und einem verzögerten Netzanschluss nicht nur gut.

Die Anschlussproblematik hielt viele Anleger davon ab, sich aufs Wasser zu wagen. In der Zwischenzeit hat die Bundesregierung jedoch den niederländischen Netzbetreiber Tennet mit Paragraf 17e des Energiewirtschaftsgesetzes verpflichtet, Ausgleichszahlungen für Netzanschlussverzögerungen an Windparkbetreiber zu leisten. Trotzdem soll es aber die eine oder andere Rechtsstreitigkeit geben. Beliebtes Streitthema ist die Ermittlung des tatsächlichen Ausfallverlustes.

Ein weiterer Punkt, der das Risiko-Rendite-Profil attraktiver macht, sind die mit der Expansion der Offshore-Windindustrie fallenden Stromgestehungskosten. „Die Levelized Costs of Electricity von Offshore-Windenergie werden in den kommenden Jahren unter diejenigen der Onshore-Windenergie fallen“, ist sich Susi sicher. „Die enormen Vorteile, die sich durch Skalenerträge bei großen Projekten mit großen Turbinen ergeben, eine deutlich höhere Kapazität und die stabilere Windproduktion lassen die Produktionskosten sinken.“

Wie tief die Kosten bereits gefallen sind, war jüngst im Rahmen des neuen Auktionsmodells in Zero Bids zu erkennen: Anfang 2017 erwarb beispielsweise die EnBW die Baurechte an einem niederländischen Offshore-Windpark, welcher keinen garantierten Preis und keinen Einspeisetarif erhält. Damit wird dieser Park dank der gesunkenen Produktionskosten der erste Offshore-Windpark sein, der ohne Subventionen läuft – wenn er denn auch gebaut wird. Sein Auktionsrisiko kann der Gewinner nämlich dadurch senken, dass er im Falle einer ungünstigen Entwicklung bei Produktionskosten und Strommarktpreisen auf den Bau verzichtet, sich quasi mit einem vergleichsweise kleinen Verlust vor Baubeginn aus dem Projekt verabschiedet.

Wie tief die Kosten bereits gefallen sind, war jüngst im Rahmen des neuen Auktionsmodells in Zero Bids zu erkennen: Anfang 2017 erwarb beispielsweise die EnBW die Baurechte an einem niederländischen Offshore-Windpark, welcher keinen garantierten Preis und keinen Einspeisetarif erhält. Damit wird dieser Park dank der gesunkenen Produktionskosten der erste Offshore-Windpark sein, der ohne Subventionen läuft – wenn er denn auch gebaut wird. Sein Auktionsrisiko kann der Gewinner nämlich dadurch senken, dass er im Falle einer ungünstigen Entwicklung bei Produktionskosten und Strommarktpreisen auf den Bau verzichtet, sich quasi mit einem vergleichsweise kleinen Verlust vor Baubeginn aus dem Projekt verabschiedet.

Weiter, tiefer, höher

Der Berater Faros erwartet, dass es mit der weiter fortschreitenden Entwicklung in Zukunft die Regel wird, neue Anlagen ohne staatliche Förderung zu errichten. Damit sinken auch regulatorische Risiken gewaltig. Allerdings verbindet man mit den Anrainerstaaten der Nordsee und den skandinavischen Anrainerstaaten in der Ostsee nicht besonders große regulatorische Risiken. Marktrisiken sind aber nicht nach dem Geschmack von Finanzinvestoren. Allgemein zählen zu den ungünstigen Entwicklungen fallende Energiepreise oder Risiken bezüglich Umwelt, Genehmigungen und Akzeptanz in der Bevölkerung.

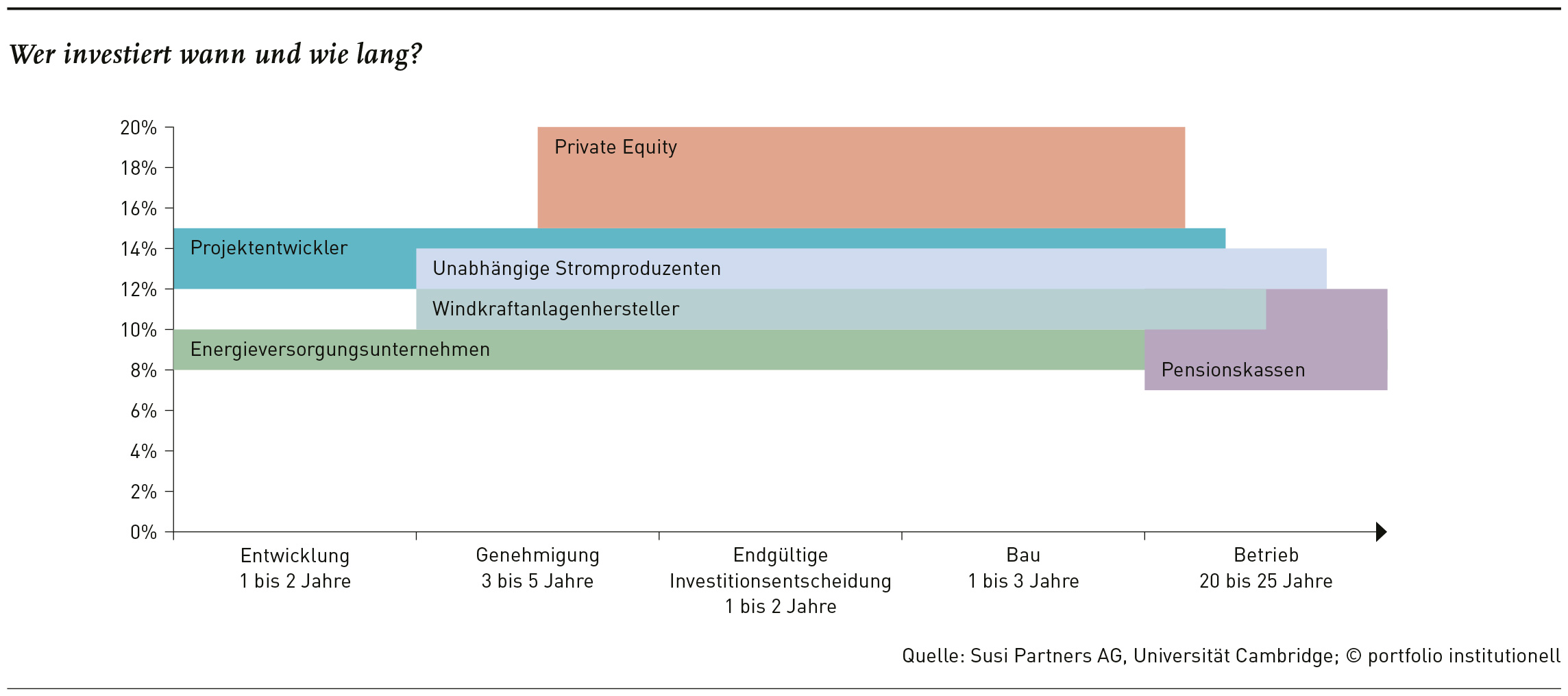

In der Bauphase sind das Wetter, der Ausfall von Installationswerkzeugen und unerwartet widrige Bodenbedingungen die Hauptrisiken. Mit der Betriebsphase, wo Finanzinvestoren normalerweise einsteigen, assoziiert Susi die geringsten Risiken. Diese liegen in Serienfehlern in den Bauteilen und natürlich in unter den Prognosen liegenden Windbedingungen. Die Renditeerwartungen für Projektentwickler beziffert Susi mit zwölf bis 15 Prozent per annum, für in die Bauphase einsteigende Stromproduzenten mit zehn bis zwölf Prozent und für die sich im 20 bis 25 Jahre langen Betrieb engagierenden Finanzinvestoren mit sieben bis elf Prozent. Die höchste Rendite streichen Private-Equity-Fonds ein. Diese nehmen allerdings hohe Risiken, da sie bereits vor Baubeginn und nur in den ersten Betriebsjahren dabei sind. Dieser vergleichsweise kurze Zeitraum ermöglicht zusammen mit Leverage Renditen von 15 bis 20 Prozent. Blackstone gelang 2016 der Exit bei den Meerwind-Parks durch einen Verkauf an den chinesischen Energieversorger China Three Gorges.

In der Bauphase sind das Wetter, der Ausfall von Installationswerkzeugen und unerwartet widrige Bodenbedingungen die Hauptrisiken. Mit der Betriebsphase, wo Finanzinvestoren normalerweise einsteigen, assoziiert Susi die geringsten Risiken. Diese liegen in Serienfehlern in den Bauteilen und natürlich in unter den Prognosen liegenden Windbedingungen. Die Renditeerwartungen für Projektentwickler beziffert Susi mit zwölf bis 15 Prozent per annum, für in die Bauphase einsteigende Stromproduzenten mit zehn bis zwölf Prozent und für die sich im 20 bis 25 Jahre langen Betrieb engagierenden Finanzinvestoren mit sieben bis elf Prozent. Die höchste Rendite streichen Private-Equity-Fonds ein. Diese nehmen allerdings hohe Risiken, da sie bereits vor Baubeginn und nur in den ersten Betriebsjahren dabei sind. Dieser vergleichsweise kurze Zeitraum ermöglicht zusammen mit Leverage Renditen von 15 bis 20 Prozent. Blackstone gelang 2016 der Exit bei den Meerwind-Parks durch einen Verkauf an den chinesischen Energieversorger China Three Gorges.

Dänische PKA investiert vor Fertigstellung

Bestätigt werden die Susi-Rendite-Schätzungen vom dänischen Pensionsfonds-Provider PKA, der seit 2011 bereits in fünf Offshore-Projekte investiert hat. CEO Peter Damgaard Jensen berichtet über Offshore-Renditen von über sieben Prozent. Bei Butendiek waren es aber sogar etwa 25 Prozent. Die Dänen erwarben 2013 22,5 Prozent an dem deutschen Windpark, der wohlgemerkt erst 2015 fertiggestellt wurde. Dann offerierte jedoch ein japanischer Investor PKA die Möglichkeit, mit einem Verdoppler auszusteigen. Zu diesem Angebot konnte Damgaard Jensen nicht nein sagen: „Normalerweise möchten wir in diesem Infrastruktursegment über die volle Laufzeit, typischerweise 25 Jahre, investiert sein. Wir haben aber eine Opportunität genutzt, um einen soliden Gewinn für unsere Mitglieder zu erzielen. Mit einem Gewinn von 134,5 Millionen Euro in gerade einmal drei Jahre können wir glücklich sein.“

Heute noch mit Eigenkapital investiert sind unter anderen Siemens Financial Services, der deutsche Entwickler WPD und die Elektrizitätswerke der Stadt Zürich. Zu üppigen 75 Prozent wird der totale Investitionsaufwand von etwa 1,3 Milliarden Euro bei Butendiek mit Fremkapital gestemmt. Susi kalkuliert übrigens in Projektbeispielen mit Fremdkapitalkosten von vier bis fünf Prozent. Auch bei Burbo Bank Extension vor Liverpool investierte PKA, zusammen mit dem Spielzeughersteller Lego, vor Fertigstellung. Für den bereits bestehenden Burbo Bank Windpark kündigte Dong übrigens die Integration eines Batteriespeichers an.

Beim niederländischen Windpark Project Gemini wählten die Dänen jedoch mit nachrangigen Loans eine etwas sicherere Variante. Allerdings erfolgte auch bei diesem Windpark die Finanzierungszusage vor der Fertigstellung im Mai 2017. Weiterhin zum deutschen Offshore-Park-Portfolio des Pensionsfonds-Providers, dessen Assets under Management sich auf etwa 34 Milliarden Euro belaufen, zählt Gode Wind II, wo man 2014 als Konsortialführer sich und drei weiteren dänischen Pensionsfonds für 603 Millionen Euro 50 Prozent sicherte. Seinen Betrieb nahm Gode Wind II 2017 auf.

Heute noch mit Eigenkapital investiert sind unter anderen Siemens Financial Services, der deutsche Entwickler WPD und die Elektrizitätswerke der Stadt Zürich. Zu üppigen 75 Prozent wird der totale Investitionsaufwand von etwa 1,3 Milliarden Euro bei Butendiek mit Fremkapital gestemmt. Susi kalkuliert übrigens in Projektbeispielen mit Fremdkapitalkosten von vier bis fünf Prozent. Auch bei Burbo Bank Extension vor Liverpool investierte PKA, zusammen mit dem Spielzeughersteller Lego, vor Fertigstellung. Für den bereits bestehenden Burbo Bank Windpark kündigte Dong übrigens die Integration eines Batteriespeichers an.

Beim niederländischen Windpark Project Gemini wählten die Dänen jedoch mit nachrangigen Loans eine etwas sicherere Variante. Allerdings erfolgte auch bei diesem Windpark die Finanzierungszusage vor der Fertigstellung im Mai 2017. Weiterhin zum deutschen Offshore-Park-Portfolio des Pensionsfonds-Providers, dessen Assets under Management sich auf etwa 34 Milliarden Euro belaufen, zählt Gode Wind II, wo man 2014 als Konsortialführer sich und drei weiteren dänischen Pensionsfonds für 603 Millionen Euro 50 Prozent sicherte. Seinen Betrieb nahm Gode Wind II 2017 auf.

Deutsche Finanzinvestoren wünschen dagegen in der Regel eher ein (trügerisches) Bond-Proxy-Feeling. Dafür können nach wie vor Einspeisevergütungen sorgen. „Für Projekte, die aktuell aus der Projektentwicklung in die Fonds gehen, bestehen noch zum ganz überwiegenden Teil mehr oder weniger fixe Einspeisevergütungen", erklärt Martin Dürr von Faros Fiduciary Management. Ansonsten können Vereinbarungen mit industriellen Stromabnehmern ein Sicherheitsgefühl verschaffen.

Jüngstes Beispiel: der Onshore in Nordnorwegen gelegene Windpark Nordlicht, der nach Fertigstellung imposante 281,4 Megawatt leisten soll. Als Asset Manager fungiert Prime Capital, investiert sind die erstmals direkt mit Eigenkapital in einen Windpark investierende Ärzteversorgung Westfalen-Lippe und Siemens Financial Services. Offshore beschränkt sich das Ärzte-Versorgungswerk bislang auf Fremdkapital. Im vergangenen Jahr wurde die als Namensschuldverschreibung verbriefte Investition in den Offshore-Windpark Baltic 2 vor der Insel Rügen aufgestockt. Der Windpark ist seit September 2015 in Betrieb. Bei Nordlicht kommt das Fremdkapital von der Deka-Bank und der Strom wird für ein Hüttenwerk vom Aluminiumhersteller Alcoa abgenommen.

Prinzipiell reduziert sich für Investoren mit einem solchen Power Purchase Agreement (PPA) mit dem Risiko auch die Ertragserwartung. „Allerdings haben die PPA-Partner in der Regel nicht die Bonität der jeweiligen Regierungen, die die Tarifzuschläge erteilen. Daher ergibt sich ein etwas höheres Bonitätsrisiko, das gerade bei länger laufenden Verträgen beachtet werden sollte“, warnt Georg Obert vom Entwickler WPD Invest. Bei Nordlicht wird der langfristige Energieabnahmevertrag allerdings mit einer Garantie der norwegischen Export-Kreditgarantieagentur Giek im Auftrag des norwegischen AAA-Staates abgesichert. Kritisch kann an einem PPA auch sein, dass dieses, wie auch Einspeisevergütungen, meist nicht über die komplette Investitionslaufzeit vereinbart wird. Dies gilt aber auch für Einspeisevergütungen. „Langfristige private PPAs sind in der Regel nicht oder nur sehr schwer zu erhalten“, gibt Dr. Bernhard Graeber von der Evangelischen Bank zu bedenken.

Jüngstes Beispiel: der Onshore in Nordnorwegen gelegene Windpark Nordlicht, der nach Fertigstellung imposante 281,4 Megawatt leisten soll. Als Asset Manager fungiert Prime Capital, investiert sind die erstmals direkt mit Eigenkapital in einen Windpark investierende Ärzteversorgung Westfalen-Lippe und Siemens Financial Services. Offshore beschränkt sich das Ärzte-Versorgungswerk bislang auf Fremdkapital. Im vergangenen Jahr wurde die als Namensschuldverschreibung verbriefte Investition in den Offshore-Windpark Baltic 2 vor der Insel Rügen aufgestockt. Der Windpark ist seit September 2015 in Betrieb. Bei Nordlicht kommt das Fremdkapital von der Deka-Bank und der Strom wird für ein Hüttenwerk vom Aluminiumhersteller Alcoa abgenommen.

Prinzipiell reduziert sich für Investoren mit einem solchen Power Purchase Agreement (PPA) mit dem Risiko auch die Ertragserwartung. „Allerdings haben die PPA-Partner in der Regel nicht die Bonität der jeweiligen Regierungen, die die Tarifzuschläge erteilen. Daher ergibt sich ein etwas höheres Bonitätsrisiko, das gerade bei länger laufenden Verträgen beachtet werden sollte“, warnt Georg Obert vom Entwickler WPD Invest. Bei Nordlicht wird der langfristige Energieabnahmevertrag allerdings mit einer Garantie der norwegischen Export-Kreditgarantieagentur Giek im Auftrag des norwegischen AAA-Staates abgesichert. Kritisch kann an einem PPA auch sein, dass dieses, wie auch Einspeisevergütungen, meist nicht über die komplette Investitionslaufzeit vereinbart wird. Dies gilt aber auch für Einspeisevergütungen. „Langfristige private PPAs sind in der Regel nicht oder nur sehr schwer zu erhalten“, gibt Dr. Bernhard Graeber von der Evangelischen Bank zu bedenken.

Das PPA-Beispiel macht Schule: „Für unseren Offshore-Fonds werden wir primär Projekte mit Power Purchase Agreements akquirieren“, sagt Tobias Reichmuth von Susi Partners. Um ausreichend diversifizieren und Schwankungen bei Wind und Preisen ausgleichen zu können, peilt Susi für den Fonds ein Zielvolumen von einer Milliarde Euro an Eigenkapital an. Kritisch ist, gerade bei diesem Zielvolumen, ob auch genug PPA-Partner und Assets gefunden werden. Die für dieses Zielvolumen notwendigen PPA-Partner sieht Reichmuth künftig als gegeben an, da „Offshore-Wind die absolut gesehen günstigsten Produktionskosten haben wird“.

Zugang zu Assets können kleine Investitionen während der Entwicklungsphase öffnen, die die Option beinhalten, anschließend einen größeren Anteil erwerben zu können. „Dies kann eine risikoarme und zugleich finanziell attraktive Strategie sein, die sich für institutionelle Investoren durchaus lohnt“, so Tobias Reichmuth. Normalerweise steigen Finanzinvestoren erst in die mit 20 bis 25 Jahren geplante Betriebsphase ein.

Ein anspruchsvoller Zugang wären Partnerschaften mit Versorgern. Drei der fünf Offshore-Investments von PKA erfolgten zusammen mit Dong Energy. Eng kooperieren beispielsweise auch die Stadtwerke München mit Vattenfall (SWM). Christian Moldan, Leiter Wind-Offshore-Projekte bei den SWM beschrieb vor einem Jahr Kostendegressionseffekte: „Die bisher planmäßig verlaufende Bauphase des Projekts Sandbank beweist, dass die Offshore-Branche die Erfahrungen aus den ersten deutschen Projekten genutzt hat, um sich weiterzuentwickeln. Das gleiche gilt auch für uns, die Projektpartner Vattenfall und Stadtwerke München. Wir konnten unser Know-how aus dem ‚Schwesterprojekt‘ Dan Tysk erfolgreich auf Sandbank übertragen und unsere Kooperation erfolgreich fortsetzen.“ Der Sandbank-Windpark, 90 Kilometer vor Sylt, stand drei Monate früher als geplant. Bei Sandbank und Dan Tysk halten Vattenfall 51 und die Stadtwerke je 49 Prozent. Teil der Kooperation ist eine gemeinsame Wohnplattform für die in den benachbarten Windparks benötigten Mitarbeiter.

Zugang zu Assets können kleine Investitionen während der Entwicklungsphase öffnen, die die Option beinhalten, anschließend einen größeren Anteil erwerben zu können. „Dies kann eine risikoarme und zugleich finanziell attraktive Strategie sein, die sich für institutionelle Investoren durchaus lohnt“, so Tobias Reichmuth. Normalerweise steigen Finanzinvestoren erst in die mit 20 bis 25 Jahren geplante Betriebsphase ein.

Ein anspruchsvoller Zugang wären Partnerschaften mit Versorgern. Drei der fünf Offshore-Investments von PKA erfolgten zusammen mit Dong Energy. Eng kooperieren beispielsweise auch die Stadtwerke München mit Vattenfall (SWM). Christian Moldan, Leiter Wind-Offshore-Projekte bei den SWM beschrieb vor einem Jahr Kostendegressionseffekte: „Die bisher planmäßig verlaufende Bauphase des Projekts Sandbank beweist, dass die Offshore-Branche die Erfahrungen aus den ersten deutschen Projekten genutzt hat, um sich weiterzuentwickeln. Das gleiche gilt auch für uns, die Projektpartner Vattenfall und Stadtwerke München. Wir konnten unser Know-how aus dem ‚Schwesterprojekt‘ Dan Tysk erfolgreich auf Sandbank übertragen und unsere Kooperation erfolgreich fortsetzen.“ Der Sandbank-Windpark, 90 Kilometer vor Sylt, stand drei Monate früher als geplant. Bei Sandbank und Dan Tysk halten Vattenfall 51 und die Stadtwerke je 49 Prozent. Teil der Kooperation ist eine gemeinsame Wohnplattform für die in den benachbarten Windparks benötigten Mitarbeiter.

Stehen die Investitionsampeln für Offshore-Grünstrom also auf Grün? „Bei Susi sind wir überzeugt, dass der Zeitpunkt für konservative Investoren gekommen ist, um in den Markt für Offshore-Windenergie einzusteigen, da die in Europa entwickelte und bewährte Technologie kurz vor dem internationalen Durchbruch steht“, ist dem Whitepaper zu entnehmen. Die Knackpunkte dürften in den Kostenprognosen und im Wettbewerb liegen. Susi räumt selbst ein, dass viele Marktteilnehmer immer niedrigere Kosten als gewagte Zukunftsprognose betrachten: Viele Gewinner der Ausschreibungen scheinen darauf zu spekulieren, dass die Kosten für den Bau und die Ausrüstung bis zum Baubeginn ihrer Windparks circa 20 bis 30 Prozent unter den heutigen Preisen liegen. Könnte aber der Trend zu immer größeren Kapazitäten und tieferen Gewässern neue technologische Risiken bergen, die einen Strich durch die Kostenrechnung machen? „Nein“, sagt Reichmuth und führt Skaleneffekte bei Turbinen und Betriebskosten an.

„Nein“, sagt auch Georg Obert vom Entwickler WPD Invest: „Die Fundamentstrukturen entwickeln sich zwar weiter, machen aber keine großen Innovationssprünge. Nachdem die Errichtung schon einen hohen Standardisierungsgrad erreicht hat und sowohl technische Lösungen als auch Material (Errichtungsschiffe) in ausreichendem Umfang zur Verfügung stehen, ist nun der laufende Betrieb in den Fokus der Betreiber gerückt. Hier wird erwartet, dass sich in der Zukunft größere Kosteneinspareffekte heben lassen.“ Schwimmende Turbinen stellen für Obert jedoch eine Neuerung in der Technologie dar. Bernhard Graeber von der Evangelischen Bank empfiehlt, auf die laufenden Betriebs-, Wartungs- und Instandhaltungskosten zu achten. „Durch wartungsärmere, getriebelose Turbinentypen und neue Wartungskonzepte zum Beispiel mit Offshore stationierten Wartungsmannschaften konnten die laufenden Kosten in den vergangenen Jahren gesenkt werden. Die künftige Kostenentwicklung ist jedoch schwer zu prognostizieren. Im Unterschied zu Onshore-Windparks sind offshore in der Regel keine langlaufenden Vollwartungsverträge der Turbinenhersteller erhältlich“, so Graeber.

Zu beachten ist bei den Kostenprognosen auch, dass die Gestehungskosten bei allen Renewables im Fallen sind – allerdings unterschiedlich stark. Susi ist sich sicher, dass die Levelized Costs of Electricity von Offshore unter die von Onshore fallen werden. Für letzteres Segment wird wie bei Solar der Platz knapp. Zudem ist für Susi die Wahrscheinlichkeit groß, dass die Gestehungskosten für aus Erdgas gewonnenen Strom steigen und dieser in der ersten Hälfte der 2020er-Jahre teurer sein wird als Offshore-Wind-Strom.

Knackpunkte: Kostenprognosen und Wettbewerbsannahmen

Knackpunkt II: der Wettbewerb. Verzweifelte Versorger stehen mit dem Rücken an der Wand. Gerade in deutschen und britischen Hoheitsgewässern ist der Wettbewerb hoch und stehen Renditen unter Druck. Sind Finanzinvestoren am Ende der Hering unter ausgehungerten Robben? Die Gefahr dürfte aber eher darin liegen, dass das Nahrungsangebot für die Heringe knapp wird. Graeber hält eine nachhaltige Zunahme des Strompreises, welche deutlich über der allgemeinen Kostensteigerung liegt, für „eher unwahrscheinlich. Zu beachten ist, dass zu Zeiten, in denen Offshore-Windparks viel Strom produzieren, mit niedrigen Marktpreisen gerechnet werden muss. Der oft verwendete Ansatz, für den Erlös die erwarteten jährlichen Durchschnittspreise anzusetzen, ist daher zu optimistisch. Eine Investition in einen Offshore-Windpark dürfte zu einer Wette auf die Strompreise werden.“

Reichmuth warnt nicht vor einem Überangebot an Strom, aber an Investitionsgeldern: „Viele große Finanzinvestoren wenden sich Infrastruktur zu und investieren vor allem in der operativen Projektphase zu tiefen Renditen. Die Gefahr besteht, dass Finanzinvestoren sich gegenseitig überbieten und so die Renditen vor allem für operative Windparks abnehmen. Für attraktive Renditen müssen sich Investoren entlang der Wertschöpfungskette bewegen.“ Nicht zu erwarten ist, dass die Versorger die komplette Wertschöpfungskette anstreben.

Dürr von Faros: „Einige in der Projektentwicklung tätigen Versorger möchten das dort gebundene Kapital befreien.“ Die drei börsengelisteten Versorger Eon, RWE und Dong kommen auf eine Marktkapitalisierung von etwa 55 Milliarden Euro. Bis 2030 wird für Europa ein Investitionsbedarf von 100 Milliarden prognostiziert. „Auch wenn die Kosten pro Megawatt installierter Einheit relativ sinken: Die Investitionssummen sind gewaltig, da die Einheiten immer größer werden. Die Bilanzen der Energiekonzerne dürften diese hohen Summen nicht alleine stemmen können“, so Obert.

Stromproduzenten kommen heute in Europa auf knapp 70 Prozent der Anteile an Offshore-Windkraft, Finanzinvestoren auf zwölf Prozent. Bernhard Graeber sieht neben Fremdkapital und Mezzanine Investitionsmöglichkeiten im Rahmen von Konsortien. Für Fonds spricht die Diversifikation nach regulatorischen Rahmen, Windverhältnissen und Hauptbetreiber, aber auch zur Beimischung die Wahrnehmung von Chancen in Asien, Japan und den USA. Den weltweiten Investitionsbedarf bis 2030 beziffert Susi mit rund 360 Milliarden Euro. Ins Auge sticht erneut China. Die dichtbevölkerte Küstenlinie der Volksrepublik mit ihrer hohen Energienachfrage eignet sich aus Susi-Sicht hervorragend für den Ausbau von Offshore-Wind. Zudem besteht ein von der Entfernung zur Küste abhängiger Einspeisetarif! Derzeit sei aber noch unklar, ob und wie sich ausländische Kapitalgeber beteiligen können. Aber auch insgesamt bleiben bei Offshore noch einige Ungewissheiten. Die Renditechancen sollten deutlich steigen, wenn man sich nicht nur mit fertiggestellten Parks beschäftigt.

portfolio institutionell, Ausgabe 11/2017

Autoren:

Patrick Eisele

In Verbindung stehende Artikel: „Nein“, sagt auch Georg Obert vom Entwickler WPD Invest: „Die Fundamentstrukturen entwickeln sich zwar weiter, machen aber keine großen Innovationssprünge. Nachdem die Errichtung schon einen hohen Standardisierungsgrad erreicht hat und sowohl technische Lösungen als auch Material (Errichtungsschiffe) in ausreichendem Umfang zur Verfügung stehen, ist nun der laufende Betrieb in den Fokus der Betreiber gerückt. Hier wird erwartet, dass sich in der Zukunft größere Kosteneinspareffekte heben lassen.“ Schwimmende Turbinen stellen für Obert jedoch eine Neuerung in der Technologie dar. Bernhard Graeber von der Evangelischen Bank empfiehlt, auf die laufenden Betriebs-, Wartungs- und Instandhaltungskosten zu achten. „Durch wartungsärmere, getriebelose Turbinentypen und neue Wartungskonzepte zum Beispiel mit Offshore stationierten Wartungsmannschaften konnten die laufenden Kosten in den vergangenen Jahren gesenkt werden. Die künftige Kostenentwicklung ist jedoch schwer zu prognostizieren. Im Unterschied zu Onshore-Windparks sind offshore in der Regel keine langlaufenden Vollwartungsverträge der Turbinenhersteller erhältlich“, so Graeber.

Zu beachten ist bei den Kostenprognosen auch, dass die Gestehungskosten bei allen Renewables im Fallen sind – allerdings unterschiedlich stark. Susi ist sich sicher, dass die Levelized Costs of Electricity von Offshore unter die von Onshore fallen werden. Für letzteres Segment wird wie bei Solar der Platz knapp. Zudem ist für Susi die Wahrscheinlichkeit groß, dass die Gestehungskosten für aus Erdgas gewonnenen Strom steigen und dieser in der ersten Hälfte der 2020er-Jahre teurer sein wird als Offshore-Wind-Strom.

Knackpunkte: Kostenprognosen und Wettbewerbsannahmen

Knackpunkt II: der Wettbewerb. Verzweifelte Versorger stehen mit dem Rücken an der Wand. Gerade in deutschen und britischen Hoheitsgewässern ist der Wettbewerb hoch und stehen Renditen unter Druck. Sind Finanzinvestoren am Ende der Hering unter ausgehungerten Robben? Die Gefahr dürfte aber eher darin liegen, dass das Nahrungsangebot für die Heringe knapp wird. Graeber hält eine nachhaltige Zunahme des Strompreises, welche deutlich über der allgemeinen Kostensteigerung liegt, für „eher unwahrscheinlich. Zu beachten ist, dass zu Zeiten, in denen Offshore-Windparks viel Strom produzieren, mit niedrigen Marktpreisen gerechnet werden muss. Der oft verwendete Ansatz, für den Erlös die erwarteten jährlichen Durchschnittspreise anzusetzen, ist daher zu optimistisch. Eine Investition in einen Offshore-Windpark dürfte zu einer Wette auf die Strompreise werden.“

Reichmuth warnt nicht vor einem Überangebot an Strom, aber an Investitionsgeldern: „Viele große Finanzinvestoren wenden sich Infrastruktur zu und investieren vor allem in der operativen Projektphase zu tiefen Renditen. Die Gefahr besteht, dass Finanzinvestoren sich gegenseitig überbieten und so die Renditen vor allem für operative Windparks abnehmen. Für attraktive Renditen müssen sich Investoren entlang der Wertschöpfungskette bewegen.“ Nicht zu erwarten ist, dass die Versorger die komplette Wertschöpfungskette anstreben.

Dürr von Faros: „Einige in der Projektentwicklung tätigen Versorger möchten das dort gebundene Kapital befreien.“ Die drei börsengelisteten Versorger Eon, RWE und Dong kommen auf eine Marktkapitalisierung von etwa 55 Milliarden Euro. Bis 2030 wird für Europa ein Investitionsbedarf von 100 Milliarden prognostiziert. „Auch wenn die Kosten pro Megawatt installierter Einheit relativ sinken: Die Investitionssummen sind gewaltig, da die Einheiten immer größer werden. Die Bilanzen der Energiekonzerne dürften diese hohen Summen nicht alleine stemmen können“, so Obert.

Stromproduzenten kommen heute in Europa auf knapp 70 Prozent der Anteile an Offshore-Windkraft, Finanzinvestoren auf zwölf Prozent. Bernhard Graeber sieht neben Fremdkapital und Mezzanine Investitionsmöglichkeiten im Rahmen von Konsortien. Für Fonds spricht die Diversifikation nach regulatorischen Rahmen, Windverhältnissen und Hauptbetreiber, aber auch zur Beimischung die Wahrnehmung von Chancen in Asien, Japan und den USA. Den weltweiten Investitionsbedarf bis 2030 beziffert Susi mit rund 360 Milliarden Euro. Ins Auge sticht erneut China. Die dichtbevölkerte Küstenlinie der Volksrepublik mit ihrer hohen Energienachfrage eignet sich aus Susi-Sicht hervorragend für den Ausbau von Offshore-Wind. Zudem besteht ein von der Entfernung zur Küste abhängiger Einspeisetarif! Derzeit sei aber noch unklar, ob und wie sich ausländische Kapitalgeber beteiligen können. Aber auch insgesamt bleiben bei Offshore noch einige Ungewissheiten. Die Renditechancen sollten deutlich steigen, wenn man sich nicht nur mit fertiggestellten Parks beschäftigt.

portfolio institutionell, Ausgabe 11/2017

Schreiben Sie einen Kommentar