Wie sich der Markt für Rentnergesellschaften etabliert

Tilo Kraus ist ein Geschäftsführer von Vedra Pensions. Er plädiert für Mindeststandards bei der Umsetzung von Rentnergesellschaften.

Wenn eine Firma ihre Pensionsverpflichtungen für Rentner loswerden will, kann sie dies über ein Pension Buyout an eine Rentnergesellschaft tun, entweder durch Umwandlung oder Ablösung der Verpflichtungen. Wie sich der Markt dazu entwickelt, welche Anlagen in Betracht kommen und welche Risiken bleiben.

Der Begriff „Rentnergesellschaft“ zielt nicht auf die zunehmende Vergreisung der deutschen Gesellschaft ab. Vielmehr geht es darum, die Zukunftsfähigkeit von Unternehmen zu verbessern, indem man leistungsorientierte Pensionsverpflichtungen für Betriebsrenten aus den Bilanzen herausnimmt, insbesondere von Direktzusagen. Einziger Zweck einer Rentnergesellschaft (RG) ist es, auf Basis einer angemessenen Finanzausstattung sämtliche Renten bei Fälligkeit zu zahlen. Somit ermöglicht die RG nach Einschätzung von Deloitte einen vollständigen Risikotransfer der Pensionsverpflichtungen vom Trägerunternehmen auf den Käufer.

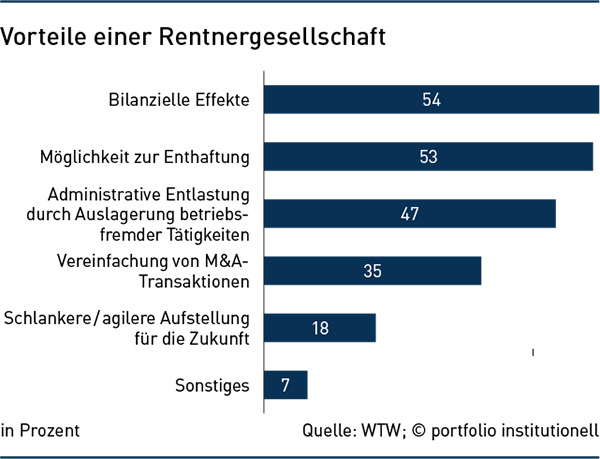

Die großen Wirtschaftsprüfer sprechen von einem Marktpotential von über 700 Milliarden Euro in Deutschland. Für die Ausgliederung aus der Firmenbilanz (Pension Buyout) kann es viele gute Gründe geben. Sie schafft Möglichkeiten zur Enthaftung, entlastet administrativ, vereinfacht M&A-Transaktionen und macht die Firma insgesamt flexibler im Markt, bestätigt die Studie „Future of Pensions“. Dazu hatte Willis Towers Watson (WTW) im August rund 50 Unternehmen mit mindestens 250 Mitarbeitern befragt – siehe Grafik 1 „Vorteile einer Rentnergesellschaft“. Neben gängigen Formen wie Abfindung oder der Liquidations-Direktversicherung gewinnt bei einem Pension Buyout die bislang kaum bekannte RG an Charme.

Die Rentnergesellschaft unterliegt keiner Regulierung

Noch unterliegt die RG keinerlei Regulierung, also weder Vorschriften zur Kapitalanlage noch der Finanzaufsicht. „Allerdings sind bestimmte Kapitalisierungsanforderungen und gegebenenfalls auch Anlagebeschränkungen aufgrund der Fürsorgepflicht des Arbeitgebers zu beachten“, warnt Rechtsanwalt René Döring. Aktuell sieht der Linklaters-Partner verstärkte Bemühungen im mittleren Bereich, also zwischen 50 und 150 Millionen Euro Wert einer bAV-Verpflichtung (DBO). „Hier gibt es eine Reihe von Anfragen“, weiß Döring. Meist geschieht dies noch im Verborgenen. „Insbesondere internationale Firmen interessiert nicht, ob sie eine durchschlagende neue Lösung in Deutschland umsetzen, sondern sie möchten ihre deutsche DBO möglichst geräuschlos auslagern.“

Das abgebende Unternehmen muss Sorge tragen, dass die RG mit angemessenen finanziellen Mitteln ausgestattet wird, um zu verhindern, dass die Versorgungsberechtigten eines Tages in die Röhre gucken. „Dafür bietet sich ein CTA an, da es Versorgungsberechtigte vor einer sachwidrigen Verwendung des übertragenen Vermögens schützt“, erklärt der auf Arbeitsrecht spezialisierte Rechtsanwalt. Wird die Gesellschaft nämlich zu schwach gepolstert und kann keine Renten mehr anpassen oder rutscht womöglich in die Insolvenz, kann dies zu Schadensersatzansprüchen gegen das abgebende Unternehmen führen.

Das Bundesarbeitsgericht (BAG) hat dazu bereits am 11. März 2008 ausführlich geurteilt (Az.: AZR 358/06). Bei der Bestimmung der erforderlichen Kapitalausstattung sind nach dem BAG-Urteil unter anderem ein vorsichtiger Rechnungszins, die DAV-Sterbetafeln, eine Inflationsannahme in Höhe der durchschnittlichen Preissteigerung der vergangenen 20 Jahre sowie sonstige Kosten zu berücksichtigen. Der gesellschaftsrechtliche Gläubigerschutz umfasst zudem die gesamtschuldnerische Haftung für Verbindlichkeiten, die vor dem Pension Buyout entstanden sind, und beträgt zehn Jahre für Versorgungsverpflichtungen aufgrund des Betriebsrentengesetzes.

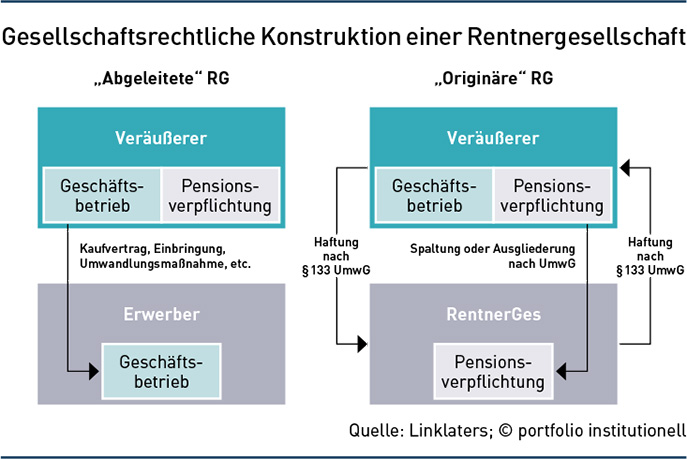

Ein Problem: Sieht man die RG als rechtliche und ökonomische „Enthaftungsmaschine“ an, müsste lediglich darauf geachtet werden, dass die anfängliche Kapitalausstattung nicht angreifbar ist und die Rentenzahlungen der ersten zehn Jahre gesichert sind. Dann ist man als Unternehmen aus der Haftung raus – und im schlimmsten Fall geht die Sache irgendwann zum Pensions-Sicherungsverein (PSV). Das wäre allerdings mit einem Reputationsrisiko verbunden. Damit die Last nicht auf den PSV abgewälzt werden kann, fordert der Verein Nachschärfungen durch den Gesetzgeber. Ein wichtiger Aspekt dabei: Die beiden unterschiedlichen Typen von Rentnergesellschaften (die abgeleitete oder die originäre, siehe Grafik 2 „Gesellschaftsrechtliche Konstruktion einer Rentnergesellschaft“) haben zwar exakt das gleiche Geschäftsmodell, nämlich die Rentenauszahlung, aber sehr unterschiedliche Anforderungen zur Kapitalausstattung. Die Sicherheit ließe sich nur erhöhen, wenn die RG beaufsichtigt würde. „Betriebsrentner haben aber auch ohne RG keine Garantie, dass ihr ehemaliger Arbeitgeber in zehn Jahren und darüber hinaus noch existiert und leistungsfähig ist“, relativiert Arbeitsrechtler Döring das Risiko.

„Da eine RG laufende Leistungen zahlt, spielt das Liquiditätsmanagement bei der Kapitalanlage eine wichtige Rolle“, sagte PSV-Vorstand Benedikt Köster im Gespräch mit „Tactical Advantage“. Insbesondere müsse man auch Kapitalanlagen nutzen, die laufend Erträge generieren. Weiterhin müssten die Erträge das Inflationsrisiko abdecken. Daher sei es wichtig, auch in reale Assets zu investieren und bei Anleihen auch mit variabel verzinsten Instrumenten zu arbeiten, so der PSV-Vorstand. Nahe liege für die bestmögliche Sicherheit eine Liquiditäts-Direktversicherung statt einer RG, auch wenn dies für die abgebende Firma teurer käme.

„Für die rechtliche Enthaftung, also die Übertragung der bAV-Verbindlichkeiten auf einen anderen Rechtsträger, braucht es aber die RG“, stellt Dr. Johannes Heiniz, Leiter des bAV-Beratungsbereichs General Consulting bei WTW in Deutschland, klar. Er sieht ein Auslagerungspotenzial auf solche Gesellschaften in fünf bis zehn Jahren, das mindestens so groß ist wie bei Pensionsfonds heute. In der Praxis gibt es schon mehrere Anwendungsfälle. So hatte der Airline-Caterer Gategroup 2020 das Airline-Catering-Geschäft der Lufthansa in Europa und damit die deutschen LSG Sky Chefs Gesellschaften übernommen (siehe Ausgabe 3/2023). Für über 7.000 Mitarbeiter mit verschiedenen Versorgungszusagen übernahm die Governance-Plattform Funding Solutions Deutschland (FSD) ein Verpflichtungsvolumen von mehr als 800 Millionen Euro. Dabei wurden die LSG-Firmen auf zwei Zielgesellschaften verschmolzen und die Pensionsverpflichtungen für die Inaktiven sowie das erforderliche Pensionsvermögen schuldbefreiend auf zwei Rentnergesellschaften übertragen.

Bereits 2016 übernahm Vedra Pensions, ein Spezialist für Pension Buyouts und Risikotransfers, per RG die Pensionsverpflichtungen der früheren AEG Telefunken Nachrichtentechnik. 2018 folgte die Übernahme der Verpflichtungen des Handelsunternehmens Ceconomy, im Frühjahr 2024 eines größeren Familienunternehmens. Bis heute kommen rund 70 Millionen gezahlte Pensionen zusammen, berichtete Vedra-Geschäftsführer Tilo Kraus.

Das Konzept: Man gliedert die Pensionsverbindlichkeiten eines Unternehmens zusammen mit liquiden Mitteln oder anderen Vermögenswerten in eine RG aus, die dann lediglich Pensionsverbindlichkeiten, Finanzanlagen und Eigenkapital aufweist. Anschließend erwirbt Vedra 100 Prozent der Anteile, steuert die Kapitalanlage und kümmert sich um die Verwaltung. Eine zusätzliche Absicherung der bAV-Ansprüche erfolgt über ein CTA. Die RG geht keiner unternehmerischen Tätigkeit nach. Dadurch kann sich Vedra bei der Kapitalanlage auf die optimale Abstimmung der Zahlungsströme aus Aktiva und Passiva konzentrieren. Es gebe ein breit diversifiziertes Anlageportfolio mit laufenden Erträgen, denen die aus den Passiva herrührenden prognostizierten Rentenauszahlungen gegenüberstehen. Im Rahmen der Anlagensteuerung müssten beide übereinandergelegt werden.

Kraus plädiert für Mindeststandards bei der Umsetzung von Rentnergesellschaften. Ein wesentliches Merkmal sei der von Vedra praktizierte Einsatz von Eigenkapital in Höhe von rund fünf Prozent bei der Akquisition, da dieser Eigenkapitaleinsatz das Management zusätzlich diszipliniere und ein zusätzliches Sicherheitskapital für die Rentner und das abgebende Unternehmen darstelle. „Sollte sich eine RG einmal nicht gut entwickeln, sind wir von Vedra immer diejenigen, die den ersten Verlust tragen“, betont der für Transaktionen zuständige Vorstand. Geld verdiene man frühestens nach der meist fünfjährigen Mindestlaufzeit mit Ausschüttungen aus eventuellen künftigen Überschüssen, und dies auch nur oberhalb einer hohen Passivüberdeckung, in Form von Dividenden. Aktuell kauft Vedra Pensions die Pensionsverpflichtungen des Bankhauses Hauck Aufhäuser Lampe auf und bringt sie in eine abgeleitete RG ein. Der Prozess dürfte sich bis zum Sommer hinziehen. Die Bank hat großen Wert daraufgelegt, dass keine laufenden Gebühren erhoben werden, die die Stabilität und finanzielle Sicherheit der RG gefährden könnten.

Weitere neue Angebote drängen auf den Markt. Kürzlich kündigte mit WTW der erste Consultant an, seine bestehende De-Risking-Plattform bis Juni 2025 um eine Buyout-Solution, also eine Rentnergesellschaft, zu erweitern. Der Namen des unabhängigen Risikoträgers wurde bis Redaktionsschluss noch geheim gehalten. Mit der RG reagiere man darauf, dass „Unternehmen die Komplexität ihrer bAV reduzieren und sich auf ihr Kerngeschäft fokussieren wollen, um auch in Zukunft wettbewerbsfähig zu bleiben“, umschreibt Hanne Borst, Head of Retirement, die Motivation von WTW, wo derzeit schon Pensionsverpflichtungen von einigen hundert Trägerunternehmen mit insgesamt acht Milliarden Euro betreut werden. Für Pension Buyouts würden nun separate Gesellschaften eingerichtet, um alle Dienstleistungen aus einer Hand bieten zu können.

Eine Verschärfung der RG-Regulierung hält man bei WTW nicht für angebracht. „Im Fokus der Übertragung von Pensionsverpflichtungen auf Rentnergesellschaften stehen typischerweise Bestände von Direktzusagen, nach deren Übertragung es unverändert beim Durchführungsweg Direktzusage bleibt“, meint Johannes Heiniz. Für diesen Weg gelte aus guten Gründen keine aufsichtsrechtliche Regulierung – analog zu den EbAV. Nach WTW dürften bald weitere Consultants in das Geschäft einsteigen, mindestens Aon, Mercer und Lurse. Auch große überbetriebliche EbAV-Akteure wie Metzler oder BVV, die derzeit via Pensionsfonds das Pensions Buyout anbieten, könnten an einer RG Gefallen finden. Abzuwarten ist, ob auch die Versicherer auf den Zug aufspringen. Da zum Beispiel Munich Re in den Markt für unmittelbare Durchführungswege drängt, könnte der Konzern parallel auch eine RG aufsetzen.

Apropos Munich Re: Der Versicherer hatte 2019 seine hauseigene bAV für die rund 6.500 Begünstigten neu geordnet und eine wertpapiergebundene Direktzusage aufgesetzt. Die vom Arbeitgeber finanzierten entgeltabhängigen Versorgungsbeiträge fließen nun in ein Sondervermögen des hauseigenen CTAs ein und werden über eine Rückdeckungsversicherung (RDV) beim eigenen Erstversicherer Munich Re PCC Ltd. mit Sitz in Malta, der wiederum in der Munich-Re-Gruppe rückversichert ist, überwiegend am Kapitalmarkt investiert. Dieses Modell will man nun über die eigene Company hinaus in den Markt bringen und sich primär direkt an Unternehmen und deren Pensionsvehikel wenden. Grundüberlegung: Gerade bei der Rückversicherung von Rentenprodukten könne man das eigene Know-how einbringen, denn „hier gibt es eben eine besonders problematische Kombination aus Zins-/Marktrisiken und Langlebigkeit – also genau das, was Unternehmen aufgrund der Pensionszusagen auf der Bilanz haben und wofür sie als Unternehmen nur schwer passgenaue Risikomanagement-Lösungen am Markt kaufen können, bei denen die Risiken auch vom Unternehmen wegtransferiert werden“, so Joachim Gölz, Syndikusrechtsanwalt von Munich Re Markets. Da man als Rückversicherer aber nicht direkt den Unternehmen beziehungsweise den existierenden Pensionsvehikeln (ausgenommen Pensionskassen) Rückversicherungen anbieten könne, bedürfe es eben einer Erstversicherungspolice, der schon erwähnten Munich Re PCC Ltd. Diese 100-Prozent-Tochter hat durch ihren Sitz in Malta den Vorteil, dass die deutsche VAG-Regulierung keine Anwendung findet.

Es gibt also keine Bindung der Police an einen Höchstrechnungszins. Dies erlaube die Kalkulation garantierter Leistungen auf Basis eines risikofreien Marktzinses, der aktuell deutlich über dem Rechnungszins liegt und daher attraktive Konditionen ermöglicht. Die Erträge der RDV ergäben sich laut Gölz aus der Bindung vertraglicher Leistungen an einen Kapitalmarktindex („FIVE Pension“), also unmittelbar aus der Ausgestaltung des Produkts. Konkret bedeute dies, dass man von den auf den einzelnen Versorgungsempfänger entfallenden Prämien Anteile an dem Index erwirbt, die dann in Summe das Vertragsguthaben bilden – also keine klassische Überschussbeteiligung, sondern eine indexgebundene Lösung.

Eine langfristige Ausfinanzierung und der vollständige Risikotransfer sind gerade im Kontext von Rentnergesellschaften/CTA von großer Bedeutung“, erläutert Rechtsanwalt Döring, der im Münchner Modell mehrere Vorteile sieht: eine garantierte vollständige Risikoabdeckung der zugesagten Ablaufleistung, den durch die Garantieabsicherung bedingten Ausschluss von Bilanzvolatilität, ein im Vergleich zur klassischen RDV moderater Liquiditätsabfluss, die vollständige Absicherung von garantierten Rentenanpassungen und die Generierung von Überschüssen zur Verwendung für Anpassungen der Betriebsrente (nach Paragraf 16 Abs. 1 BetrAVG). Gleichwohl sei die Anwendung nicht auf CTA und Rentnergesellschaften beschränkt, so Gölz. Man stehe in fortgeschrittenen Gesprächen mit einer U-Kasse, um für deren Rentner ab dem Zeitpunkt des Renteneintritts die Rückdeckung zu übernehmen.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Pension Buyout

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar