Strategien

8. Mai 2018

Wertsicherungskonzepten auf den Zahn gefühlt

In dieser Analyse werfen wir einen Blick zurück auf das vorangegangene, von extrem niedriger Volatilität geprägte Börsenjahr und hinterfragen, wie sich Ansätze für die Risikosteuerung geschlagen haben. Als Kontrastprogramm binden wir das volatile erste Quartal 2018 in die Betrachtung ein.

Schwelgen wir zunächst in Erinnerungen: 2017 war ein besonders gutes Jahr aus Sicht von Aktionären, die in deutschen Blue Chips investiert waren. Der Deutsche Aktienindex (Dax) legte in der Spitze um 16 Prozent zu, während von so etwas wie Volatilität kaum etwas zu spüren war. Es ist der Traum jedes Anlegers, zumal die von vielen als „Risiko“ betrachteten Schwankungen der Kurse im Jahresverlauf immer weiter abnahmen, wie der Volatilitätsindex V-Dax-New zeigt. Er misst die erwartete Schwankungsbreite für den Zeitraum der nächsten 30 Tage und wird in annualisierter Form dargestellt.

Das Barometer notierte kurz vor dem Jahresende 2017 um rekordverdächtig niedrige Werte von zwölf Punkten. So richtig „Stimmung“ kam erst im Februar 2018 auf, wie der scharfe Anstieg des „Angstbarometers“ auf zwischenzeitlich knapp über 40 Punkte zeigte. Laut Apano Investments stellte der 5. Februar 2018 gleich zwei Negativrekorde auf: mit plus 115 Prozent der höchste Volatilitätssprung und mit minus 1.446 Punkten im Dow Jones der größte Tagesverlust (in Punkten) der US-Geschichte. Die Entwicklung setzte Wertsicherungskonzepte, die 2017 keinen nennenswerten Stressphasen ausgesetzt waren (siehe Tabelle), unter Druck.

Alexander Raviol, Head of Alternative Solutions bei Lupus Alpha, schätzt die Entwicklung so: „Der Markteinbruch Anfang Februar war anders als vergleichbare Bewegungen in der Vergangenheit. Diesmal haben Volatilitätsprodukte eine sehr große, wenn nicht sogar auslösende Rolle gespielt. In den vergangenen Jahren wurden insbesondere in den USA vermehrt Retail-Produkte aufgelegt, die von stabilen oder fallenden Volatilitäten profitieren. Dies ist an sich noch kein Problem, da die Volatilitäts-Risikoprämie grundsätzlich eine wirksame Diversifikationsmöglichkeit darstellt. Das Problem bestand jedoch darin, dass bei vielen dieser Produkte ein enormer Hebel eingesetzt wurde, der völlig unverantwortlich war. Der Hebel darf aus unserer Sicht nie so groß sein, dass man nur ‚Schönwetterphasen‘ aushalten kann.“ Gleichzeitig waren die Emittenten selbst abgesichert und hatten kein „skin in the game“, wie Raviol sich ausdrückt. „Das heißt, die Risiken der Leverage-Strategien trugen allein die Investoren. Am 5. Februar kam es dann zu einem schockartigen Volatilitäts-Anstieg, der einen Teil dieser Produkte aufgrund ihres zu hohen Hebels praktisch wertlos machte“, sagt Raviol.

In der Folge des enormen Volatilitäts-Sprungs kam auch der Aktienmarkt ins Rutschen, und es wurde eine sich selbst verstärkende Bewegung ausgelöst. Auch die wertgesicherten Portfolios von Lupus Alpha haben in diesem Umfeld an Wert verloren. Jedoch seien die definierten Wertuntergrenzen zu keinem Zeitpunkt gefährdet gewesen. Der Verlust vom Hoch- zum Tiefpunkt im Februar betrug beispielsweise im „Basisinvestment“ Lupus Alpha Return etwa drei Prozent, für Raviol „ein sehr überschaubarer Verlust im Vergleich zur Marktbewegung“. Die Optionsstrategien hätten in der Summe sehr gut funktioniert.

Wertsicherungsstrategien sollen vor fallenden Märkten schützen und Investoren mit den begrenzten Verlusten Kurschancen für die Zukunft eröffnen. Gleichwohl haben die vergangenen Monate für einige Wertsicherungskonzepte teilweise komplexe Herausforderungen gebracht haben, zum Beispiel für risk-parity- oder Value-at-Risk-gesteuerte Strategien, wie auch das Bankhaus Donner & Reuschel erläutert. In Zeiten höherer Korrelation zwischen verschiedenen Asset-Klassen und gleichzeitig plötzlich anziehender Volatilitäten, erfolgten Anpassungen vorher aufgebauter höherer Risikokonzentrationen oftmals zu langsam. Hier seien Verbesserungen notwendig, argumentieren die Hamburger. Und nach Jahren starker Kurszuwächse bei Aktien sollte man nicht versäumen, einen Teil der Buchgewinne durch dynamisches Anpassen der Wertuntergrenze zu sichern, zum Beispiel im Turnus von zwölf Monaten oder auch häufiger.

Das Barometer notierte kurz vor dem Jahresende 2017 um rekordverdächtig niedrige Werte von zwölf Punkten. So richtig „Stimmung“ kam erst im Februar 2018 auf, wie der scharfe Anstieg des „Angstbarometers“ auf zwischenzeitlich knapp über 40 Punkte zeigte. Laut Apano Investments stellte der 5. Februar 2018 gleich zwei Negativrekorde auf: mit plus 115 Prozent der höchste Volatilitätssprung und mit minus 1.446 Punkten im Dow Jones der größte Tagesverlust (in Punkten) der US-Geschichte. Die Entwicklung setzte Wertsicherungskonzepte, die 2017 keinen nennenswerten Stressphasen ausgesetzt waren (siehe Tabelle), unter Druck.

Alexander Raviol, Head of Alternative Solutions bei Lupus Alpha, schätzt die Entwicklung so: „Der Markteinbruch Anfang Februar war anders als vergleichbare Bewegungen in der Vergangenheit. Diesmal haben Volatilitätsprodukte eine sehr große, wenn nicht sogar auslösende Rolle gespielt. In den vergangenen Jahren wurden insbesondere in den USA vermehrt Retail-Produkte aufgelegt, die von stabilen oder fallenden Volatilitäten profitieren. Dies ist an sich noch kein Problem, da die Volatilitäts-Risikoprämie grundsätzlich eine wirksame Diversifikationsmöglichkeit darstellt. Das Problem bestand jedoch darin, dass bei vielen dieser Produkte ein enormer Hebel eingesetzt wurde, der völlig unverantwortlich war. Der Hebel darf aus unserer Sicht nie so groß sein, dass man nur ‚Schönwetterphasen‘ aushalten kann.“ Gleichzeitig waren die Emittenten selbst abgesichert und hatten kein „skin in the game“, wie Raviol sich ausdrückt. „Das heißt, die Risiken der Leverage-Strategien trugen allein die Investoren. Am 5. Februar kam es dann zu einem schockartigen Volatilitäts-Anstieg, der einen Teil dieser Produkte aufgrund ihres zu hohen Hebels praktisch wertlos machte“, sagt Raviol.

In der Folge des enormen Volatilitäts-Sprungs kam auch der Aktienmarkt ins Rutschen, und es wurde eine sich selbst verstärkende Bewegung ausgelöst. Auch die wertgesicherten Portfolios von Lupus Alpha haben in diesem Umfeld an Wert verloren. Jedoch seien die definierten Wertuntergrenzen zu keinem Zeitpunkt gefährdet gewesen. Der Verlust vom Hoch- zum Tiefpunkt im Februar betrug beispielsweise im „Basisinvestment“ Lupus Alpha Return etwa drei Prozent, für Raviol „ein sehr überschaubarer Verlust im Vergleich zur Marktbewegung“. Die Optionsstrategien hätten in der Summe sehr gut funktioniert.

Wertsicherungsstrategien sollen vor fallenden Märkten schützen und Investoren mit den begrenzten Verlusten Kurschancen für die Zukunft eröffnen. Gleichwohl haben die vergangenen Monate für einige Wertsicherungskonzepte teilweise komplexe Herausforderungen gebracht haben, zum Beispiel für risk-parity- oder Value-at-Risk-gesteuerte Strategien, wie auch das Bankhaus Donner & Reuschel erläutert. In Zeiten höherer Korrelation zwischen verschiedenen Asset-Klassen und gleichzeitig plötzlich anziehender Volatilitäten, erfolgten Anpassungen vorher aufgebauter höherer Risikokonzentrationen oftmals zu langsam. Hier seien Verbesserungen notwendig, argumentieren die Hamburger. Und nach Jahren starker Kurszuwächse bei Aktien sollte man nicht versäumen, einen Teil der Buchgewinne durch dynamisches Anpassen der Wertuntergrenze zu sichern, zum Beispiel im Turnus von zwölf Monaten oder auch häufiger.

Ein Jahr Erholungsurlaub

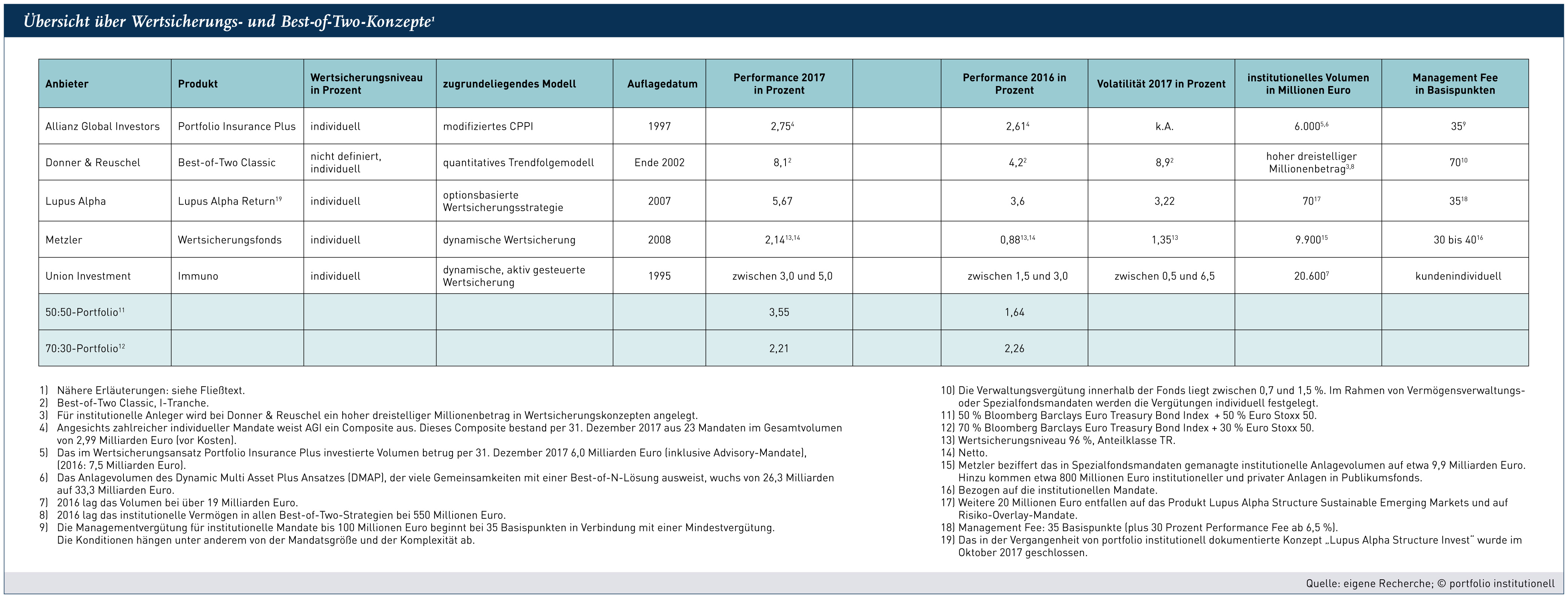

Bei Allianz Global Investors verfolgt man mit dem Portfolio-Insurance-Plus-Konzept einen proprietären Ansatz für Wertsicherungslösungen. Dr. Heidi Jäger-Buchholz, Leiterin des Protection-Teams bei Allianz Global Investors (Allianz-GI), blickt für portfolio institutionell zurück in das vergangene Jahr und erläutert, wie sie es erlebt hat: „Unser Ansatz Portfolio Insurance Plus konnte im Jahr 2017 die Erwartungen unserer Kunden erfüllen. Auf aggregierter Ebene (Composite) hat unsere Wertsicherungsstrategie 80 Basispunkte Mehrertrag vor Kosten generiert.“

In den reinen Rentenmandaten musste Allianz-GI aber Anfang des Jahres je nach Risikobudget bereits Sicherungen vornehmen. Die Spread-Ausweitungen in Frankreich hätten ein weiteres Reduzieren der Duration im Portfolio nach sich gezogen. Jäger-Buchholz: „Zusammenfassend war das Jahr 2017 – nach einem sehr volatilen 2016 – nahezu ein Erholungsurlaub. Wir sind mit einem Übergewicht in Aktien – hier besonders Europa – zu Lasten von Duration in den guten Bonitäten in das Jahr gestartet und konnten diese Positionierung nahezu bis zum Jahresende durchhalten. Alle gemischten Wertsicherungsmandate haben das Jahr mit einem nominal und relativ positiven Ergebnis abgeschlossen.“ Details entnehmen Sie auch hier bitte der integrierten Tabelle.

In den reinen Rentenmandaten musste Allianz-GI aber Anfang des Jahres je nach Risikobudget bereits Sicherungen vornehmen. Die Spread-Ausweitungen in Frankreich hätten ein weiteres Reduzieren der Duration im Portfolio nach sich gezogen. Jäger-Buchholz: „Zusammenfassend war das Jahr 2017 – nach einem sehr volatilen 2016 – nahezu ein Erholungsurlaub. Wir sind mit einem Übergewicht in Aktien – hier besonders Europa – zu Lasten von Duration in den guten Bonitäten in das Jahr gestartet und konnten diese Positionierung nahezu bis zum Jahresende durchhalten. Alle gemischten Wertsicherungsmandate haben das Jahr mit einem nominal und relativ positiven Ergebnis abgeschlossen.“ Details entnehmen Sie auch hier bitte der integrierten Tabelle.

Dynamik ist Trumpf

Union Investment wiederum setzt auf aktiv gesteuerte Wertsicherungskonzepte, die mittels dynamischer Risikosteuerung ein asymmetrisches Auszahlungsprofil erzeugen. Der Geschäftsführer der Union Investment Institutional GmbH, Thomas Bossert, erläutert, dass diese in Abgrenzung zum bekannten CPPI-Konzept aktiv ausgestaltet sind. „Wie alle dynamischen Sicherungskonzepte – also auch die Constant Proportion Portfolio Insurance (CPPI) und andere – arbeiten sie mit einem Risikobudget und agieren eher zyklisch, haben damit also auch Trendfolgekomponenten systemimmanent“, so Bossert. „Durch die Ausgestaltung als aktives Konzept fließen aber auch, je nach konkreter Ausrichtung in den einzelnen Kapitalmarktkonstellationen, teilweise starke antizyklische Komponenten ein.“

Rückblickend auf 2017 sieht Bossert keinen Handelstag, der wirklich herausragte. Zwei der Hauptthemen waren aus seiner Sicht der Zinsanstieg in den längeren Laufzeiten und die niedrige Volatilität. „Die niedrigen Renditen in Verbindung mit einer tendenziellen Aufwärtstendenz stellten Mandate, die aufgrund enger Anlagerestriktionen nur sehr bundesanleihennah und damit wenig diversifiziert investiert werden durften, vor große Herausforderungen“, führt Bossert aus. Die niedrige Volatilität kristallisierte sich im Verlauf mehr und mehr als „Accident waiting to happen“ heraus – was dann aber erst 2018 geschah.

Unabhängig von Prognosen

Rückblickend auf 2017 sieht Bossert keinen Handelstag, der wirklich herausragte. Zwei der Hauptthemen waren aus seiner Sicht der Zinsanstieg in den längeren Laufzeiten und die niedrige Volatilität. „Die niedrigen Renditen in Verbindung mit einer tendenziellen Aufwärtstendenz stellten Mandate, die aufgrund enger Anlagerestriktionen nur sehr bundesanleihennah und damit wenig diversifiziert investiert werden durften, vor große Herausforderungen“, führt Bossert aus. Die niedrige Volatilität kristallisierte sich im Verlauf mehr und mehr als „Accident waiting to happen“ heraus – was dann aber erst 2018 geschah.

Unabhängig von Prognosen

Die Privatbank Donner & Reuschel beschäftigt sich seit knapp 20 Jahren mit Best-of-Two-Strategien und setzt auf ein quantitatives Trendfolgemodell. Dabei wird die Asset Allocation zwischen jeweils zwei zugrunde liegenden Anlageklassen bei Bedarf an die aktuelle Marktentwicklung angepasst. Die Basis der Strategie ist die Replizierung einer Austauschoption mittels Delta-Hedging. Die Entscheidung über die Gewichtung der Anlageklassen fällt jeweils auf Grund des theoretischen Preises der Austauschoption. Die Umsetzung erfolgt bei Überschreiten einer Mindestgröße für die notwendige Portfolioumschichtung.

Laut Donner & Reuschel handelt es sich damit um ein dynamisches Wertsicherungskonzept ohne feste Wertuntergrenze. Best-of-Two-Strategien bilden bei Donner & Reuschel einen der Kern-Ansätze zur Risikosteuerung. Das Basiskonzept wurde laufend weiterentwickelt, berichtet die Abteilungsdirektor Institutionelle Kunden bei Donner & Reuschel, Hayri Ulucan. So wurden mehr als nur zwei Anlagen aufgenommen, von festen auf variable Umschichtungsintervalle umgestellt und der fixe Beobachtungszeitraum von in der Regel einem Jahr auf einen rollierenden Zeitraum verändert.

2017 verlief nach Einschätzung der Abteilungsdirektorin Institutionelle Kunden bei Donner & Reuschel an den Börsen „überraschend“ ruhig. „Erwartet wurden deutlich größere Schwankungen vor dem Hintergrund diverser Risiken. Letztlich stiegen die Aktiennotierungen jedoch überraschend stark im Zuge eines deutlich über den Erwartungen liegenden BIP-Wachstums in Europa. Unerwartet war aufgrund der sich deutlich aufhellenden politischen Situation in Europa auch die deutliche Aufwertung des Euro“, bekennt Hayri Ulucan und kommt zu folgendem Fazit: „Alle Ereignisse unterstreichen die Sinnhaftigkeit prognoseunabhängiger dynamischer und robuster Asset-Allocation- beziehungsweise Wertsicherungskonzepte. Unabhängig davon, welche Nachrichten die Kurse in welche Richtungen treiben, wird konsequent und im vorab klar definierten Rahmen auf die Entwicklung der Notierungen reagiert.“

Laut Donner & Reuschel handelt es sich damit um ein dynamisches Wertsicherungskonzept ohne feste Wertuntergrenze. Best-of-Two-Strategien bilden bei Donner & Reuschel einen der Kern-Ansätze zur Risikosteuerung. Das Basiskonzept wurde laufend weiterentwickelt, berichtet die Abteilungsdirektor Institutionelle Kunden bei Donner & Reuschel, Hayri Ulucan. So wurden mehr als nur zwei Anlagen aufgenommen, von festen auf variable Umschichtungsintervalle umgestellt und der fixe Beobachtungszeitraum von in der Regel einem Jahr auf einen rollierenden Zeitraum verändert.

2017 verlief nach Einschätzung der Abteilungsdirektorin Institutionelle Kunden bei Donner & Reuschel an den Börsen „überraschend“ ruhig. „Erwartet wurden deutlich größere Schwankungen vor dem Hintergrund diverser Risiken. Letztlich stiegen die Aktiennotierungen jedoch überraschend stark im Zuge eines deutlich über den Erwartungen liegenden BIP-Wachstums in Europa. Unerwartet war aufgrund der sich deutlich aufhellenden politischen Situation in Europa auch die deutliche Aufwertung des Euro“, bekennt Hayri Ulucan und kommt zu folgendem Fazit: „Alle Ereignisse unterstreichen die Sinnhaftigkeit prognoseunabhängiger dynamischer und robuster Asset-Allocation- beziehungsweise Wertsicherungskonzepte. Unabhängig davon, welche Nachrichten die Kurse in welche Richtungen treiben, wird konsequent und im vorab klar definierten Rahmen auf die Entwicklung der Notierungen reagiert.“

Eine implizite Wertuntergrenze einziehen

Wenn man Mathias Weil von Metzler Asset Management fragt, welche Ansätze dort im Bereich der Risikosteuerung in Bezug auf Marktrisiken eingesetzt werden, erfährt man folgendes: „Wir setzen zur Ermittlung der Allokation auf die Methode der Optionsreplikation. Dabei replizieren wir das Auszahlungsprofil einer exotischen Collar-Struktur mit Best-of-Two-Elementen. Implizit wird so eine Wertuntergrenze in das Portfolio eingezogen und das Risiko limitiert, am Jahresende einen Verlust zu verzeichnen.“ Es könne aber weder garantiert noch zugesichert oder gewährleistet werden, dass die Wertuntergrenze gehalten oder der Zielertrag erreicht wird. Rückblickend sagt Weil: Entscheidend im Jahr 2017 mit seiner niedrigen Aktienvolatilität und der erfreulichen Aktienperformance „war, von Anfang an und durchgehend ein möglichst hohes Aktienexposure zu halten. Dies war bei all unseren Wertsicherungsstrategien entsprechend dem individuellen Risikobudget der Fall. Insofern war es ein sehr erfolgreiches Jahr“.

Der Frankfurter Asset Manager Lupus Alpha verweist bei der Frage nach Wertsicherungskonzepten unter anderem auf das „Basisinvestment“ Lupus Alpha Return. Dessen Investmentkonzept beruht auf einer optionsbasierten Wertsicherungsstrategie. Sie besteht grundsätzlich aus kurz laufenden Euro-Anleihen mit sehr hoher Bonität. Über dieses Basisinvestment wird eine Optionsstrategie gelegt, die durch den Kauf und Verkauf von Call-Optionen auf globale Aktien-Indizes umgesetzt wird, wie Alexander Raviol ausführt.

Der Long Call ermöglicht die Partizipation an steigenden Märkten. Bei stark steigenden Aktienmärkten kommt zusätzlich eine Expected Shortfall gesteuerte Future-Dynamik zum Einsatz, um von überdurchschnittlichem Performancepotenzial zu profitieren. Zur Finanzierung der Calls werden wiederum Index-Call-Optionen verkauft. Verluste werden durch Verwendung von Optionen auf die eingesetzte Prämie begrenzt. Die Wertentwicklung soll auf jährlicher Basis, unabhängig von der zugrunde liegenden Marktentwicklung, 90 Prozent nicht unterschreiten. Wie Lupus Alpha 2017 abgeschnitten hat, entnehmen Sie bitte der Tabelle.

Stress nach dem „Erholungsurlaub“

Der Frankfurter Asset Manager Lupus Alpha verweist bei der Frage nach Wertsicherungskonzepten unter anderem auf das „Basisinvestment“ Lupus Alpha Return. Dessen Investmentkonzept beruht auf einer optionsbasierten Wertsicherungsstrategie. Sie besteht grundsätzlich aus kurz laufenden Euro-Anleihen mit sehr hoher Bonität. Über dieses Basisinvestment wird eine Optionsstrategie gelegt, die durch den Kauf und Verkauf von Call-Optionen auf globale Aktien-Indizes umgesetzt wird, wie Alexander Raviol ausführt.

Der Long Call ermöglicht die Partizipation an steigenden Märkten. Bei stark steigenden Aktienmärkten kommt zusätzlich eine Expected Shortfall gesteuerte Future-Dynamik zum Einsatz, um von überdurchschnittlichem Performancepotenzial zu profitieren. Zur Finanzierung der Calls werden wiederum Index-Call-Optionen verkauft. Verluste werden durch Verwendung von Optionen auf die eingesetzte Prämie begrenzt. Die Wertentwicklung soll auf jährlicher Basis, unabhängig von der zugrunde liegenden Marktentwicklung, 90 Prozent nicht unterschreiten. Wie Lupus Alpha 2017 abgeschnitten hat, entnehmen Sie bitte der Tabelle.

Stress nach dem „Erholungsurlaub“

Wertsicherungskonzepte hatten im vergangenen Jahr vor allem eine Aufgabe: Sie durften nicht zu viel Rendite kosten. Mit der Rückkehr der Volatilität steht nun aber wieder der eigentliche Zweck im Vordergrund, nämlich Wertverluste zu vermeiden und trotzdem noch eine Partizipation an steigenden Aktienkursen zu ermöglichen. Bei Union Investment zeigt man sich heute recht gelassen. „Wir haben aufgrund einer vorsichtigen Herangehensweise in keinem Mandat die Wertuntergrenze verletzt – obwohl bei einer Reihe von Mandaten die mit dem Kunden abgestimmte Parametrisierung durchaus offensiv ist“, erläutert Thomas Bossert und geht weiter ins Detail: „Hier werden vom Kunden und uns Verletzungen der Wertuntergrenzen im Rahmen bestimmter Konfidenzniveaus bewusst einkalkuliert und wären insofern nicht verwunderlich. Dennoch ist dies im Februar 2018 nirgends der Fall gewesen.“

Bei Allianz Global Investors zieht Dr. Heidi Jäger-Buchholz nach der Rückkehr der Volatilität folgendes Fazit: „Bis Ende Januar waren mit der positiven Entwicklung der Aktienmärkte alle gemischten Wertsicherungsmandate auf einem positiven Weg ins Jahr 2018. Der Kurskorrektur im Februar konnten sich die Mandate gleichwohl nicht entziehen: Weder die Qualitätsrenten, die bis zu diesem Zeitpunkt wenig Freude bereitet hatten, noch eine Reduktion der Aktienquote – vor allem in Europa – konnten ein Auffressen der Gewinne verhindern.“

Nachdem sich der US-Aktienmarkt wieder schnell von den Tiefstständen erholt hat, konnten die gemischten Mandate bis Ende des Monats wieder etwas Boden gut machen. Ausgleichen konnte dies die vorhergehende Entwicklung aber nicht. „Dennoch ist wichtig festzuhalten, dass die Wertsicherung funktioniert hat und noch genügend Risikobudget vorhanden ist, um antizyklisch wieder stärker in Aktien einzusteigen“, sagt Jäger-Buchholz den Blick nach vorn gerichtet.

Bei Allianz Global Investors zieht Dr. Heidi Jäger-Buchholz nach der Rückkehr der Volatilität folgendes Fazit: „Bis Ende Januar waren mit der positiven Entwicklung der Aktienmärkte alle gemischten Wertsicherungsmandate auf einem positiven Weg ins Jahr 2018. Der Kurskorrektur im Februar konnten sich die Mandate gleichwohl nicht entziehen: Weder die Qualitätsrenten, die bis zu diesem Zeitpunkt wenig Freude bereitet hatten, noch eine Reduktion der Aktienquote – vor allem in Europa – konnten ein Auffressen der Gewinne verhindern.“

Nachdem sich der US-Aktienmarkt wieder schnell von den Tiefstständen erholt hat, konnten die gemischten Mandate bis Ende des Monats wieder etwas Boden gut machen. Ausgleichen konnte dies die vorhergehende Entwicklung aber nicht. „Dennoch ist wichtig festzuhalten, dass die Wertsicherung funktioniert hat und noch genügend Risikobudget vorhanden ist, um antizyklisch wieder stärker in Aktien einzusteigen“, sagt Jäger-Buchholz den Blick nach vorn gerichtet.

Handlungsfähigkeit bewahren

Auch bei Metzler Asset Management haben die Wertsicherungsstrategien funktioniert, die Kundenportfolios konnten vor größeren Verlusten geschützt werden, wie Mathias Weil auf Nachfrage von portfolio institutionell berichtet. „Nach den größeren Verlusten am Aktienmarkt im Februar 2018 haben wir aufgrund der schlechteren relativen Performance von Aktien zu Renten in den Metzler-Wertsicherungsstrategien das Aktien-Exposure reduziert (Best-of-Two Systematik).“ Trotz des schnellen Einschreitens und Reduzierens der Aktienquote sei es aufgrund der Verluste am Aktienmarkt auch zu Verlusten in der Wertsicherungsstrategie gekommen. Diese Verluste auf der Aktienseite konnten teilweise durch Gewinne am Rentenmarkt ausgeglichen werden. „Da unsere Wertsicherungsstrategien prognosefrei konzipiert sind und ausschließlich auf Marktbewegungen reagieren, ist es allerdings kaum möglich, plötzliche Kursrückgänge gänzlich unberührt zu überstehen. Vorrangiges Ziel ist aber, handlungsfähig zu bleiben“, unterstreicht Weil. „Auch in der beschriebenen Situation bestand für unsere Strategien zu keinem Zeitpunkt die Gefahr, in den Cash-Lock zu laufen. Auch ist ausreichend Risikobudget vorhanden, um im Jahresverlauf weiterhin an den Aktien- und Rentenmärkten partizipieren zu können.“

Äpfel und Birnen in einem Korb

Um bei der Vielfalt der Konzepte und im Hinblick auf die wechselnden Marktphasen nicht den Überblick zu verlieren, darf die Frage nach den Feinheiten und vor allem den Unterschieden von Wertsicherungskonzepten und den hier ebenfalls thematisierten Best-of-Two- und Best-of-N-Assets-Konzepten nicht fehlen. Dr. Heidi Jäger-Buchholz (Allianz-GI) sagt: „Best-of-Two-Ansätze erzeugen zwar ebenfalls ein asymmetrisches Risikoprofil, können jedoch nicht verlässlich vor Verlustrisiken schützen, da nur in die beiden Anlageklassen Aktien und Renten investiert wird. Somit fehlt die Möglichkeit, sich risikolos aufzustellen, da Renten ebenfalls Verlustrisiken bergen, insbesondere bei steigenden Zinsen.“

Mit der Erweiterung des Best-of-Two-Ansatzes in einen Best-of-Three-Ansatz, der Cash als Anlageklasse ermöglicht, könne ein Risikoprofil ähnlich einer Wertsicherung hergestellt werden. Donner & Reuschel wiederum definiert Best-of-Two-Ansätze als dynamische Wertsicherungskonzepte ohne jedoch eine harte Wertuntergrenze zu definieren. Das sei sinnvoll, weil man sich nach Erreichen einer harten Untergrenze unweigerlich der Frage gegenüber sieht, wie die Kapitalanlage weitergeführt werden soll. Einen Cash-Lock gilt es in jedem Fall zu vermeiden. Andernfalls wäre nämlich das gesamte Risikobudget verloren, so dass das Portfolio bis zum Ende der Wertsicherungsperiode voll im Geldmarkt investiert werden müsste. Gerade am Anfang einer Wertsicherungsperiode ist dies besonders schmerzhaft, wenn sich die Märkte erholen und eine Partizipation dann für einen langen Zeitraum nicht mehr möglich ist.

Fassen wir zusammen: Unterschiede bei Wertsicherungskonzepten bestehen beispielsweise in Bezug auf die einbezogenen Risiken, das verwendete Risikomodell, einer möglichen Verteilung von Risikobudget in der Zeit oder der Einbeziehung einer taktischen Allokation. Letztlich gibt es kein „bestes Wertsicherungsmodell“. Die Lösung hängt immer von der Kundenpräferenz bezüglich des Trade-offs für Renditen und damit verbundene Risiken ab.

portfolio institutionell, Ausgabe 4/2018

Autoren:

Tobias Bürger

In Verbindung stehende Artikel: Mit der Erweiterung des Best-of-Two-Ansatzes in einen Best-of-Three-Ansatz, der Cash als Anlageklasse ermöglicht, könne ein Risikoprofil ähnlich einer Wertsicherung hergestellt werden. Donner & Reuschel wiederum definiert Best-of-Two-Ansätze als dynamische Wertsicherungskonzepte ohne jedoch eine harte Wertuntergrenze zu definieren. Das sei sinnvoll, weil man sich nach Erreichen einer harten Untergrenze unweigerlich der Frage gegenüber sieht, wie die Kapitalanlage weitergeführt werden soll. Einen Cash-Lock gilt es in jedem Fall zu vermeiden. Andernfalls wäre nämlich das gesamte Risikobudget verloren, so dass das Portfolio bis zum Ende der Wertsicherungsperiode voll im Geldmarkt investiert werden müsste. Gerade am Anfang einer Wertsicherungsperiode ist dies besonders schmerzhaft, wenn sich die Märkte erholen und eine Partizipation dann für einen langen Zeitraum nicht mehr möglich ist.

Fassen wir zusammen: Unterschiede bei Wertsicherungskonzepten bestehen beispielsweise in Bezug auf die einbezogenen Risiken, das verwendete Risikomodell, einer möglichen Verteilung von Risikobudget in der Zeit oder der Einbeziehung einer taktischen Allokation. Letztlich gibt es kein „bestes Wertsicherungsmodell“. Die Lösung hängt immer von der Kundenpräferenz bezüglich des Trade-offs für Renditen und damit verbundene Risiken ab.

portfolio institutionell, Ausgabe 4/2018

Schreiben Sie einen Kommentar