Was deutsche Rentner bei ihrer Altersvorsorge anders machen würden

81 Prozent der Rentner in Deutschland können sich finanziell weniger leisten als selbst erwartet. Rückblickend würden 61 Prozent der Befragten mehr vorsorgen. Bild: Pexels.

Deutsche Rentner müssen sich finanziell mehr einschränken als gedacht. Was sie bei der Vorsorge versäumten und im nächsten Leben anders machen würden. Die wichtigsten Folgerungen aus einer neuen Studie, angedachten Reformen und Statements von Verantwortlichen von EbAV der BASF und Hamburger Hochbahn.

Die Versorgungslücke im Alter wächst. Ob da das angedachte Altersvorsorgedepot, auch Fondsspardepot genannt, als Kernelement der Riester-Reform, bei dem auf eine lebenslange Verrentung verzichtet wird, der Weisheit letzter Schluss ist, bleibt abzuwarten. Doch auf welche Altersvorsorge haben die heutigen Rentner vertraut? Laut einer im Juni vorgestellten Yougov-Studie im Auftrag des HDI war es bei knapp zwei Drittel der Rentner ausschließlich die gesetzliche Rente. Damit waren sie offensichtlich nicht erfolgreich genug: 81 Prozent der Rentner in Deutschland können sich finanziell weniger leisten als selbst erwartet. Dies bedeutet Verzicht vor allem bei Auto, Reisen, Luxusgütern und Restaurantbesuchen, ergab die Yougov-Umfrage unter 1.053 Rentnern im Alter zwischen 63 und 70 Jahren. Die Hälfte hätte mit einer höheren Rente gerechnet. Rückblickend würden 61 Prozent der Befragten mehr vorsorgen. Dem „früheren Ich“ würden sie vor allem den zeitigen Abschluss einer Lebens- oder Rentenversicherung, vermögenswirksame Leistungen des Arbeitgebers sowie eine professionelle Beratung empfehlen.

Von denjenigen Rentnern, die zusätzlich vorgesorgt hatten, dominierten insbesondere die betriebliche Altersversorgung (47 Prozent), Lebens- und Rentenversicherungen (42 Prozent) sowie Wohneigentum (41 Prozent). Lediglich 24 Prozent haben auf Assets wie Aktien, Fonds und Anleihen gesetzt. Bei insgesamt 28 Prozent der Befragten, die vorgesorgt hatten, machen die Betriebsrenten einen großen Anteil am Rentnereinkommen aus. Doch lediglich ein Viertel startete bereits vor dem 30. Lebensjahr mit der Zusatzvorsorge und ein gutes Drittel (34 Prozent) erst nach dem 40. Lebensjahr. „Der Stellenwert zusätzlicher Vorsorge während des Erwerbslebens wird stark unterschätzt“, sagt Fabian von Löbbecke, Vorstand der HDI Lebensversicherung, verantwortlich für den Bereich Neugeschäft Leben und betriebliche Altersversorgung.

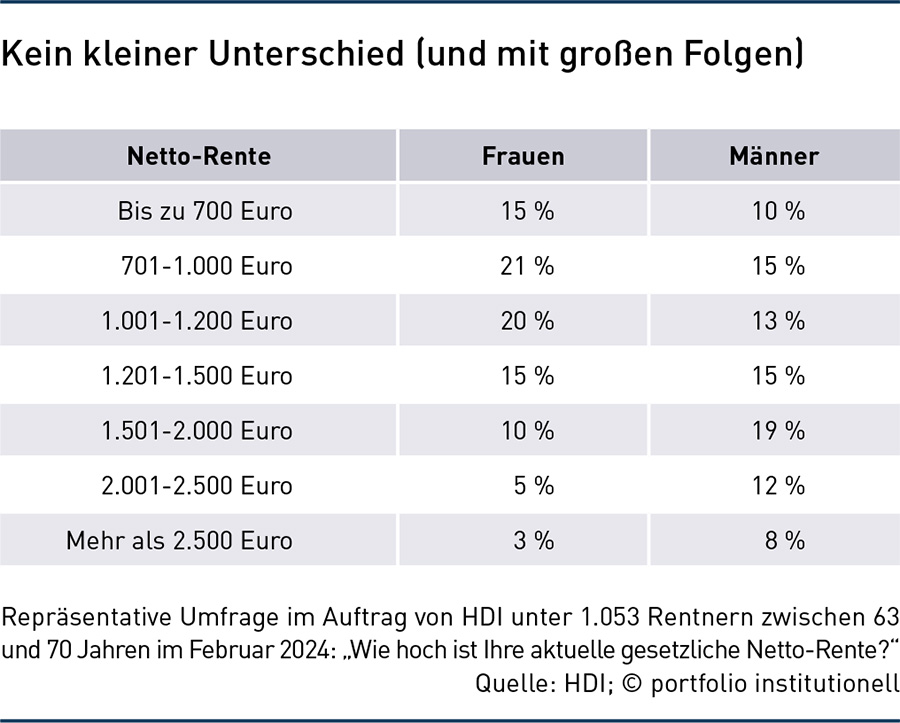

Die größten finanziellen Engpässe unter Rentnern tun sich bei ehemaligen Selbstständigen auf: 45 Prozent müssen im Ruhestand erhebliche finanzielle Abstriche machen, trotz oft spätem Rentenantritt zwischen 66 und 70. Ein Drittel der ehemaligen Selbstständigen erhält weniger als 700 Euro Rente. Jedoch klärt die Studie nicht darüber auf, welche anderen Einnahmequellen Ex-Unternehmer im Alter haben. Im Rückblick würden 67 Prozent der ehemals Selbstständigen mehr vorsorgen, 44 Prozent sogar deutlich mehr. Neben Selbstständigen sind Frauen im Rentenalter deutlich im finanziellen Nachteil: 44 Prozent können ihren Lebensstandard gar nicht halten – siehe Grafik. Auch der Anteil derjenigen, die nicht privat fürs Alter vorsorgten, liegt bei den Frauen mit 67 Prozent noch einmal höher als bei den Männern (61 Prozent). Die befragten Frauen erhalten im Schnitt 1.170 und Männer 1.450 Euro Rente.

Welche Folgen ziehen Einrichtungen der betrieblichen Altersversorgung (EbAV) aus solchen Umfragen? Im Talanx-Konzern, zu dem HDI gehört, will man insbesondere Frauen stärker sensibilisieren. Daher sei von der Tochter Neue Lebensversicherung zu Jahresbeginn zusammen mit den Sparkassen die Kampagne „Female Finance“ gestartet worden. Ziele: mehr finanzielles Wissen vermitteln, Transparenz schaffen und Lösungen aufzeigen.

Auf der Produktseite trommelt der HDI schon seit Jahren für eine stärkere Nutzung der bAV. „Eine Betriebsrente per Entgeltumwandlung kostet mit Arbeitgeberzuschuss nur die Hälfte einer privaten Rentenversicherung“, betont Löbbecke. Dabei sollten unterschiedliche Zielgruppen im Blick behalten werden, von den zehn Millionen Mini- und Midijobbern, wo 30 bis 50 Prozent AG-Zuschuss Sinn machen, über ältere Arbeitnehmer, die noch weiterarbeiten wollten, bis hin zu Selbstständigen. Löbbecke plädiert für fondsgebundene bAV-Lösungen.

Wichtig sei auch die Beachtung des Zuflusszeitpunktes für die bAV, insbesondere bei Kapitalauszahlung von Leistungen aus der Unterstützungskasse (U-Kasse). Der HDI hat für seine Fondspolice „Safeinvest“ einen Kapitalaufschub ins erste Rentenjahr kreiert und ihn „Ratenoption“ genannt. Der Clou: Es ist nicht nur die Auszahlung von zwei bis zehn gleichhohen Raten möglich, sondern das Restkapital verzinst sich auch weiter und bringt so am Ende einen zusätzlichen Zinsbonus (SV-frei). Insgesamt seien, je nach U-Kassen-Leistung, acht bis 18 Prozent Steuerersparnis drin, rechnete der Mathematiker vor.

Wermutstropfen: Für U-Kassen-Ansprüche gibt es im Gegensatz zu Direktversicherung und Pensionskasse keine Mitnahmemöglichkeit (Portabilität) zum nächsten Arbeitgeber, sondern nur die Chance auf Beitragsfreistellung. Daher hat HDI insbesondere die Zielgruppe 55 plus von Arbeitnehmern im Blick, denen die Portabilität der bAV-Ansprüche nicht mehr so wichtig ist, weil sie ihren Job nicht mehr wechseln wollten.

Die Redaktion hat weitere Player um Auskunft gebeten, wie sie mit Hilfe der bAV das Ruhestandsvermögen ihrer Mitarbeiter aufstocken. Bei BASF in Ludwigshafen gibt es eine Teilnahmequote von 100 Prozent – „durch obligatorische Kofinanzierung im Rahmen der Grundversorgung über die BASF-Pensionskasse“, sagt Beate Petry, Head of Global Pensions & Benefits. Die gemeinsame Beitragszahlung durch Firma und Mitarbeiter – jeder zahlt 2,0 Prozent des regelmäßigen Bruttoentgelts ein – sei langjährige Praxis. „Zudem besteht in der chemischen Industrie für Tarifmitarbeiter ein zweckgebundener zusätzlicher Altersversorgungsbeitrag“, erinnert Petry. Das Produktkonzept ist auf Rendite und Sicherheit angelegt. „In der BASF-Pensionskasse wird ein Versicherungstarif mit Garantiezins und Überschüssen geboten, die ergänzende Direktzusage wurde vor einigen Jahren auf eine wertpapiergebundene Pensionszusage umgestellt“, so die bAV-Chefin weiter.

Die Pensionskasse der Hamburger Hochbahn ist eine „weiter wachsende Kasse mit jährlich steigendem Beitragsvolumen von aktuell 13,7 Millionen Euro bei einem Kapitalanlagevolumen von knapp über einer halben Milliarde Euro“, sagt Vorstandsmitglied Frank Oliver Paschen. Die Hochbahn AG stelle nach wie vor zusätzliches Personal ein und wächst. „Ein anderer Durchführungsweg ist nicht geplant, so dass wir auch in Zukunft für das Neugeschäft geöffnet bleiben“, so Paschen. Die Mitarbeiter würden nach zwei Jahren Pflichtmitglied in der Pensionskasse, so dass der Durchdringungsgrad nahezu 100 Prozent betrage. Diese Pflichtmitgliedschaften seien mit originären AG-Beiträgen unterlegt. Beim maßgeblichen Trägerunternehmen, der Hochbahn, zahlten Arbeitgeber und Mitarbeiter jeweils 2,5 Prozent des Bruttogehaltes (bis zur BBG) ein. „Die durchschnittliche Altersrente beträgt über alle Einkommensgruppen und alle Trägerunternehmen aktuell 443 Euro pro Monat“, informiert Paschen. Der Betrag wäre bei Wahltarifen wohl noch höher, doch „neben dem Baustein Altersrente ist immer auch eine Hinterbliebenen- und eine Erwerbsminderungsrente mitversichert“. Traditionell werden nur die beitragsorientierten Leistungszusagen angeboten, „andere Produkte oder Konzepte, insbesondere auch die reine Beitragszusage, werden nicht verfolgt und sind nicht geplant“, teilt Paschen mit.

Unbeantwortet ließ S-Pensionsmanagement – immerhin die zweitgrößte offene Pensionskasse Deutschlands und zentrale Dienstleistungsplattform für die bAV in der Sparkassen-Finanzgruppe – die Anfrage der Redaktion. Zur Zurückhaltung auch anderer Kassen passt die Aussage von Bafin-Abteilungsleiter Andreas Seiltz auf der Aba-Jahrestagung im Mai: „Rund 50 Prozent der Pensionskassen sind ohne Neugeschäft, der Markt konsolidiert sich insgesamt.“ Und: „Die Bafin sieht es positiv, wenn sich Kassen rechtzeitig mit ihrer Zukunft beschäftigten, und sie ist bereit, Unternehmen bei Suche und Umsetzung geeigneter Lösungen, etwa Bestandsübertragungen, proaktiv zu unterstützen.“ Es ist daher kaum ein Zufall, dass der Referentenentwurf zum BRSG II auf Bafin-Betreiben vorsieht, bei Auflösung einer Pensionskasse künftig das Kapital an die Berechtigten auszuzahlen, sie also abzufinden. Ob das parlamentarisch so durchgeht, bleibt abzuwarten. Denn aktiv Beschäftigte könnten bei Pensionskassen gar nicht abgefunden und auch nicht in ihrem Future Service beschnitten werden.

Autoren: Detlef PohlSchlagworte: Rentensystem

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar