Warum in Großbritannien Mega-Pensionsfonds geschaffen werden sollen

Rachel Farrell von der Nest Corporation ermöglicht Geringverdienern Zugang zu erstklassigen Anlagen.

Die britische Regierung feilt an einer Rentenreform, wie sie das Land seit Jahrzehnten nicht erlebt hat. Damit sollen mächtige Pension Funds entstehen und Kapitalströme in Infrastruktur-Assets geleitet werden. Eine Konferenz unserer Schwesterzeitschrift portfolio institutional nahm die Pläne nun unter die Lupe.

Die Betriebsrentenlandschaft in Großbritannien soll umfassend reformiert werden. So will es die seit Juli 2024 amtierende britische Schatzkanzlerin Rachel Reeves. In einer Rede kündigte sie Mitte November nicht weniger als die größte Rentenreform seit Jahrzehnten an. Reeves will die Vermögenswerte der lokalen Rentenbehörden bündeln und Megafonds aus der Taufe heben.

Hintergedanke der nicht ganz alltäglichen Pläne: Sie sollen Investitionen von rund 80 Milliarden Pfund in spannende, neue Unternehmen und kritische Infrastrukturen ermöglichen und gleichzeitig die Rententöpfe der Sparer mit beitragsorientierten Systemen stärken, wie die Regierung frohlockt. Ein Vorbild für die hochfliegenden Pläne ist Australien. Auf dem fünften Kontinent spielen die sogenannten Superfunds ihre Größenvorteile tagtäglich aus, indem sie gewaltige Summen in Vermögenswerte mit höherem Wachstumspotenzial investieren. Davon ist man im United Kingdom noch ein gutes Stück entfernt. Laut Medienberichten stellen australische Rentensparer dreimal so viel für Infrastruktur und zehnmal so viel für Private Equity bereit.

Doch wie sinnvoll sind diese Ambitionen der britischen Regierung? Und was können die britischen Investoren von ihren Kollegen in Australien lernen, die über viel mehr Erfahrungen bei Private Market Assets verfügen? Eine weitere Frage, die sich stellt, lautet: Wie können beitragsorientierte Pensionspläne (Defined Contribution, DC) ein Private-Asset-Portfolio aufbauen und wie gehen sie mit der zunehmenden Illiquidität ihrer Portfolios um?

Diese und weitere Fragen standen im Mittelpunkt einer Veranstaltung unseres Schwestermagazins portfolio institutional: Die „Private Markets Club Conference 2025: Building Resilient Portfolios“ fand im März in London statt. In Panel-Diskussionen und „Kamingesprächen“ spannten die Moderatoren und ihre Gäste aus der Anlage- und Beratungspraxis den Bogen von den Infrastrukturplänen der britischen Regierung zum breiten Spektrum der Private-Market-Investments und weiter zu den Herausforderungen, die sich für Neueinsteiger ergeben können.

Schnell wurde deutlich, dass britische DC-Pensionspläne in manchen „alternativen“ Anlageklassen bis heute untergewichtet sind. Dabei sind sie „die perfekten Investoren für Private Assets. Denn sie sind langfristige Akteure“, erklärte der eloquente Präsident der Beratungsfirma Bestrustees, Alan Pickering, der das Auftaktgespräch moderierte.

Erstklassige Anlagen auch für Geringverdiener

Rachel Farrell, Direktorin für öffentliche und private Märkte bei der Nest Corporation, griff die Aussage auf und wies auf die Belange ihrer Rentensparer hin. „Unsere Mitglieder sind eher Kleinverdiener. Sie haben kaum Zugang zu erstklassigen Anlagen. Wir betrachten es als unsere Aufgabe, ihnen eine Best-in-Class-Anlage zu bieten.“ Der National Employment Savings Trust (Nest) ist ein beitragsorientiertes Betriebsrentensystem und die Nest Corporation ist dessen Treuhänder.

Heather Coulson vom Versicherer Scottish Widows schloss sich der Argumentation Farrells an und erklärte, „damit Private-Market-Investments für beitragsorientierte Pläne erfolgreich sind, braucht es Zugang und passgenaues Liquiditätsmanagement.“ Alan Pickering warf die Frage auf, ob die Interessen von Sparern und Politikern gleichgerichtet seien.

Philip Dawes, Head of Distribution (UK & Ireland) bei BNP Paribas Asset Management, nahm kein Blatt vor den Mund, sondern erklärte, dass beitragsorientierte Pläne in Großbritannien ein politischer Fußball gewesen seien. „Das ist nicht immer im Sinne der Versicherten.“ Dawes, der sich als Fan der Private Markets outete, animierte die Konferenzbesucher dazu, ihren Anlagefokus, sofern er bislang auf Staatsanleihen und andere Zinsträger gerichtet ist, zu öffnen. „Uneingeschränkte Portfolios neigen dazu besser abzuschneiden. Investieren Sie aber auch im Ausland und nicht nur in Großbritannien.“

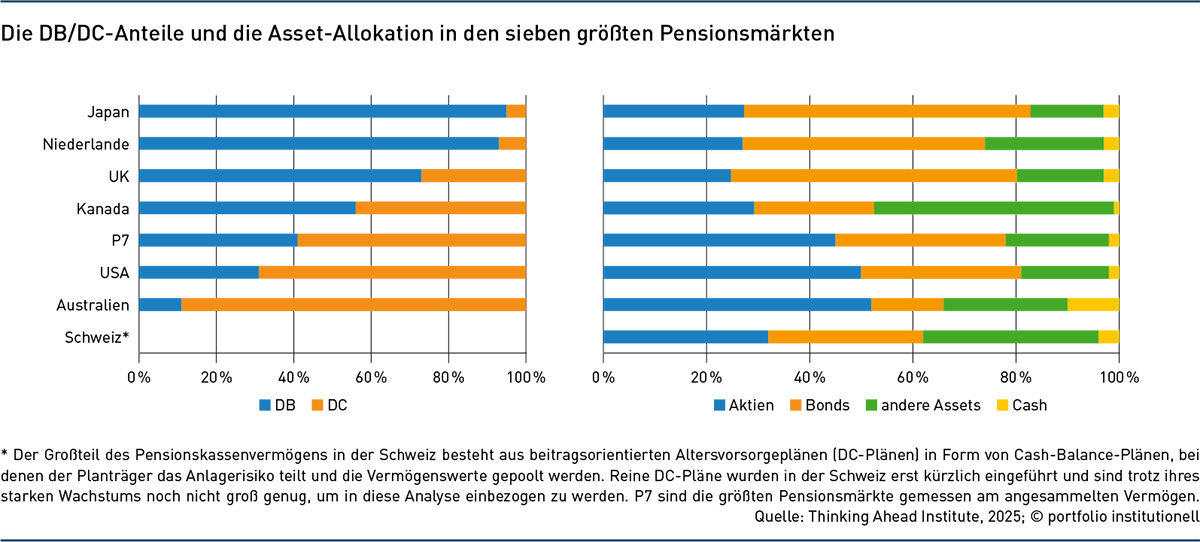

Ortswechsel: Das Thinking Ahead Institute (TAI), eine globale und gemeinnützige Gruppe von Asset Ownern und Asset Managern, beschäftigt sich seit Jahren mit der Struktur der Pensionseinrichtungen in den wichtigsten Märkten für Pensionsanlagen wie Kanada, Australien und Großbritannien. Im Februar publizierte das TAI seine neue „Global Pension Assets Study“. Sie macht deutlich, dass die beitragsorientierte Altersvorsorge in Australien und den USA vorherrschend ist (siehe Abbildung). Der britische Pensionsmarkt wird bislang von leistungsorientierten Plänen dominiert. Doch das wird sich langfristig ändern.

Briten können viel von Australiern lernen

Zurück zum Event in London. Rachel Farrell von der Nest Corporation hob hervor, dass die australischen „Superfonds“, die es der britischen Regierung angetan haben, heute auf Insourcing bedacht seien. „Und sie setzen alles daran, die Fees, die sie Asset Managern bezahlen, zu minimieren.“ Es war ein glücklicher Umstand, dass die Organisatoren auch Katya Romashkan eingeladen hatten. Sie ist Portfoliomanagerin bei Aware Super UK in London. Dabei handelt es sich um den ersten ausländischen Ableger des mächtigen australischen Branchenpensionsfonds Aware Super mit über 1,1 Millionen Mitgliedern. Romashkan konnte den britischen Kapitalsammelstellen Informationen aus erster Hand liefern und ihnen den Weg in die Zukunft weisen. „Ich bin stark auf Infrastruktur fokussiert“, erklärte sie und gab einen spannenden Einblick in ihre Investmentwelt. „Wir folgen den Makro-Trends. Das betrifft zum Beispiel die Energy Transition. Sie tangiert andere Sektoren, wie zum Beispiel die Logistik, die Digitalisierung. Aktuell betrachtet jeder den steigenden Bedarf an Rechenzentren. Doch da gibt es viel mehr“, so die Portfoliomanagerin.

Aware Super ist zum Beispiel an der Firma EU Networks beteiligt, einem Spezialisten für Breitband-Infrastruktur. „Jeder will heutzutage Rechenzentren kaufen. Daher sind die Multiples stark gestiegen. Aber EU Networks setzt das gleiche Fachwissen voraus. Das Unternehmen ist aber günstiger bewertet.“ Bei allen Investments haben Katya Romashkan und ihre Kollegen immer auch die Risiken des Klimawandels im Blick: „Wir achten natürlich auf das Stranded-Asset-Risiko. Wenn wir Anlagen eines Tages verkaufen wollen, müssen wir dafür auch Käufer haben.“ Das mag banal klingen, ist aber ein Kriterium für langfristigen Anlageerfolg. „Man muss sicherstellen, dass sich die Assets auch noch in zehn, 15 oder 20 Jahren verkaufen lassen“, so Romashkan.

Private Markets als zusätzliche Komponente

So mancher DC-Plan in Großbritannien sucht derweil noch nach dem Einstieg in die Private Markets. Heather Coulson vom Versicherer Scottish Widows beleuchtete diese Hürde von einer anderen Seite und gab zu bedenken, dass man als Asset Owner das eigene Set-up an die alternativen Assets anpassen müsse. „Wenn man Multi-Asset-Fonds zusammenstellt und Private Markets einbringt, kommt eine völlig neue Komponente hinzu.“ Als weitsichtiger Investor müsse man immer auch mit Krisen rechnen und sich darauf vorbereiten. „Wenn ich das im Vorfeld bedenke, kann ich besser schlafen“, so Coulson.

James Lawrence vom Pensionsadministrator Smart Pension wies an anderer Stelle darauf hin, dass der UK-Pensionsmarkt jünger ist als der australische DC-Markt. „Es braucht Zeit, um mehr in Private Assets zu gehen. Ich kann verstehen, wenn manche Investoren da vorsichtig sind.“

Cash sucht Rendite

Philip Dawes von BNP Paribas Asset Management gab an, dass seine Organisation seit Jahren Gelder für Nest verwaltet. Mit Blick auf die britische Investmentszene führte er aus, dass die Private Markets von DC-Plänen in Großbritannien „noch nicht wirklich adoptiert worden sind. Man muss sich vor Augen führen, dass bei diesen Kapitalsammelstellen viel Geld hereinfließt, das zügig angelegt werden muss“. Im selben Atemzug räumte der Experte mit einer Fehlannahme auf: Liquidität sei im Daily Business natürlich außerordentlich wichtig, aber an Cash-Inflows herrsche bei DC-Plänen kein Mangel. Daher sei die Liquidität klar gegeben. Der Cash-Bestand müsse niedrig gehalten werden, um die Rendite zu steigern. „Halten Sie den Liquiditätsbestand so niedrig wie möglich“, so Dawes. Die Panelisten kamen überein, dass sich die Anleger personell fokussiert aufstellen müssen. Wenn die eigenen Private-Markets-Investments vom Volumen her abheben, müsse man auf die neuen Aufgaben vorbereitet sein, um zu gewährleiten, dass man bei der Rendite dort landet, wo man hinwill.

Der lokale Fokus des West Yorkshire Pension Fund

Wo der mächtige West Yorkshire Pension Fund die Schwerpunkte setzt, erläuterte Geschäftsführer Euan Miller im „Kamingespräch“ mit Andrew Holt, dem stellvertretenden Chefredakteur von portfolio institutional. Der West Yorkshire Pension Fund verwaltet Assets in Höhe von mehr 19 Milliarden Pfund und administriert Pensionsanlagen für das weitverzweigte Local Government Pension Scheme (LGPS). Das macht Euan Miller zu einem Hauptansprech- und Sparringspartner für die britische Regierung bei ihren Reformplänen, die noch in diesem Jahr in Gesetzestexte gegossen werden sollen.

Danach gefragt, was die Regierung von ihm erwarte, entgegnete er: „Uns wird gesagt, dass es viele Geschäftsmodelle gebe, denen es besserginge, wenn sie mehr Kapital zur Verfügung hätten. Allerdings denke ich, dass es nicht am Kapital institutioneller Investoren mangelt. Die Regierung will mehr Kapital in Private Markets bringen. Und wir wollen mehr Diversifikation. Das wollen auch die Mitglieder der Defined-Contribution-Pläne. Denn man weiß nie, was kommt. Daher ist eine breite Streuung für langfristig denkende Anleger so wichtig.“

Miller erinnerte an die Covid-Krise. Damals lag die Hotelszene in London am Boden. „Zwei Jahre später verdiente sie wieder Geld.“ Er und seine Mitstreiter wollen das Kapital des West Yorkshire Pension Fund „so direkt wie möglich investieren. Daher haben wir uns tendenziell von Fonds verabschiedet, sondern bevorzugen Co-Investment-Vehikel und direkte Anlagen in Infrastruktur. Und wir haben die Ressourcen, das selbst zu machen. Aktuell betragen unsere Quoten bei Private Equity, Infrastruktur-Equity sowie Private Credit jeweils fünf Prozent“, wie Miller aufzählte. „Wir halten außerdem Immobilienfonds und eine fünfprozentige Allokation in ‚Alternatives‘. Dazu zählen auch Listed Alternatives.“

Bei der Asset-Allokation muss der Pension-Fund-Geschäftsführer viele verschiedene Wünsche unter einen Hut bringen. „Unsere Investoren, das sind Arbeitgeber aus dem öffentlichen Dienst, haben unterschiedliche Interessen und Strategien. Es gibt Zielkonflikte. Dabei geht es zum Beispiel darum, die Investmentkosten zu senken. Und es geht um Fragen des Anlagemanagements.“

Lokaler Ansatz, angemessene Rendite

Der West Yorkshire Pension Fund verfolgt bei seinen Investments einen Ansatz, wie man ihn auch vom New York State Common Retirement Fund kennt. Beide investieren gezielt lokal. Miller: „Das betrifft zum Beispiel Projektentwicklungen in unserer Region. Aber natürlich müssen wir eine angemessene Rendite erwirtschaften. Das ist entscheidend. Und wir wollen diversifizieren. Und zwar so, dass das Geld trotzdem lokal angelegt wird. Wir helfen damit der hiesigen Wirtschaft. Und unsere Mitglieder schätzen das und interessieren sich dafür.“

Der Pension Fund investiert auch in Wald beziehungsweise Timber. „Hierzu können wir eine schöne ESG-Geschichte erzählen. Wir wollen einen echten Impact erreichen und eben nicht nur Aktien und Anleihen im Portfolio verschieben, um uns in ein besseres Licht zu rücken.“ Sein langfristiges Ziel, erklärte Euan Miller, bestehe in niedrigen Arbeitgeberbeiträgen. „Und ich bin gespannt, wo die Gespräche mit der Regierung hinführen werden.“

Autoren: Tobias BürgerSchlagworte: Großbritannien | Pensionseinrichtungen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar