Vorwurf der unerlaubten bAV-Rechtsberatung gegen Allianz

Marktführer Allianz bietet nicht nur zahlreiche Direktversicherungen für Arbeitnehmer, sondern stattet die Versicherungsscheine offenbar auch gleich mit einer arbeitsrechtlichen Versorgungszusage aus.

Marktführer Allianz bietet nicht nur zahlreiche Direktversicherungen für Arbeitnehmer, sondern stattet die Versicherungsscheine offenbar auch gleich mit einer arbeitsrechtlichen Versorgungszusage aus, obwohl er die arbeitsrechtliche Situation der Arbeitgeber womöglich gar nicht kennt. Ein Verstoß gegen das Rechtsdienstleistungsgesetz?

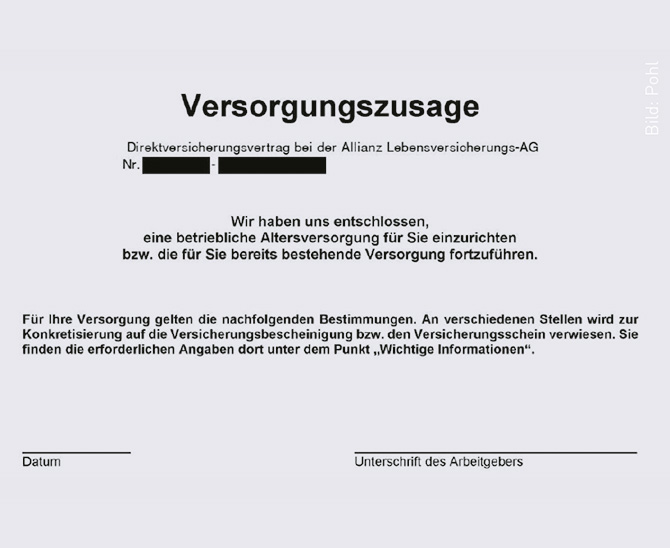

Ein auf betriebliche Altersversorgung (bAV) spezialisierter Rechtsanwalt traute kürzlich seinen Augen nicht. In seinen Händen hielt der Jurist den Versicherungsschein einer Direktversicherung eines deutschen Lebensversicherers, der bereits eine individualisierte arbeitsrechtliche Zusage enthielt. Das bedeutet: Neben dem Versicherungsvertraglichen – wofür der Versicherer zweifellos zuständig ist – begibt sich das Assekuranzunternehmen auch auf das Feld bAV-arbeitsrechtlicher Fragestellungen, ohne dies wirklich beurteilen zu können. Denn schließlich weiß der Versicherer ja nicht, ob es in dem Betrieb vielleicht schon Zusagen gibt, auf die eine arbeitsrechtliche Vereinbarung angepasst werden muss, ob es einen Betriebsrat gibt, der einbezogen werden müsste, und ob eventuell andere arbeitsrechtlich relevante Fragen zu klären sind. Solche Fragen müssen vor Erstellung einer Versorgungsordnung geklärt werden.

„Es ist wohl davon auszugehen, dass dies bei der Erstellung des Versicherungsscheins mit arbeitsrechtlicher Versorgungszusage vorher nicht erfolgt war“, sagt Christian Guse. „Spätestens dann, wenn ein Versicherer von einem unverbindlichen Muster zu einem konkret individualisierten arbeitsrechtlichen Schriftstück kommt, bewegt er sich auf dem Feld der Rechtsberatung“, so der auf bAV, Arbeits- und Sozialversicherungsrecht spezialisierte Rechtsanwalt aus Hamburg weiter. Rechtsberatung ist aber nach dem Rechtsdienstleistungsgesetz (RDG) nur bestimmten dafür ausgebildeten Dienstleistern vorbehalten. Das Thema ärgert ihn, weil beim bAV-Produktverkauf „manche Beratungsgesellschaften, Makler und Außendienstpartner Versorgungsordnungen zusammenschustern“ und ihren Arbeitgeberkunden eine rechtliche Dienstleistung kostenfrei geben möchten, um gleichzeitig den Versicherungsverkauf zu begleiten. Dass dies irgendwie nicht passt, sollte jedem einleuchten. „Dennoch sieht es so aus, dass offenbar sogar Marktführer Allianz dies mit der Erstellung des Versicherungsscheins so praktiziert“, beobachtet Guse.

Der Redaktion liegt eine solch konkrete Allianz-Versorgungszusage vor. Darin bietet der Marktführer dem Versicherungsnehmer einer Kassenärztlichen Vereinigung über das Versorgungswerk der Körperschaften im Heilwesenbereich eine Direktversicherung und zugleich die Versorgungszusage für den Arbeitgeber an. „Die Versorgungsordnung ist eine arbeitsvertragliche Regelung und damit Bestandteil des Arbeitsvertrages“, erinnert Guse. „Warum schreibt die Allianz einen Teil des Arbeitsvertrages – dies ist originäre Aufgabe des Arbeitgebers“, fragt der bAV-Experte rhetorisch. Die Redaktion schickt daraufhin einen Fragenkatalog nach Stuttgart.Da die Einrichtung einer solchen Versorgungsordnung (VO) Rechtsdienstleistern vorbehalten ist und im Zweifel bestehende Versorgungen in der Firma und auch einschlägige bAV-Tarifvertragsregelungen der Branche berücksichtigen muss, wollen wir unter anderem Antworten zu diesen Punkten:

- Hat die Allianz in diesem Fall einen Rechtsdienstleister eingeschaltet?

- Falls nicht: Auf welcher rechtlichen Grundlage wurde die „VO“ abgeschlossen?

- Wurde die bAV-Historie des Versicherungsnehmers geprüft?

- Gab es in der Firma schon eine VO und, falls ja, verschlechtert sich durch die neue Allianz-Lösung eventuell die bAV für Arbeitnehmer im Bestand?

- Wurde danach gefragt, ob es in der Firma eventuell bAV-tarifvertragliche Vorgaben gibt, die berücksichtigt werden müssen?

- Hatte der Arbeitgeber der Allianz überhaupt den Auftrag erteilt, eine VO zu erstellen?

Die Antwort der Allianz Leben ist enttäuschend. Man sei nicht befugt, Außenstehenden Informationen zu Kunden weiterzugeben. „Unsere Antwort bezieht sich daher auf den Sachverhalt im Allgemeinen“, so eine Sprecherin. Man stelle „immer nur unverbindliche Muster von Versorgungszusagen zur Verfügung, die auf unsere Produkte abgestimmt sind“. Diese Muster sind immer allgemein gehalten und nicht für den Kunden individualisiert, heißt es weiter. Dies erkennt man an der Druckstücknummer (FVB 5076) unten auf der Zusage. Guses Kommentar: „Richtig ist, dass Versicherer oder Berater unverbindliche Muster zur Verfügung stellen dürfen. Davon zu unterscheiden ist aber, wenn tatsächlich eine Rechtsdienstleistung erbracht wird. Dies ist daran zu messen, was das Rechtsdienstleistungsgesetz darüber sagt.“ Eine Rechtsdienstleistung sei jede Tätigkeit in konkreten fremden Angelegenheiten, sobald sie eine rechtliche Prüfung des Einzelfalls erfordert (nach Paragraf 2 Absatz 1 RDG).

In dem Moment, in dem ein Muster durch Benennung der betroffenen Personen individualisiert wird, liegt eine konkret fremde Angelegenheit vor, betont der Anwalt. „Da ein Arbeitsverhältnis zwischen dem Arbeitgeber als Versicherungsnehmer und einem Arbeitnehmer als versicherter Person für den Produktgeber einer Direktversicherung ein fremdes Rechtsverhältnis ist, handelt es sich um ein fremdes Rechtsverhältnis, das hier von der Allianz mittels einer individualisierten Zusage gestaltet wird“, benennt Guse den Knackpunkt. Dabei müssten solche klassischen Fragen geklärt werden wie Durchführungsweg, Finanzierung, Zusageart, Tarifbindung oder Stellung zur bisherigen Versorgung im Einklang mit der BAG-Rechtsprechung.

Im Rahmen seiner anwaltlichen Tätigkeit sieht Guse immer wieder Versicherungsscheine von Direktversicherungen, auch von der Allianz. Dass einem solchen Dokument aber eine arbeitsrechtliche Versorgungszusage individualisiert vorangestellt wird, war auch für ihn neu. Dabei ist ein Verstoß gegen das Rechtsberatungsgesetz vielleicht noch das kleinere Übel. „Viel problematischer ist es, dass sich ein Arbeitgeber auf eine vom Versicherer individuell erstellte Versorgungszusage verlässt, ohne dass der Versicherer die Verhältnisse beim Arbeitgeber genau kennt“, meint Guse. Haftet der Arbeitgeber in der Folgezeit zum Beispiel deswegen, dass die Versorgungszusage nicht ganz zum Betrieb passt, sagt der Versicherer, er habe nur ein unverbindliches Muster erstellen wollen. „Beim Arbeitgeber erweist man so dem Ruf der bAV und dem Ruf der Assekuranz einen Bärendienst“, fürchtet der bAV-Rechtsexperte.

Für Guse stimmt die Allianz-Antwort nicht, wonach es sich immer lediglich um unverbindliche Vertragsmuster handelt. „Unsere Muster passen – vor allen durch die Verweise auf die Versorgungsbescheinigung – zu unseren Produkten. Verwendet der Arbeitgeber dieses Muster, stellt er in der Regel gerade sicher, dass seine Zusage auch zum konkret abgeschlossenen Versicherungsvertrag passt“, beharrt die Allianz gegenüber portfolio institutionell. Der Arbeitgeber könne selbst entscheiden, ob er diese verwenden und gegebenenfalls an seine Belange anpassen oder eine eigene Zusage verwenden möchte. „Eine Rechtsberatung im Einzelfall können und dürfen wir als Versicherer gar nicht vornehmen“, verwehrt sich die Allianz gegen die Kritik unerlaubter Rechtsberatung. „Was man bei der Individualisierung eines Druckstücks macht, ist bereits Rechtsberatung“, entgegnet Guse und bezieht sich dabei auf höchstrichterliche Rechtsprechung. Manche Versicherer geben tatsächlich nur Muster heraus, die nicht individualisiert sind. Das findet Guse vertretbar, aber besser sei es, dem Arbeitgeber durch ein gutes Zusammenspiel zwischen Versicherer und spezialisiertem bAV-Rechtsanwalt zu einer rechtssicheren Versorgungsordnung zu verhelfen. „Der Versicherer kommt dabei kompetent rüber, indem er auf andere Experten verweist und diese gleich benennt“, weiß Guse aus Erfahrung. Des Anwalts Motto guter bAV-Beratung: Schuster, bleib bei deinen Leisten.

Eine verzwickte Lage. Der Anwalt ist sich sicher, dass ein Gericht es als Rechtsdienstleistung ansieht, wenn eine individuelle Beratung zur bAV erfolgt, die sich auf einen konkreten Sachverhalt bezieht. Insofern bewegt sich die Allianz auf dünnem Eis. Klüger ist es, was viele andere Versicherer, wie die Generali, praktizieren: Sie geben eine Einzelzusage als Formblatt für den Arbeitgeber mit, füllen sie aber nicht aus, sondern überlassen das dem Arbeitgeber. Dies bedeutet nur eine Hilfestellung. Die Allianz nimmt diese Hilfe aber selbst vor, indem sie das Dokument VO erzeugt, das komplett fertig ist, lautet Guses Fazit. Doch wo kein Kläger, da kein Richter.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar