Vorbereiten auf das Unvorhersehbare

Entscheidungstreiber bei der Festlegung der strategischen Asset-Allokation Risikoabsicherung gegen ...

Kettenreaktionen und Verwerfungen an den weltweiten Kapitalmärkten treten immer häufiger auf. Und dennoch berücksichtigen viele Investoren damit einhergehende Extremrisiken bei Kapitalanlageentscheidungen eher stiefmütterlich. Mancherorts fiebert man schwarzen Schwänen dagegen förmlich entgegen.

Institutionelle Investoren haben in den vergangenen Jahren wiederholt schmerzhafte Bekanntschaft mit schwarzen Schwänen gemacht – in den meisten Fällen resultierten daraus enorme Schäden an den Kapitalanlagen. Nach den Erfahrungen, die etwa die Anschläge vom 11. September 2001, die Lehman-Pleite (2008) oder die anschließende Finanzkrise mit sich gebracht haben, beschäftigen sich die Profianleger heute verstärkt mit Fragen der Risikoprävention. Viele Akteure betrachten Risikomanagement inzwischen als „essenziell“, wenn es darum geht, die Investmentstrategie zu entwickeln, zu implementieren und Fondsmanager zu selektieren. Das zeigt eine Untersuchung von bfinance vom April 2013. 45 repräsentative Investoren mit 482 Milliarden Dollar an Assets räumen darin insbesondere der Messung von Extremrisiken einen hohen Stellenwert ein.

Schwarze Schwäne stellen Extremereignisse dar, die alle Erwartungsparameter sprengen, nicht wiederholbar sind und zudem die Gauß’sche Normalverteilung konterkarieren. Denn das vergleichsweise einfach gestrickte Modell mit der Glockenkurve blendet extreme Renditen, man spricht hier auch von Fat Tails, und damit auch „Fat-Tail-Risiken“ weitgehend aus. Deshalb greift man in der Risikomodellierung verstärkt auf Extremwertverteilungen zurück, mit denen sich die berüchtigten Fat Tails, etwa bei den erwarteten Renditen, besser abschätzen lassen.

Wer seine Kapitalanlagen und die mit ihnen einhergehenden Schwankungen anhand der Normalverteilungsannahme steuert, kommt an dieser Stelle nicht weit. Das zeigt sich beispielsweise daran, dass ein Crash, wie er im September und Oktober 2008 bei europäischen Unternehmensanleihen schlechter Bonität vorkam, nur alle 247.000.000 Jahre erwartet wird, wie Allianz Global Investors vorrechnet. Auch der zeitgleiche Absturz des S&P 500 käme so betrachtet nur alle circa 600.000 Jahre vor. Hinzu kommt: Nicht vorhergesehene Ereignisse wie diese sind wahrscheinlicher und schwerwiegender, als das traditionelle Prognose- und Risikomanagementmodelle indizieren.

Nassim Taleb zufolge kann man schwarze Schwäne ausschalten, indem man für alle Möglichkeiten offen ist. „Das Unbekannte werde ich nie erfahren können. Ich kann aber Vermutungen darüber anstellen, welche Auswirkungen es haben könnte, und sollte mich bei meinen Entscheidungen darauf stützen“, schreibt er in seinem 2007 erschienenen Bestseller „Der Schwarze Schwan“. Darin verweist er auf die herausragende Bedeutung nahezu unvorhersehbarer Einzelereignisse. Im Unterscheid zu Mandelbrots „grauen Schwänen“, wie Erdbeben oder Börsencrashs, seien sie „Ausreißer“, weil sie außerhalb des üblichen Bereichs der Erwartungen liegen, da in der Vergangenheit nichts Vergleichbares beobachtet wurde. „Da derartige Ausreißer-Ereignisse nicht vorhersehbar sind, bleibt als einzige Strategie, sich auf ihre Existenz einzustellen, also Vorbereitungen zu treffen für mögliche Auswirkungen einer im Detail unbekannten Extrementwicklung.“ Dieses Fazit ziehen Dr. Werner Gleißner, Vorstand der Future Value Group, und Dr. Jochen Papenbrock vom Think Tank Firamis in einem Fachartikel, der 2012 im Magazin „Risiko Manager“ erschienen ist. Darin heißt es: Aus den pessimistischen Äußerungen Talebs, die die Grenzen von Prognosen aufzeigen, dürfe nicht die Schlussfolgerung gezogen werden, auf Prognosen und Risikoquantifizierungen zu verzichten. Die Möglichkeit noch nicht eingetretener Extremsituationen zeige, dass perfekte Prognosemodelle und sicher korrekte Risikoquantifizierungen nicht erreichbar sind, erläutern die Autoren.

Fakt ist: Institutionelle Investoren wollen Extremrisiken vermeiden. Das zeigt auch die Studie „Pension Risk Management und Anlage von Pensionsvermögen“ der Unternehmensberatung Towers Watson vom Mai 2013, die die Investmentprozesse von Pensionsvermögen multinationaler Konzerne aus Deutschland analysiert. 68 Prozent der befragten Investoren, die zusammen 100 Milliarden Euro an Planvermögen halten (das entspricht etwa 52 Prozent der gesamten Plan Assets aller Dax-Konzerne), legen Wert auf die Einschätzung, Beurteilung und den Schutz vor Extremrisiken.

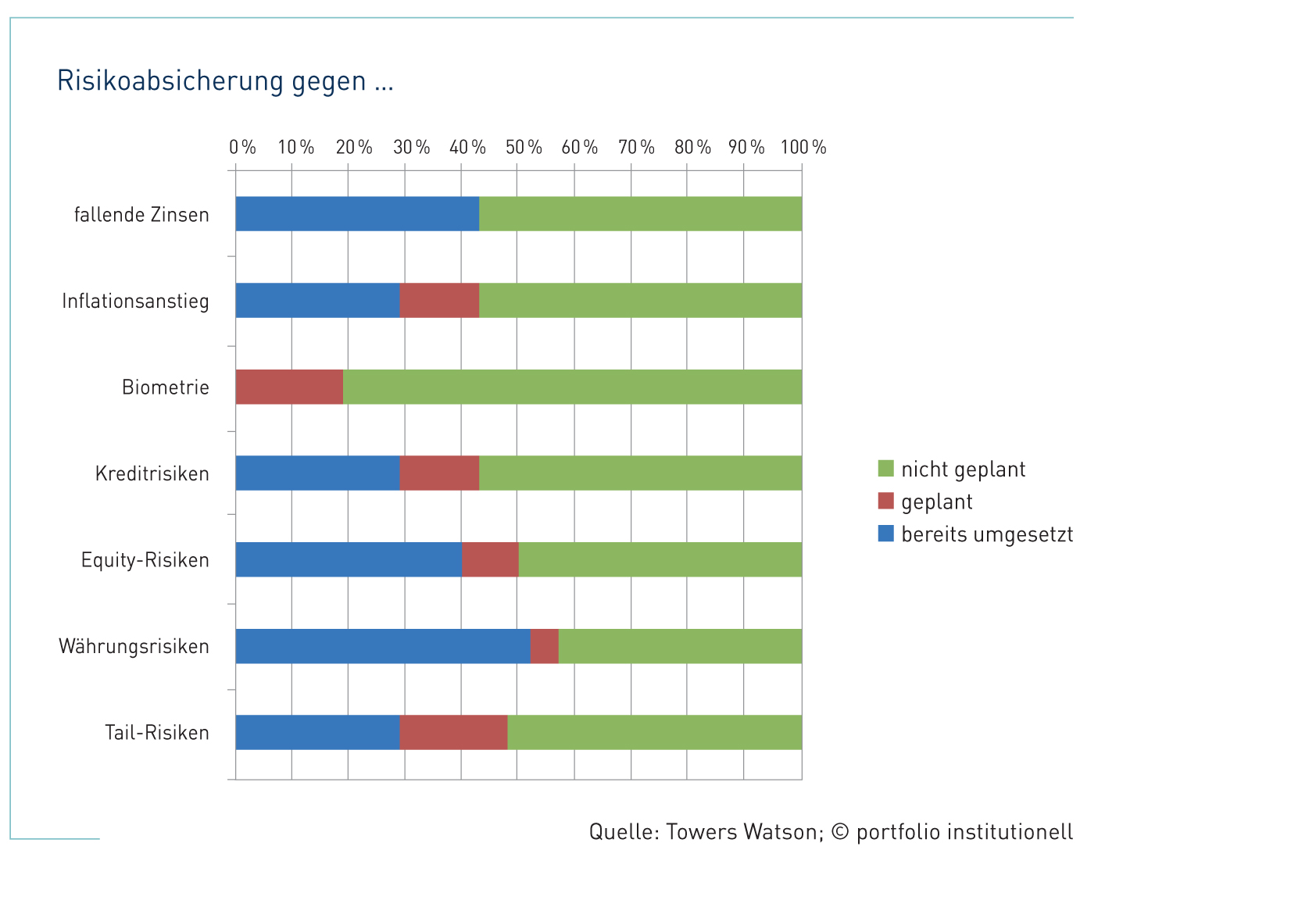

Im Hinblick auf Tail-Risiken weist man bei dem Consultant darauf hin, dass die Anleger ihre Aufmerksamkeit im Zuge der Finanz- und Eurokrise genauer auf Extremrisiken richten. Derzeit ziehen aber erst 32 Prozent explizite Änderungen und Umstrukturierungen im Portfolio zum Schutz vor Tail-Risiken bei der Festlegung der Strategie in Betracht, wie die Grafik auf Seite 48 zeigt. Interessanterweise haben sich mehr als die Hälfte der Investoren nicht gegen Tail-Risiken abgesichert, wie die Tabelle auf Seite 49 angibt. Nur 38 Prozent beziehen die aktuelle Marktsituation in ihre Überlegungen ein. Gleichwohl sollten Investoren mögliche Extremszenarien nach Ansicht der Berater von Towers Watson unbedingt prüfen.

Doch woran liegt es, dass sich die Protagonisten bei der Umsetzung von Absicherungsmaßnahmen zurückhalten? Ein Grund könnte sein, dass Investoren diese Maßnahmen als Geldverschwendung betrachten. Nigel Cresswell, Leiter Investment-Consulting bei Towers Watson und Autor der Studie, berichtete, dass viele Unternehmen die Absicherung von Tail-Risiken aufgrund der geringen Eintrittswahrscheinlichkeiten schlicht für zu teuer halten. Der deutschsprachige Brite gibt jedoch zu bedenken, dass Tail-Risiken, wenn sie eintreten, einen übermäßigen Schaden in der Kapitalanlage verursachen können.

Mit seinem Standpunkt reiht sich Cresswell ein in eine Reihe mit Vordenkern, die dem Thema „Tail-Risiken“ erhebliche Bedeutung beimessen. Einer davon ist Dr. Ron Dembo, der im vergangenen Jahr das Fachforum von portfolio institutionell mit einem bemerkenswerten Vortrag bereicherte. Besonders interessant war die Bemerkung Dembos, dass im Portfoliomanagement zwar Bewusstsein darüber herrscht, beispielsweise über Terrorrisiken: „Wir wissen aber nicht, wann, wo und wie sich diese ereignen werden. Vielleicht wird die Art und Weise völlig neu sein. Es besteht also Zufälligkeit, aber auch Sicherheit, dass es zu einem Anschlag kommt.“

Diversifikation und Diversität

Was die Berücksichtigung von Tail-Risiken in der Kapitalanlage betrifft, verfolgt Dieter Lehmann von der Volkswagen-Stiftung eine möglichst breite Risikodiversifizierung. „Eine echte und konsequente Diversifizierung schließt die Absicherung von Einzelrisiken aus, da dies logischerweise den Diversifizierungsgrad jeweils verringern würde“, sagt Lehmann. Die Diversifizierung selbst sei die Absicherungsstrategie. „Das schließt für den Investor die Notwendigkeit ein, positive und negative Teilergebnisse in seinem Portfolio zu akzeptieren und vor allem aushalten zu können. Treten dagegen positive und negative Teilergebnisse nicht parallel zueinander auf, liegt kein diversifiziertes Portfolio vor. Dementsprechend würde die Absicherung von Einzelrisiken, egal ob als extrem oder normal eingestuft, der Anlagephilosophie widersprechen. Deshalb findet sie grundsätzlich in unserem Haus auch nicht statt“, so Lehmann.

Auch die Bayerische Versorgungskammer setzt seit geraumer Zeit auf mehr Diversifikation, wie André Heimrich, Leiter der Kapitalanlage und Vorstandsmitglied, gegenüber portfolio institutionell hervorhob: „Konkret bedeutet dies, dass der Anteil der Rentenanlagen zugunsten einer breiten Streuung der Anlagen zurückgefahren wurde. Durch die Einbeziehung von weiteren Anlageklassen wurde das Portfolio robuster.“ Man achte bereits bei der Optimierung durch die Berücksichtigung eines sogenannten Krisenregimes darauf, dass auch in Extremsituationen die Verluste den Rahmen des Risikobudgets nicht sprengen. Von Produkten mit Absicherungscharakter verspricht sich Heimrich einen positiven Beitrag.

Um sich für extreme Situationen zu rüsten, setzen Investoren auf eine stärkere Diversität im Portfolio, wie Towers Watson erläutert. Während das Konzept der Diversifizierung die Korrelationen der einzelnen Asset-Klassen untereinander betrachtet, beschäftigt sich Diversität gewissermaßen mit einem „Out-of-Model-Ansatz“, um die Kapitalanlagen über verschiedene Risikotreiber zu streuen, die Verteilung der Renditen zu verändern und das Portfolio auf diese Weise robuster zu gestalten. Investoren müssen demnach analysieren, ob eine gute Streuung über unterschiedliche Arten von Risikoprämien zu finden ist. Die Vielfalt in diesem Bereich ist beeindruckend. Neben den klassischen Prämien bieten diverse Risikoquellen Zugang zu alternativen Risikoprämien, wie zum Beispiel „Inflation“ (inflationsgelinkte Anleihen versus nominale Anleihen), „Unternehmensgröße“ (Small Caps versus Large Caps), „Katastrophen“ (Cat Bonds), „Akquisitionen“ (Deal-Spreads) oder auch „Volatilität“ (Vix-Futures, Varianz-Swaps).

Schwarze Schwäne nicht auszuschließen

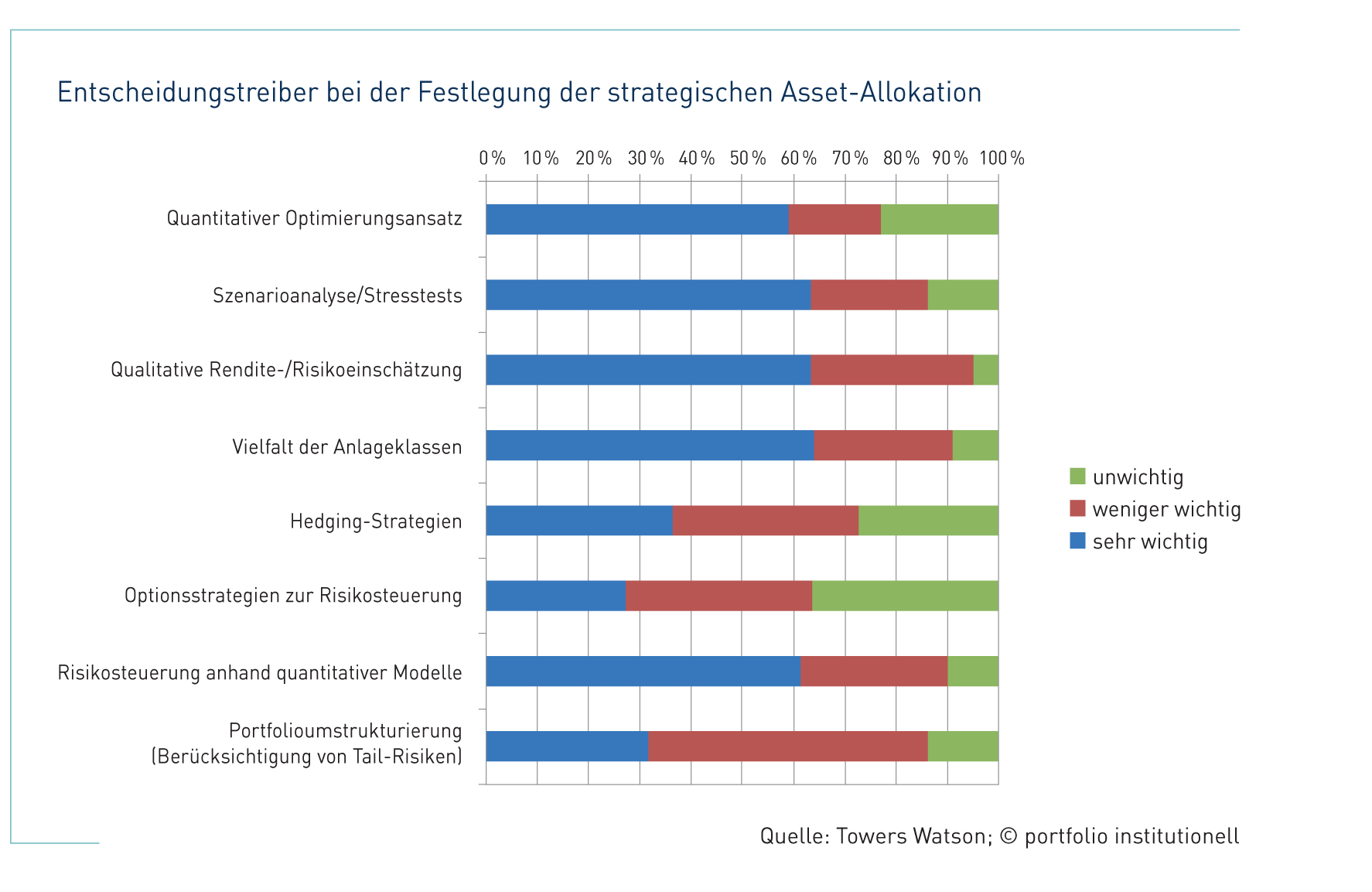

In Anbetracht der mannigfaltigen Risiken war der Bedarf noch nie größer als heute, genauer hinter modellgetriebene Ansätze zu blicken. In der Vergangenheit wurden Risiken oft aus quantitativen und mathematischen Modellen abgeleitet und gemessen. Auch heute setzen die meisten Unternehmen zur Messung und Betrachtung von Risiken überwiegend mathematische Modelle (52 Prozent), Stresstests (62 Prozent) und Szenarioanalysen (67 Prozent) ein, wie die Berater von Towers Watson herausgefunden haben. Vor diesem Hintergrund weist der Consultant darauf hin, dass Risiko mehr ist als eine Zahl, welche die Volatilität oder den Tracking Error darstellt. Daher komme es bei der Steuerung und Messung von Risiken auf einen ganzheitlichen Ansatz an, der neben der Größe und der Eintrittswahrscheinlichkeit auch die Auswirkungen für die Bilanz und die Signifikanz in Bezug auf die Investmentzielsetzung umfasst.

Neben den erwähnten Instrumenten haben übrigens 24 Prozent der befragten Unternehmen ein sogenanntes Risk-Dashboard umgesetzt. 14 Prozent greifen auf ein Risikoregister zurück. Die Risikobeurteilung erfolgt dabei auf qualitativer Basis, indem alle Risiken, die sowohl die Kapitalanlage als auch die Verpflichtungsseite beeinflussen, in dem Register aufgelistet werden. Die bedeutendsten Risiken werden dabei identifiziert und in das Risiko-Dashboard aufgenommen. Dieses beinhaltet die wichtigsten Risiken für die Institution, kommentiert diese knapp und bestimmt die entsprechende Bewertungsmethode. Weiterhin gibt es an, wie signifikant die identifizierten Risiken aus Investorensicht sind und bei welchen Risikoniveaus Maßnahmen zu ergreifen sind.

Empirische Extremverteilungen

Mit innovativen Modellierungsansätzen wird in zunehmendem Maße versucht, hochdimensionale Marktdaten vereinfacht darzustellen, um Extremrisiken auf die Schliche zu kommen. Wie der Risikoexperte Dr. Jochen Papenbrock (PPI AG, Firamis) erläutert, ist es in vielen Branchen schon lange üblich, mit hochdimensionalen Datenmengen umzugehen und so den empirischen Tatsachen ins Auge zu sehen. Papenbrock beschäftigt sich seit 2005 mit der Quantifizierung von Tail-Risiken und berät Finanzinstitute.

Im Gespräch mit portfolio institutionell plädierte er dafür, die von Investoren herangezogene Diversifizierung der Kapitalanlagen differenzierter zu betrachten. Es gehe darum, Upside- und Downside-Potenzial der Assets getrennt voneinander zu betrachten. „Nach unten hin möchte ich mich absichern, damit keine koordinierten extremen Verluste auftreten“, sagte Papenbrock. Er erläuterte das Dilemma: „Wenn die Märkte allerdings im Kollektiv steigen, habe ich schon das Bestreben, daran zu partizipieren.“

Wie Papenbrock skeptisch ausführte, ließen sich Tail-Risiken zwar mit Hilfe von Finanzinstrumenten hedgen, die ein ähnliches Tail-Verhalten zeigen, wie das abzusichernde Basisinstrument. Gleichwohl sprach sich der Risikoforscher dafür aus, Finanzinstrumente schlichtweg zu vermeiden, die bestimmte Tail Exposures aufweisen: „Ich bin eher für die Vermeidung von Finanzinstrumenten, die individuell und im Verbund Tail-Risiken aufweisen.“ Man müsse den Investmentprozess so gestalten, dass man eben nicht in Bündel von Finanzinstrumenten und Märkten investiert, die gemeinsam abstürzen können. Auf diese Weise würden nicht nur Extremrisiken abgeschwächt, zugleich sei auch eine Outperformance möglich.

Network-Mining auf dem Vormarsch

Neben der Analyse empirischer Extremverteilungen beschäftigt sich Papenbrock auch mit dem sogenannten Network-Mining, das er als sein Steckenpferd bezeichnet. Hier gehe es darum, zu untersuchen, wie sich Risiken, Märkte und Asset-Klassen gemeinsam verhalten. Papenbrock verweist auf den zunehmenden Gleichlauf von Märkten, diese würden beispielsweise durch Indexbildung und ETF-Produkte zusammengeschaltet, das bringe sie dazu, verstärkt zu korrelieren. Um die Abhängigkeiten von Asset-Klassen, Märkten und Risikoprämien zu modellieren, greifen Risikomanager auf Netzwerkmodelle und -darstellungen zurück. Den Ausgangspunkt bildet dabei die Messung der paarweisen Korrelationen der Eingangszeitreihen. Gleichwohl können auch Randabhängigkeiten, man spricht dabei von Tail Correlations, als Netzwerk dargestellt werden.

Was die Modellierung von Finanzmärkten so komplex macht, liegt an Phänomenen wie Herdenverhalten, plötzlichen Verwerfungen (Tipping Points, Regime Switches) oder multiplen Gleichgewichtszuständen. Gründe dafür sieht Papenbrock in psychologischen Effekten, aber auch institutionellen, aufsichtsrechtlichen und modellierungstechnischen Wirkmechanismen. Wie der Experte beobachtet hat, haben sich sogenannte explorative Methoden wie die erwähnten Netzwerkmodelle bereits weit verbreitet, und das in einer erstaunlichen Bandbreite in der gesamten Finanzbranche. Die Netzwerktechnologie kommt unter anderem bei der Asset-Allokation, der Portfoliooptimierung oder auch bei der Managerselektion zum Einsatz. Finanzinstitute nutzen Netzwerke beispielsweise im Marktrisikomanagement, für Frühwarn- und Limitsysteme, für Stresstests oder zur Analyse der Risikotragfähigkeit.

Basierend auf den Netzwerkmodellen wurden mittlerweile auch Verfahren entwickelt, die aus den Korrelationsdaten von Märkten automatisch bestimmte Abhängigkeitszustände herausarbeiten. Diese auch als Korrelationsregime bezeichneten Zustände erlauben die Frühwarnung vor Strukturbrüchen an Märkten, entsprechende Korrelationsprognosen und valide Korrelationsstresstests. Zudem lassen sich damit die Marktrisikomodelle realitätsnäher kalibrieren. Die Nutzung von Netzwerktechnologien zeigt nach Ansicht Papenbrocks eine nachhaltige Entwicklung hin zu einem etablierten und ausgereiften Instrument der metrischen Risikoanalyse und des Investmentmanagements.

Abseits von Modellen hilft auch der gesunde Menschenverstand dabei, Krisen zu begegnen. Wie so etwas aussehen kann, erläuterte Stefan Degen, Leiter Fondsmanagement Aktien bei der Bayern Invest, beim portfolio Roundtable zum Thema „Risiko-Overlay“ im Oktober 2012: „Ich habe das Gefühl, dass es bei den klassischen Risikoparametern, die sehr stark geprägt werden durch den Blick in den Rückspiegel, viele Strukturbrüche gibt oder zumindest die Gefahr dafür.“

Degen plädiert daher für ein sogenanntes Chancen-Overlay: „Wir starten ein Portfolio mit einem bewusst defensiveren Profil, um sozusagen für den Fall der nächsten Krise – und die Krisen kommen ja immer kürzer getaktet auf uns zu – Risikokapital für interessante Assets vorrätig zu haben. Entscheidend ist natürlich, dass man in so einer Krise wirklich handlungsfähig ist. Wir versuchen also, nicht den klassischen Weg des Risiko-Overlay zu gehen, das uns sozusagen zur Unzeit aus dem Risiko drängt, weil wir Risiko reduzieren müssen.“ So positioniert, kann man der Begegnung mit dem nächsten schwarzen Schwan fast schon freudig entgegenfiebern.

portfolio institutionell, Ausgabe 6/2013

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar