Sustainability-Linkers auf Schrumpfkurs

Globales Emissionsvolumen für Sustainability-Linked Bonds sinkt Ende 2024 auf nur noch 36 Milliarden Dollar. Investoren sehen Mängel in der Struktur sowie diverse Risiken, wenn Emittenten ihre Nachhaltigkeitsziele verfehlen.

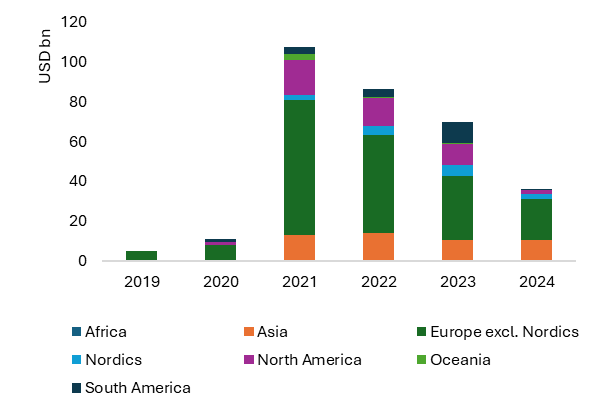

Nach einem Boom im Jahr 2021 ist das Emissionsvolumen von Sustainability-Linkern deutlich abgefallen. Das schreibt die schwedische Bank SEB in einem Marktbericht zu 2024. Demnach hat der Markt für Sustainability-Linked Bonds (SLBs) nach seinem Höchstand von rund 110 Milliarden US-Dollar per Ende 2024 nur noch 36 Milliarden Dollar erreicht. Insbesondere in Nordamerika sind die Emissionen stark zurückgegangen, aber auch in Europa wurden weniger SLBs emittiert als noch im Vorjahr (siehe Grafik).

Zudem hat die Bank Martkteilnehmer, darunter über 40 institutionelle Investoren, in Roundtable-Diskussionen über das Jahr 2024 hinweg in Stockholm, Kopenhagen, Oslo, Helsinki und London nach ihren Einschätzungen zu dem Instrument der SLBs befragt. Im Fokus der Investoren stehen demnach bei den Linkern die Bedeutung der Wesentlichkeit von KPIs, die Wahl ehrgeiziger Ziele und die Transparenz der zugrundeliegenden Daten. Die Anleger betonten, dass Emittenten, die nicht alle dieser drei „Kernpfeiler“ erfüllen könnten, besser mit einer SLB-Emission warten sollten. Kritisch sehen die Investoren vor allem, dass wesentliche Leistungsindikatoren (KPIs) durch flexible und schlecht kalibrierte Nachhaltigkeitsziele untergraben werden können. Außerdem wurde in vielen Fällen die Erhöhung der Zinszahlungen (Step-up-Kupon) als nicht als ausreichend erachtet, um die Anleger vor dem Risiko zu schützen, dass die Emittenten ihre Nachhaltigkeits-Ziele verfehlen.

Am Markt gute Standards

Doch für die Zukunft gibt es auch positive Entwicklungen zu verzeichnen. Wie ein Investor es der SEB zufolge ausdrückte, „gibt es eine Menge guter Governance, sie muss nur befolgt und in die Praxis umgesetzt werden“. Emittenten sollten sich demzufolge an Marktstandards wie an die Sustainability-Linked Bond Principles halten. Die meisten der anwesenden Investoren sagten auch, dass sie das Produkt bei richtiger Strukturierung sehr befürworten. Die Anleger schätzten auch SLBs, die sich an den Vorgaben der EU-Taxonomie orientieren. So kommentiert zum Beispiel Sharish Aziz, Portfoliomanager beim dritten schwedischen nationalen Pensionsfonds, AP3: „Sustainability-Linked Bonds können das richtige Instrument für Impact Investing sein, solange sie mit ambitionierten Zielen gepaart mit messbaren und wesentlichen KPIs einhergehen. Die Zuweisung von Mitteln an Emittenten, die die Energiewende auf vernünftige Art und Weise und nicht mit der Absicht des Greenwashings vorantreiben, halten wir für wichtig, um sie zu unterstützen, sei es über Green Bonds oder SLBs.“

Geteilte Meinung zu Step-up-Kupons

Zu den Step-up-Kupons der Emittenten waren sich die Teilnehmer der Roundtables uneins. Einige betrachteten den Step-up als wichtigen Faktor, der ihnen finanziellen Schutz vor negativen Kredit- und Reputationsauswirkungen im Zusammenhang mit dem Nichterreichen der Nachhaltigkeitsziele des Emittenten bietet. Andere wiederum wiesen auf das Reputationsrisiko hin, das mit dem Halten eines „gescheiterten“ SLB verbunden ist und sie dazu veranlassen könnte, ihre Position zu verkaufen. Einige Anleger waren der Meinung, dass es keinen Step-up-Wert gibt, der eine gescheiterte SLB in einem Portfolio angemessen kompensieren kann, insbesondere wenn der Linker in einem grünen Fonds platziert ist. Wenn der Linker jedoch auf starken KPIs aufbaue und der Emittent proaktiv seine Zielfortschritte kommuniziere, könne ein Großteil des negativen Reputationsrisikos abgemildert werden.

Scope-3-Emissionen unbedingt einbeziehen

Bei der Verwendung von Kennzahlen zur Messung der Treibhausgasemissionen empfehlen die Befragten zudem nachdrücklich die Einbeziehung der Scope-3-Emissionen („Wenn Sie sie nicht haben, sind Sie nicht bereit für einen SLB“). Zudem sei die Validierung von Zielen und die Frage, was in diesem Zusammenhang eine glaubwürdige Prüfstelle (credible verifier) ausmacht. Die Science Based Target-Initiative (SBTi) wurde hierbei als Goldstandard bezeichnet, aber auch andere Institutionen wie die Internationale Energieagentur (IEA) und das Network of Central Banks and Supervisors for Greening the Financial System (NGFS), wurden von Anlegern positiv hervorgehoben. In Bezug auf Staatsanleihen betonten zudem mehrere Anleger, SLBs könnten ein hervorragendes Instrument für staatliche Emittenten sein, um angesichts kurzfristiger politischer Veränderungen deren Engagement für langfristige Ziele zu demonstrieren.

Autoren: Daniela EnglertSchlagworte: Fixed Income | Green Bonds | Impact Investing | Nachhaltigkeit/ESG-konformes Investieren | Sustainable Finance

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar