Sprung in den Liquiditätspool

Die Zusammensetzung der LCR bietet zahlreiche Stellschrauben.

Die verschärften Eigenkapitalanforderungen, die mit Basel III auf den Kreditsektor zukommen, stehen längst noch nicht bis ins Detail fest. Doch das hält Banken und Sparkassen nicht davon ab, sich eifrig mit Fragen der Liquiditätssteuerung und der Asset-Allokation zu befassen, die mit dem überarbeiteten Aufsichtsregime einhergehen.

Die Taktung neuer Regulierungsinitiativen stellt für alle Kapitalmarktteilnehmer regelmäßig eine enorme Herausforderung dar. Man denke nur an die Komplexität, die allein schon dadurch entsteht, dass neue Regeln ausgelegt werden müssen. Da macht auch das neue Eigenkapitalregime Basel III keine Ausnahme, das ab 2013 in der EU-Gesetzgebung umgesetzt werden soll. Die Liste der Aufgaben, denen sich Kreditinstitute ausgesetzt sehen, scheint endlos. Das liegt vor allem an der Tatsache, dass sich Umsetzungsdetails erst noch entwickeln müssen. Und dennoch: Die hiesigen Kreditinstitute arbeiten intensiv an der Umsetzung von Basel III und damit auch an der Allokation im Depot A, das durch das Regelwerk tangiert wird.

Die Finanzaufsicht kommt mit Basel III dem Auftrag der G-20- Staats- und Regierungschefs nach, als Lehre aus der jüngsten Finanzkrise die Kapitalausstattung sowie die Liquiditätsvorsorge der Finanzinstitute zu verbessern. Denn in der jüngsten Krise wurde deutlich, dass bestimmte Risiken nicht vollständig oder nicht präzise genug von den Basel-II-Regeln erfasst wurden. Das gilt nach Angaben von Dirk Jäger, Geschäftsführer Bankenaufsicht und Bilanzierung beim Bundesverband deutscher Banken (BdB), der mehr als 210 Banken repräsentiert, zum Beispiel im Bereich des Liquiditätsrisikos oder bei Handelsaktivitäten. „Bereits mit Basel 2,5 wurden die Eigenkapitalanforderungen für Handelsbuchgeschäfte – sozusagen als Ad-hoc-Maßnahme – stark erhöht.“

Während es bei Basel II und 2,5 vor allem um die Höhe der risikogewichteten Aktiva ging, stehen mit Basel III unter anderem die Höhe und die Definition des aufsichtsrechtlichen Kapitals im Fokus. „Dadurch steigen die Kapitalanforderungen nun erheblich“, so Jäger. Das magische Wort in der Bankenregulierung unter Basel III heißt entsprechend „Kapitalkraft“. Im Kern geht es dabei um die Fähigkeit der Geldhäuser, Verluste aus dem laufenden Geschäft über ein üppiges Eigenkapitalpolster abzufedern.

Auf dem Weg zur vollen Umsetzung von Basel III erreichten Europas Banken zum 30. Juni 2012 eine Zwischenetappe. Zu dem Stichtag mussten sie die von der Europäischen Bankenaufsicht verlangte Kernkapitalquote von neun Prozent vorhalten. Presseberichten zufolge haben die meisten Institute, die noch im Blitzstresstest im vergangenen Oktober finanzielle Lücken aufwiesen, dieses Ziel erreicht. Nach Angaben der Bankenaufseher wurden die anspruchsvollen Kapitalquoten erreicht, indem die Banken Gewinnreserven geschaffen, Fremd- in Eigenkapital umgewandelt, Aktiva verkauft, aber auch Berechnungen der Risikogewichtung ihrer Aktiva angepasst haben. Allerdings sollte nicht unerwähnt bleiben, dass die zugrundeliegende Kapitaldefinition nicht identisch mit der nach Basel III ist, wie Dirk Jäger vom BdB gegenüber portfolio erläutert.

_Asset-Allokation am Scheideweg

Mit der Kapitalrichtlinie CRD IV wird Basel III in europäisches Recht umgesetzt. Entsprechend sind alle europäischen Kreditinstitute, Sparkassen und grundsätzlich auch Investmentfirmen zur Erfüllung der neuen Vorschriften verpflichtet. Kapitalmarktorientierte Institute verfolgen vor diesem Hintergrund jedoch eine „First Mover“-Strategie, wie ausgewiesene Kenner der Branche zu berichten wissen. Sie seien unter dem Druck des Marktes bestrebt, die hohen Kapitalanforderungen früher zu erfüllen, als es seitens der Aufsichtsbehörden gefordert wird – ungeachtet der Tatsache, dass die Konzeption der neuen Kennzahlen „Liquidity Coverage Ratio“ (2014) und „Net Stable Funding Ratio“ (2016/17) erst zum Ende konkreter Beobachtungsphasen (siehe Werte in Klammern) feststehen wird. Dahinter verbirgt sich der Wunsch, dass der Markt die bessere Kapitalausstattung honoriert. Nicht umsonst werden die Kennzahlen im Rahmen von Auswirkungsstudien längst mit der Bundesbank diskutiert.

_Die Bilanzstruktur fokussieren

Im Zuge der Verabschiedung des internationalen Rahmenwerks für Liquiditätsrisikomanagement durch den Baseler Ausschuss im Dezember 2010 wurde nach Darstellung der Bafin „für einen der bisher am wenigsten harmonisierten Bereiche der Bankenaufsicht“ die Einführung weltweit einheitlicher Standards beschlossen. In diesem Zusammenhang soll ein kurzfristig ausgerichteter Stresstest, der sich in der bereits erwähnten Kennzahl „Liquidity Coverage Ratio“, kurz: LCR, ausdrückt, gewährleisten, dass „eine Institutsgruppe auf Basis eines vorgegebenen Szenarios über einen ausreichend hohen Bestand hochliquider Aktiva verfügt“, der für mindestens 30 Tage die Bedienung von definierten Nettoliquiditätsabflüssen ermöglicht. In diesem Zusammenhang spricht man auch von einem „Liquiditätspuffer“. Ergänzt wird dieser kurzfristige Mindeststandard laut Bafin durch den langfristig orientierten Refinanzierungsstandard in Form der Net Stable Funding Ratio, NSFR. Diese Refinanzierungskennzahl, hinter der sich die „Goldene Bilanzregel“ verbirgt, soll sicherstellen, dass die Aktiva in Relation zu deren Liquidierbarkeit langfristig refinanziert werden. Das Vorgehen ist ähnlich wie bei der LCR, nur dass der Beobachtungshorizont nicht einem Monat, sondern einem Jahr entspricht. Das Ziel der längerfristigen Liquiditätskennziffer NSFR besteht konkret darin, die in der Krise beobachteten und teils exzessiven Fristeninkongruenzen zwischen Aktivgeschäft und der Refinanzierung, sogenannten Maturity Mismatches, zu verringern.

Obwohl Basel III vor allem auf Veränderungen der Passivseite der Bankbilanzen abzielt, kommen auch auf die Aktiva Veränderungen zu, sprich, die Asset-Allokation muss aufgrund der neuen Vorschriften von Institut zu Institut neu konzipiert werden. So dürften sich die Banken, Sparkassen und Genossenschaftsbanken bei der Auswahl ihrer Vermögenswerte und der individuellen Funding-Transaktionen künftig deutlich selektiver zeigen, meint man beim Deutschen Sparkassen- und Giroverband (DSGV), dem Dachverband der Sparkassen-Finanzgruppe. Demnach werde zum Beispiel auf Transaktionen verzichtet, die sich nachteilig auf die besagten Kennzahlen auswirken würden. In diesem Zusammenhang geht man beim DSGV davon aus, dass der Interbankenmarkt, wie von der Aufsicht angestrebt, deutlich abnehmen wird. Hingegen wird der Wettbewerb um Staatsanleihen und die „Anlage breiter Puffer liquider Vermögenswerte“ zunehmen, so die Einschätzung im Sparkassenlager. Ähnlich sieht das auch Dirk Jäger vom Bundesverband deutscher Banken. Die Institute würden seiner Ansicht nach quasi gezwungen, in bestimmte Assets zu investieren. Dadurch erhöhe sich die Bilanzsumme, und die Auslastung der mit Basel III aufkommenden Kennzahl „Leverage Ratio“ nehme zu, so Jäger, der zu bedenken gibt: „Die Leverage Ratio und die Liquiditätskennziffern optimal auszusteuern stellt eine große Herausforderung für die Banken dar.“ Durch die höheren Eigenkapitalanforderungen würden auch die Eigenkapitalkosten einzelner Geschäfte erhöht. „Das wird dazu führen, dass Banken die Vorteilhaftigkeit bestimmter Investitionen genau abwägen müssen.“ Das gilt insbesondere für jene Assets, die in den von Basel III geforderten Liquiditätspool Eingang finden.

Ungeachtet der konkret skizzierten Erwartungen herrscht in der Bankenlandschaft weiterhin eine gewisse Unsicherheit, was die Asset-Allokation im Liquiditätspool betrifft. So erklärt die Bundesbank auf die Frage, ob und in welchem Umfang Umschichtungen der Aktiva durch die Institute bereits getätigt wurden, darüber gebe es gegenwärtig noch „keine konkreten Informationen“. Eine präzisere Einschätzung hört man derweil vor Ort bei den Instituten. So berichtet die Sparkasse Köln/Bonn auf Nachfrage: „Auch für unser Haus ist die Beschäftigung mit der Thematik von großer Bedeutung. So wichtig, dass eine Arbeitsgruppe sich intensiv und umfassend damit beschäftigt.“ Weiter heißt es, die Arbeitsgruppe sei noch nicht zu endgültigen Ergebnissen oder Empfehlungen gekommen.

_Liquiditätspool mit guten Aussichten

Als liquide gelten unter Basel III vor allem Barmittel und Zentralbankguthaben sowie Schuldtitel mit keinem oder nur niedrigem Risikogewicht. Aber auch andere hochqualitative Aktiva, die zentralbankfähig sowie jederzeit marktgängig sind, müssen bei der Zusammenstellung des Liquiditätspools mit einem Gesamtanteil von mindestens 60 Prozent berücksichtigt werden. Marktbeobachter betonen allerdings, dass die genaue Definition der liquiden Aktiva voraussichtlich erst zum Ende der besagten Beobachtungsphasen feststehen dürfte. Das macht die Auswahl nicht einfacher. Der Fokus der Treasurer dürfte künftig auf Schuldtiteln öffentlicher Emittenten, insbesondere der jeweiligen Zentralregierung oder Zentralbank, liegen, die als sogenannte Stufe-1-Aktiva in zahlreichen Ländern die einzig anrechenbare Wertpapierklasse darstellen. Kritiker monieren derweil, es komme es zu einer ordnungspolitisch problematischen Bevorzugung öffentlicher Schuldner. Gleichwohl wird den Banken die Möglichkeit eingeräumt, dem Liquiditätspuffer ungedeckte (NichtFinanz-) Unternehmensanleihen und Pfandbriefe bis zu einem Anteil von maximal 40 Prozent zuzuordnen. Festzuhalten bleibt, dass die Definition hochliquider Aktiva äußerst restriktiv erscheint.

Um die von Basel III geforderten Kennzahlen LCR und NSFR zu erreichen, bieten sich den verantwortlichen Treasury-Abteilungen zahlreiche Möglichkeiten. Zur Verbesserung der kurzfristigen Liquidität sind laut DSGV mehrere Maßnahmen denkbar. So könnte eine Umschichtung der Wertpapieranlagen in die zuvor skizzierten hochliquiden Aktiva erfolgen, was sich allerdings negativ auf die Ertragslage auswirken dürfte. Darüber hinaus komme ein Abbau von Kreditfazilitäten und Liquiditätslinien in Betracht. Neben einer „Verminderung von Bank-Exposures im Anlagebuch“ sei auch eine Einschränkung von Wertpapierleihe-Aktivitäten ein Mittel, um die Anforderungen von Basel III zu erreichen.

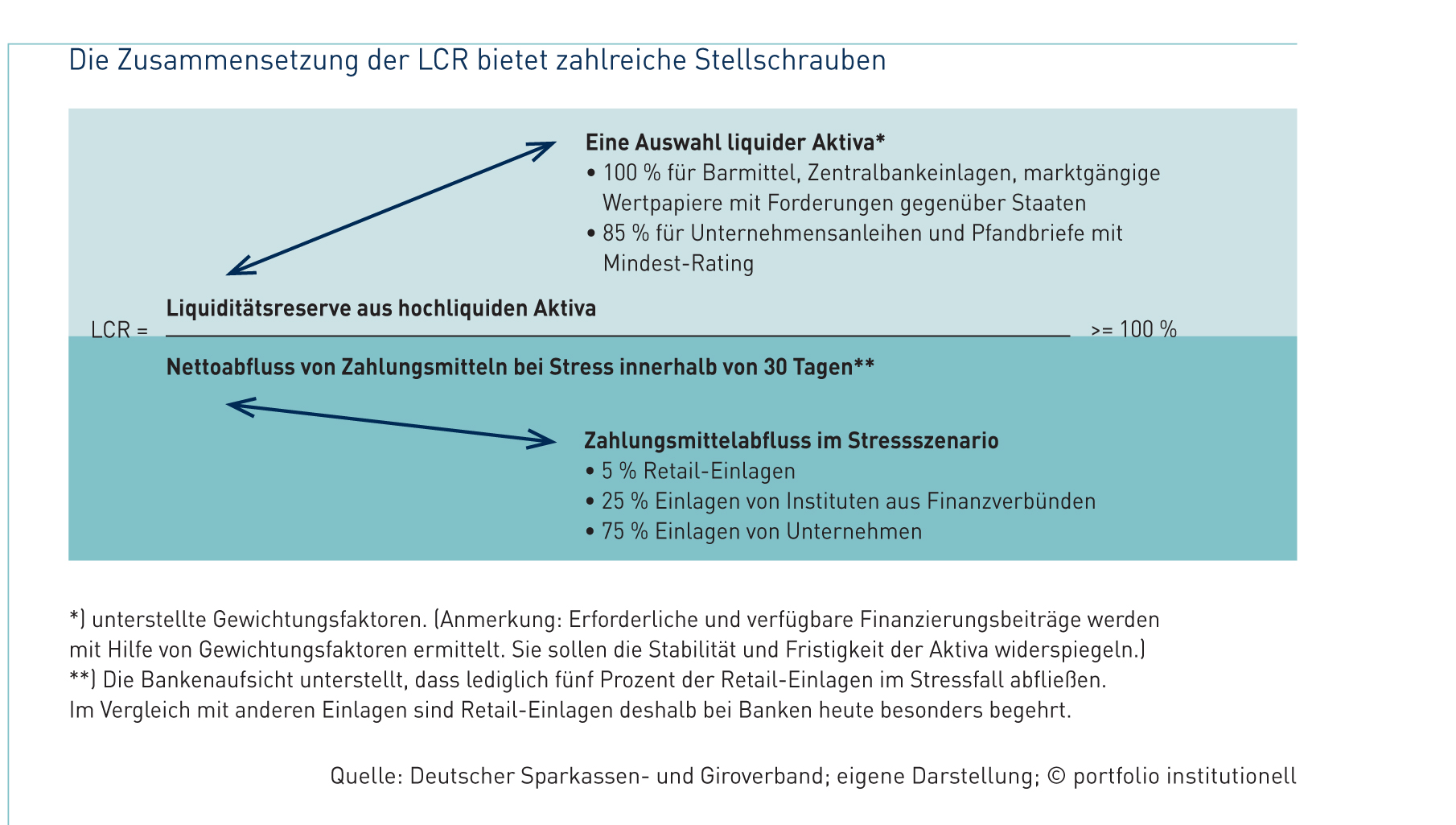

_Die Gewichtung im Blick

Welche Auswirkungen Basel III auf die Geschäftsmodelle von Banken und letztlich auch auf deren Asset-Allokation hat, damit befasste sich Josef Gilhaus, Leiter der Abteilung Treasury-Management der Sparkasse Osnabrück, in seinem Workshop auf dem diesjährigen portfolio-Fachforum. Gilhaus zufolge ist die Erhöhung liquider Assets im Hinblick auf Basel III ein Muss. Barmittel, Zentralbankeinlagen sowie marktgängige Wertpapiere mit Forderungen gegenüber Staaten mit hoher Bonität gehörten zu jenen „liquiden Aktiva“, die mit einem Gewichtungsfaktor von 100 Prozent versehen seien (siehe Grafik). Diese Assets seien für Banken von erheblicher Bedeutung bei der Einhaltung der mit Basel III aufkommenden Liquiditätskennziffern und eigneten sich, die Liquiditätsreserve auszugestalten, die zur Deckung eines kurzfristig auftretenden Liquiditätsbedarfs vorgesehen ist.

Als hochwertige liquide Aktiva gelten allerdings nur Pfandbriefe und Unternehmensanleihen mit einem Mindest-Rating von AA-, konkretisierte Gilhaus. Die Aktiva müssen außerdem unbelastet, frei verfügbar und in den nächsten 30 Tagen zur möglichen Verwertung zur Verfügung stehen. Beim Bundesverband deutscher Banken äußert man sich indes kritisch, was die enge Definition des Liquiditätspuffers angeht. Sie könne dazu führen, „dass dadurch notwendigerweise bei allen Banken sehr ähnliche Puffer leicht selbst zum Auslöser einer zukünftigen Krise werden, weil die notwendigen Aktiva nur begrenzt verfügbar sind“, betont BdB-Mann Jäger.

Basel III führt zu einem Abbau von Vermögenswerten mit hohem Risikogewicht und zum Rückzug aus nicht zum Kerngeschäft zählenden Aktivitäten, prognostizierte Sparkassen-Experte Gilhaus. Daneben sei mit einer Verkürzung der Laufzeiten im Aktivgeschäft zu rechnen. Um die Anforderungen von Basel III umzusetzen, rät der erfahrene Treasurer, die Liquiditätssteuerung zu optimieren. So dürfte es für viele Kreditinstitute sinnvoll sein, die Liquiditätsbindungen ihrer Aktivseite zu verkürzen und damit eine höhere Kongruenz zu ihrer passivseitigen Liquiditätsverpflichtung herzustellen. Dabei dürfte der Grundsatz „je Retail-lastiger die Einlagenseite, desto weniger starke Anpassungen auf der Aktivseite“ die Handlungsoptionen vorzeichnen.

Fazit: Basel III sorgt in der Bankenlandschaft für hektisches Treiben. Während die börsennotierten Institute bei der Umsetzung eifrig voranschreiten, scheinen die öffentlich-rechtlichen Banken bedächtiger zu agieren. Wie sonst könnte der DSGV zu der Erkenntnis kommen, dass die Sparkassen durch den höheren Liquiditätspuffer zwar gezwungen werden, Anpassungen in ihrer Asset-Allokation vorzunehmen, doch dies eher strategisch erfolgen werde. Sparkassen seien in der Regel langfristig investiert. Demnach würden die neuen Liquiditätsregeln „erst bei Wiederanlageentscheidungen“ antizipiert.

portfolio institutionell, 17.08.2012

Autoren: Tobias BürgerSchlagworte: Hedgefonds

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar