Soli-Rente Plus versus Sozialpartnermodelle

Die IG Metall hat die Entwicklung eines Sozialpartnermodells für die Metall- und Elektrobranche gestoppt. Ihren Sitz hat die Gewerkschaft im Main-Forum in Frankfurt am Main.

Die IG Metall hat die Entwicklung eines Sozialpartnermodells für die Metall- und Elektrobranche gestoppt. Nun fordert die Gewerkschaftsspitze gar eine Gesetzesänderung, um mehr freiwillige gesetzliche Rentenbeiträge als ideale Zusatzvorsorge aufzubauen. Die Details und was davon zu halten ist.

Bekanntlich ist ein verheißungsvolles Projekt der reinen Beitragszusage (rBZ) vorläufig gescheitert. Der Gewerkschaftstag der IG Metall hatte im vergangenen Herbst entschieden: „Modelle der reinen Beitragszusage, die die Unternehmen vom Haftungsrisiko entlasten, auf Garantien verzichten und das Risiko auf Beschäftigte und Betriebsrentner übertragen, lehnen wir ab.“ Damit wurde die Entwicklung eines weit gediehenen Sozialpartnermodells (SPM) zwischen Südwestmetall und der IG Metall-Baden-Württemberg jäh gestoppt, obwohl schon ein verbindliches Verhandlungsergebnis der IG Metall Baden-Württemberg vorlag, dem auch der Vorstand der IG Metall (IGM) zugestimmt hatte.

Das Stoppzeichen verwirrte die Fachöffentlichkeit umso mehr, als in diesem Frühjahr der Abschlussbericht der IG Metall Baden-Württemberg vorgelegt wurde. Er liest sich nämlich wie eine Blaupause für gute Sozialpartnermodelle. Verglichen mit den üblichen Versicherungsprodukten sei nicht nur ein rentierlicheres bAV-System entwickelt worden, „obendrein ist es insgesamt vor allem für den Einzelnen ohne formale Sicherheiten wertstabiler als etwas die Beitragszusage mit Mindestleistung oder die beitragsorientierte Leistungszusage“, schreibt Roman Zitzelsberger im Bericht. „Und das bereits bei einem Kollektiv von 50.000 Versicherten mit einem jährlichen Zuwachs von 5.000 Versicherten“, so der inzwischen ausgeschiedene Bezirksleiter der IG Metall Baden-Württemberg.

Dennoch will die IGM-Spitze in Frankfurt am Main offenbar einen entgegengesetzten Weg gehen: Sie setzt für die Zusatzvorsorge im Alter auf freiwillige Sonderzahlungen in die gesetzliche Rentenversicherung (GRV) statt auf kollektiv kapitalgedeckte bAV. In einem Beitrag für die Ausgabe 2/2024 von „BetrAV“, Mitgliederzeitschrift der Arbeitsgemeinschaft für betriebliche Altersversorgung (Aba), sehen Christoph Ehlscheid, Büroleiter beim IG-Metall-Vorstand, und Hans-Jürgen Urban, geschäftsführendes Vorstandsmitglied der IG Metall, eine Krise bei der Riester-Rente und der bAV. „Suchbewegungen für Reformen im Bereich der Zusatzvorsorge sind daher nicht zu übersehen“, so die Autoren. Ihr Ziel ist die Stärkung der GRV, deren Finanzlage nach Ansicht der IG Metall gut ist. Darüber ließe sich angesichts von jährlich 130 Milliarden Euro Bundeszuschuss – Tendenz steigend – aus Steuermitteln trefflich streiten.

Bislang können Pflichtversicherte freiwillige Einzahlungen (Sondereinzahlungen) nur in zwei Ausnahmefällen leisten: um Beiträge für Ausbildungszeiten nachzuzahlen (nur bis zum 45. Lebensjahr möglich; Paragraf 207 SGB VI) oder um Abschläge einer vorgezogenen Rente auszugleichen (Paragraf 187a SGB VI). Durch rechtliche Änderungen will die IG Metall nun weitere freiwillige, zusätzliche Beiträge weit vor dem 50. Lebensjahr erlaubt bekommen („Soli-Rente Plus“). Die Autoren sehen darin eine „breit nutzbare sozialstaatliche Alternative zu renditeschwachen, intransparenten und riskanten privaten Anlageformen“. Sie wollen einen Anspruch auf zusätzliche GRV-Beitragszahlung für alle Pflichtversicherten bis zu 4,0 Prozent der Beitragsbemessungsgrenze. Am Ende gebe es „ein verlässliches und berechenbares Standardprodukt für die zusätzliche Vorsorge mit einer vergleichsweise attraktiven Verzinsung“, schreiben die Autoren.

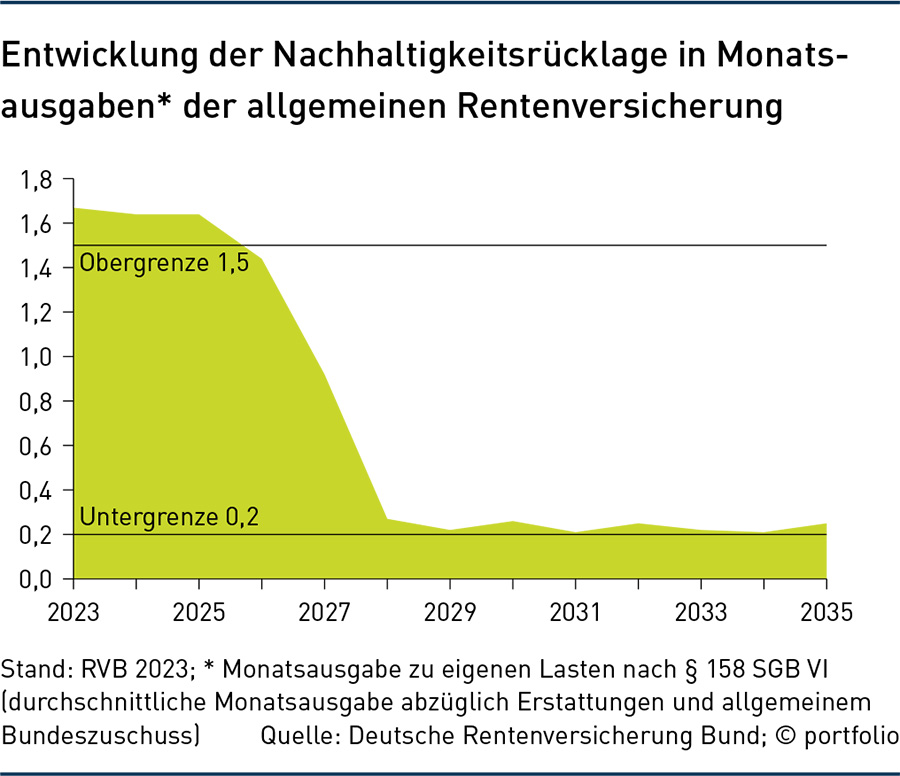

Auf Nachfrage hieß es von einem Sprecher der IG Metall: „Die Bundesbank ist ein möglicher Akteur, um die werterhaltende Anlage einer temporär überschießenden Liquidität werterhaltend zu organisieren.“ Bislang legt die Deutsche Rentenversicherung (DRV) die Mittel der Nachhaltigkeitsrücklage bei Banken an, allerdings überwiegend nur als Termingeld, das nach zwei Jahren mit negativem Zinsergebnis 2023 mit 1,75 Prozent ein positives Ergebnis brachte. Abzüglich Inflation kann jedoch kaum von einer guten Idee zusätzlicher Altersvorsorge gesprochen werden. Und durch die demographische Entwicklung schrumpft die Nachhaltigkeitsrücklage bis 2028 fast auf die gesetzliche Untergrenze von 0,2 Monatsausgaben.

Hinter den Kulissen lehnt die DRV-Bund die Gewerkschafts-Idee ab. Offiziell gab es bis Redaktionsschluss jedoch kein Statement. In derselben Ausgabe der Aba-Zeitschrift bezeichnet Alexander Gunkel, Mitglied der Hauptgeschäftsführung des Arbeitgeberverbands BDA und langjähriger Vorsitzender des Bundesvorstandes der DRV-Bund, freiwillige Rentenbeiträge als einen gefährlichen Irrweg, die Idee der Soli-Rente Plus gar als „Schneeballsystem“.

Begründung: Wer Beiträge an die Rentenversicherung zahlt, erwirbt einen Anspruch auf spätere Rentenzahlungen. Dieser Anspruch könne in einem umlagefinanzierten System aber nur dann verlässlich eingelöst werden, wenn gewährleistet ist, dass bei Fälligkeit andere Beitragszahler für die Finanzierung dieser Rentenzahlungen aufkommen. Bei lediglich freiwilligen Zahlungen sei dies nicht sichergestellt, denn diese Zahlungen könnten jederzeit eingestellt werden. Dann müsste die Solidargemeinschaft der Pflichtbeitragszahler haften. „Eine solche Ausfallhaftung für ein Schneeballsystem sollte Pflichtbeitragszahlern nicht zugemutet werden“, so Gunkel. Aus ähnlichen Motiven war die freiwillige Höherversicherung in der GKV von 1998 an abgeschafft worden.

Vor allem der demographische Wandel verstärke die Gefahr, dass künftig nicht mehr ausreichend freiwillige Beitragszahler verfügbar sind, um die Rentenansprüche früherer freiwilliger Beitragszahler zu befriedigen. Mit dem künftig steigenden Rentenbeitragssatz dürften Ausgleichszahlungen für einen Entgeltpunkt zudem deutlich teurer werden und die Rendite gezahlter Beiträge unweigerlich schmälern. 2022, als bislang die meisten freiwilligen Beiträge von Pflichtmitgliedern geleistet wurden, war ein Entgeltpunkt noch für eine Sonderzahlung von rund 7.200 Euro zu bekommen, erinnert Gunkel. 2024 müssen dafür bereits rund 8.400 Euro gezahlt werden und in fünf Jahren sollen es bereits 10.800 Euro sein, wenn man die Vorausberechnungen im letzten Rentenversicherungsbericht der Bundesregierung zugrunde legt.

„Die Bereitschaft, freiwillige Beiträge zu zahlen, dürfte dadurch sinken“, schreibt der Autor. Idealerweise sollte in einem umlagefinanzierten System möglichst ganz auf freiwillige Beiträge verzichtet werden. Es bestehe auch die Gefahr der negativen Risikoselektion, das heißt, dass diejenigen freiwillige Beiträge überproportional nutzen, die sich selbst davon einen besonderen Vorteil erhoffen, und diejenigen, die damit nicht rechnen, keine freiwilligen Beiträge zahlen.

Bislang sei es dem Gesetzgeber gelungen, dass freiwillige Beiträge die Ausnahme sind, so Gunkel. 2023 entfielen nur rund 0,6 Prozent der Beitragseinnahmen der Rentenversicherung auf freiwillige Beiträge. Bei diesem Umfang sei keine Destabilisierung der Rentenversicherung zu befürchten. Ein Umlagesystem schafft keine Renditen im herkömmlichen Sinn, da die Beitragseinnahmen zeitnah nahezu vollständig in die Rentenzahlungen fließen und die Differenz der Barwerte null ist. Da scheint die Idee einer Betriebsrente, die durch Verzicht auf Garantien nachhaltig höhere Zielrenten bringt, weitaus sinnvoller, zumal sich bei der rBZ im SPM die Sozialpartner an der Durchführung und Steuerung beteiligen müssen.

Das betrifft auch und gerade die Rahmenbedingungen der Kapitalanlage. „Die Kapitaldeckung hat sich im Rahmen der bAV bewährt“, schreiben Judith Kerschbaumer und Norbert Reuter von Bundesverwaltung der Dienstleistungsgewerkschaft Verdi, in einem weiteren Artikel der Aba-Zeitschrift „BetrAVG“. Hohe Garantien und hohe Renditen schlössen sich in Zeiten eines volatilen Zinsumfeldes aus, stellen die Autoren zurecht fest. Simulationen durchführender SPM-Einrichtungen zeigten, dass bei gleicher Beitragshistorie die Rentenhöhe im SPM nahezu doppelt so hoch sein kann wie zuletzt in der klassischen Lebensversicherung.

Die IG Metall sollte Lösungen finden, das Sozialpartnermodell in die Betriebe zu bringen. Auch die Politik präferiert das SPM als zukunftsträchtigen Weg zeitgemäßer bAV. „Wir halten am Ziel fest, SPM für möglichst viele Unternehmen und Beschäftigte nutzbar zu machen“, so BMAS-Staatssekretär Rolf Schmachtenberg auf der bAV-Handelsblatt-Tagung im Oktober 2023. Er sieht sachlich keine Alternative zum SPM und ist von der Qualität dieses Modells weiterhin überzeugt. Auf Nachfrage nannte Schmachtenberg die Soli-Rente Plus im Mai 2024 nun „nicht für den Aufbau einer zusätzlichen Altersvorsorge gedacht und schon gar keine Alternative zu Sozialpartnermodellen“.

Autoren: Detlef PohlSchlagworte: Sozialpartnermodell

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar