Risiko-Rendite-Optimierung und zusätzliche Diversifikation

Hamed Mustafa, Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing, BlackRock

Faktor-Rotationsstrategien ermöglichen eine besonders umfassende Nutzung wissenschaftlich fundierter Renditetreiber. Dabei setzen sie bei Aktien auf fünf Stilfaktoren, die sich strategisch und taktisch kombinieren lassen.

Angesichts tendenziell niedrigerer Marktrenditen, erhöhter Volatilität und veränderter Korrelationsmuster sind Investoren mehr denn je darauf bedacht, ihre Portfolios möglichst breit aufzustellen. Durch eine hohe Diversifizierung wollen sie Chancen am Kapitalmarkt möglichst umfassend nutzen und somit die Risiko-Rendite-Profile ihrer Portfolios weiter optimieren. In dieser Hinsicht bringen wissenschaftlich fundierte Renditetreiber – sogenannte Faktoren – einen entscheidenden Mehrwert ins Portfolio. Faktoren bilden gewissermaßen die Grundlage von Anlageportfolios. Es sind breit wirksame, dauerhafte Kräfte, welche die Renditen von Aktien, Anleihen und anderen Vermögenswerten bestimmen. Darauf setzen faktorbasierte Anlagestrategien. Zudem nutzen sie die Fortschritte der Datenverarbeitung und moderne Technologie, um Mehrrenditen zu erzielen und Risiken zu reduzieren.

Fünf Faktoren kristallisieren sich heraus

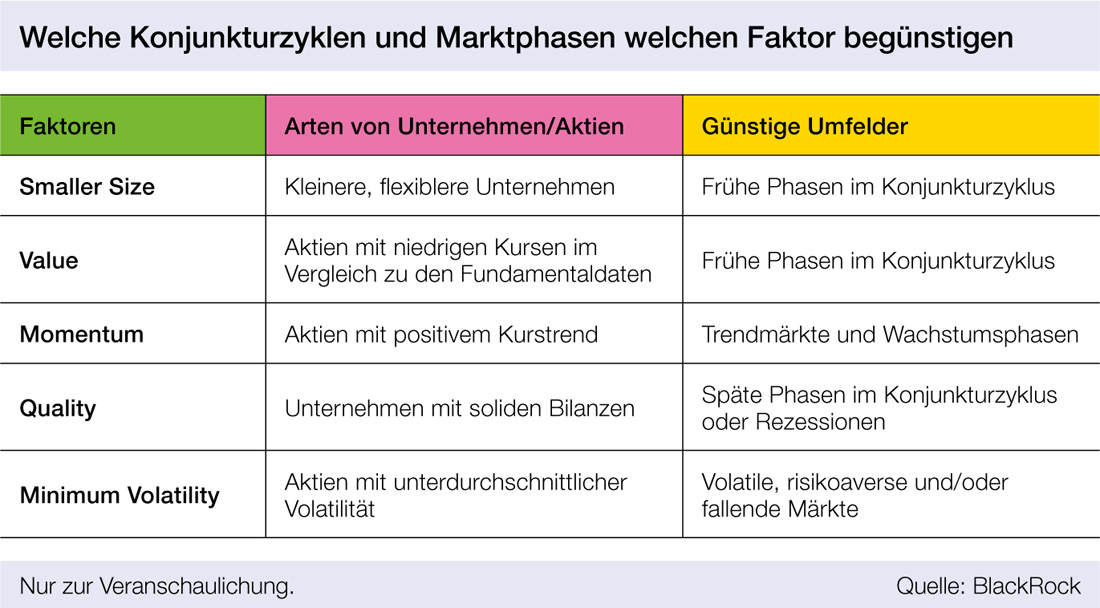

Als Renditetreiber lassen sich zwei Haupttypen von Faktoren unterscheiden: zum einen makroökonomische Faktoren, die über Anlageklassen hinweg wirken und die Renditen ganzer Asset-Klassen bestimmen. Zum anderen Stilfaktoren, die erklären können, weshalb einzelne Titel besser als der Marktdurchschnitt abschneiden und andere weniger gut. Die akademische Forschung zeigt, dass bei Aktien fünf Stilfaktoren langfristige Mehrrenditen im Vergleich zum breiten Markt erzielen können: geringere Unternehmensgröße (Size) und hohe Unternehmensqualität (Quality) sowie niedrige Bewertung (Value), geringe Schwankungsbreite (Minimum Volatility) und positive Kursdynamik (Momentum) von Aktien.

Umfassende akademische Analysen zeigen, dass alle fünf genannten Stilfaktoren im Vergleich zum breiten Markt langfristige Mehrrenditen erzielen können. Allerdings müssen Investoren beachten, dass die Faktoren abhängig vom Marktzyklus nicht immer in gleichem Maße wirken. Insofern ist die richtige Kombination auf Basis regelmäßiger, umfassender Analysen für den Anlageerfolg entscheidend.

Kombination aus strategischer Gleichgewichtung und Taktik

Wie sich Stilfaktoren idealerweise kombinieren lassen, wird in der akademischen Forschung lebhaft diskutiert. Unserer Erfahrung nach sind Faktor-Rotationsstrategien der effizienteste Ansatz. Dabei werden die einzelnen Faktoren strategisch gleich gewichtet, ergänzt um taktische Schwerpunkte entsprechend der jeweils aktuellen Marktsignale. Um eine angemessene Diversifikation zu gewährleisten und Chancen umfassend zu nutzen, sollten Rotationsstrategien stets alle fünf eingangs genannten Stilfaktoren im Portfolio berücksichtigen. Unserer Erfahrung nach hat es sich unter dem Risiko-Rendite-Aspekt bewährt, sie jeweils mit mindestens fünf und maximal 35 Prozent zu gewichten.

Entsprechende Faktor-Rotationsstrategien können langfristig höhere risikobereinigte Renditen erzielen als der breite Markt und andere Anlagestrategien, wie zum Beispiel gleichgewichtete Portfolios oder statische Allokationen. Der Grund dafür ist, dass die taktische Adjustierung sowohl in steigenden als auch in fallenden Märkten eine Outperformance ermöglicht. Zudem zeigen unsere Analysen, dass die Mehrrendite von Faktor-Rotationsstrategien weitgehend unkorreliert zur Outperformance aktiver Portfoliomanager ist und somit Diversifikationspotenzial für Alpha-Quellen bieten kann.

Faktor-Rotationsstrategien erweitern das Instrumentarium

Diese Ergebnisse verdeutlichen die vielfältigen Möglichkeiten zum Einsatz von Faktor-Rotationsstrategien. Investoren, die neben aktiv gemanagten Portfolios und indexnahen Strategien auch auf Faktor-Rotationsstrategien setzen, erweitern ihr Instrumentarium. Damit können sie Portfolios effizienter gestalten, Risiko-Rendite-Verhältnisse optimieren, Kosten sparen, Portfolios für schwierige Marktphasen robuster aufstellen und noch vielfältigere Renditequellen nutzen.

ETFs erlauben eine effiziente Umsetzung

In der Vergangenheit war die Möglichkeit, Renditetreiber in Form von Stilfaktoren gezielt zu nutzen, großen institutionellen Investoren mit umfangreichen Anlagesystemen vorbehalten. Inzwischen machen entsprechende börsennotierte Indexfonds – sogenannte Smart-Beta-ETFs – Faktor-Rotationsstrategien einem breiteren Publikum von institutionellen Investoren und darüber hinaus auch weiteren Anlegergruppen zugänglich. Beispielsweise bietet BlackRock iShares ETFs auf die Faktoren Size, Quality, Value, Minimum Volatility und Momentum an. Diese ermöglichen wahlweise Zugang zum globalen Aktienmarkt oder zu einzelnen Regionen wie USA, Europa und Schwellenländer. Insgesamt verwaltet BlackRock in Faktor-ETFs weltweit umgerechnet rund

19 Milliarden US-Dollar. Zudem bietet BlackRock Investoren Orientierung durch ein Rotationsmodell, das Einschätzungen zu den einzelnen Stilfaktoren liefert.

Aufgrund des effizienten Zugangs über ETFs und der vielfältigen Einsatzmöglichkeiten nutzen Investoren Faktor-Rotationsstrategien immer stärker. Faktorstrategien wachsen sehr dynamisch: In den vergangenen Jahren belief sich das organische Wachstum weltweit auf durchschnittlich rund elf Prozent pro Jahr (Quelle: BlackRock 2018), während es branchenweit im niedrigen einstelligen Prozentbereich lag. Wir gehen davon aus, dass diese hohe Dynamik anhält oder sich sogar weiter beschleunigt – nicht zuletzt deshalb, weil Investoren vermehrt auf Transparenz und Kosten achten.

Autoren: Hamed Mustafa In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar