Risiko: Langlebigkeit – kostspielig, komplex und dennoch gefragt

Die zunehmende Lebenserwartung der Bevölkerung – Aktuare in Deutschland sprechen von Langlebigkeit, Angelsachsen sagen Longevity dazu – gilt als eines der größten Risiken für Pensionseinrichtungen. Rückversicherer und Indexanbieter treten auf den Plan und suchen nach Lösungen. Mit sichtbarem Erfolg – auch für Investoren.

Der Trend der ansteigenden Lebenserwartung kehrt sich nach Einschätzung von Experten nicht um. Stattdessen sorgt er bei institutionellen Häusern für zunehmende Risikopositionen. Dabei werden alle drei Säulen der Altersversorgung in Deutschland tangiert. Neben der berufsständischen Versorgung (Teil der staatlichen Vorsorge innerhalb der Säule 1) auch die Durchführungswege der betrieblichen Altersvorsorge (Säule 2) sowie die private Vorsorge (Säule 3). Es sei denn, die Assets halten mit der Verpflichtungsseite Schritt.

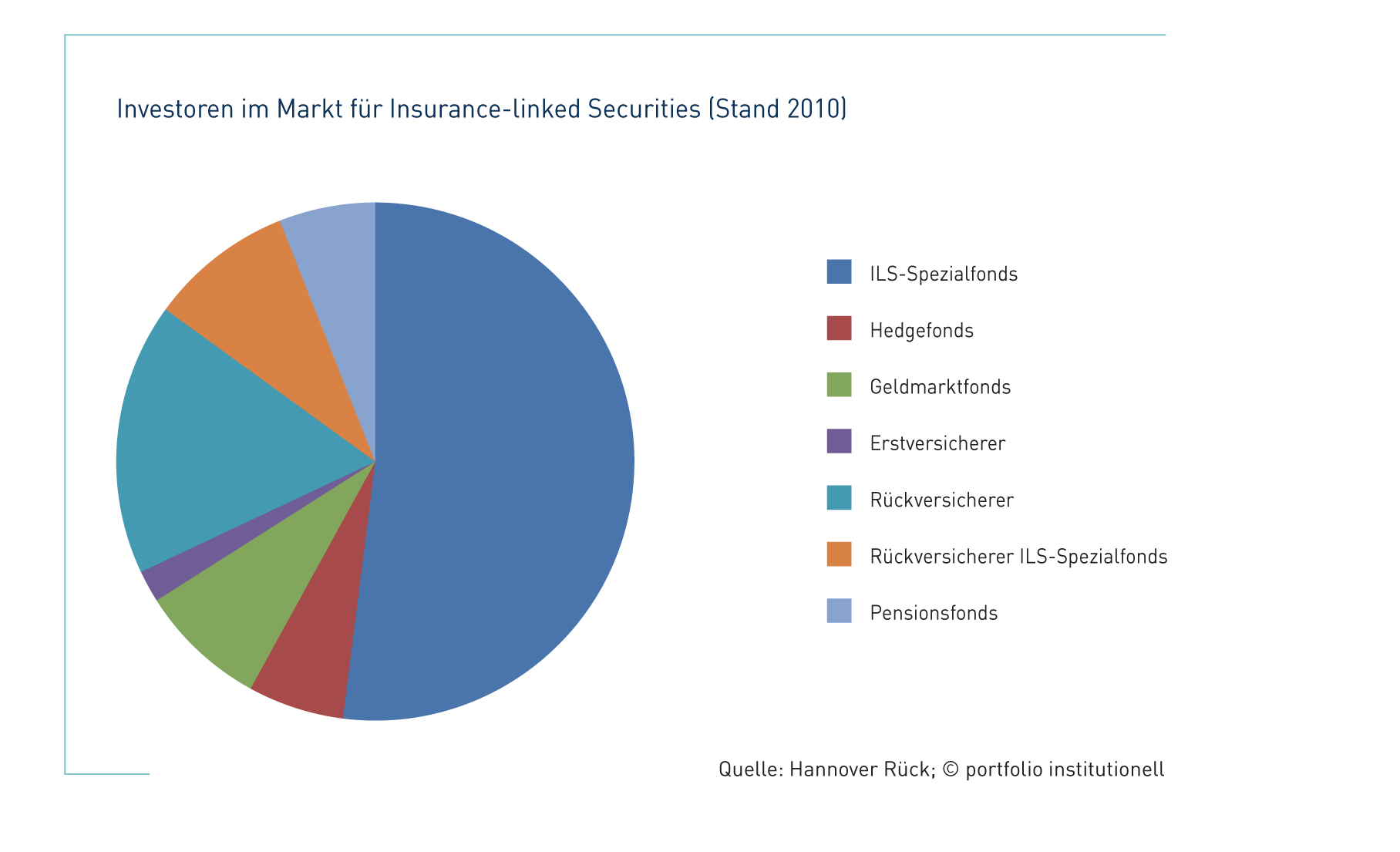

Aber welche Pensionseinrichtung kann das schon von sich behaupten in Zeiten künstlich niedrig gehaltener Zinsen und volatiler Aktienmärkte? Die Verlängerung der Lebenserwartung muss mit einem Mehrertrag finanziert werden, der erst einmal erwirtschaftet werden muss. Aufgrund der wachsenden Bedeutung privater Rentenversicherungsprodukte wird das Langlebigkeitsrisiko, also die Abweichung künftiger Sterblichkeitstrends von den Erwartungen, zum Risikofaktor. „Das Langlebigkeitsrisiko betrifft alle Einrichtungen, die Versorgungszusagen machen“, erklärt Dr. Guido Grützner vom Beratungshaus Secquaero, das sich zum Ziel gesetzt hat, den Markt für verbriefte Versicherungsrisiken, auch bekannt als Insurance-linked Securities, voranzutreiben.

Während die Lebenserwartung der Bevölkerung in den Industrienationen seit Jahren von Periode zu Periode ansteigt, prophezeien Forscher für die mittlere Zukunft inzwischen ein nicht mehr außergewöhnliches Lebensalter von weit über 100 Jahren. Johannes Heesters, der im Dezember 2011 im Alter von 108 Jahren verstorben ist, lässt grüßen. Grund für die zunehmende Lebenserwartung ist nach Darstellung des eidgenössischen Rückversicherungsanbieters Swiss Re neben einer gesünderen Lebensweise der medizinische Fortschritt. Pharmakonzerne hätten sich darauf spezialisiert, Medikamente zur Behandlung lebensbedrohlicher Krankheiten zu entwickeln. Dadurch komme es zu höheren Überlebensraten, etwa bei Krebs oder Herzerkrankungen. Dem Fortschritt im Gesundheitswesen stehen allerdings negative Faktoren gegenüber, die die Lebenserwartung wiederum reduzieren können. Nach Angaben der Eidgenossen handelt es sich dabei um zunehmenden Stress aufgrund langer Arbeitszeiten sowie vermehrte Fettleibigkeit. Außerdem entwickelten Viren und Bakterien Resistenzen gegenüber Medikamenten, wie die Versicherungsexperten als weitere negative Einflussfaktoren auf die Lebenserwartung zu bedenken geben. Studien der Deutschen Börse zeigen indessen, dass sich insbesondere ein überdurchschnittliches Einkommen in einer höheren Lebenserwartung niederschlägt.

Während der medizinische Fortschritt den Mitgliedern so mancher Berufsgruppe schon heute einen außerordentlich langen Lebensabend vergönnt, werden die Versorgungsträger von Bauchschmerzen gequält, auch wenn sie in ihren individuellen Sterbe- und Richttafeln gewisse Sicherheitsspannen einkalkulieren. Stellt sich nämlich bei der Veröffentlichung aktualisierter Annahmen zur Lebenserwartung heraus, dass der Trend der Langlebigkeit in den bislang angewandten Tafeln nicht den tatsächlichen Trend der jeweiligen Pensionseinrichtung reflektiert, muss nachreserviert werden. Vor diesem Hintergrund ist zu befürchten, dass auf die künftigen Empfänger von Rentenleistungen einschneidende Maßnahmen zukommen. Neben Beitragsanhebungen räumt die Satzung so mancher Pensionskasse auch ein Recht auf Leistungskürzungen ein. Demografische Strukturveränderungen stellen derweil so manche berufsständische Versorgungseinrichtung vor Herausforderungen, etwa wenn das Einkommensniveau oder die Anzahl der Beitragszahler schrumpft. Bei den zum Teil umlagefinanzierten Einrichtungen werden längst Solidarpakte geschlossen, zum Beispiel der Verzicht der Pensionäre auf einen Inflationsausgleich, damit die jungen Beitragszahler nicht übermäßig viel vom Gehalt abzweigen müssen.

Im zweiten Teil der aktuellen Titelgeschichte von portfolio institutionell,den Sie hier finden, erfahren Sie, wie Pensionseinrichtungen mit dem Risiko der steigenden Lebenserwartung umgehen können.

Schreiben Sie einen Kommentar