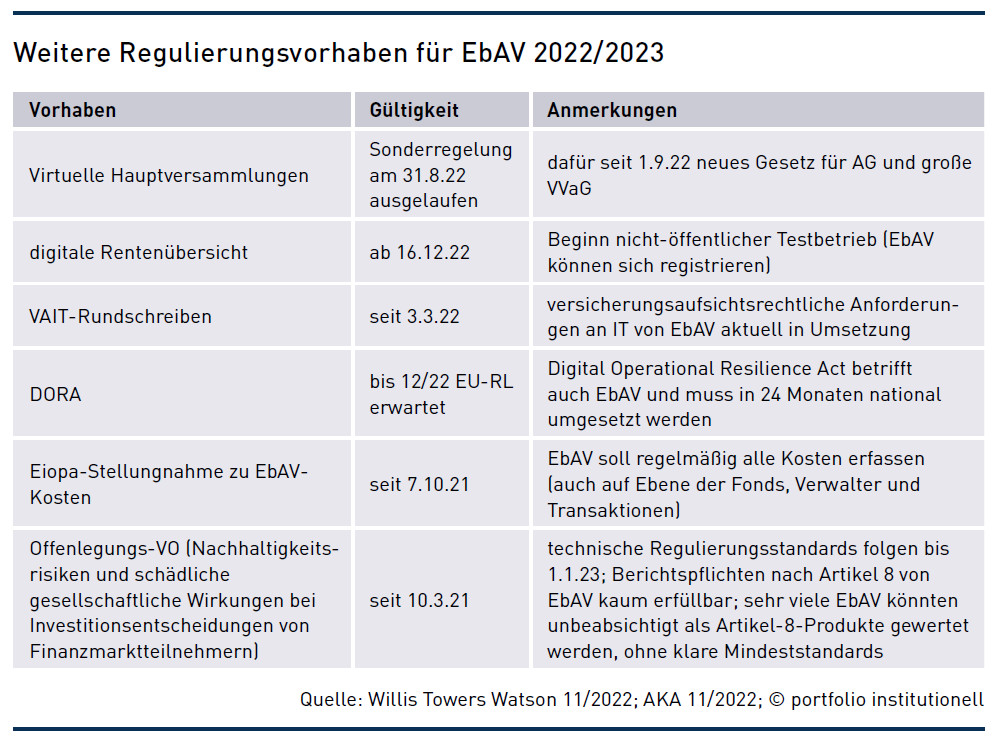

Regulierungswelle rollt weiter über EbAV

Hoch hinaus reicht nur der Fernsehturm in Berlin: Das Ziel einer breiteren Marktdurchdringung stand im Mittelpunkt der 23. bAV-Handelsblatt-Tagung.

Betriebsrenten werden im Inland und auf EU-Ebene weiter beobachtet und reguliert. Das betrifft sowohl Hemmnisse beim Sozialpartnermodell als auch in der Kapitalanlage bis hin zu ESG. Die bAV-Handelsblatt-Tagung lieferte neue Ansatzpunkte.

Die bAV muss sich im Umfeld von Hoch-Inflation, Regulierungswellen und Gesetzgebung behaupten. Aktuell schwappt die Welle besonders im Inland hoch, hat aber in mancherlei Hinsicht positive Aspekte wie lange nicht. Beispiel Fachdialog des Bundesarbeitsministeriums (BMAS). Eine breitere bAV-Marktdurchdringung als aktuell rund 50 Prozent in der Privatwirtschaft sei „durch den geplanten Hürdenabbau mittels Fachdialog möglich, der gerade begonnen hat“, sagte BMAS-Staatssekretär Rolf Schmachtenberg kürzlich auf der 23. bAV-Handelsblatt-Tagung in Berlin.

Bis Mitte November konnten maßgebliche Akteure mit Stellungnahmen auf die Druckpunkte aufmerksam machen. Immerhin werden auch Dauerbaustellen wie die Doppelverbeitragung von gesetzlich krankenversicherten Betriebsrentnern oder Änderungen bei Paragrafen 6a EStG, der die Steuerbilanz von Pensionsverpflichtungen regelt, angefasst. Zwar sind nun die Renditen für Unternehmensanleihen nicht mehr im Keller, sind aber immer noch unpassend dazu zur Berechnung des Teilwerts einer Pensionsverpflichtung in der Steuerbilanz einen Rechnungszins von sechs Prozent anzusetzen. Dadurch haben Unternehmen seit Jahren Milliarden Euro Steuern auf Scheingewinne gezahlt.

„Ergebnisse des Fachdialoges werden Mitte 2023 in eine Gesetzgebung münden“, prognostizierte Peter Görgen, BMAS-Referatsleiter Zusätzliche Altersvorsorge, auf der Fachtagung. Für den Fachdialog seien inzwischen alle Stellungnahmen eingegangen. Nach Sichtung folgen Diskussionen nach Schwerpunkten und in kleineren Kreisen. „Am Ende folgt wahrscheinlich eine große Runde und im Frühjahr 2023 der Start des Gesetzgebungsverfahrens“, so Görgen auf Nachfrage. Unterm Strich soll es einen großen Wurf mit zahlreichen Verbesserungen für die bAV in drei Bereichen geben:

– Arbeitsrecht: Umfang der Arbeitgeberhaftung/Beitragsgarantie, Generationengerechtigkeit/Eingriffsmöglichkeiten in bestehende Zusagen, Rentabilität/Kosten bei Entgeltumwandlung, weniger Komplexität und mehr Transparenz.

– Finanzaufsichtsrecht: Anlagemöglichkeiten mit höheren Renditen, mehr Flexibilität für Pensionskassen/Bedeckungsvorschriften, nachhaltige Anlageformen/ESG-Kriterien.

– Steuerrecht: Optimierung der Geringverdienerförderung, erleichterte Nutzung von Sozialpartnermodellen durch Nichttarifgebundene, Auszahlungsmodalitäten, aufsichtsrechtlicher Rahmen/Abgrenzung zum Arbeitsrecht, spezifische steuerliche Förderung.

Konkret hat zum Beispiel Verdi zum Fachdialog vorgeschlagen, bei Einrichtung von Sozialpartnermodellen die Sozialpartner künftig in das „Genehmigungsverfahren“ (nach Paragraf 237 Absatz 1 VAG in Verbindung mit Paragraf 234 Absatz 2 Satz 3 VAG) einzubeziehen. Bislang sind daran nur die durchführende Einrichtung (meist ein Pensionsfonds) und die Bafin beteiligt. Zudem könnte eine Genehmigungsfiktion analog des öffentlichen Baurechts dergestalt, dass die Unbedenklichkeitsfeststellung innerhalb von drei Monaten ab Abgabe der vollständigen Unterlagen als erteilt gilt, zielführend sein, meint die Gewerkschaft (siehe Ausgabe 10/2022).

Die Arbeitsgemeinschaft für betriebliche Altersversorgung (Aba) brachte sich gleich mit einem 58-Seiten-Paket an Vorschlägen ein. Beispiel Finanzaufsicht: Die Aba hält die gesamtheitliche Überprüfung der Regulierung von EbAV für nötig. Überprüft und weiterentwickelt gehörten die nationalen Anforderungen an Kapitalanlage, Bedeckung und Risikomanagement. Die Anlageverordnung sollte im Hinblick auf „mehr Rendite“ und die erforderlichen Infrastruktur-und Digitalisierungsinvestitionen überprüft werden. Aus Sicht der Aba müssten Bedeckungsregeln für EbAV dazu führen, dass die versicherten Leistungen nur zum Fälligkeitszeitpunkt sicher erfüllt werden können. Hilfsweise sollte für Pensionskassen zumindest ein Schwankungskorridor eingeführt werden, der mehr Flexibilität und damit auch eine höhere Rendite in der Kapitalanlage erlaubt.

In Sachen Sozialpartnermodell will die Aba, dass man die Regulierung nicht auf die Spitze treibt, sondern widersprechende Regelungen im Aufsichts- und Tarifrecht entwirrt. Nicht eindeutig geklärt ist zum Beispiel die Frage, ob, und wenn ja welche, arbeitsrechtlichen Folgen sich ergeben, wenn wegen Nichtbeachtung aufsichtsrechtlicher Vorgaben kein SPM wirksam vereinbart wurde. „Die Klärung dieser Frage sollte man nicht den Gerichten überlassen“, sagt Aba-Geschäftsführer Klaus Stiefermann. Die Aba schlägt vor, im Interesse der Rechtssicherheit zu klären, wie der aufsichtsrechtliche Rahmen zum Arbeitsrecht abzugrenzen ist. Etwaige „Heilungsmöglichkeiten“ sollten ins Gesetz aufgenommen werden.

Auch von europäischer Seite wird die bAV bedrängt. Das weitaus größte Regulierungsvorhaben betrifft den Kern der industriellen bAV. Für EbAV sind seit längerem EU-weite aufsichtsrechtliche Mindeststandards definiert, die deren Tätigkeit und Beaufsichtigung betreffen. Aktuell ist die EbAV-II-Richtlinie bindend, für die als Synonym auch der Begriff IORP-II (Institutions for Occupational Retirement Provision) steht. „Auf aktuelle Standards setzt von Zeit zu Zeit ein spezifisches Beratungsersuchen der EU-Kommission auf“, berichtete auf der Tagung Christian Röhle, Leiter Pensionskassenmanagement & Recht der Hoechster Pensionskasse. Aktuell gebe es einen Call for Advice (CfA) der EU-Kommission zur IORP-II-Richtlinie, also die Bitte an die zuständige Aufsichtsbehörde Eiopa um Auskünfte zu konkreten Fragestellungen, die im Beratungsersuchen spezifiziert werden. Die Antwort der Eiopa in Form eines „Advice-Dokumentes“ erfolgt erst nach öffentlicher Konsultation von Stakeholdern.

Ursprünglich wollte die EU-Kommission bis 13. Januar 2023 die Wirksamkeit der EbAV-II-Richtlinie überprüfen und dem EU-Parlament einen Bericht zur Wirksamkeit vorlegen. Im Blickpunkt stehen Angemessenheit, grenzübergreifende Tätigkeit, die Stabilität von EbAV, Leistungs- und Renteninformationen sowie Arbeitnehmer-Schutzrechte bei vielfachem Wechsel von Leistungszusagen (DB) auf beitragsorientierte Zusagen (DC) mit Verlagerung des Risikos auf Arbeitnehmer.

Der Zeitplan in Bezug auf Deutschland sieht laut Röhle aktuell so aus: Die Umfrage bei der Bafin läuft schon. Doch der ursprüngliche Zeitplan ist nicht zu halten. Nun soll Eiopas öffentlicher Stakeholder-Diskurs von März bis Juni 2023 erfolgen. Das finale Advice-Dokument von Eiopa an die EU-Kommission dürfte sich damit auf den Oktober 2023 verschieben. Kein Beinbruch, denn „die EbAV-II-Richtlinie ist ein guter Rechtsrahmen mit Chance auf sinnvolle Weiterentwicklung, etwa zu Stärkung der Proportionalität“, findet Röhle. Für eine Evaluierung sei es mangels Erfahrungswerte eh zu früh. IORP-III sei damit 2023 nicht in Sicht, zumal im Frühjahr 2024 die Europawahl ansteht. „Die Überarbeitung von IORP-II beginnt erst danach“, so Röhle. Eine Komplettüberarbeitung sei ohnehin nicht zu erwarten. Es blieben aber genug Herausforderungen. So sollen Diversität und Inklusion in den Leitungsgremien deutscher EbAV Berücksichtigung finden. Diese Posten seien aber teils heute schon schwierig zu besetzen, erinnert Röhle.

Die Aba fasst das Dilemma treffend in Worte: Altersversorgungseinrichtungen gehören nicht undifferenziert in die „Finanzmarktregulierung“. Ignorieren Gesetzgeber und Aufsichtsbehörden auf europäischer und nationaler Ebene den Geschäftszweck einer EbAV, das Dreiecksverhältnis, in dem die EbAV agiert, die Rolle der Sozialpartner bei der bAV und die Rolle der EbAV auf dem Finanzmarkt, dann entsteht für EbAV eine Regulierung, die überhaupt nicht oder nur mit unvertretbarem Kosten-Nutzen-Verhältnis für die Begünstigten umgesetzt werden kann. Das müsse man lösen.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Nachhaltigkeit/ESG-konformes Investieren | Politik/Regulierung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar