Pensionskassen mit unklarer Perspektive

Haupteingang der Generali-Versicherung in München: Eine Studie von Generali Deutschland hat gezeigt, dass die meisten Mittelständler bei der betrieblichen Altersvorsorge weiter auf die Direktversicherung (87 Prozent) setzen.

Das Wahlergebnis deutet nicht auf einen baldigen Neustart der Betriebsrenten-Reform hin. Die klassische bAV dürfte unabhängig davon weiteren Zulauf erleben. Welche Rolle künftig Pensionskassen spielen und wie sie mit Schrumpfung und zugleich wachsender Regulierung umgehen.

Die wichtigen Reformvorhaben zur privaten und betrieblichen Altersversorgung sind durch das Aus der Ampel-Regierung im November an die neue Bundesregierung weitergereicht worden. Altersvorsorge, erst recht die bAV, gehört nicht zu den Kernthemen, mit denen man Wahlkampf macht oder die in einem Koalitionsvertrag obenan stehen. Davon kündeten bereits die Wahlprogramme. Die Union setzt „auf eine Stärkung von ergänzender betrieblicher und privater Vorsorge“.

Insbesondere kleinere und mittlere Arbeitgeber will man beim Abschluss von Betriebsrenten unterstützen. Lieblingsprojekt dürfte allerdings eine private „Frühstart-Rente“ sein, wo der Staat für jedes Kind vom 6. bis zum 18. Lebensjahr pro Monat zehn Euro in ein individuelles, kapitalgedecktes und privatwirtschaftlich organisiertes Altersvorsorge-Depot einzahlt, das dann später mit eigenem Geld des nun Erwachsenen weitergeführt werden kann. Die SPD will laut Wahlprogramm eine stärkere Förderung der bAV, die im Rahmen von Tarifverträgen ausgestaltet werden kann, insbesondere die Geringverdienerförderung (nach Paragraf 100 EStG). Und: „Angebote ohne Beitragsgarantie, aber mit höherer Renditeerwartung wollen wir stärker verbreitern.“ Gemeint ist hier das Sozialpartnermodell, das bislang nicht so recht in die Breite gekommen ist.

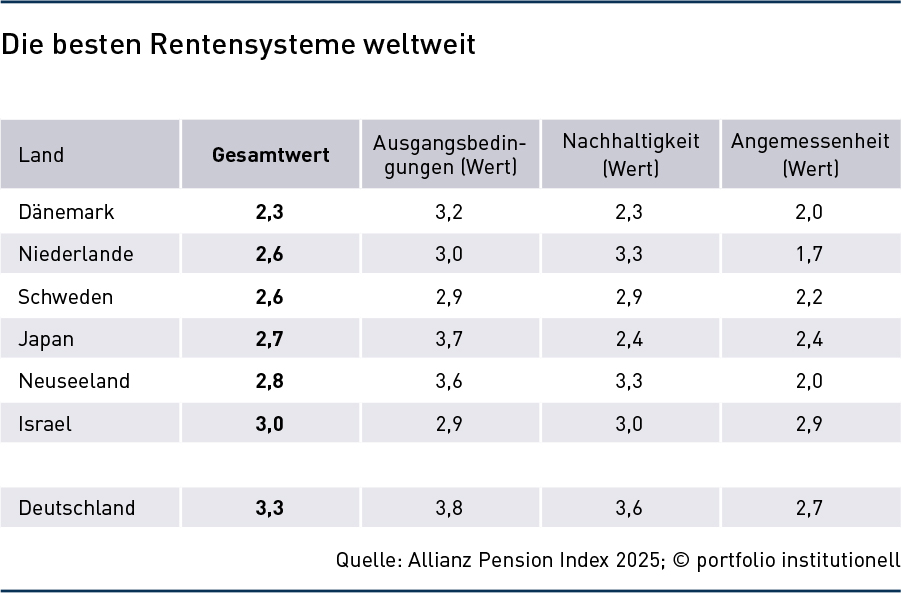

„Beides dürfte die CDU/CSU ohne weiteres mittragen“, sagt Klaus Morgenstern. „Beides ist ja unter der Großen Koalition 2018 eingeführt worden“, erinnert der Sprecher des Deutschen Instituts für Altersvorsorge. Allerdings mutmaßt Morgenstern, dass das Kardinalproblem, die demographische Belastung der gesetzlichen Renten, auch in dieser Legislaturperiode ungelöst bleibt. Dabei gibt es erheblichen Handlungsdruck durch Demographie und Rentenniveau, denn der Generationenvertrag ist brüchig geworden. Die passenden Daten liefert der „Global Pension Report 2025“ der Allianz, der die Zahlen zur deutschen Altersvorsorge aggregiert und mit 71 Rentensystemen weltweit vergleicht. Der entsprechende Index folgt einer einfachen Logik: Er beginnt mit der Analyse der demographischen und fiskalischen Grundvoraussetzungen und fährt dann fort, die beiden Hauptdimensionen eines jeden Rentensystems zu untersuchen: Nachhaltigkeit und Angemessenheit, also die Frage, ob das System einen angemessenen Lebensstandard im Alter sicherstellt. Der Index berücksichtigt insgesamt 40 Parameter und urteilt mit Werten zwischen 1 (sehr gut) und 7 (sehr schlecht).

Ergebnis: Die ungewichtete Gesamtnote für alle Rentensysteme beläuft sich auf 3,7 (2023: 3,6), also kaum mehr befriedigend. Die wenigen Rentensysteme, die heute gut dastehen – vor allem Dänemark, Niederlande und Schweden mit einer Gesamtnote deutlich unter 3 (siehe Grafik 1) –, haben die Weichen laut Studie sehr früh auf Nachhaltigkeit gestellt, zu einer Zeit, als die demographische Bombe noch leise tickte. In vielen anderen Ländern dagegen wird es ohne schmerzhafte Reformen kaum gehen. Mit einer Gesamtnote von 3,2 (2023: 3,3) rangiert das deutsche Rentensystem mit Platz 14 noch im oberen Mittelfeld. Doch der demographische Ausblick verdüstert sich rapide, der Altersquotient dürfte bald bei 70 Prozent liegen. Mit anderen Worten: Zwei über 65-Jährige werden dann von nur noch einem Berufstätigen im Alter zwischen 15 und 64 finanziert. „An einem nachhaltigen Ausbau der kapitalgedeckten betrieblichen und privaten Säulen im deutschen Rentensystem führt kein Weg vorbei“, betont Michaela Grimm. „In den letzten zwei Jahrzehnten lag der Fokus der Rentenpolitik auf dem Wohlergehen der Rentner, gerade hier ist ein konsequenter Richtungswechsel erforderlich“, so die Mitautorin des Reports. Zusätzliche Belastungen für die jüngeren Generationen seien unvermeidlich – sie müssen mehr und fokussierter sparen –, aber ohne Beteiligung der Rentnergeneration drohe ihre Überlastung.

Sicher ist: Die bAV bleibt einer der beliebtesten Benefits für Arbeitnehmer. Die meisten Mittelständler setzen dabei weiter auf die Direktversicherung (87 Prozent), besagt die Studie „Betriebliche Altersversorgung im Mittelstand 2024“ von Generali Deutschland. In 46 Prozent der Firmen gibt es eine Pensionskassenzusage (2023: 45 Prozent). Inzwischen arbeiten 82 Prozent der Betriebe im Mittelstand mit der Versicherungswirtschaft zusammen, wenn es um bAV-Produkte geht, und setzen damit auf versicherungsförmige Lösungen. Ein hohes Maß an Sicherheit in der Kapitalanlage sowie transparente Leistungen eines Anbieters als Produkteigenschaften haben laut Studie Priorität für die Arbeitgeber. Zudem wünscht sich der Mittelstand mehrheitlich eine einfache Verwaltung der Betriebsrentenmodelle.

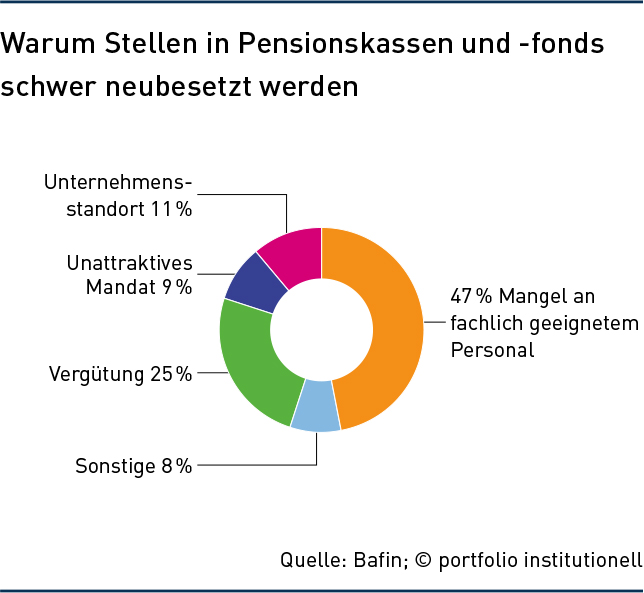

Apropos Pensionskassen: Viele sind zunehmend vom Fachkräftemangel betroffen, zeigt eine Untersuchung der Aufsichtsbehörde Bafin unter 124 Pensionskassen und 34 Pensionsfonds, in die auch die Arbeitsgemeinschaft für betriebliche Altersversorgung (Aba) eingebunden war. Der Fokus lag auf der Nachbesetzung wichtiger Stellen der zurückliegenden drei bis fünf und der kommenden drei Jahre. Demnach haben vor allem Pensionskassen Probleme, Stellen mit dem vorhandenen Personal neu zu besetzen, insbesondere in den Bereichen Kapitalanlagen, Risikomanagement, Leistungsbearbeitung und Bestandsverwaltung. Im IT-Bereich bestehe sogar die Gefahr, dass die aufsichtsrechtlichen Anforderungen nicht mehr erfüllt werden können, warnt die Behörde. Hauptgrund ist laut Unternehmen vor allem der Mangel an fachlich geeignetem Personal (47 Prozent), aber auch die Vergütung (25 Prozent) – siehe Grafik 2.

Eine Folge: Schon jetzt haben rund 97 Prozent der befragten Unternehmen Funktionen ganz oder teilweise ausgegliedert. Die Bafin kündigte an, die Ausgliederungen und insbesondere das hierauf bezogene Risikomanagement der EbAV sehr genau im Blick zu behalten. Neben Ausgliederungen spielen auch Bestandsübertragungen oder Unternehmensauflösungen eine große Rolle. Insgesamt 22 Pensionskassen oder -fonds gaben an, bis 2030 eine teilweise oder vollständige Bestandsübertragung in Erwägung zu ziehen. 15 Unternehmen denken gar über eine Auflösung nach. Einige stehen hierzu laut Bafin bereits im Austausch mit der Behörde und haben auch schon Gespräche mit Unternehmen geführt, die für die Bestandsübernahme in Betracht kommen.

Dass vor allem kleine und mittelgroße Pensionskassen vor jeder Menge Herausforderungen stehen, ist keine neue Entwicklung. Im Vorfeld einer möglichen Zusammenarbeit, sei es durch Bestandsübertragung, Ausgliederung von einzelnen Funktionen oder einer Komplettausgliederung, wird die jeweilige Pensionseinrichtung auf Herz und Nieren geprüft. Bedarf haben vor allem kleine Pensionskassen, die nicht mehr alle an sie gestellten Anforderungen selbst erfüllen können. Daher hat beispielsweise die Versorgungskasse der Bayerischen Milchindustrie ihren Bestand schon 2022 auf die Hamburger Pensionskasse von 1905 übertragen. Lediglich Dienstleistungen ausgelagert haben dagegen die Pensionskasse Dynamit Nobel (auf Mercer Deutschland), die Schenker Pensionskasse und die MER-Pensionskasse (beide auf die Hamburger Pensionsverwaltung). Weitere könnten folgen, denn der Druck im Regulierungs-Kessel steigt.

Die überbetriebliche Kölner Pensionskasse etwa, und ihre Schwester, die Pensionskasse der Caritas, die sich beide nach einer Schieflage seit 2018 in Abwicklung befinden und demnach kein Neugeschäft mehr betreiben dürfen, haben ihre Kräfte gebündelt. Beide arbeiten in Köln unter einem Dach zusammen und sie agieren wie eine Unternehmenseinheit. „Die Mehrzahl unserer knapp 50 Köpfe ist mittlerweile bei der Kölner Pensionskasse angestellt“, berichtet Olaf Keese, Vorstandsvorsitzender der Pensionskasse der Caritas und Liquidator der Kölner Pensionskasse. Beide Kassen haben miteinander Verträge abgeschlossen und erbringen gegenseitig Dienstleistungen, die je nach Aufwand abgerechnet werden. Zum Beispiel arbeiten die Vorstände und die Immobilienabteilung für beide Kassen. Beide „teilen“ sich auch ein Justiziariat, die IT-Abteilung, Finanzbuchhaltung und Bestandsverwaltung.

In Zukunft wollen die beiden Kassen mit Hilfe von Software der Firma Lurse auch die Bestände anderer Einrichtungen der bAV verwalten und diese Dienstleistung ausbauen. Dadurch können die Kosten, etwa für die Entwicklung, Pflege und Wartung maßgeschneiderter Bestandsverwaltungssoftware, auf mehrere Schultern verteilt und so gesenkt werden. Mit zwei Kassen sei man dazu bereits im Gespräch. Ende 2025, also ein Jahr später als ursprünglich geplant, soll die Migration der neuen Software abgeschlossen sein. „Die wichtigste Voraussetzung, die Datenbereinigung, ist mittlerweile abgeschlossen“, berichtet Keese. Erfahrungen haben die Kölner bereits gesammelt. Seit 2016 verwalten sie den Rentnerbestand der Pensionskasse Maxhütte. Zuvor gab es drei Bestandsübernahmen, unter anderem 2014 die der Hoffmann‘s Pensionskasse.

Keese verweist auf die abnehmenden Bestände seiner Kassen und entsprechenden Kostendruck. Wenn mehrere Kassen kooperieren, werde vieles leichter. Besonders groß sei der Kostenhebel in der Verwaltung der Kapitalanlagen und der Bestände. „Wir können Kosten auch reduzieren, indem wir uns gemeinsam mit anderen Kassen Beratungsdienstleistungen einkaufen, wie zur Unterstützung bei der Ausschreibung alternativer Kapitalanlagen“, erläutert Keese. Eine Voraussetzung hierfür: Wenn Kassen kooperieren wollen, brauchen sie dafür aber auch eine geeignete organisatorische Hülle. Denkbar ist die Gründung einer gemeinsamen Servicegesellschaft, zum Beispiel in Form einer Genossenschaft, in die sich interessierte Pensionskassen einkaufen können. Auch das ist ein Plan, den sie in Köln langfristig vorantreiben. Keese: „Wir möchten mit bis zu zwei Handvoll solcher Kassen kooperieren, bei denen die Mitglieder weiterhin die Gestaltungsmöglichkeiten haben wollen und es auch ‚ihre‘ Kasse bleiben soll.“ Dazu seien aber viele Detailfragen vorab zu klären, darunter der Erhalt der Befreiung von der Körperschaftsteuer. Konkrete Namen wollte Keese nicht nennen.

Wenn der Aufwand zum Weiterbetrieb einer Pensionskasse nicht mehr wirtschaftlich erscheint, hilft mitunter die Liquidation. Das ist aber nicht so einfach, wie das Beispiel der Aschaffenburger Zellstoffwerke-Pensionskasse (AZ-PK) zeigt. Deren größter Träger war letztlich der Hygienepapierhersteller Essity. Die Kasse war bereits im Jahr 1970 für das Neugeschäft geschlossen worden und 2021 fiel die einvernehmliche Entscheidung mit der Bafin, die Kasse mit nur noch 258 Rentenempfängern wegen überbordenden administrativen Aufwandes zu liquidieren. Die Assets in Höhe von 12,5 Millionen Euro reichten nicht mehr, die laufenden Renten zu bezahlen – es mussten permanent Zuschüsse der Träger her. Die Kapitalauszahlungen aus dem Verkauf der Assets sollten den Mitgliedern zugutekommen, die im Gegenzug auf alle künftigen Monatsrenten-Zahlungen verzichteten.

„Essity wurde zum Liquidator bestimmt“, erinnert sich Nora Feicht, Pension Managerin bei Essity und letzte Vorstandschefin der AZ-PK. Die Auflösung erfolgte Silvester 2021, mit dem Segen und unter weiterer Aufsicht der Bafin. Der individuelle Anteil an der Deckungsrückstellung wurde den Mitgliedern nach Verkauf der Assets im Frühjahr 2022 ausgezahlt, das verbleibende Kassenvermögen ein Jahr später. Alles schien perfekt, doch dann meldete sich der Pensions-Sicherungsverein (PSV) und machte Ansprüche auf PSV-Beiträge für die erloschen geglaubten arbeitsrechtlichen bAV-Zusagen geltend. Bestanden also trotz einvernehmlicher Schließung der Kasse weiter Ansprüche gemäß Betriebsrentengesetz? Und sind die Träger weiterhin PSV-beitragspflichtig?

„Eine Antwort sollte der Gesetzentwurf des BRSG II vom 18. September 2024 geben“, sagt Feicht. Dort sollte im neu gefassten Paragraf 3 BetrAVG stehen: „Für den Fall der Liquidation einer Pensionskasse und der Auszahlung des gebildeten Kapitals an die Versorgungsberechtigten wird eine entsprechende Abfindung durch den Arbeitgeber fingiert.“ Durch das Ampel-Aus erlangte das BRSG II jedoch bislang keine Gesetzeskraft. Damit besteht für Essity nach wie vor Rechtsunsicherheit. Man hofft auf eine baldige Flexibilisierung der Abfindungsregelungen, denn alle Beteiligten befänden sich weiter in der Warteschleife. Es gehe zwar nicht wirklich um nennenswerte Beträge – weder für den PSV, noch für die ehemaligen Träger. Es sei eher das Prozedere drum herum, das auch nach der Liquidation Aufwand verursacht.

Der Aufwand wird für nahezu jede Pensionskasse, die nicht genügend Neugeschäft akquiriert, immer mehr zum Kostenproblem. Inzwischen sind rund 50 Prozent der Pensionskassen ohne Neugeschäft und der Markt konsolidiert sich weiter. Etliche Kassen haben nicht nur auf der Aktivseite Probleme, sondern zum Teil auch Zinserfordernis, Biometrie und ein modernes Risikomanagement vernachlässigt. Das wirft die Frage nach der strategischen Mindestgröße bei deutschen Pensionskassen auf. Noch gibt es rund 50 Kassen, die weniger als 250 Millionen Bilanzsumme aufweisen – für die Zukunft womöglich zu wenig. Da macht es Sinn, mit anderen zu kooperieren, zum Beispiel in Form von gemeinsamen Servicegesellschaften.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Pensionskassen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar