Pensionsfonds ziehen Jubiläumsbilanz

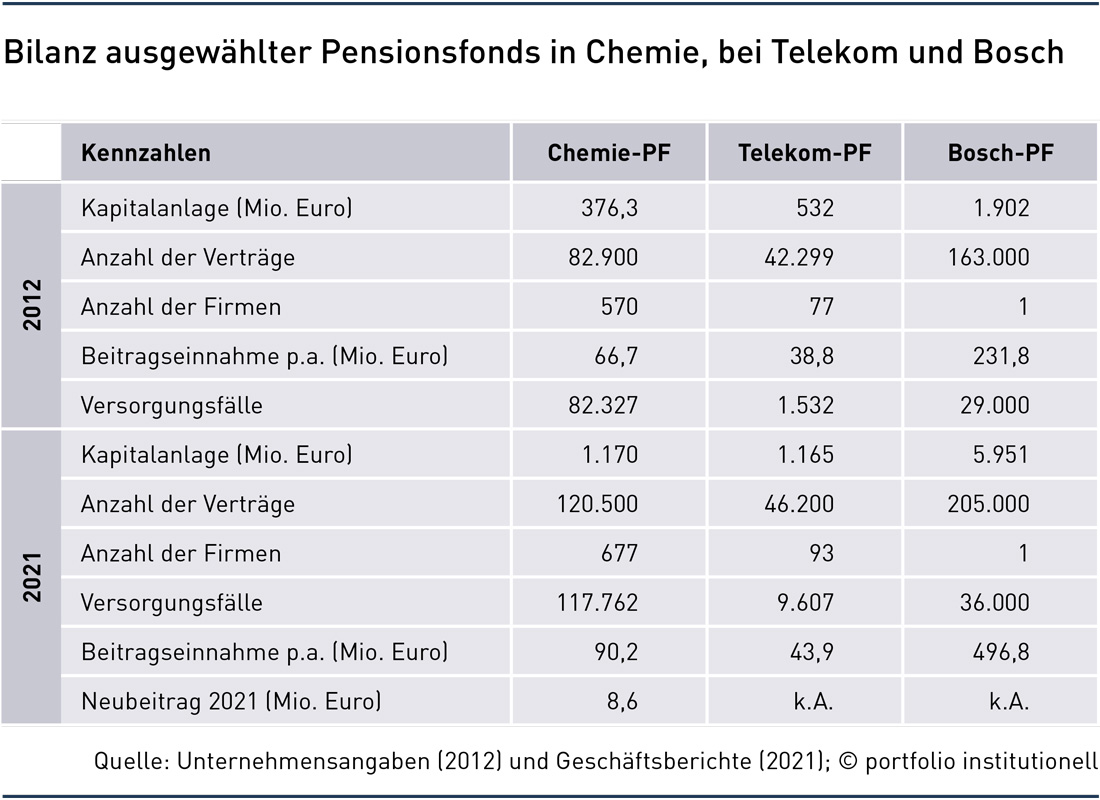

Bilanz ausgewählter Pensionsfonds in Chemie, bei Telekom und Bosch

Der Pensionsfonds, fünfter und jüngster bAV-Durchführungsweg, wird 20 Jahre alt. Deutsche Telekom und Bosch waren die Pioniere bei Dienstleistungs- und Industrieunternehmen, die Chemiebranche hatte den ersten Fonds überhaupt auf den Markt gebracht. Wie sich die Dinge von den Anfängen bis heute entwickelt haben.

Die Geburtsstunde schlug Pensionsfonds hierzulande 2002. Damit sollte die ebenfalls 2002 mit Rechtsanspruch für Arbeitnehmer versehene Entgeltumwandlung auf breitem Wege ermöglicht werden, nämlich über die versicherungsförmigen bAV-Wege Direktversicherung, Pensionskasse und eben Pensionsfonds (nach Paragraf 3 Nr. 63 EStG). Sie unterscheiden sich vor allem in den Richtlinien für die Kapitalanlage. Während bei Direktversicherung und Pensionskasse jeweils mindestens 70 Prozent in mündelsichere festverzinsliche Wertpapiere fließen müssen, sind es in Pensionsfonds (PF) lediglich 30 Prozent. Damit bieten PF größere Ertragschancen, bergen aber auch deutlich höhere Ertragsrisiken, wie es sich in der Finanzkrise 2008 und auch heute zeigt. Dennoch unterliegen PF sowohl der Versicherungsaufsicht als auch dem Insolvenzschutz im Pensions-Sicherungs-Verein. Inzwischen sind nicht nur versicherungsförmige Leistungszusagen erlaubt, sondern auch nicht versicherungsförmige Zusagen. Das heißt: In der Rentenbezugsphase sind dann auch Aktienquoten bis zu 70 Prozent erlaubt.

Aber: Die Arbeitgeber müssten bei schlechter Kapitalmarktlage unter Umständen Geld nachschießen. Das VAG erlaubt PF jedoch fünf Prozent des Betrags der versicherungstechnischen Rückstellungen als Unterdeckung, solange die Belange der Begünstigten gewahrt sind sowie Arbeitgeber und Pensionsfonds einen Plan zur Wiederherstellung der Bedeckung des Sicherungsvermögens entwickeln, den die Bafin genehmigen muss (Paragraf 240 VAG). Derzeit haben 35 Pensionsfonds eine Bafin-Zulassung (Stand: 31. Dezember 2021), davon rund zehn PF aus der Industrie oder von Dienstleistern, darunter Bosch, Chemie, Daimler, IBM, Nestlé, RWE, Siemens, Telekom und Techniker Krankenkasse.

Die Bilanz nach 20 Jahren soll exemplarisch an drei Pensionsfonds analysiert werden, die zu den ältesten ihrer Art gehören: der Chemie-PF, der als erster die Bafin-Zulassung erhielt (April 2002), der Telekom-PF als erster Dienstleister-PF (April 2002) und der Bosch-PF als erster Industrie-PF (Oktober 2002). Der Chemie-PF gehört seit 2007 zur R+V und bietet Kunden das, was alle PF tun: zum einen beitragsbezogene Pensionspläne für arbeitgeberfinanzierte Beiträge und Entgeltumwandlungen sowie spezifische Pensionspläne für Unternehmen, die ihre Pensionsverpflichtungen aus Direktzusagen auslagern wollen. Die Ergebnisse nach 20 Jahren sind vorzeigbar, obwohl man die eigentliche Bilanz erst Ende des Jahres ziehen kann: 2021 übertraf der Chemie-PF die Ergebnisse des Vorjahres in allen wesentlichen Kennziffern, wenn auch auf teilweise noch immer niedrigem Gesamtniveau. Grund: Es wird „nur“ die Beitragszusage mit Mindestleistung (BZML) geboten. Sein Marktanteil erreichte bei den beim GDV gemeldeten 15 Pensionsfonds beim laufenden Neubeitrag 2021 einen Marktanteil von rund 13 Prozent. Insgesamt kamen bei den GDV-PF 49.000 Versicherte hinzu; im Bestand sind es nun 640.000 Personen.

Beim Chemie-PF wurden rund 4.600 neue Verträge mit einem Neubeitrag von insgesamt 8,6 Millionen Euro abgeschlossen. Im Jahr 2021 wuchs der Bestand damit auf 120.500 Verträge – siehe Tabelle. Angaben zur durchschnittlichen Verzinsung der Kapitalanlage und zur Nettorendite sucht man auch im Jubiläumsjahr vergeblich im Geschäftsbericht. Schon bei früheren Nachfragen hieß es: „Angaben zur Verzinsung und Nettorendite sind bei Pensionsfonds unüblich und machen auch nicht wirklich Sinn.“

Die ursprüngliche Idee, Arbeitnehmer an den Kapitalanlage-Erfolgen von PF über die bAV teilhaben zu lassen, geht sicherlich nicht jedes Jahr auf. Unterm Strich sind daher in 20 Jahren mit mindestens drei größeren Finanzkrisen nicht alle Blütenträume gereift. Dennoch können sich die Ergebnisse sehen lassen. So schaffte der Telekom-PF, ein Gegenseitigkeitsverein mit Angeboten für bAV insbesondere für seine Mitarbeiter im Konzern sowie Beteiligungsunternehmen beziehungsweise frühere Konzerngesellschaften, im Schnitt aller Jahre 3,5 Prozent Verzinsung. Zur Genesis gehören auch stetig angepasste Strategien rund um das Konzept, um erfolgreich zu bleiben. So wurde 2018 ein neues Wertsicherungskonzept erstellt, um Mitarbeitern entsprechend ihrem Lebenszyklus bei rentennahem Alter eine risikoärmere Investition zu erlauben, erinnert sich PF-Vorstandsmitglied Uwe Truetsch. Heute setzen die 83.000 Telekom-Beschäftigten auf zwei bAV-Säulen: Neben der vom Arbeitgeber finanzierten beitragsorientierten Versorgungszusage über einen Kapitalkontenplan mit einem Volumen von 11,3 Milliarden in der Konzernbilanz dient der Pensionsfonds der zusätzlichen Entgeltumwandlung. Der Fonds verwaltet über 1,1 Milliarden Euro Kapitalanlagen, darunter mehr als 260 Millionen Euro, die seit 2006 in einem Sondervermögen zur Ablösung von Direktzusagen ausgelagert wurden (Pensionsplan 2006). Die klassische Entgeltumwandlung funktioniert weiterhin über die BZML (Pensionsplan 2001). Der Jahresüberschuss betrug beim nicht gewinnorientierten Telekom-PF 2021 rund 42.000 Euro – nach einem Fehlbetrag von 11.000 Euro 2020. Quellen waren eine Verwaltungskostenumlage und die Erhebung von Mitgliedsbeiträgen. Der Jahresüberschuss wurde komplett in Verlustrücklagen eingestellt, so der Geschäftsbericht. Die Beitragseinnahmen stiegen im Vergleich zu 2020 um 0,5 Prozent auf 43,9 Millionen Euro. Sie resultieren zu 98 Prozent aus Entgeltumwandlung. Insgesamt kamen 2021 rund 500 neue Verträge hinzu.

Die Idee, bAV als Arbeitgeber zu spendieren und zusätzlich Arbeitnehmern über Entgeltumwandlung die Chance zur bAV-Aufstockung zu geben, verfolgt auch Robert Bosch. 1999 fasste man den AG-finanzierten Teil in einem Kapital-Vorsorge-Plan zusammen, 2002 folgte dann unter Federführung von Bernhard Wiesner die Gründung des PF zur bilanzneutralen und konzerneinheitlichen Entgeltumwandlung. Dabei legt Bosch einen Firmenzuschuss von 15 Prozent bei Einkommen bis zur Beitragsbemessungsgrenze drauf und bietet insgesamt eine BZML. Allein der PF zählt bis Ende 2021 rund 200.000 Teilnehmer und ein Vermögen von 5,9 Milliarden Euro. Die durchschnittliche Rendite beträgt stolze 6,4 Prozent pro Jahr. „Eine langfristige renditeorientierte Anlagestrategie mit einer breiten Diversifikation hat dies ermöglicht“, blickt Dirk Jargstorff, Leiter Betriebliche Versorgungsleistungen, zurück. Alleiniger Zweck ist, verlässliche und ertragsreiche Betriebsrenten zu generieren. Seit 2016 gestaltet Bosch auch die Rentenphase kapitalmarktorientiert. Der Jahresüberschuss 2021 betrug 123.000 Euro, wobei der Fonds, wie das Telekom-Pendant, keinerlei Gewinnerzielungsabsicht verfolgt. Aber ein gewisses Polster kann ja im Sinne der Krisenresilienz nicht schaden. Ein markantes Beispiel: 2019 wurden die Anlagestrategien für die zunehmenden Garantiebestände langfristig neu ausrichtet. Dazu wird eine Fondsrente genutzt. Ohne Wechsel auf die Fondsrente bei den Zahlbetragsrenten (Überschussrente bleibt versicherungsförmig) wäre das versicherungsförmige Segment von 7.000 auf 30.000 Bezugsberechtigte im Jahr 2024 gestiegen. Mit dem Schwenk konnte der mittlerweile geschlossene versicherungsförmige Rentnerbestande (7.000 Rentner; rund 200 Millionen Euro Deckungsrückstellungen) aus eigener Kraft abgesichert werden. „Dieses Produkt im Sicherungsvermögen sichert innerhalb des Anlagemixes durch eine garantierte Mindestverzinsung und Überschussbeteiligungen kontinuierlich Basiserträge ab“, erklärt Pensionsfonds-Chef Jargstorff. Für jeden Mitarbeiter bis zum 55. Lebensjahr wird chancenorientiert investiert, danach sukzessive auf sichere Rententitel umgeschichtet.

Bislang kommen Pensionsfonds in der deutschen Privatwirtschaft Ende 20220 auf Deckungsmittel in Höhe von 55,3 Milliarden Euro. Erfasst sind 798.000 Anwärter und 386.000 Rentner. Damit haben PF 8,2 Anteil an den gesamten Deckungsmitteln der privatwirtschaftlichen bAV. Die Tendenz bei PF ist stark steigend. Ein Indiz für diesen Trend: Alle Sozialpartnermodelle mit reiner Beitragszusage, die sich aktuell in der Projektphase befinden, bedienen sich bei der Umsetzung eines Pensionsfonds.

Autoren: Detlef PohlSchlagworte: Pensionseinrichtungen | Pensionsfonds/CTA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar