Nur auf Einladung zum Investment

Die größten Staatsfonds im Überblick

Sovereign Wealth Funds, oder schlicht Staatsfonds, sind eine der letzten Bastionen, von denen sich Vermögensverwalter noch nennenswertes Asset-Wachstum erhoffen können. Ob die Hoffnung Realität wird, steht aber auf einem ganz anderen Blatt. Schließlich bleiben die Investoren mit den größten Geldspeichern lieber unter sich.

Der Internationale Währungsfonds definiert Staatsfonds als „Investmentfonds der Regierung, die für eine Vielzahl makroökonomischer Ziele“ ins Leben gerufen werden. Die Regierung tritt dabei sowohl als Sponsor als auch als Kontrolleur und Nutznießer in Erscheinung, was die Vehikel von öffentlichen Pensionsfonds unterscheidet, bei denen der Staat ausschließlich als Sponsor auf den Plan tritt. Die ersten dieser Anlagevehikel wurden Mitte des vergangenen Jahrhunderts mit Hilfe sprudelnder Petrodollars in den Golfstaaten aufgelegt. Die Kuwait Investment Authority beispielsweise, heute die Nummer sechs unter den Staats- und Ölfonds, wurde 1953 gegründet. In der Gegenwart fallen die staatlichen Akteure als Investoren zunehmend ins Gewicht. Laut einer Studie von Preqin, Spezialist für Datenanalysen im Bereich alternativer Investments, ist das Anlagevolumen der 72 größten Sovereign Wealth Funds im vergangenen Jahr erstmals über die Marke von fünf Billionen US-Dollar geklettert. Ende Oktober summierten sich die Assets auf rund 5,38 Billionen US-Dollar. Das entspricht einem Plus von 16,8 Prozent im Vergleich zu 2012. Und gegenüber dem Stand vom Oktober 2008, als Preqin die Daten dieses Sektors erstmals analysierte, wuchs das Vermögen um 76,4 Prozent.

Dieses schiere Volumen stößt im Lager der Asset Manager natürlich auf großes Interesse. Anbieter, die sich Wachstum auf die Fahne geschrieben haben, können hier – so die landläufige Meinung – aus dem Vollen schöpfen. Laut der PwC-Studie mit dem sperrigen Titel „U.S. Asset Management: Strategic Imperatives for Asset Managers“ ist das Wachstum bei Sovereign Wealth Funds einer von fünf Makrotrends im Investmentmanagement. Die anderen lauten Demografie, Änderungen im Sozialverhalten, Technologieveränderungen und zunehmende Interkonnektivität der Schwellenländer. Ungeachtet der monetären Verlockungen haftet Staatsfonds der Ruf an, nicht zu den besonders handzahmen Kunden zu gehören. Sie seien äußerst serviceorientiert, heißt es. Beispielsweise soll es vorkommen, dass sie mit der Bitte an ihre Asset Manager herantreten, die eigenen Analysten bei komplexeren Themen mal eben anzulernen. Wie die Anbieter wohl reagieren, wenn Pensionskassen oder gar Stiftungen aus der Provinz diese Bitte äußern?

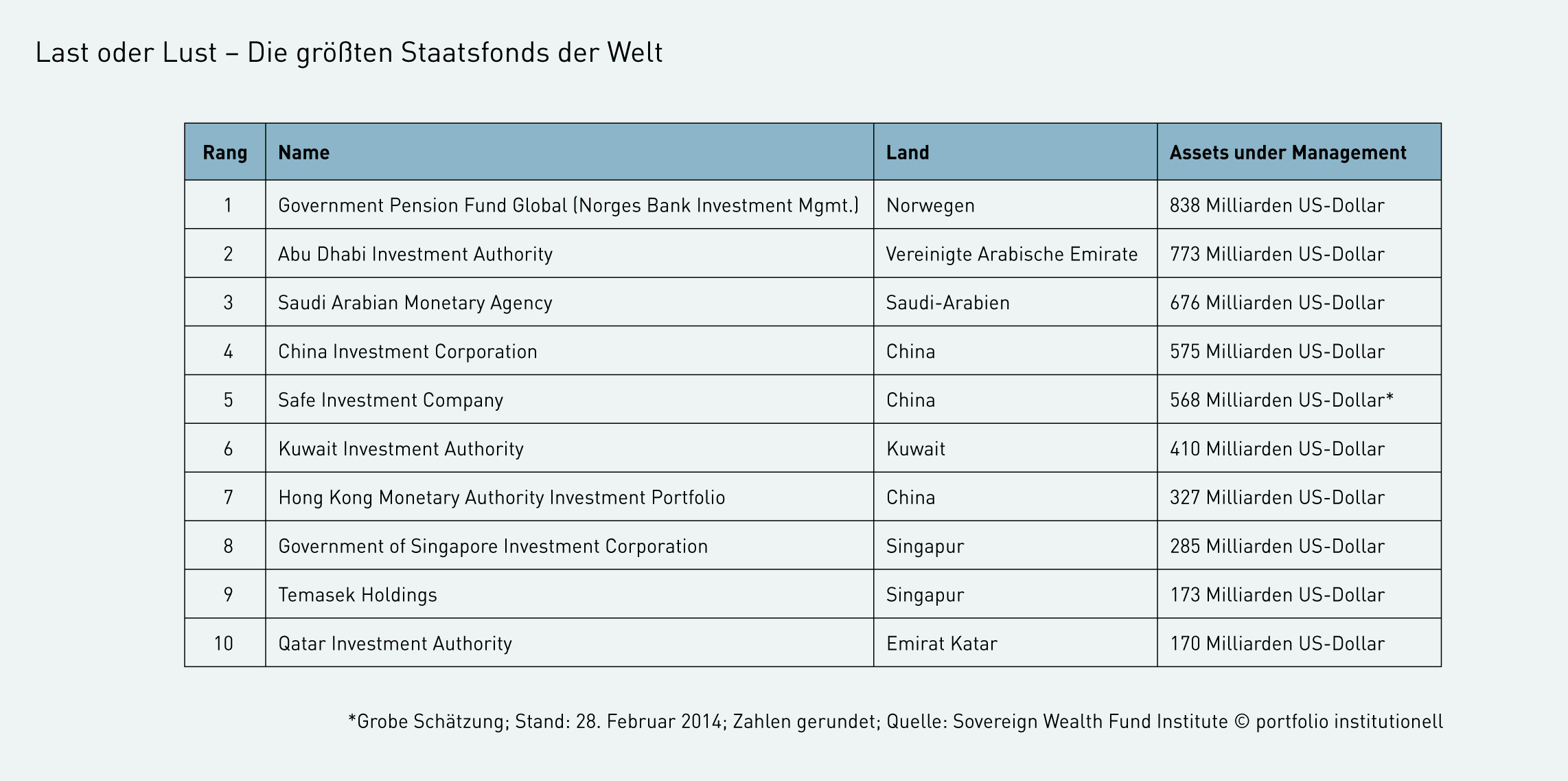

Zudem gelten Staatsfonds als harte Knochen, wenn es um Verwaltungs-Fees geht: „Sovereign Wealth Funds verstehen ganz genau, was sie tun, warum sie es tun, und sie haben den Luxus eines langen Anlagehorizonts, um ihre Anlageziele auch zu erreichen“, sagt Firas Mallah, Managing Director bei BMO Global Asset Management. Er weiß, wovon er spricht. BMO verwaltet mehr als eine Milliarde US-Dollar in Form von Sovereign Wealth Assets. Asset Manager, die in diesem Hinblick ebenfalls an einer Zusammenarbeit interessiert sind, sollten wissen, dass Kontakte aber nur ein Teil des Puzzles sind: „Investoren wie sie haben bereits alles gesehen. 90 Prozent der Top-100-Manager haben ihre Produkte bereits vorgestellt.“ Eine weitere Eigenschaft von Staatsfonds besteht neben ihrem Know-how in ihrer finanziellen Schlagkraft, die sich zusehends entfaltet. In der Tabelle sind die zehn größten Sovereign Wealth Funds aufgelistet. Selbst unterhalb der Top 25, darunter Schwergewichte wie der National Welfare Fund aus Russland, beträgt das Anlagevolumen über 50 Milliarden US-Dollar. Vor dem Hintergrund ihrer Leistungsfähigkeit ist es nur recht und billig, dass sie im Deal Sourcing durch direkte Investments punkten und ihre Größenvorteile für Investitionen nutzen, ohne dabei auf Asset Manager zurückzugreifen. Wie aus der Datenbank des Sovereign Wealth Fund Institute hervorgeht, haben die Staatsfonds im vergangenen Jahr nicht weniger als 1.883 Direktinvestments getätigt, die sich auf ein Gesamtvolumen von rund 66 Milliarden US-Dollar summieren. Vieles spricht dafür, dass die Schwergewichte ihre Direktinvestitionen weiter hochfahren. Die Anzahl der Transaktionen hat sich gegenüber 2011 bereits mehr als verdreifacht. Und warum sollte sich an dem Trend etwas ändern? Besonderes Interesse haben Staatsfonds im vergangenen Jahr an Real Estate gezeigt. Mit 27 Prozent entfiel mehr als jede vierte Transaktion auf den Sektor, gefolgt von Finanzgesellschaften, die für 17 Prozent aller Direktinvestitionen standen. Daneben haben die Investoren Gelder in Unternehmen aus den Sektoren Materials, Energie und Versorger gesteckt.

Wer passt zu wem?

Ein weiterer Trend geht in Richtung Co-Investments. Selbstbewusste und sophistizierte Häuser kooperieren, um mehr Kontrolle über ihre Portfolios und die daraus resultierenden Renditen zu gewinnen. Der Austausch von Informationen, Transaktionen und Erfahrung hat sich laut William Royan, Kommunikationsexperte beim milliardenschweren Ontario Teachers‘ Pension Plan, in den zurückliegenden drei Jahren rasant beschleunigt. Die Pensionseinrichtung klassifiziert sich selbst zwar nicht als Staatsfonds, doch das hindert die Kanadier nicht daran, Investmentbande zur Temasek Holding oder der China Investment Corporation zu knüpfen, also den Nummern vier und acht unter den größten Sovereign Wealth Fonds.

Ähnlich sieht man das auch beim New Zealand Superannuation Fund, der Nummer 30 unter den finanzstärksten Staatsfonds, wie Matt Whineray hervorhebt. Für den Chef des in Auckland ansässigen Fonds mit einem Anlagevolumen von gut 20,4 Milliarden US-Dollar geht es darum herauszufinden, „wer uns am ähnlichsten ist“ in Themenfeldern wie Governance, Portfoliomanagement und Anlagehorizont. Als Investoren mit ähnlichen Eigenschaften hat Whineray die schlagkräftige Abu Dhabi Investment Authority identifiziert. Im Hinblick auf engere Beziehungen zu anderen Investoren zitiert die US-Fachpresse Stephen Forshaw, Managing Director bei Temasek Holdings, mit den Worten: „Was wir gewinnen, ist Perspektive.“ Mittels engerer Bande sei man aufgeschlossener für Anlagegelegenheiten, so Forshaw. Zudem könne man Netzwerke bilden, die dabei helfen könnten, die Interessen des anderen besser zu verstehen. „Für uns ist es kein Wettbewerb; wir fühlen uns wohl bei dem Gedanken, weitere Investoren an den Tisch zu bringen und selbst auch zu Investmentgelegenheiten eingeladen zu werden.“ Jeder große Investor betont nach Angaben Forshaws, über einen langfristigen Anlagehorizont zu verfügen. Aber nur relativ wenige Häuser hätten in der Praxis den „Luxus der Zeit“. Wenn ähnlich agierende Investoren zusammenfinden, entsteht daraus ein „sehr attraktives Investmentumfeld“, wie der Experte sich ausdrückt.

Um ihrem Anspruch, Assets in Eigenregie zu managen, gerecht zu werden und externe Verwaltungsgebühren zu senken, nehmen die führenden Staatsfonds in zunehmendem Maße Spezialisten unter Vertrag. Vorreiter dieses Trends sind die Staatsfonds aus Singapur und Abu Dhabi. Aber auch der erst vor einem knappen Vierteljahrhundert gegründete und inzwischen weltweit größte Staatsfonds, der Government Pension Fund Global (GPFG) in Norwegen, stockt die Zahl seiner internen Experten auf. Gleichwohl stößt gerade der Ölfonds angesichts seiner schieren Größe zunehmend an seine Grenzen. „Die Herausforderung besteht darin, mit unserem Volumen richtig umzugehen“, betonte der für Aktien zuständige Anlagechef Petter Johnson im Oktober vergangenen Jahres auf einer Konferenz. Seit 2005 hat sich das Fondsvolumen vervierfacht. Und Schätzungen der norwegischen Regierung gehen davon aus, dass das Asset-Volumen bis zum Ende der laufenden Dekade um weitere 50 Prozent zulegen wird.

Wenn Geld zur Last wird

Vor dem Hintergrund der finanziellen Dimensionen werden jene Stimmen lauter, die eine Aufspaltung fordern. Die neue Premierministerin Erna Solberg wies bereits im Wahlkampf im Sommer vergangenen Jahres darauf hin, dass man dem Staatsfonds eine leistungsfähigere Struktur verpassen müsse, um das Maximum bei den Renditen zu erzielen. Sie gab zu bedenken, dass seine Struktur seit Mitte der 1990er Jahre nicht hinterfragt wurde. „Wir sind eine Partei, die an den Wettbewerb glaubt. Wenn man verschiedene Körperschaften gegeneinander antreten lässt, wird es mehr Wettbewerb geben. Und es wird sich zeigen, wer die besten Resultate erzielt.“

An dieser Einstellung hat sich zuletzt nichts geändert. Die Nachrichtenagentur Bloomberg zitierte die neue starke Frau Norwegens jüngst mit den Worten: „Wir müssen uns neu strukturieren und überlegen, wie wir über Anlagestrategien denken. Und Sie können sicher sein, dass wir viel über unsere Sonderstellung nachdenken: unsere Fondsgröße, den langfristigen Ausblick und wie wir aus diesem Umstand Vorteile ziehen können.“ Fragt sich nur, wie sich die Rendite entwickeln wird, wenn der größte Sovereign Wealth Fund der Welt, dessen Anlagevolumen sich im Februar auf 838 Milliarden US-Dollar summierte, tatsächlich aufgespalten wird.

An der Performance hat es zuletzt nicht gemangelt. 2013 erzielte der auf die 1.000-Milliarden-Dollar-Marke (!) zusteuernde Dampfer ein Plus von 16 Prozent, die aus der üppigen Aktienquote von 61,7 Prozent resultierte. Während die Dividendenpapiere im Schnitt eine Rendite von 26,3 Prozent abwarfen, trug der 37,3-prozentige Rentenanteil mit einem Plus von 0,1 Prozent nur marginal zum Ergebnis bei. Ebenfalls interessant ist, dass der von der Norges Bank Investment Management (NBIM) verwaltete GPFG 1,3 Prozent der weltweit emittierten Aktien besitzt. In Europa werden ihm sogar 2,5 Prozent aller Equity-Titel zugerechnet, was ihn zum größten Aktieninvestor Europas macht. Und noch ein Aspekt zur Größe: Die Assets sind inzwischen mehr als doppelt so groß wie die Vermögenswerte der 831 größten College- und Universitätsstiftungen der USA. Selbstverständlich inklusive der Platzhirsche Harvard, Yale und Princeton.

Fazit: Staatsfonds besitzen in der Regel ein enormes Volumen, das sie aus Sicht von Asset Managern höchst interessant macht. Wie die Evolution aber eindrucksvoll vor Augen geführt hat, sind besonders große Lebewesen auf Dauer nicht überlebensfähig. Übertragen auf die Investmentwelt scheint man in Norwegen und auch andernorts allmählich an Grenzen zu stoßen. Weniger ist mehr, muss die Devise lauten. Das werden auch die Investoren mit den größten Geldspeichern und den klügsten Köpfen einsehen müssen.

portfolio institutionell, Ausgabe 4/2014

Autoren: Tobias BürgerSchlagworte: Versicherer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar