Neue Märkte für Windinvestments

Dr. Gerhard Schwartz (Foto: privat) Marteinschätzung Onshore-Windkraft

Investitionen in „Erneuerbare Energien“ stehen weit oben auf dem Wunschzettel institutioneller Investoren. In dieser Asset-Klasse rücken immer mehr Investitionen in Windenergie in den Fokus und lösen Photovoltaik als Hauptanlageklasse ab, schreibt Dr. Gerhard Schwartz in diesem Gastbeitrag.

Grund ist, dass das Angebot an verfügbaren Photovoltaikanlagen mit einer Losgröße, die für institutionelle Investoren Sinn macht, sehr überschaubar ist, seitdem die Förderung von Freiflächen-Photovoltaikanlagen nahezu beendet wurde. Allerdings ist auch der Markt an verfügbaren Windenergieinvestments begrenzt. Der deutsche Heimatmarkt – derzeit immer noch von zentraler Bedeutung – kann auf Dauer nicht allein das verfügbare Kapital zu adäquaten Risikoprämien aufnehmen. Es gilt, über den Tellerrand hinaus auch andere Märkte auf ihre Tauglichkeit für langfristige Kapitalanlagen in Erneuerbare Energien zu untersuchen. Mit diesem Beitrag wird zunächst erläutert, wie eine sach- und fachgerechte Anlageentscheidung in Erneuerbare-Energien-Märkte gefällt werden kann. Anschließend wird eine Einordnung verschiedener Märkte unter Risk-Return-Gesichtspunkten vorgenommen.

Institutionelle Investoren haben mittlerweile allesamt Erfahrungen mit Immobilien als prominentestem Vertreter alternativer Investments gemacht. Bei Core-Strategien stehen die Risiken „Bonität der Mieter“, „Anschlussvermietung“ und „Wertentwicklung des Assets“ einer moderaten Rendite von meist deutlich unter vier Prozent gegenüber. Weiterhin ist für Immobilienanlagen charakteristisch, dass erst zum Ende der Laufzeit des Investments, dem Verkaufszeitpunkt der Immobilie, der Restwert realisiert und damit die Wertentwicklung immanent wird. Das Renditeniveau von Windenergie-Investments mit „Core-Eigenschaften“ (fertig errichtete Anlagen mit Netzanschluss, keine Entwicklungsrisiken, stabile Tarifsysteme) liegt selbst in Deutschland noch etwas darüber, zurzeit bei circa fünf bis 5,5 Prozent bei moderatem Leverage. So ähnlich die Rendite der Investments sein mag, so unterschiedlich ist das Investmentprofil.

Windenergie-Investments mit Core-Eigenschaften generieren, abgesehen von Schwankungen der Windressource, ab dem ersten Tag Ertrag, der kontinuierlich für stabile Ausschüttungen sorgt und über die technische Laufzeit der Anlage nahezu identisch bleibt. Das Investment korreliert nur sehr gering mit dem allgemeinen Kapitalmarktgeschehen. Auch einen Restwert, dessen Prognose bei Immobilien einen wesentlichen Teil der Rendite ausmacht, gibt es bei Buy-and-Hold-Strategien nicht, so dass kein Äquivalent zum Anschlussvermietungs- und Wertentwicklungsrisiko besteht. Allerdings ist eine entscheidende Stellgröße, mit welchem Stromerlös nach Auslauf des fixen Einspeisetarifs gerechnet wird. Hier gibt es viele verschiedene Prognosen. Allgemein kann nur zu vorsichtigen Schätzungen geraten werden, gilt es doch, so gravierende Marktänderungen wie die großflächige Stilllegung von Atom- und Kohlekraftwerken einzuschätzen. Technische Risiken sind aufgrund der großen Erfahrung der vergangenen 20 Jahre bei einer Core-Strategie mit dem Einsatz ausschließlich erprobter Anlagen renommierter Hersteller eher zu vernachlässigen. Das Bonitätsrisiko besteht hingegen – ähnlich Immobilieninvestments – schon, aber in abgewandelter Form: Es kommt auf die Bonität desjenigen an, der die Einspeisevergütung zahlt oder für deren Zahlung garantiert. Hier sind wir beim Kernrisiko für Investitionen in Erneuerbare Energien angekommen: Die genaue Tarifstruktur ist zu analysieren. Dies ist das schwierigste Unterfangen. Denn es gilt, sich eine Meinung über die Bestandskraft eines Tarifes für einen Zeitraum von 15 bis 20 Jahren zu bilden.

Der wichtigste Punkt ist die exakte Analyse des Vergütungsmechanismus. Zu unterscheiden sind staatliche Einspeisetarife von Systemen mit Stromabnahmeverträgen, sogenannte PPAs (Power Purchase Agreements). Bei PPAs steht typischerweise ein Industriekunde oder ein Stromvermarkter als Vertragspartner zur Verfügung und bietet an, den Strom für eine fixierte Laufzeit zu festen Preisen abzunehmen. Das Bonitätsrisiko in dieser Form ist einem Single-Tenant-Risiko bei Immobilien sehr ähnlich – das Schicksal hängt von der Vertragstreue und Bonität eines einzelnen Vertragspartners ab. Solche Modelle sind typischerweise als deutlich risikoreicher zu qualifizieren als Vergütungssysteme mit staatlicher Vergütungsregelung. Bei den immer noch überwiegend vorzufindenden Vergütungssystemen mit staatlich geregelter Einspeisevergütung ist die wichtigste Aufgabe, eine Einschätzung zu treffen, welche rechtliche Qualität die Einspeisevergütung hat, und damit abzuleiten, ob auf den rechtlichen Bestand der Regelung langfristig gebaut werden kann.

Das deutsche Erneuerbare-Energien-Gesetz beispielsweise ist als Bundesgesetz ausgestaltet und genießt damit den vollen rechtsstaatlichen Schutz. Ein Real Decreto, das in Spanien die Einspeisevergütung für Erneuerbare Energien regelt, rangiert hingegen in der Hierarchie unterhalb eines Gesetzes, ist etwa einer Rechtsverordnung vergleichbar und – vereinfacht gesagt – auch leichter mit Rückwirkung zu ändern, wie im Jahre 2012 geschehen. Zur rechtlichen Analyse gehört auch eine Überprüfung etwaiger Öffnungsklauseln, beispielsweise das Bestehen eines Budgetvorbehalts. Damit kann die Regelung jederzeit bei Überschreiten des Budgets angepasst werden, so etwa zuletzt in Großbritannien geschehen. Allen rechtsstaatlichen Regeln zum Trotz kann auch ein formal bestens geschütztes Regelwerk bei entsprechendem wirtschaftlichen und damit auch politischen Druck geändert werden. Hierfür sind Systeme anfälliger, die direkt aus dem Staatshaushalt finanziert werden. Weniger anfällig sind hingegen umlagebasierte Systeme wie in Frankreich oder Deutschland. Der Entscheider muss sich daher einen Überblick über den „Gesundheitszustand“ des Systems machen. Eine Einschätzung gelingt, wenn man sich mit den Grundpfeilern der Ausbaustrategie im jeweiligen Land beschäftigt: Ausbauziel versus Ausbaustand, Energiemix heute versus Plan des Energiemix von morgen, Einspeisevergütung versus Markttarif. Einen wichtigen Hinweis auf die wirtschaftliche Tragfähigkeit des Landes gibt dessen Krediteinstufung an internationalen Finanzmärkten, beispielsweise durch Ratings internationaler Rating-Agenturen oder durch die Rendite auf Staatsanleihen ausgedrückt.

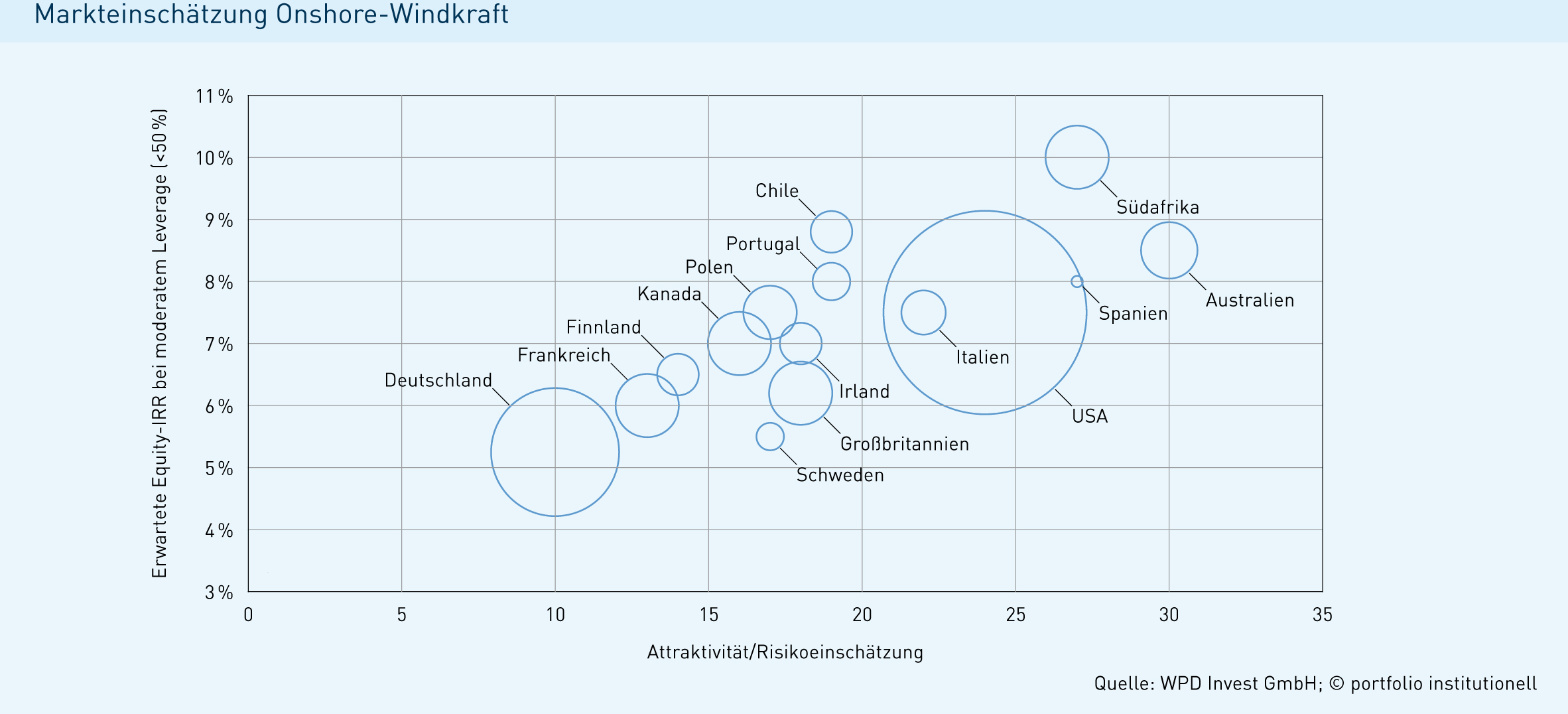

Wendet man die oben beschriebenen Kriterien auf Windenergie-Investments an und betrachtet daneben das jeweilige Marktvolumen und die Nachfragesituation auf den jeweiligen Märkten, so könnte die Risiko-Return-Einschätzung für gängige Investitionsländer wie auf der unten folgenden Grafik aussehen (die Größe der Kreise spiegelt die Größe des jeweiligen Marktes wider).

Deutschland ist immer noch der sicherste Markt für Investitionen in Erneuerbare Energien. Dem tragen auch die momentan erzielbaren Renditen Rechnung. Der Markt ist allerdings trotz seiner Größe aufgrund der Vielzahl der Investoren stark umkämpft, so dass die Renditen weiterhin unter Druck bleiben. Zweitwichtigster Markt ist mittlerweile Frankreich. Die Renditen in Frankreich sind moderat höher anzusetzen, was insbesondere in der kürzeren Laufzeit des fixen Einspeisetarifes begründet ist. Frankreich steht weiterhin fest zu seinen Ausbauzielen (23 Prozent des Stromverbrauches aus Erneuerbaren Energien bis 2020, 32 Prozent des gesamten Energieverbrauchs bis 2040). Zudem hat die französische Regierung stets dafür Sorge getragen, Investitionssicherheit zu gewähren, auch wenn die Regelungen zum Einspeisetarif aus formaljuristischen Gründen mehrfach angepasst werden mussten.

Finnland bleibt weiterhin ein stabiler Markt für Windenergie-Investments. Die finnische Regierung ist nicht nur aufgrund europäischer Vorgaben am Ausbau der Windenergieressourcen interessiert, sondern auch um einer Energieautarkie näher zu kommen und weniger von Importen, insbesondere aus Russland, angewiesen zu sein. Der Markt ist allerdings vergleichsweise klein, so dass er nur in begrenztem Maße Kapital aufnehmen kann. Der jährliche Zubau an Windprojekten liegt derzeit bei circa 250 Megawatt – dazu als Vergleich Deutschland: Hier wurden 2014 im Onshore-Bereich 4.750 Megawatt zugebaut.

Schweden wurde noch vor zwei Jahren als weiterer wesentlicher Markt in der EU angesehen. Das skandinavische Land wartet aber durch den starken Verfall der Zertifikatspreise gegenwärtig mit einem dem Risikoniveau nicht entsprechenden Renditeniveau auf.

Auch jenseits der Grenzen der Europäischen Union bieten sich mittlerweile interessante Investitionsmärkte, die in naher Zukunft durch ihre stetige Professionalisierung auch für deutsche institutionelle Investoren interessant werden könnten. Bei vielen steht der chilenische Markt schon heute im Fokus. Dieser ist stark opportunitätsgetrieben: Üblicherweise sorgen hier privat verauktionierte PPAs für den Einkommensstrom. Als Single-Tenant stehen oft Minenbetreiber in Insellage zur Verfügung – ein Umstand, der einen deutlichen Risiko-Rendite-Sprung rechtfertigt. Der US-amerikanische Markt ist ob seiner Größe und Professionalisierung ein attraktiver Markt und bietet interessante Renditechancen. Allerdings können diese Renditen nur über Steuergutschriften eingelöst werden, der Markt ist also vor allem für Investoren mit US-Steueraufkommen interessant. Andere Investoren können sich diesen Vorteil nur schwer nutzbar machen.

Abschließend lässt sich festhalten, dass auch jenseits der deutschen Landesgrenzen die Energiewende stattfindet und zunehmende Investitionsvolumina entstehen. Teilweise – aus Investorensicht – mit höherem Investitionsrisiko behaftet, aber auch mit deutlich höheren erzielbaren Renditen. Neben der bloßen Betrachtung von Risk-Return-Relationen darf aber ein ganz wesentlicher Punkt nicht unterschätzt werden: die richtige Partnerwahl. Denn je weiter man sich über die eigenen Grenzen hinauswagt, desto mehr muss man auf die Fähigkeiten eines Investitionspartners und dessen Expertise im fremden Land vertrauen können.

portfolio institutionell, Ausgabe 10/2015

Autoren: Gerhard Schwartz In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar