Mit kontrollierter Offensive zum Erfolg

Mit kontrollierter Offensive versuchen Wertsicherungskonzepte und Best-of-Two-Ansätze, an steigenden Märkten zu partizipieren. Dies ist ihnen im vergangenen Jahr gelungen. Ein einfaches Jahr war 2013 dennoch nicht für die asymmetrischen Ansätze.

Eine späte Rebblüte, Wetterkapriolen im Sommer und ein nasser Herbst: All dies hat deutschen Winzern 2013 das Leben schwergemacht. Die Ernte fiel deutlich kleiner aus als üblich. Dennoch ist die Winzergemeinde zufrieden, denn zumindest die Qualität der Weine stimmt. 2013 ist ein guter Jahrgang, und das nicht nur in alkoholischer Hinsicht. Auch für Aktieninvestoren war 2013 ein gutes Jahr, zwar nicht frei von Schwankungen, aber zumindest mit einem klaren Trend in der zweiten Jahreshälfte: nach oben. Ein Freund solch klarer Trends sind Wertsicherungskonzepte und Best-of-Two-Ansätze. Es ist also an der Zeit, genauer zu schauen, ob die asymmetrischen Konzepte diesen Freund nutzen konnten.

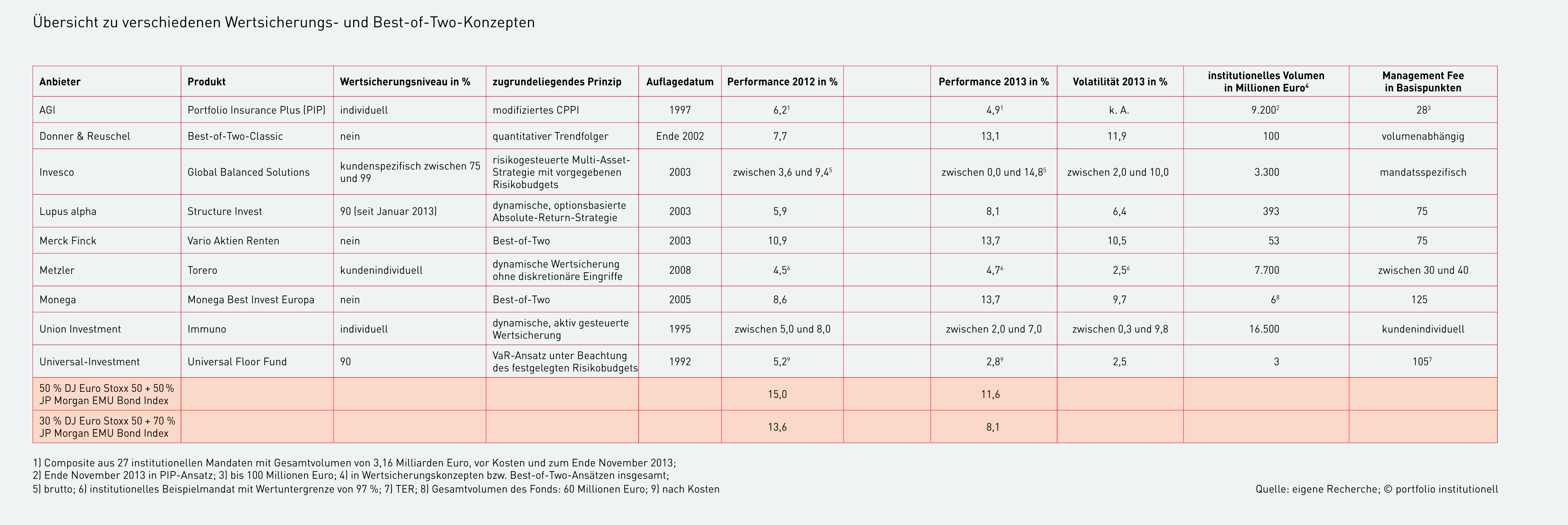

Im richtigen Markt zur richtigen Zeit investiert zu sein, bestimmt zum Großteil die Performance einer Anlage. Wertsicherungskonzepte und Best-of-Two-Ansätze versuchen, diese Marktentscheidung zu automatisieren, und zwar frei von menschlichen Prognosen. Wie der Absicherungsklassiker CPPI (Constant Proportion Portfolio Insurance) orientieren sich die im Folgenden vorgestellten Wertsicherungskonzepte an bestimmten Wertuntergrenzen, arbeiten dabei allerdings mit aktiven Elementen. Einzige Ausnahme stellt das dynamische Torero-Konzept von Metzler dar, das auf jegliche diskretionäre Eingriffe verzichtet. Dem Cash-Lock-Problem, dem sich klassische CPPI gegenübersehen, sobald die Wertuntergrenzen erreicht sind, wird mit einer Aufteilung des Risikobudgets vorgebeut. „Durch die effiziente Verteilung des Risikobudgets vermeidet der Torero den Cash-Lock und ermöglicht den schnellen Wiedereinstieg“, erklärt Daniel Theilen, Seniorportfoliomanager bei Metzler Asset Management. Entsprechend stellte der Einbruch an den globalen Aktien- und Rentenmärkten im Mai und Juni vergangenen Jahres kein allzu großes Problem für das Konzept dar. Innerhalb kurzer Zeit wurde das Renten-Exposure mehr als halbiert und damit eine Abkopplung von der negativen Rentenmarktentwicklung erreicht. Die Aktienquote wurde am Jahresanfang in mehreren Schritten aufgebaut und über das ganze Jahr auf konstant hohem Niveau gehalten. Das hat 2013 geholfen. Je nach Risikobudget und Universum lagen die Performance-Beiträge aus Aktien für das gesamte Jahr 2013 zwischen 1,5 und 15,9 Prozent. „Die Optionsreplikation hat sichergestellt, dass die Partizipation an den negativen Rentenmärkten auf ein Minimum reduziert und gleichzeitig die Partizipation an den positiven Aktienmärkten maximiert wurde“, führt Theilen aus.

Ähnlich wie Metzler arbeitet auch Lupus alpha in seinem Wertsicherungskonzept mit Optionsreplikation. „Um die Kosten der im Fonds befindlichen Call Spreads zu reduzieren, wurden über das Jahr hinweg regelmäßig zeitwertgenerierende Strategien aufgesetzt“, erläutert Alexander Raviol, Leiter Portfoliomanagement bei Lupus alpha. Mit einer Rendite von 8,14 Prozent konnte der Wertsicherungsfonds „Structure Invest“ 2013 ebenfalls an der positiven Aktienmarktentwicklung partizipieren. Als eine der größten Herausforderungen erwies sich erneut das Niedrigzinsumfeld. Um diesem zu begegnen, erhöhte Lupus alpha Anfang des Jahres die maximale Verlusttoleranz in seinem Fonds von fünf auf zehn Prozent. „Entsprechend konnte mehr Risikokapital in Aktienindexderivate investiert werden, und der Fonds partizipierte deutlich stärker am Aktienmarktanstieg“, so Raviol. Positiv wirkte sich laut dem Lupus-alpha-Mann ein zweiter Punkt aus: „Im Gegenzug zu dem tendenziell ungünstigen Zinsumfeld bieten die im langjährigen Vergleich sehr niedrigen impliziten Volatilitätsniveaus und insbesondere der extrem vorteilhafte Volatilitäts-Skew große Chancen, da diese die Kosten für die eingesetzten Derivatestrukturen bestimmen.“

Bernankes Rede und deren Auswirkungen

Das Niedrigzinsumfeld machte nicht nur Lupus alpha zu schaffen, sondern auch den Wertsicherungskonzepten von Union Investment. So standen den entsprechenden Mandaten zu Beginn des Jahres weiterhin nur unterdurchschnittliche Risikobudgets zur Verfügung. „Dennoch waren diese im Vergleich zum Vorjahr leicht erhöht. Hintergrund war die sehr positive Performance 2012“, relativiert Thomas Bossert. Für den Geschäftsführer von Union Investment Institutional waren 2013 vor allem zwei Monate entscheidend: Juni und Juli. „Zunächst hatten wir im Juni eine historisch einmalige Situation. Seit 1998 gab es bislang keinen einzigen Monat, in dem sowohl deutsche Aktien als auch Renten Verluste von mehr als einer Standardabweichung zu verzeichnen hatten – bis Juni 2013“, erinnert sich Bossert. „Die überraschende Ankündigung der Fed, auf absehbare Zeit das Ausmaß der Liquiditätsflutung der Märkte zu reduzieren, hat für steigende Zinsen und fallende Aktienkurse gesorgt – nebst Spread- und Währungsverlusten vor allem bei den Entwicklungsländern. Unsere Mandate konnten sich dieser Abwärtsbewegung nicht entziehen“, führt er aus. Trotz alledem war 2013 für das Immuno-Wertsicherungskonzept ein gutes Jahr. Der Grund: In der zweiten Jahreshälfte erfolgte ein schneller und überproportionaler Risikoaufbau. Im Juli setzte das Union Investment Committee, das für alle Mandate der Gesellschaft die aktiven Positionierungen ausformuliert, ein deutliches Kaufsignal für Aktien. Dieses wurde auch in den Immuno- und Konvexo-Mandaten umgesetzt – mit der Folge, dass das Risikobudget allgemein höher und spezifisch mit Aktienrisiko ausgelastet wurde. In der Mehrheit lag die Performance der Immuno-Mandate 2013 zwischen zwei und sieben Prozent. Noch einen Schnaps besser schnitt das Schwesterkonzept Konvexo ab. Der Mehrertrag gegenüber einem vergleichbaren Immuno-Mandat betrug im Schnitt 1,5 Prozent. „Bei Konvexo haben wir dieselbe Maschine wie bei Immuno, aber einen sportlicheren Fahrstil“, erläutert Bossert. Da die Wertuntergrenze nicht hart ist, hat der Manager mehr Spielraum bei der Suche nach Chancen. „Wenn man die harten Wertuntergrenzen etwas aufbricht, kann man mehr Volatilität nehmen“, so der Union-Geschäftsführer.

Die Rede des Fed-Chefs Ben Bernanke sieht auch Allianz Global Investor (AGI) als entscheidenden Punkt im vergangenen Jahr. Die Portfolios, die mit dem sogenannten PIP (Portfolio Insurance Plus), einer modifizierten CPPI-Strategie, gemanagt werden, habe das angekündigte Tapering der Fed getroffen. „Bis Mitte Juni waren alle Anlageklassen negativ und mit hoher Korrelation davon betroffen und zwangen uns, innerhalb der Portfolios teilweise risikobehaftete Anlagen in Liquidität umzuschichten“, erläutert Dr. Heidi Jäger-Buchholz, Leiterin des Protection-Teams bei AGI. Aber auch hier fand recht zügig eine Reallokation statt, zumindest in den Mandaten, die dies erlaubten. Ab Mitte Juni wurde von Spread-Renten in Aktien reallokiert. Laut Jäger-Buchholz konnten die Portfolios „im Anschluss überproportional von der Erholung der Aktienmärkte profitieren“. Die Aktienübergewichtung wurde bis zum Ende des Jahres beibehalten. Positiv zum Gesamtergebnis habe außerdem die Übergewichtung von Staatsanleihen aus Italien und Spanien sowie die Beimischung von High-Yield-Unternehmensanleihen beigetragen – zumindest in den Portfolien, in denen der Investor diese Asset-Klassen zuließ. Ein Composite aus 27 Mandaten mit einem Gesamtvolumen von 3,16 Milliarden Euro erzielte 2013 eine Performance von 4,88 Prozent vor Kosten, wobei innerhalb dieses Composites die Wertentwicklung der einzelnen Mandate je nach Risikobudget zwischen 14,8 und 1,8 Prozent schwankte. Die Beimischung von Emerging-Market-Bonds hat sich indes nicht ausgezahlt. „Sicherlich hat uns das in diesem Jahr nominal Geld gekostet“, so Jäger-Buchholz. Gut funktioniert habe wiederum die Umschichtung aus Emerging-Market-Bonds in Aktien. „Aufgrund unserer Systematik, nach der Emerging-Market-Bonds mehr Risikobudget binden als Aktien entwickelter Märkte, konnten wir nach der Umschichtung nominal noch stärker in Aktien investieren“, fügt die Leiterin des Protection-Teams aus.

Die Emerging Markets haben auch dem Wertsicherungskonzept von Invesco nicht das gebracht, was man sich Anfang des vergangenen Jahres davon erhofft hatte. Vor einem Jahr sagte Dr. Martin Kolrep, Seniorportfoliomanager für Global Quantitative Equity bei Invesco: „Sofern es die Kundenvorgaben ermöglichen, empfehlen wir derzeit eine Erweiterung der Aktienkomponente auf Schwellenländer.“ Ein Jahr später muss er nun konstatieren, dass einige Komponenten – nämlich eben jene Emerging-Market-Aktien – in dem Global-Balanced-Solution-Konzept, einer risikogesteuerte Multi-Asset-Strategie, zu deren Anlageuniversum Aktien, Renten und Rohstoffe gehören, nicht die Erwartungen erfüllt haben. Neben Schwellenländeraktien gehörten auch einzelne Rohstoffe, wie Gold, nicht gerade zu den Heilsbringern. Dennoch hatte kein einziges Mandat in dieser Strategie 2013 eine negative Wertentwicklung – den anderen Aktien sei Dank. So merkt Kolrep an, „dass Aktien im Rahmen des zur Verfügung stehenden Risikobudgets vergleichsweise höher gewichtet wurden, was sich positiv auf die Entwicklung unseres Konzeptes ausgewirkt hat. Die anderen Anlageklassen haben insgesamt negativ zur Entwicklung beigetragen.“ Die Global-Balanced-Solution-Mandate haben also ebenfalls vom Aufschwung an den Aktienmärkten profitiert, nur bei Portfolien mit sehr geringen Risikobudgets war der Rückgang der Märkte im zweiten Quartal problematisch. Dies führte dazu, dass nur noch begrenzt Risikobudget zur Verfügung stand. Rückblicken für 2013 merkt Kolrep an: „Die Wertsicherung hat risikobegrenzend gewirkt und daher im Gegensatz zum Jahr 2012 insgesamt einen negativen Beitrag zum Gesamtkonzept geleistet.“ Entsprechend breit ist die Spanne der Performance im Global Balanced Solution, sie reicht von null bis 14,8 Prozent brutto.

Deutlich härter traf die negative Entwicklung an den Aktienmärkten der Schwellenländer einen der Best-of-Two-Ansätze von Merck Finck. Im Gegensatz zu den Wertsicherungskonzepten kommt dieses Trendfolgemodell ohne Wertuntergrenzen aus und läuft ausgehend von einer 50:50-Startallokation immer derjenigen der beiden Asset-Klassen „Aktien“ und „Renten“ hinterher, die sich in der Vergangenheit besser entwickelt hat. In selbem Fonds „Vario Spezial“, der das Portfoliogewicht zwischen europäischen Renten und Aktien der Schwellenländer verschiebt, musste Merck Finck 2013 eine negative Performance von minus 4,52 Prozent hinnehmen. Die Hintergründe erläutert Jürgen Böhlen: „Nach einem festen Jahresauftakt im Januar schaffte es der Emerging-Market-Aktienindex im Jahresverlauf nicht mehr, seine Höchststände von Januar zu erreichen, und auch die Erholung von den Tiefstständen im Juni war nur moderat.“

Ein deutlich erfreulicheres Bild liefern unterdessen die beiden anderen Vario-Strategien von Merck Finck. Der in deutsche Aktien und Renten investierende Fonds kam auf eine Performance von 20,26 Prozent. Ausgehend von einer 50:50-Startallokation erfolgte im März eine erste deutliche Erhöhung der Aktienquote auf 60 Prozent. Ab Mai wurde diese dann sukzessive erhöht und lag Ende Dezember bei 100 Prozent. Von den steigenden Aktienmärkten profitierte auch der Vario Aktien Renten, der in europäische Aktien und Renten investiert und dessen Aktienquote von August bis zum Jahresende ebenfalls auf 100 Prozent erhöht wurde. „Auf Jahressicht ist auch hier eine sehr gute Performance zu verzeichnen, und die Outperformance wurde in der zweiten Jahreshälfte mit den steigenden Aktienmärkten erzielt“, erläutert Böhlen. 2013 lag die Performance dieses Fonds bei 13,7 Prozent.

Nicht ideal: der Verlauf an den Aktienmärkten

Ähnlich gut performte der Best-of-Two-Classic von Donner & Reuschel. Ins Jahr startete der Fonds, in dem eine tägliche Adjustierung der Aktienquote erlaubt ist und auf ein jährliches Reset auf eine 50:50-Startallokation verzichtet wird, mit rund 90 Prozent Aktien. Danach legte die Aktienquote des Classics einen Zickzackkurs hin. Als Reaktion auf die Kursrückgänge im März und April wurde sie zunächst bis auf 50 Prozent reduziert, um im April bis Mai wieder auf rund 95 Prozent erhöht zu werden. Als Folge der erneuten Kursrückgänge im Juli wurde der Aktienanteil im Sondervermögen abermals abgebaut, dieses Mal auf knapp 60 Prozent. „Zu diesem Zeitpunkt war der Tiefpunkt der Jahres-Performance mit minus drei Prozent erreicht. Die daraufhin steigenden Aktienmärkte wurden zum Aufbau der Aktienquote bis auf circa 100 Prozent genutzt. Der Kurs des Fonds konnte sich dadurch im zweiten Halbjahr 2013 deutlich erholen“, erläutert Hayri Ulucan, Abteilungsdirektor der Anlageberatung für institutionelle Kunden bei Donner & Reuschel. Obwohl 2013 insgesamt ein gutes Aktienjahr war, erwies sich der Verlauf der Märkte nicht als ideal für die Best-of-Two-Strategie. „Im ersten Halbjahr gab es zwei deutliche Kursanstiege an den Aktienmärkten, gefolgt von einer deutlichen Korrektur. Für diese Trendänderungen muss sich die Strategie jeweils neu positionieren, was mit einer gewissen Anpassungszeit verbunden ist“, erklärt Ulucan. Trotzdem ist er mit der Wertentwicklung des Fonds zufrieden.

Für Anfang 2014 plant die zur Signal-Iduna-Gruppe gehörende Bank die Auflage einer neuen Version des Best-of-Two-Ansatzes. Dabei handelt es sich um eine Multi-Asset-Variante, die eine dynamische Steuerung von elf Anlageklassen ermöglicht. Die unter dem Arbeitstitel „Best of Eleven“ laufende Strategie ermittelt die genauen Quoten der Anlageklassen über ein Zielvolatilitätskonzept. Dabei wird jede Anlageklasse mit jeweils allen anderen Anlageklassen verglichen. „Mit einer Zielvolatilität von maximal fünf Prozent ist die Best-of-Eleven-Strategie eher konservativ ausgerichtet und kann als eine Absolute-Return-Strategie angesehen werden“, so Ulucan. Backtests haben ergeben, dass die Strategie von Ende 2007 bis Ende 2013 eine Performance von 6,2 Prozent pro Jahr abgeliefert hätte. „Institutionelle Anleger haben die Ergebnisse und Grundidee des Konzeptes gut angenommen“, zeigt sich Ulucan optimistisch bezüglich der Auflage dieser neuen Best-of-Two-Version. Allerdings wird erst der Realitätscheck zeigen, ob die Investoren auch tatsächlich anbeißen. Für 2013 muss zumindest festgestellt werden, dass sich das Volumen an institutionellen Geldern in den bestehenden Best-of-Two-Strategien deutlich reduziert hat. Laut Ulucan hatte dies mehrere Gründe. So sei zum einen ein großes Spezialfondsmandat wegen Umstrukturierung des Gesamtportfolios des Investors weggefallen. Zum anderen habe es eine strategische Grundbereinigung der Fondsangebotspalette gegeben, und das komplette Seed Money wurde aus den Fonds entfernt. Das Schicksal der Mittelabflüsse teilte auch Merck Finck. Den Vario-Strategien flossen rund 18 Millionen Euro ab. Schuld sei die gute Performance, woraufhin Gewinnmitnahmen erfolgten.

Ein anderes Bild zeigt sich bei den Wertsicherungskonzepten. Diese verbuchten zum Teil deutliche Mittelzuflüsse. Bei Invesco sind es im Vergleich zum Vorjahr rund 800 Millionen Euro mehr. Dabei handelt es sich laut Kolrep sowohl um neu gewonnene Mandate als auch Zuflüsse von bestehenden Kunden. Bei Union Investment und AGI stieg das investierte Volumen gegenüber 2012 ebenfalls, und zwar um jeweils rund 500 Millionen Euro. Bei Metzler und Universal Investment, deren Floor-Konzept als Geldmarktersatz dient und eine Value-at-Risk-basierte Risikosteuerung verfolgt, blieb das Volumen unverändert.

portfolio institutionell, Ausgabe 1/2014

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar