Managed Futures: Eine fast vergessene Asset-Klasse, die hält, was sie verspricht

Gastbeitrag von PD Dr. Hubert Dichtl (links), Geschäftsführer, Dichtl Research & Consulting GmbH, und Prof. Dr. Wolfgang Drobetz, beide Lehrstuhl für Corporate Finance and Asset Management, Universität Hamburg

Managed Futures, wie auch andere Hedgefonds-Strategien, sind aus dem Blickfeld von Investoren verschwunden – zu Unrecht. Denn gerade in schwierigen Börsenzeiten liefern Managed Futures eine sehr überzeugende Performance und damit auch interessante Korrelationen. Dies zeigt eine Studie der Universität Hamburg.

„Diversification is the only free lunch“! Dieser bekannte und oft zitierte Ausspruch soll angeblich von Harry M. Markowitz stammen, der im Jahr 1990 für seine Arbeiten zur Portfolio-Selection-Theorie mit dem Wirtschaftsnobelpreis ausgezeichnet wurde. Eine Kernerkenntnis der modernen Portfoliotheorie liegt darin, dass der Gleichlauf der Renditen einen maßgeblichen Einfluss auf das Risiko des Gesamtportfolios hat. Vor diesem Hintergrund werden aufgrund ihrer positiven Korrelationseigenschaften gerne „Alternative Investments“ zu den traditionellen Asset-Klassen wie Aktien und Renten beigemischt, wobei dabei gleichzeitig auch alternative Renditequellen erschlossen werden sollen. Wird heutzutage über „Alternative Investments“ diskutiert, so geht es dabei fast ausschließlich um illiquide Asset-Klassen. Dies war nicht immer so. Als früher von „Alternative Investments“ die Rede war, dann standen dabei zumeist sogenannte „Liquid Alternatives“, wozu insbesondere Hedgefonds und später auch Absolute-Return-Strategien zählten, im Mittelpunkt der Betrachtungen.

Bei Hedgefonds gilt stets zu berücksichtigen, dass es nicht „die“ Hedgefonds-Strategie gibt, sondern viele verschiedene Anlagestrategien existieren, die unter diese Kategorie fallen. Vor allem arbitrage-basierte Hedgefonds-Strategien wiesen in der Finanzmarktkrise 2008/2009 massive Wertverluste auf. Der Grund lag darin, dass diese Strategien in aller Regel hochgradig mithilfe von Fremdkapital gehebelt waren, um die betragsmäßig kleinen Arbitrage-Gewinne auf ein attraktives Niveau zu heben. Im Zuge der Finanzkrise wurden dann vielen Hedgefonds die Kredite abrupt gekündigt. Dies führte zum vorzeitigen Auflösen der Arbitrage-Positionen, was wieder massive Kursverluste nach sich zog. Es gibt aber auch Strategien, die ohne expliziten Einsatz von Leverage auskommen, wie zum Beispiel Managed Futures. Managed Futures gehen Long- und Short-Positionen in Aktien-, Renten-, Währungs- und Rohstoffmärkten ein, bei denen sich Auf- oder Abwärtstrends erkennen lassen. Zur Identifizierung von Trends kommen dabei überwiegend regelgebundene Strategien aus dem Bereich Trendfolge beziehungsweise Time-Series-Momentum zum Einsatz.

Managed Futures galten früher aufgrund ihrer positiven Korrelationseigenschaften zu traditionellen Aktien- und Rentenmärkte als ideale Ergänzung in Portfolios. Vor allem in Aktienmarkt-Crash-Phasen – wie zum Beispiel beim Platzen der Dotcom-Bubble oder der Finanzkrise 2008/2009 – waren Managed Futures in der Vergangenheit in der Lage, positive und betragsmäßig hohe Renditen zu erwirtschaften. Mittlerweile wurde es in der institutionellen Kapitalanlage ziemlich ruhig um Managed Futures. Fraglich ist, ob diese Vernachlässigung einer ganzen Anlageklasse berechtigt ist.

Vor diesem Hintergrund wurde an der Universität Hamburg eine Studie angefertigt, in der insbesondere das Verhalten von Managed Futures in den beiden letzten Crash-Phasen Corona-Einbruch und Ukraine-Konflikt untersucht wurde. Der Analysezeitraum reichte von Januar 2000 bis Dezember 2023, wobei alle Monatsrenditen aus in Euro notierten Indexständen berechnet wurden. Das Managed-Futures-Segment wurde mithilfe des von der Société Générale berechneten SG CTA Index abgebildet. Im Analysezeitraum weist der SG CTA Index eine Korrelation zum Aktienindex Stoxx Europe 600 NR von -0,14 auf, was auf ein hohes Diversifikationspotenzial schließen lässt. Eine Analyse der rollierenden Fünf-Jahreskorrelationen zeigte, dass die positiven Korrelationseigenschaften ziemlich stabil über den Gesamtzeitraum sind und sich insbesondere auch in der jüngsten Vergangenheit noch klar beobachten lassen.

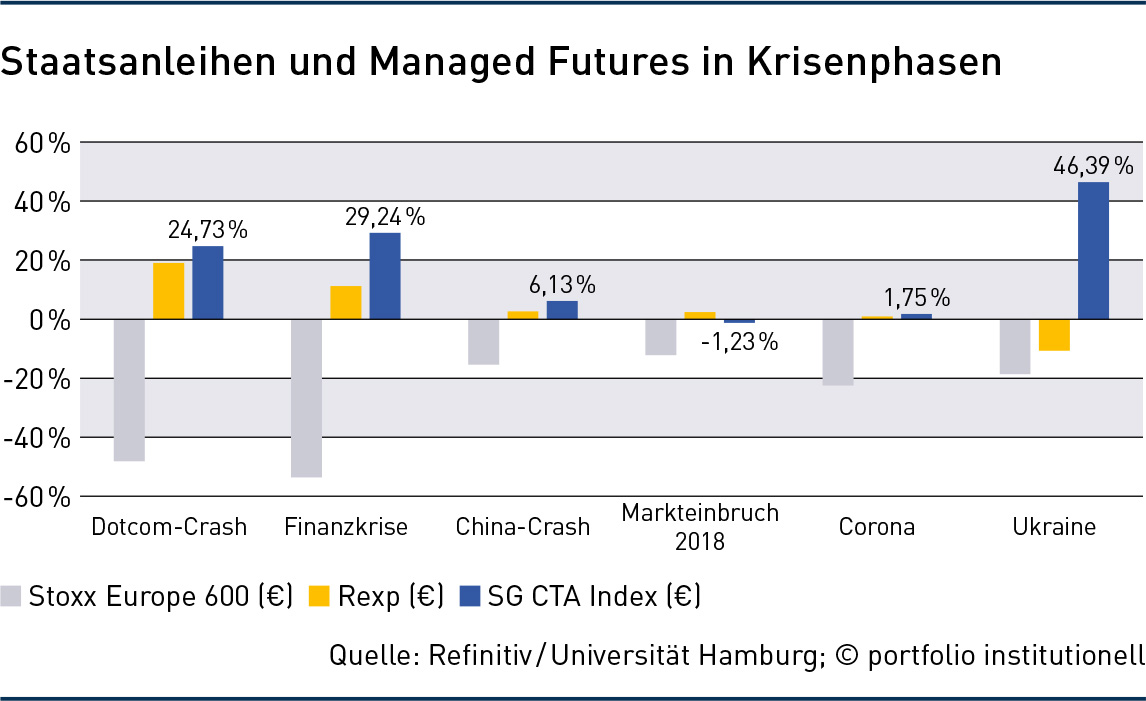

In der nachfolgenden Abbildung sind die Renditen des Stoxx Europe 600 NR, des Rexp sowie des SG CTA Index in Euro während der sechs größten internationalen Crash-Phasen im Analysezeitraum abgetragen [Anmerkung: Zur Crash-Identifizierung wurde auf den global ausgerichteten MSCI World Preisindex in US-Dollar, zurückgegriffen, der die reine Kursentwicklung, nicht beeinflusst von Dividenden und Währungen, widerspiegelt]. Wie aus der Abbildung ersichtlich ist, waren Managed Futures sowohl während des Dotcom-Crashs als auch während der Finanzkrise in der Lage, deutlich positive Renditen zu erwirtschaften (+24,7 beziehungsweise +29,2 Prozent). Auch Staatsanleihen lieferten in diesen beiden Krisenphasen positive Wertbeiträge, wobei diese im Vergleich zu den Managed Futures deutlich geringer ausfielen. Betrachtet man die beiden jüngsten Aktienmarkt-Crashs, dann fällt auf, dass Managed Futures auch in diesen schwierigen Marktphasen positive Renditen erwirtschaften konnten, wenngleich diese beim Corona-Einbruch mit 1,8 Prozent vergleichsweise überschaubar ausfiel. Jedoch gilt zu berücksichtigen, dass der Rexp in diesem Zeitraum eine noch geringere Rendite von 0,9 Prozent erzielte.

Ausgesprochen interessant ist der Aktienmarkteinbruch während des Ukraine-Konflikts in 2022. Der Stoxx Europe 600 NR Index büßte in dieser Phase knapp 19 Prozent an Wert ein. Besonders problematisch war für viele institutionelle Anleger in diesem Krisenzeitraum, dass auch festverzinsliche Papiere massiv an Wert verloren. So betrug die Rendite des Rexp -10,7 Prozent, was auf die gestiegenen Zinsen aufgrund eines massiven Inflationsanstiegs zurückzuführen war. Hervorstechend ist hingegen die Rendite des Managed Futures Index SG CTA mit +46,4 Prozent. Managed Futures konnten also auch in dieser extrem schwierigen Marktphase ihrem Ruf als wichtiger diversifizierender Portfolio-Baustein eindrucksvoll gerecht werden.

Im Gesamtanalysezeitraum von Januar 2000 bis Dezember 2023 betrug die Rendite des Stoxx Europe 600 NR 3,7 Prozent per annum und die Rendite des SG CTA Index 4,0 Prozent per annum. In weitergehenden Analysen wurde untersucht, wie sich die Beimischung von Managed Futures auf ein reines Aktienportfolio (abgebildet mit dem Stoxx Europe 600 NR) auswirkt. Hier ließen sich sowohl auf der Risiko- als auch auf der Renditeseite deutliche Verbesserungen beobachten. Bei einer 50-Prozent-Beimischung des SG CTA Index stieg beispielsweise die Rendite von 3,7 auf 4,6 Prozent per annum, wobei die Volatilität von 18,7 auf 10,1 Prozent per annum abnahm. In einem nächsten Schritt wurden die Auswirkungen einer Beimischung zu einem 70:30 Portfolio (70 Prozent Staatsanleihen und 30 Prozent Aktien Europa) untersucht. Hier ließen sich zwar keine signifikanten Auswirkungen auf die Rendite beobachten, aber dafür eine deutliche Reduzierung des Portfoliorisikos [Anmerkung: Die CTA-Beimischung wurde nur auf die 30-Prozent-Aktienquote angerechnet, jedoch nicht auf die Rentenquote, was den kaum spürbaren Einfluss auf die Rendite erklärt].

Da die Hauptanalysen mithilfe des nicht unmittelbar investierbaren SG CTA Index durchgeführt wurden, drängt sich die Frage auf, ob es für einen deutschen regulierten Anleger auch entsprechende Anlage-Vehikel gibt. Hierzu erfolgte eine detaillierte Analyse eines real investierbaren Managed-Futures-Fonds. Die Ergebnisse zeigen, dass sich durch die Auswahl eines leistungsstarken Managed-Futures-Managers im Vergleich zum SG CTA Index langfristig sogar noch bessere Rendite- und Risikoeffekte erzielen lassen.

Managed Futures konnten auch während der jüngsten Aktieneinbrüche wieder ihre Bedeutung als wichtiger Ertragsbringer in schwierigen Marktphasen eindrucksvoll unter Beweis stellen. Unter Diversifizierungsaspekten sollten Managed Futures daher einen festen Platz in institutionellen Portfolios einnehmen. Vor diesem Hintergrund ist es unseres Erachtens auch nicht zielführend, wenn bei bei der Diskussion von „Alternative Investments“ ausschließlich illiquide Asset-Klassen im Rampenlicht stehen und die sogenannten „Liquid Alternatives“ vollständig ausgeblendet werden. Der nächste Aktienmarkt-Crash kommt bestimmt …

Autoren: PD Dr. Hubert Dichtl und Prof. Dr. Wolfgang DrobetzSchlagworte: Alternative Anlagen | Liquid Alternatives

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar