Lebensversicherungsrenditen im freien Fall

Die Ablaufleistungen und Ablaufrenditen von kapitalbildenden Lebensversicherungen geben unter dem Druck der Niedrigzinsen weiter nach.

Der neue Map-Report Nr. 873 beschäftigt sich mit der Ablaufanalyse für kapitalbildende Lebensversicherungen für die Jahre 2003 bis 2014. Diese ist zwar bereits im März 2014 erschienen (Map-Report Nr. 857-859), doch basierte sie auf einer veralteten Methode. Wurden damals bei den Unternehmen die zum Jahresende zu erwartenden Ablaufleistungen abgefragt, handelt es sich bei der aktuellen Analyse um die tatsächlich erbrachten Leistungen für einen bereits erreichten Ablauftermin (Ende 2014).

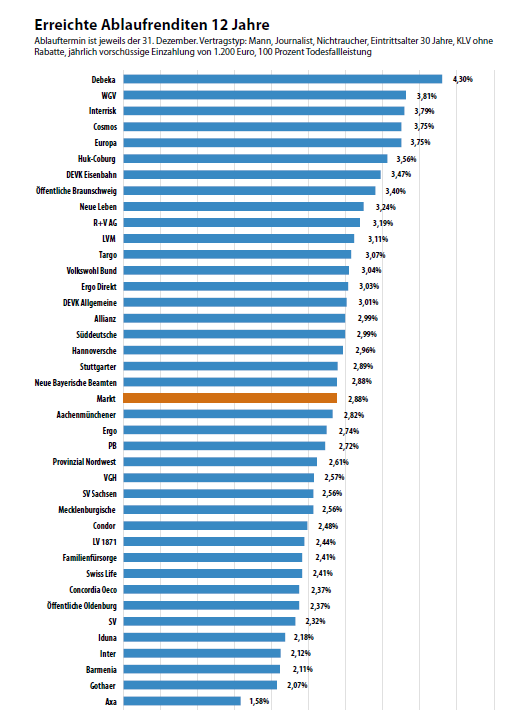

Diese Vorgehensweise ist vor allem mit Blick auf die Veränderungen bei der Beteiligung der Versicherten an den Bewertungsreserven für festverzinsliche Wertpapiere deutlich exakter. An der Trendaussage ändert das wenig. Die Renditen und Ablaufleistungen für kapitalbildende Lebensversicherungen geben unter dem Druck der Niedrigzinsen weiter nach. Konnten Versicherten, die 1984 eine Kapitallebensversicherung abschlossen, nach 30 Jahren Laufzeit Ende 2014 noch eine durchschnittliche Rendite von 4,68 Prozent realisieren, waren es bei Vertragsabschluss im Jahr 1994 nach 20 Jahren nur noch 3,83 Prozent. Die durchschnittliche Beitragsrendite für zwölfjährige Verträge betrug Ende 2014 nur noch 2,88 Prozent.

Seit Beginn des Jahrtausends sind die Ablaufleistungen immer mehr unter Druck geraten. So lag die durchschnittliche Beitragsrendite für ablaufende 30-jährige Verträge im Jahr 2002 noch bis 6,30 Prozent, 1,62 Prozentpunkte mehr als Ende 2014. Mit den Durchschnitten ist das allerdings so eine Sache. Die Unterschiede zwischen den Unternehmen sind groß. Über alle untersuchten Laufzeiten liegt die Debeka Lebensversicherung a. G. einsam an der Spitze. So erzielte das Unternehmen Ende 2014 bei 30-jährigen Verträgen Ablaufrenditen von 5,6 Prozent, nach 20 Jahren 5,28 Prozent und nach zwölf Jahren 4,3 Prozent. Mit überdurchschnittlichen Ablaufrenditen warten auch Europa und Cosmos auf. Diese Unternehmen lagen deutlich über den Schlusslichtern der Untersuchung wie Gothaer (30 Jahre: 1,90 Prozent) und Axa (20 Jahre: 2,57 Prozent, 12 Jahre: 1,58 Prozent).

Dennoch sind die wahren Verlierer nicht die Schlusslichter des Vergleichs, sondern diejenigen, die sich dem Test entzogen haben. Nur 40 Unternehmen, und damit so wenige wie noch nie, stellten ihre Daten zur Verfügung. Die Branchenwerte lägen noch deutlich unter den ermittelten Werten, wenn alle Unternehmen an der Analyse teilgenommen hätten, so Map-Report-Chefredakteur Reinhard Klages. Weil sich an der Niedrigzinssituation auf absehbare Zeit nichts ändern wird, werden die Ablaufleistungen und -renditen weiter nachgeben. Ein Grund, noch nicht abgelaufene Verträge vorzeitig zu kündigen, ist das jedoch nicht. Denn die Ablaufrenditen von kapitalbildenden Lebensversicherungen sind immer noch besser als die Erträge auf Sparbücher und Spareinlagen.

Weiterführender Link:

portfolio institutionell newsflash 20.05.2015/Hans Pfeifer

Autoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar