Lebensversicherung in Lebensgefahr

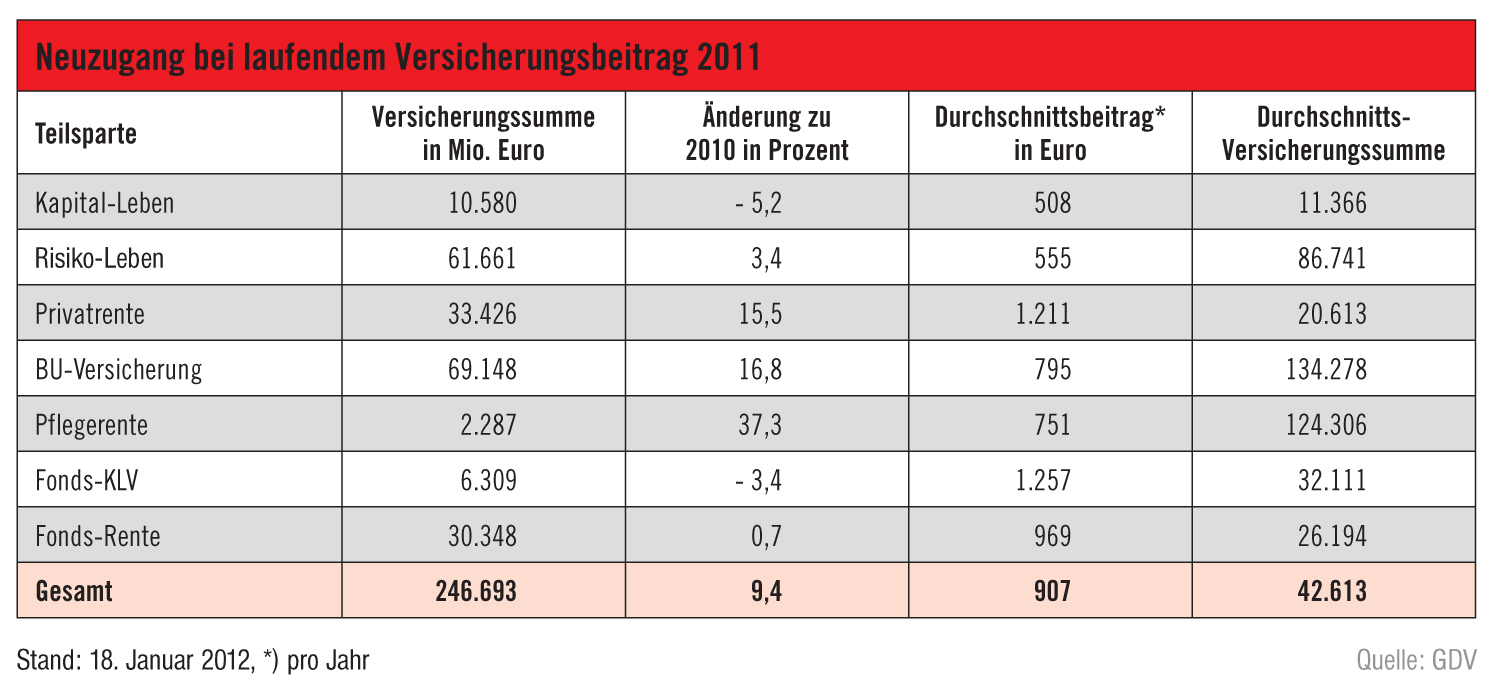

Neuzugang bei laufendem Beitrag 2011

Einige LV-Anbieter verabschieden sich von den klassischen Deckungsstockgarantien, weil sie unter den Bedingungen niedriger Zinsen nicht mehr an das traditionelle Produkt glauben. Wie aber sehen die Alternativen bei Swiss Life, Zurich, Gothaer und anderen Versicherungsunternehmen aus?

Lebensversicherer und ihre Vertriebe schauten schon seit Monaten mit Bangen auf das Jahr 2012: Zum 1. Januar sank der Höchstrechnungszins im Neugeschäft auf 1,75 Prozent und damit auf einen bislang nie erlebten Wert. Ein solch niedriger Garantiezins macht es schwerer denn je, Kunden vom Abschluss einer Altersvorsorge mit Versicherungen zu überzeugen.

Klassische Renten legten zu

Im Neugeschäft 2011 erreichte der laufende Beitrag für ein Jahr 6,11 Milliarden Euro und damit ein Plus von 8,1 Prozent gegenüber 2010. Das zeigen die internen Zahlen des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV). Allein im letzten Quartal 2011 wurden 2,25 Milliarden Euro eingelöst.

Überdurchschnittlich stieg der Neuzugang bei klassischen Renten und bei fondsgebundenen Renten. Unter den Teilsparten haben bei der Versicherungssumme des Neugeschäfts gegen laufende Beiträge vor allem Pflegerenten (+37,3 Prozent), Berufsunfähigkeitsversicherungen (+16,8 Prozent) sowie klassische Privatrenten (+15,5 Prozent) profitiert. Günstig für die Branche: Einmalbeitragspolicen verloren bei den Bruttobeiträgen 2011 immerhin 17,5 Prozent. 2010 waren Einmalbeiträge bei der Kapitallebensversicherung (KLV) um 60 Prozent, bei Rentenpolicen um fast 54 Prozent und bei fondsgebundenen Renten gar um 62,8 Prozent gewachsen. Die Bedeutung laufender Beiträge, also der Stellenwert des regelmäßigen Ansparens für das Alter, war und ist damit immer noch tendenziell rückläufig.

Die Aussichten der Kunden für 2012 sind angesichts der anhaltenden Niedrigzinsen nicht rosig. Im Marktdurchschnitt fällt die laufende Verzinsung auf den historisch niedrigsten Stand und geht um 0,15 Prozentpunkte auf 3,94 Prozent zurück, ergab die „Überschussstudie 2012“ der Assekurata Assekuranz Rating-Agentur. Die Zahl deckt sich nahezu mit der vom Branchendienst „Map-Report“, der für die kapitalbildende gemischte Lebensversicherung 3,91 Prozent ermittelt hatte.

Laut Map-Report ist das der schlechteste Wert seit dem Jahr 1995. Die Spanne reicht 2012 in der Kapitallebensversicherung immerhin von 3,39 Prozent (HDI-Gerling) bis 4,6 Prozent (Targo). Besonders geizig zeigen sich neben HDI-Gerling auch die Versicherer Zurich (3,46 Prozent), Swiss Life (3,57 Prozent), Gothaer (3,69 Prozent) und Ergo (3,73 Prozent). Unter Berücksichtigung aller deklarierten Komponenten bekommen die Versicherten 2012 allerdings in der KLV 4,73 Prozent Gesamtzins und bei der Privatrente 4,66 Prozent. Die geförderte Riester-Rente bringt 4,49 Prozent Gesamtzins, die Basisrente 4,66 Prozent.

Erstmals Zinszusatzreserven erforderlich

Spannend dabei: Die Tarifgeneration mit vier Prozent Garantiezins, der im Neugeschäft von Mitte 1994 bis Mitte 2000 galt, macht den Anbietern jetzt wegen der Niedrigzinsen am Kapitalmarkt schwer zu schaffen. So liegt der für die Ermittlung der Deckungsrückstellung zu berücksichtigende Referenzzinssatz 2011 laut Assekurata bei 3,92 Prozent und damit unter dem Garantiezins von seinerzeit vier Prozent. Somit mussten die Gesellschaften für diese Verträge 2012 erstmals Zinszusatzreserven bilden. Im arithmetischen Mittel von 54 Anbietern liegt das Verhältnis der Zinszusatzreserve zur gesamten Deckungsrückstellung bei 0,24 Prozent. „Für den Gesamtmarkt entspricht dies auf Basis der Geschäftsdaten 2010 einem Volumen von 1,5 Milliarden Euro, das sind etwa zehn Prozent des Rohüberschusses“, berichtet Assekurata-Geschäftsführer Reiner Will. Kritisch in dieser Situation sei, dass die Talsohle ebenso wenig erkennbar ist wie ein Wechsel bei der Politik des billigen Geldes.

Daher ist es sicherlich kein Zufall, dass gerade Gesellschaften mit niedriger Rendite aus der klassischen Lebensversicherung aussteigen wollen. „Die Kapitallebensversicherung, wie wir sie aus den vergangenen 50 Jahren kennen, wird es künftig kaum noch geben“, sagt Klaus Leyh, Chef der Niederlassung Deutschland von Swiss Life. Sie habe „nur Zukunft, wenn sie sich auf Fondsprodukte fokussiert und Garantien aus den Deckungsstöcken an die Kapitalmärkte verlagert“, lehnt sich Leyh im portfolio-Interview weit aus dem Fenster (siehe folgende Seite). Andere Anbieter, die sehr kostengünstig arbeiten, wie Huk-Coburg, Cosmos, Hannoversche oder Debeka, setzen dagegen weiter auf Deckungsstockgarantien.

Schon jetzt ist nicht zu übersehen, dass zahlreiche Anbieter an Ausweichstrategien arbeiten. So bietet Zurich-Deutscher Herold im Maklergeschäft für Privatkunden gar keine klassischen Kapitallebensversicherungen und Rentenversicherungen mehr an. Stattdessen setzt das Unternehmen auf Produkte mit dem DWS-Garantiemodell I-CPPI (Individual Constant Proportion Portfolio Insurance). Es bildet die Garantie durch dynamisches Umschichten zwischen Fonds unterschiedlichen Risikos. Durch eine tägliche Überprüfung der Vermögensaufteilung wird kundenindividuell über einen finanzmathematischen Algorithmus die Garantie auf Basis des aktuellen Kapitalmarktzinses bestimmt. Bereits 2007 hatte der Versicherer mit der DWS eine Produktfamilie entwickelt, die die Sicherheit klassischer Anlagen mit den Chancen fondsgebundener Produkte verbindet.

Gothaer zieht sich zurück

Ähnlich geht auch die Gothaer vor, die sich teilweise aus dem Geschäft mit klassischen Lebensversicherungen zugunsten fondsgebundener Produkte zurückzieht und sich auf die Absicherung biometrischer Risiken konzentriert. Andere Versicherer tun es eher heimlich, indem sie wie HDI-Gerling potenzielle Neukunden durch extrem schlechte Überschussbeteiligung im Bestand abschrecken, aber ihre Fondspolicenpalette hochjubeln. „Mit unserer Two-Trust-Produktlinie gehören wir zu den Trendsettern in der Entwicklung moderner Vorsorgeprodukte“, erklärt Vorstand Gerhard Frieg und verweist auf acht Prozent Rendite 2011 mit dem „Multi Asset Portfolio“.

Suche nach „intelligenten Garantien“

Eines unterschlägt er aber in diesem Zusammenhang: Das dynamische Hybridmodell, das in der Vergangenheit nicht durch Kostentransparenz glänzte, muss durch die Absenkung des Rechnungszinses nachjustiert werden. „Dies führt dazu, dass die Garantie in den konventionellen Bausteinen von Hybridprodukten sinkt“, erklärt Alexander Kling vom Institut für Finanz- und Aktuarwissenschaften in Ulm. „Bei statischen Hybridprodukten sinkt dadurch die Fondsquote. Für dynamische Hybridprodukte bedeutet dies, dass sich die erwartete Aktienquote verringert, weil der Barwert der Garantie, mit dem das aktuelle Kundenguthaben verglichen wird, steigt“, ergänzt Kling.

Wie auch immer: Weitere Anbieter tüfteln an Lösungen für Garantien über den Kapitalmarkt. „Intelligentere Garantien“ verspricht Ergo-Chef Torsten Oletzky für das nächste Jahr. Damit wolle man die Polarisierung zwischen Klassikprodukten und fondsgebundenen Lebensversicherungen ohne Garantie aufheben. „Eine lebenslange Garantie können manche Unternehmen nicht mehr gewährleisten“, behauptet Hans Olav Herøy. Nur noch 1,75 Prozent Garantiezins sind vor allem bei kurzen Laufzeiten von zum Beispiel zwölf Jahren ein Problem: Bei diesen Verträgen dürfen maximal 10,8 Prozent Kosten entstehen, um die Garantie nicht zu gefährden, hat der Vorstand der Huk-Coburg ausgerechnet. Das schaffen jedoch viele Versicherer nicht. „Nur noch sieben Anbieter können problemlos Beitragsgarantien gewähren“, prognostiziert Herøy nach einer Konkurrenzanalyse auf Basis der Kosten und des Neugeschäfts 2009 sowie der Zinsen 2011.

Herøys Fazit: Wer beim Zwölfjahresvertrag zwischen 20 und 24 Prozent Kosten produziert, schafft die Beitragsgarantie nicht mehr. Bei Kosten zwischen elf und 20 Prozent müsste die Gesellschaft ihre Kosten entweder senken oder kräftig zwischen den einzelnen Produkten in der Lebensparte hin- und herschieben, um die Garantie zu halten.

portfolio institutionell newsflash 16.04.2012/dpo

Schreiben Sie einen Kommentar