De-Risking: LDI-Philosophien und ihre Logik

Beschäftigen sich intensiv mit De-Risking und LDI: Dr. Maximilian Franke, Martin Thiesen, Tilo Kraus und Olaf John (im Uhrzeigersinn v.r. oben).

Die höheren Zinsen machen es möglich: Institutionelle Anleger denken intensiv darüber nach, die Risiken in ihren Aktiva und Passiva abzusenken. Doch das ist nicht für jeden eine Option, wie ein Blick in die Praxis zeigt. Welche Formen von De-Risking im Gespräch sind und für wen was sinnvoll ist – hier erfahren Sie es.

Die Zinswende mit dem Rentencrash von 2022 wirkt sich langfristig auf das Tagesgeschäft institutioneller Anleger und auf ihre strategische Vermögensallokation aus. Recherchen von portfolio institutionell haben zu Beginn dieses Jahres ergeben, dass mehr und mehr deutsche Großanleger wieder vermehrt festverzinsliche Anlagen ansteuern. Nach Jahren der Flaute sind die Zinsträger erstklassiger Schuldner nun wieder ein sinnvoller Baustein im Portfolio. Und wer in den vergangenen Jahren im herrschenden Anlagenotstand versucht hat, durch die Umschichtung in Aktien, illiquide Immobiliendirektanlagen oder andere herausfordernde Private Markets Assets über die Runden zu kommen, kann heute mitunter zu den konservativen „Fixsternen“ im Zinsuniversum zurückkehren – sofern die finanziellen Verpflichtungen und die mit ihnen verbundenen Renditeziele dem nicht entgegenstehen. Bei Pensionsanlegern hat sich der Begriff De-Risking etabliert. Dieser ist sehr umfassend.

Beim De-Risking gibt es unterschiedliche Grade beziehungsweise Stufen. Zum Beispiel von der Schließung von Pensionsplänen bis hin zur Übertragung auf Liquidationsversicherungen oder Rentnergesellschaften. Weitergedacht, kann die Zinswende auch ein Anlass sein, den Grad der Komplexität im Asset Management zu senken. Wer braucht schon ein Dutzend Anlageklassen und ein Heer von Asset Managern, wenn sich der Rechnungszins mit einem breit gestreuten Portfolio hochwertiger Zinsanlagen erreichen lässt? Doch die Sache ist komplizierter, als es scheint!

Bleischwere Rentenzusagen

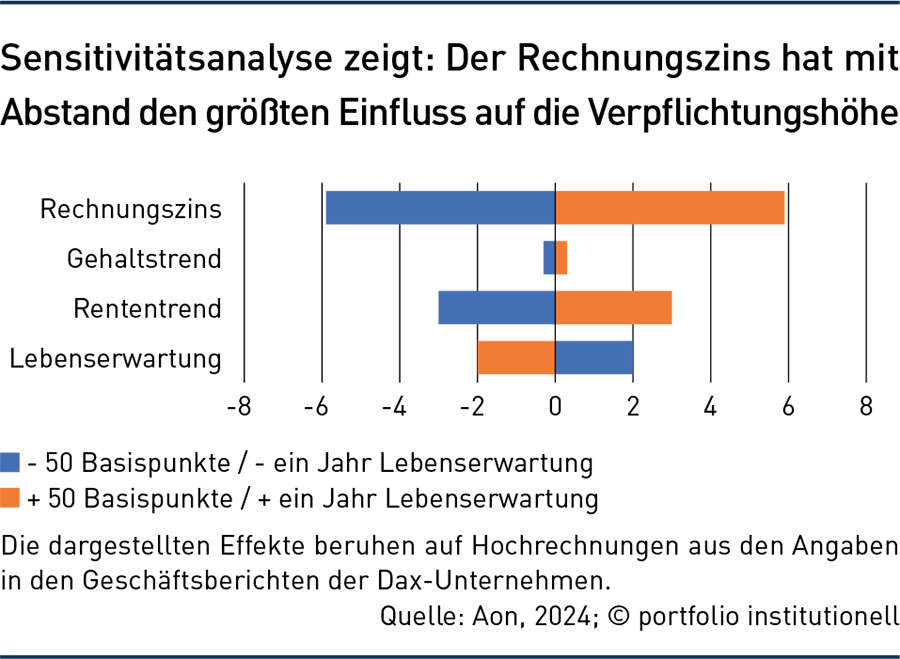

Denn Risiken gibt es für Unternehmen mit Pensionsverpflichtungen gerade auch auf der Passivseite der Bilanz. Zu nennen sind hier insbesondere die leistungsorientierten und bleischweren Rentenzusagen (Defined Benefit) aus der Vergangenheit vieler Unternehmen, bei denen das Cashflow- und das Bewertungsrisiko aufseiten der Arbeitgeber liegen. Insbesondere die Höhe der Rückstellungen in der Bilanz kann erheblich schwanken.

Von den Faktoren, die dabei eine Rolle spielen, hat der Rechnungszins den größten Einfluss (siehe Abbildung links). Im Hinblick auf diese Problematik in der betrieblichen Altersversorgung (bAV) unterfüttern Unternehmen ihre Pensionsverpflichtungen auch weiterhin mit Kapitalanlagen – abgesehen von den rückstellungsfinanzierten Direktzusagen ist die Kapitalunterlegung bei allen anderen Durchführungswegen vorgegeben.

Gründe für solche „Funding-Lösungen“ sind laut einer Studie von Aon (2023) die Entlastung der Bilanz (75 Prozent) und die Auslagerung von Finanzierungsrisiken (58 Prozent). Am meisten genutzt wird für diese Form des De-Riskings das Contractual Trust Arrangement (CTA): Ein solches Treuhandmodell kommt bei 63 Prozent der Gesellschaften zum Einsatz, die bereits eine Finanzierungslösung umgesetzt haben. Auf Platz zwei liegen Rückdeckungsversicherungen (42 Prozent). Dem gegenüber spielen Übertragungen auf Pensionsfonds (13 Prozent) und die noch wenig bekannten Rentnergesellschaften mit einem Anteil von vier Prozent eine untergeordnete Rolle bei der Kapitaldeckung von Betriebsrenten.

Subsidiärhaftung bleibt ein Thema

Die Rentnergesellschaft gibt es zwar schon sehr lange. Doch erst seit etwa acht Jahren nehmen sich unabhängige Dienstleister dem Thema als Geschäftsmodell an. CTAs sind viel weiter verbreitet. Ein umfassendes De-Risking können sie und andere klassische Auslagerungsformen aufgrund der Subsidiärhaftung der Unternehmen nicht bieten. Letztere sind daher gut beraten, im engen Kontakt mit den Dienstleistern zu bleiben, an die sie Pensionsverpflichtungen übertragen haben.

Fragen, die hierbei dauerhaft zu klären sind, können sein: Ist die Rendite (etwa des Pensionsfonds) hoch genug, um den Verpflichtungen nachzukommen? Verändert sich die erwartete Lebenserwartung so sehr, dass auch deshalb ein Nachschuss droht? Welche Folgen hat die unerwartete Inflation auf die Höhe der zu leistenden Rentenzahlungen? Wie lässt sich der erreichte Ausfinanzierungsgrad stabilisieren? Martin Thiesen, einer von drei Geschäftsführern der Metzler Pension Management GmbH und Vorstand der Metzler Pensionsfonds AG, warnt: „Auf Unternehmensseite muss man schon frühzeitig das Bewusstsein haben, dass in zehn oder 15 Jahren ein Nachschuss drohen kann. Das ist Teil des Risikomanagements, das wir den auslagernden Unternehmen fortlaufend zur Verfügung stellen.“

Bilanzierungsanforderungen sorgen für Zielkonflikt

Pensionsrückstellungen gehören zu den Verbindlichkeiten. Für ihre Bilanzierung gelten Grundsätze aus dem Handelsgesetzbuch (HGB), dem Steuerrecht (EStG) oder internationalen Rechnungslegungsstandards (IFRS/US-GAAP). Wenn sich die Höhe der Rückstellungen verändert, ergibt sich entweder ein periodenbezogener betrieblicher Aufwand oder Ertrag. Die Anwender der International Financial Reporting Standards (IFRS) in Deutschland, zum Beispiel die Unternehmen im Dax-40-Index, müssen außerdem einen HGB-Abschluss erstellen. Daran bemisst sich zum Beispiel die Höhe der Gewinnausschüttung. „Diese Corporates müssen dann immer zwei Accounting Standards im Blick haben“, sagt Martin Thiesen, „obwohl die Unternehmen eigentlich unter IFRS gesteuert werden“. Das sei immer ein Zielkonflikt, den es zu lösen gebe.

Nach dem Bilanzierungsstandard IAS 19 wird im IFRS der Rechnungszins auf Grundlage der Umlaufrendite hochwertiger Unternehmensanleihen mit guter Bonität (High Quality Corporate Bonds) am Bilanzstichtag ermittelt. Mercer verwendet für die Ermittlung seiner Zinsempfehlung einen eigenen Ansatz, den „Mercer Yield Curve approach“. Dieser wird für die Festlegung der Zinssätze für internationale Bewertungen unter anderem in der Eurozone angewendet und für verschiedene Durationen berechnet. Er spiegelt die Zinsentwicklung der vergangenen Jahre eindrucksvoll wider: Für die Duration von zehn Jahren sank er peu à peu von 5,5 Prozent (Ende 2009) im Tief auf 0,7 Prozent (31. Dezember 2020). Von da an ging es schnell wieder steil bergauf. In der Spitze erreichte der Zins am 30. September vorigen Jahres 4,50 Prozent. Letzter Stand vor dem Redaktionsschluss: 3,44 Prozent (31. Juli).

Rechnungszins im HGB reagiert mit Verzögerung

Handelsrechtliche Pensionsrückstellungen werden anhand von Durchschnittszinsen ermittelt. Anders als unter IFRS schlagen sich Zinsveränderungen darin mit Verzögerung nieder. Die Bundesbank bestimmt die aktuellen Abzinsungszinssätze jeden Monat für Restlaufzeiten zwischen einem und 50 Jahren. Ende Juli lag der Referenzzins für eine Restlaufzeit von zehn Jahren bei 1,60 Prozent. Um diesen Wert zu übertreffen, reichen heute risikoarme Bundesanleihen. Das ist ein Grund, warum spezielle LDI-Strategien – die wir später näher beleuchten – heute mehr Sinn ergeben als in der Nullzinsphase, in der sie auch schon propagiert worden sind.

Rückblende: Bisherige Zinssenkungen führten zu versicherungsmathematischen Verlusten, die vollständig erfolgswirksam sind und das handelsrechtliche Ergebnis in der Gewinn- und Verlustrechnung zum jeweiligen Stichtag belasten. Martin Thiesen erklärt, was viele beschäftigt: „Im HGB-Abschluss müssen Sie alle Veränderungen der Kapitalanlage und der Rückstellungen separat durch die GuV buchen. Das sind gegebenenfalls Aufwandspositionen, die ertragswirksam sind. Sie können Ihr komplettes Geschäftsmodell beeinflussen.“

Thiesen beobachtet, dass sich viele Unternehmen nun wieder mit De-Risking beschäftigen. Er sagt: „Asset-Liability-Investoren versuchen, die in der Vergangenheit recht hohe Bilanzvolatilität herauszunehmen. Ziel ist es, dass die Aktivseite gemeinsam mit der Passivseite atmet.“ Es geht darum, die Kapitalanlagen so auszuwählen, dass die sich bei Zinsänderungen so verhalten wie die Verpflichtungen.

Ausfinanzierungsgrad liegt auf Rekordniveau

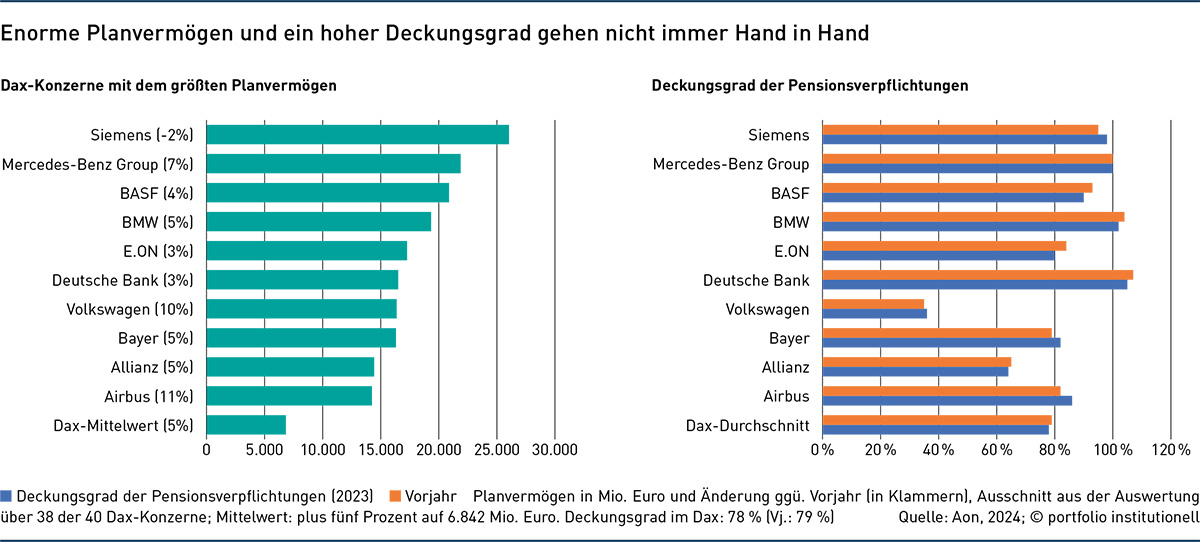

Einer Auswertung der Beratungsgesellschaft WTW zufolge, konnte der internationale Rechnungszins in der ersten Jahreshälfte dieses Jahres einen Anstieg von fast 50 Basispunkten auf 3,74 Prozent verzeichnen. Die Folge: Die Pensionsverpflichtungen der Dax- beziehungsweise der M-Dax-Unternehmen fielen seit dem Jahreswechsel um circa fünf Prozent auf 309,4 Milliarden Euro respektive 37,0 Milliarden Euro. Der damit verbundene Rückgang der Pensionsverpflichtungen und die positive Entwicklung des Kapitalmarkts wirkten sich positiv auf den Ausfinanzierungsgrad der Pensionsverpflichtungen aus. Diese vielbeachtete Kennziffer, bei der die Pensionsanlagen zu den -verpflichtungen ins Verhältnis gesetzt werden, erreichte zur Jahresmitte einen neuen Höchststand von 84,0 Prozent für die Firmen im Dax (79,1 Prozent Ende 2023) und 84,8 Prozent für die im M-Dax (77,7 Prozent Ende 2023).

Im Hinblick auf diese ansehnlichen Niveaus denken viele Unternehmen und ihre Finanzvorstände darüber nach, wie sich diese halten lassen – selbst dann, wenn die Zinsen wieder fallen sollten. Hier können Ansätze helfen, die man unter dem Oberbegriff Liability Driven Investing (LDI) zusammenfasst. Spezialisierte Berater und Auslagerungsdienstleister propagieren sie seit Jahren. Doch erst die Zinswende macht die Konzepte nun besonders interessant.

Anlagestrategien, die auf verbindlichkeitsbezogene Zahlungsströme zugeschnitten sind

Eine Liability-Driven-Investing-Strategie im generellen Sinne ist eine Anlagestrategie, die auf die verbindlichkeitsbezogenen Zahlungsströme eines Investors zugeschnitten ist. Hierbei wird versucht, spezifische Risiken, die aus der Struktur oder der Bewertung der Verbindlichkeiten resultieren, über Absicherungsstrategien zu reduzieren. Ein typisches Anwendungsfeld sind Pensionsdirektzusagen. Im Vordergrund stehen hierbei Zins-, Inflations- und Credit- und biometrische Risiken. Ein Lösungsansatz im Markt ist beim Durations-Matching der Einsatz von (Zins-)Swaps. Eine Alternative ist ein sogenanntes Replikationsportfolio. Dieses setzt sich zusammen aus handelbaren Kapitalanlagen, die den Wertverlauf der Pensionsverpflichtungen möglichst exakt nachbilden. Bestandteile eines solchen Portfolios können (Corporate) Bonds und inflationsindexierte Wertpapiere sein.

„Unter dem Begriff ‚Liability Driven Investing‘ wird viel subsummiert. Deshalb ist es wichtig, den Begriff und die Zielrichtung vorher zu definieren, zum Beispiel ob der Fokus auf Bilanzsteuerung und dann HGB beziehungsweise IFRS oder auf Cashflow-Steuerung abstellt“, sagt Olaf John von Legal & General Investment Management (LGIM). LGIM ist der globale Vermögensverwalter des britischen Versicherungskonzerns Legal & General Group. Mehr als 90 Prozent seines verwalteten Vermögens stammt jedoch von externen Kunden.

Liability Driven Investing spielt im UK eine viel größere Rolle bei institutionellen Investoren als in Deutschland. Im Vereinigten Königreich wurden leistungsorientierte Pensionspläne im großen Stil viel früher geschlossen als hierzulande. Außerdem ist der Stellenwert der kapitalgedeckten Altersversorgung im Leben der Briten viel höher, weil dort das Niveau der gesetzlichen Rente viel geringer ist als in Deutschland. Hinzu kommt: Der überwiegende Teil der UK Pension Funds schrumpft. Damit besteht die Notwendigkeit die Investmentstrategie viel stärker an den Verbindlichkeiten zu orientieren.

Asset Management für einen stabilen Deckungsgrad

Der Deckungsgrad der Pensionsverpflichtungen im Dax (Abbildung) variiert erheblich zwischen den einzelnen Unternehmen, wie die Berater von Aon hervorheben. Er bewegt sich in einer Bandbreite von null bis über 100; an der Spitze steht die Commerzbank mit 109 Prozent, wie eine Studie gezeigt hat. Sie beruht auf den nach IFRS-Standards veröffentlichten Geschäftsberichten für 2023.

Ein niedriger Deckungsgrad der Pensionsverpflichtungen ist ein Indiz dafür, dass die Unternehmen ihre Pensionszusagen zwar nicht durch spezielles Planvermögen in CTAs unterfüttert haben, sondern das Kapital auf der eigenen Bilanz halten.

Wie das Beispiel Großbritanniens gezeigt hat, kann auch die Umstellung leistungsorientierter Pensionspläne auf beitragsorientierte Formen Unternehmen dabei helfen, ihre wachsenden Pensionsrisiken zu stabilisieren. So wurden in Großbritannien schon seit Mitte der 90-Jahre zahlreiche „klassische“ Defined-Benefit-Pläne für neue Mitarbeiter geschlossen.

Die meisten Pensionspläne im Dax basieren auf beitragsorientierten Zusagen

Nur wenige Unternehmen in Deutschland sind diesen Schritt so früh gegangen. Eine größere Schließungswelle setzte dann im vergangenen Jahrzehnt ein. Laut Aon basieren heute die meisten Pensionspläne (87 Prozent) im Dax auf beitragsorientierten Zusagen, mit denen man gegenüber den klassischen Leistungszusagen Risiken aus Inflations- und Gehaltssteigerungen günstig beeinflussen und den Versorgungsaufwand aus Unternehmenssicht klarer umreißen könne.

Die steigenden Zinsen der letzten zwei Jahre haben zu sinkenden Pensionsrückstellungen geführt – mit interessanten Folgen für Anleger. So sind die Erträge in der HGB-GuV nach Angaben von Martin Thiesen nicht ausschüttungsgesperrt. „Wenn Sie diesen Ertrag ausschütten wollen, können Sie damit Ihre Dividenden gegenfinanzieren. Das Geld kann dann aber nicht mehr als Puffer dienen, wenn die Zinsen wieder fallen. Das muss man in der Steuerung beachten“, warnt Thiesen. Sein Rat an Finanzchefs: Nicht gierig werden, sondern zeitnah absichern!

Der Pensionsfonds bietet sich für die Implementierung einer LDI-Strategie an, da die Wertschwankungen der Kapitalanlage und der Pensionsverpflichtungen nicht mehr durch die HGB-GuV gebucht werden, sondern „nur“ die Volatilität des IFRS-Eigenkapitals reduziert wird. „Die Kombination von Pensionsfonds und LDI löst in der Regel 80 bis 90 Prozent der De-Risking-Anforderungen vieler international bilanzierender Unternehmen“, so Thiesen.

Good bye, Subsidiärhaftung!

Auch Tilo Kraus beschäftigt sich von Berufs wegen intensiv mit Fragen des De-Riskings. Er ist einer von drei Geschäftsführern der Firma Vedra Pensions. Die Gesellschaft mit Sitz in Monheim am Rhein ist auf die Übernahme von Pensionsverbindlichkeiten im Bereich leistungsorientierter Zusagen spezialisiert und nutzt dafür das Vehikel der Rentnergesellschaft. „Die steigenden Defined-Benefit-Pensionspläne haben in vielen Unternehmen bereits ein Loch in die Bilanz gerissen“, stellt der Experte fest.

Und Kraus warnt im Gespräch, auch die negativen Folgen der Inflation nicht außer Acht zu lassen. „So sind als eine direkte Folge der hohen Inflationsraten verpflichtende Rentenanpassungen nötig, um den Kaufkraftverlust für die Pensionäre auszugleichen.“ Auch die steigende Lebenserwartung führe zu tendenziell zunehmenden Pensionslasten. Alles das sind Gründe für Unternehmen, vermehrt über die Auslagerung nachzudenken.

Im De-Risking-Modell von Vedra Pensions werden die Pensionsverbindlichkeiten eines Unternehmens gemeinsam mit Barmitteln oder anderen Finanzanlagen in eine Rentnergesellschaft (RG) in der Rechtsform einer GmbH ausgegliedert, die dann lediglich Pensionverbindlichkeiten und Eigenkapital auf der Passivseite und Finanzanlagen auf der Aktivseite aufweist. Vedra Pensions erwirbt dann 100 Prozent der RG-Anteile und steuert die Kapitalanlage und Verwaltung.

Die Absicherung der Ansprüche der Versorgungsberechtigten erfolgt über eine Treuhandstruktur (CTA). Künftige Pensionszahlungen werden dann aus dem Pensionsvermögen und den daraus erwirtschafteten Erträgen geleistet. Vedra-Pensions-Geschäftsführer Kraus erläutert: „Wir machen das De-Risking, indem wir die Pensionsverpflichtungen und die entsprechenden Finanzmittel komplett übernehmen. Das bedeutet, dass wir danach verpflichtet sind, diese zu erfüllen.“ Die Subsidiärhaftung erlischt damit für das abgebende Unternehmen.

Restrisiken bleiben

Dennoch bleiben für die abgebenden Unternehmen theoretische Restrisiken – und zwar im Rahmen der Nachhaftung gemäß dem Umwandlungsgesetz. Demnach haften sie für die nächsten zehn Jahre für die Pensionszahlungen der Rentnergesellschaft mit. Da der Wert der Finanzanlagen allerdings den Barwert der ersten zehn Jahre der Pensionsverbindlichkeiten deutlich übersteigt (in der Regel um den Faktor 2-3), ist dies ein eher theoretisches Risiko. Spiegelbildlich haftet die Rentnergesellschaft für fünf Jahre für die Finanzverbindlichkeiten des Geschäftspartners mit.

Im Redaktionsgespräch macht Tilo Kraus deutlich, dass Vedra nach dem Kauf einer Rentnergesellschaft ein auf diese ausgerichtetes Anlagenportfolio aufbauen muss, das sämtliche Risiken aus den Pensionsverpflichtungen adressiert – insbesondere auch die Langlebigkeit. „Das heißt, wir brauchen ein stabiles Portfolio, bei dem die Anlagerenditen höher sind als die Wachstumsrate der Verbindlichkeiten unter Berücksichtigung ihrer Treiber.“ Kraus spricht einen Unterschied zu der Art und Weise an, wie börsennotierte Unternehmen Pensionsverbindlichkeiten, die sie selbst in einem CTA beispielsweise haben, steuern. „Sie managen die Kapitalanlagen häufig so, dass ihre Bilanzvolatilität minimal ist.“

Entscheidend ist für die Rentnergesellschaft hingegen, „dass reale Renditen erzielt werden, die die Pensionszahlungen inklusive der Verzinsung mit der Inflation abdecken. Und dazu noch genügend Puffer, um Stressszenarien auf der Langlebigkeitsseite abzudecken.“ Ein Liquiditätsportfolio steht hierbei für die Rentenzahlungen der nächsten Jahre zur Verfügung, so dass die Rentnergesellschaft gegen geringer als erwartete Zuflüsse aus ertragsorientierten Anlagen in adversen Marktphasen geschützt wird.

LDI-Strategien nach der Zinswende

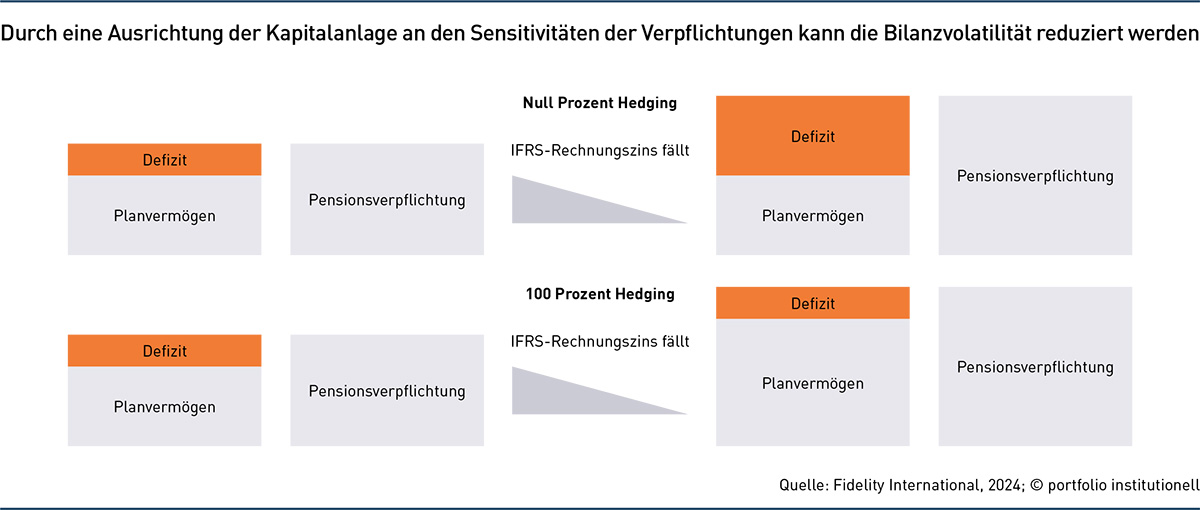

LDI ist eine De-Risking-Option. Auch hier gibt es unterschiedliche Ansätze. „Liegt der Fokus beim LDI zum Beispiel auf der Bilanzsteuerung, steht der Rechnungszins im Vordergrund. Dabei ist es wichtig, die gesamte Rechnungszinskurve in der Kapitalanlage zu berücksichtigen, damit auch Zinskurvenänderungen erfasst werden“, sagt Olaf John von LGIM. Durch eine Ausrichtung der Kapitalanlage an den Sensitivitäten der Verpflichtungen kann der Einfluss der Pensionsrisiken auf Bilanzvolatilität reduziert werden. Die nebenstehende Abbildung verdeutlicht das.

Als Hedging wird in diesem Fall bezeichnet, wie stark sich das Planvermögen im Einklang mit den Verpflichtungen bewegt.

In der Praxis geht man dabei so vor: Ausgehend von einem, zum Beispiel aus anderen Finanzzielen abgeleiteten Investmentziel, wird eine Hedging-Quote bestimmt, die den Umfang des Hedging-Portfolios vorgibt, sagt John und gibt ein Beispiel: „Wird eine Hedging-Quote von 50 Prozent angestrebt, wird die Kapitalanlage so konzipiert, dass eine Rechnungszinsveränderung nur die halbe Auswirkung auf den Deckungsgrad hat, wie es ohne LDI der Fall wäre. Dabei muss man bedenken, dass jedes bestehende Fixed-Income-Portfolio eine implizite Hedging-Quote enthält, die man berücksichtigen muss.“

Es gibt Fälle, da macht das Hedging-Portfolio den größten Teil der Kapitalanlagen aus. Die übrigen Assets liegen dann in einem renditeorientierten Portfolio und haben häufig das Ziel, eine bestehende Deckungslücke über die Zeit zu schließen, unterstreicht John. Im Gespräch mit unserer Redaktion sagt der Aktuar mit Blick auf die Zinssituation: „Gegenwärtig ist der Zeitpunkt gut für De-Risking. Wenn man davon ausgeht, dass die nächste Krise kommt und die Zinsen fallen, dann lohnt es sich aktuell die Hedging-Quote zu erhöhen.“ Wer sich jetzt nicht intensiv mit LDI-Strategien beschäftige, werde es schwer bereuen.

Liability Driven Investing und Cashflow Driven Investing

Ebenso wie Olaf John befasst sich auch Dr. Maximilian Franke intensiv mit LDI-Strategien. Franke arbeitet für Fidelity International. Die Asset-Management-Gesellschaft bietet Anlagekonzepte und -dienstleistungen sowie Fachwissen zur Altersvorsorge an. Im Gespräch mit unserer Redaktion über das De-Risking von Pensionsplänen mit Hilfe von Liability Driven Investing und dem daran angelehnten Cashflow Driven Investing hebt auch er hervor, dass jetzt ein guter Zeitpunkt dafür sei, sich als Pensionsanleger intensiver mit der Thematik auseinanderzusetzen.

Beim Cashflow Driven Investing (CDI) orientiert sich die Kapitalanlage an den prognostizierten Rentenzahlungen. Das heißt: Hier wird ein laufzeitkongruentes Portfolio aus Fixed-Income-Instrumenten aufgesetzt. Und mit den Kupons und den Fälligkeiten sollen die prognostizierten Rentenzahlungen abgebildet werden. Es geht also um Liquiditäts-Management zur Sicherstellung, dass Rentenzahlungen aus dem Planvermögen bezahlt werden können. CDI wird typischerweise mit physischen Instrumenten umgesetzt, wie zum Beispiel Unternehmensanleihen, langlaufenden sowie inflationsindexierten Staatsanleihen. Aber natürlich darf keiner der Portfoliobausteine ausfallen. Der Verlust würde bei den fest eingeplanten Rentenzahlungen fehlen.

Das Investmentuniversum muss bestimmt werden

Das Typische bei diesen Mandaten ist, dass ein Investmentuniversum bestimmt wird, und man als Anleger entscheiden muss, welche Emittenten man einbezieht und welche nicht. Franke: „LDI ist typischerweise der erste Schritt eines Pensionsplans, wenn die Kapitalanlage an den Verpflichtungen ausgerichtet werden soll. Pensionspläne treffen hier jedoch keine Entweder-oder-Entscheidung zwischen LDI und CDI, da auch eine Kombination möglich ist.“

Praktische Fragestellungen, die sich beim Einstieg in die Absicherung ergeben, können folgende sein: Was soll abgesichert werden? Geht es um Sensitivitäten gegenüber Bewertungsparametern wie Rechnungszins und/oder Inflationserwartungen. Wie soll abgesichert werden? Denkbar sind Hedge-Quoten für Zins und Inflation sowie Coverage-Quoten für Cashflows. Weitere Fragestellung: Welche Instrumente sollen genutzt werden, physische Instrumente oder Derivate? Und schließlich: Wann? Soll eine einmalige Implementierung erfolgen oder über die Zeit verteilt? Denkbar ist auch die Implementierung über Trigger (beispielsweise den Deckungsgrad).

Das erhöhte Zinsniveau bietet Pensionsanlegern mit entsprechendem Ausfinanzierungsgrad die Opportunität, das Portfolio zu de-risken und stärker an den Verpflichtungen auszurichten. Zugleich lässt sich dabei auch die Komplexität der Kapitalanlage reduzieren.

Autoren: Tobias BürgerSchlagworte: Direktzusage | LDI/CDI | Pension Buyout | Pension Management | Pensionsfonds/CTA | Pensionsverpflichtungen | Rechnungszins | Rentnergesellschaft | Zinswende

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar