Kein Lieblingsjahrgang

2016 war ein ereignisreiches Jahr mit einigen echten Angstmachern: Brexit-Votum, US-Präsidentschaftswahl und die gescheiterte Verfassungsreform in Italien sorgten zumindest kurzzeitig für Einbrüche an den Märkten. Wie sich Wertsicherungskonzepte in diesem turbulenten Börsenjahr geschlagen haben, hat portfolio institutionell überprüft.

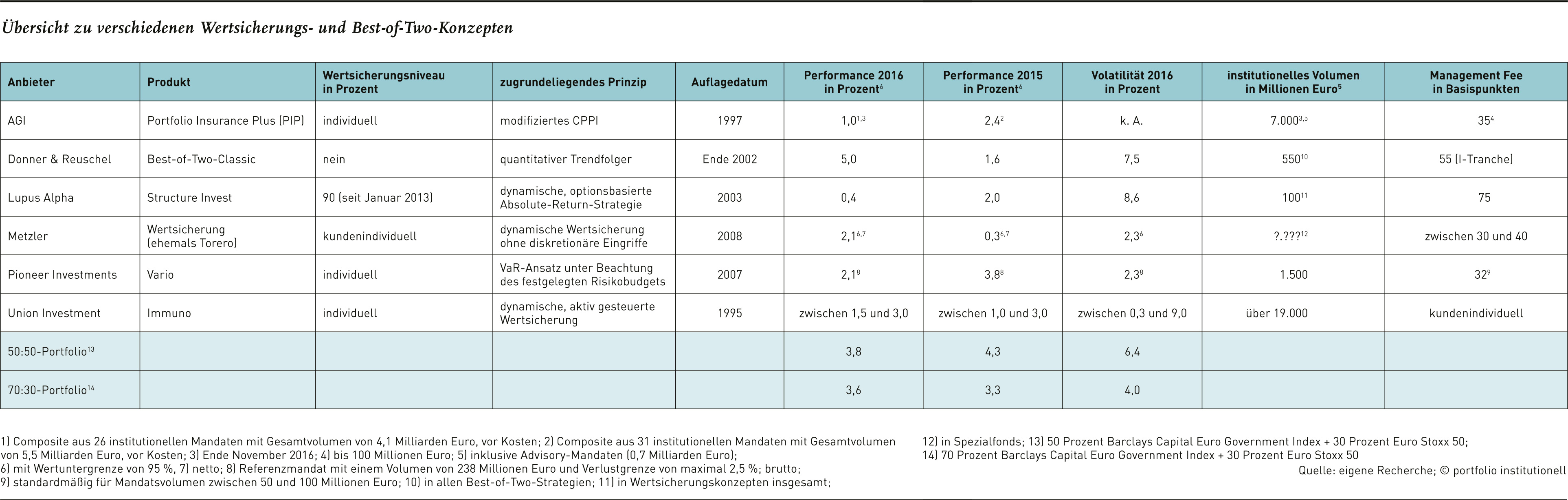

Das Börsenjahr 2016 begann mit einem Schrecken. Der Dax startete so schlecht wie seit 25 Jahren nicht. Letztlich hat der deutsche Leitindex das Jahr doch noch versöhnlich abgeschlossen. Mit 11.481,06 Punkten schloss er am 30. Dezember auf dem höchsten Schlusskurs der letzten zwölf Monate. „2016 war nicht unser Lieblingsjahr. Unter dem Strich hat es aber dennoch einen positiven Ausklang gefunden“, resümiert Dr. Heidi Jäger-Buchholz, Leiterin des Protection-Teams bei Allianz Global Investors (AGI), das sich um die Wertsicherungskonzepte der Allianz-Tochter namens PIP (Portfolio Insurance Plus) kümmert. Ein Composite aus 26 Mandaten mit einem Gesamtvolumen von 4,1 Milliarden Euro erzielte 2016 brutto eine Performance von 1,03 Prozent.

Der Markteinbruch Anfang des Jahres zwang das Protection-Team von AGI in nahezu allen Wertsicherungsmandaten, Risikopositionen – hauptsächlich in Aktien – abzubauen. Ab März wurden dann wieder verstärkt Positionen in den sich erholenden Aktienmärkten aufgebaut. „Allerdings muss man in der Intensität unterscheiden, wie viel Risikobudget am Anfang des Jahres in den unterschiedlichen Portfolios zur Verfügung stand. In den Mandaten mit ausreichendem Risikobudget konnten wir anfangs zurückgestelltes Risikobudget freigeben. In Mandaten mit wenig Risikobudget hat der Wiedereinstieg mehr Zeit benötigt“, merkt Jäger-Buchholz an.

Aufgrund des Brexit-Votums Mitte Juni musste AGI eigenen Angaben zufolge keine weiteren Sicherungsmaßnahmen ergreifen. Denn der qualitativ hochwertige Durationsteil der Portfolios habe den Abschwung der Aktienmärkte ausgeglichen. Eine Reaktion war hingegen in den reinen Rentenmandaten erforderlich, als die zehnjährige Bundesanleihe im Juni erstmals ins Negative rutschte und später zu einem Renditeanstieg ansetzte. Laut Jäger-Buchholz wurde auf diese Marktbewegung mit einer Reduktion der Duration reagiert: „Die gemischten Mandate waren im Schnitt weniger durationslastig investiert und es musste kaum auf die kurzfristig steigenden Renditen mit Sicherungsmaßnahmen reagiert werden.“ Die größte Herausforderung des vergangenen Jahres sieht die Leiterin des Protection-Teams rückblickend in den abrupten Trendbrüchen bei Aktien und auch Renten: „Hier war es für ein eher trendfolgendes Konzept eher schwer und hat auch im relativen Vergleich gekostet.“ Obwohl 2016 für PIP also ein eher schwieriges Jahr war, konnte AGI sein Versprechen an die Anleger dennoch halten: Seit 1997 wurden in jedem Jahr alle erteilten Wertsicherungszusagen ohne Ausnahme eingehalten.

Immuno verliert an Konvexo

Mit einer vergleichbar langen Historie und einer ebenfalls makellosen Bilanz kann auch Union Investment aufwarten. Seit der Auflegung des Wertsicherungskonzeptes „Immuno“ 1995 wurden alle Wertuntergrenzen eingehalten. Das gilt laut Union Investment auch für das aggressivere Schwesterkonzept „Konvexo“, das 2010 eingeführt wurde und auf eine harte Wertuntergrenze verzichtet, um das Renditepotenzial zu steigern. Das kommt offenbar bei den Anlegern gut an. Zwar konnte Union Investment 2016 nur einen relativ geringen Volumenzuwachs in ihren Wertsicherungsmandaten von 100 Millionen Euro verzeichnen, nachdem es 2015 noch über eine Milliarde Euro waren. Ein höherer Zuwachs wurde laut Thomas Bossert, Geschäftsführer von Union Investment Institutional, dadurch gebremst, dass mehrere Kunden ihre Gesamtanlagen LCR-induziert (Liquidity Coverage Ratio) neu strukturiert haben. Dies und der Zwang, auf der Suche nach Rendite im Niedrigzinsumfeld risikoreichere Anlagen zu nutzen, führten dazu, dass sich Volumina in Höhe von rund einer Milliarde Euro aus den Immunos hin zu den Konvexos verschoben.

Dreimal auf dem falschen Fuß erwischt

Einige Anleger haben offenbar erkannt, dass hohe absolute Renditen mit niedrigen Risikobudgets nicht mehr zu erreichen sind. Diese Einsicht hat sich allerdings noch nicht flächendeckend durchgesetzt. Und so waren die niedrigen Risikobudgets bei weiterhin hohen absoluten Ertragsanforderungen der Kunden für Bossert und sein Team abermals eine der größten Herausforderungen im zurückliegenden Jahr. Erschwerend kam hinzu, dass der deutsche und europäische Aktienmarkt den allergrößten Teil des Jahres im Minus lag, so dass der Aufbau von Risikobudgets über diesen Weg stark erschwert war. „Das Jahr war geprägt von einem Muster: Dreimal auf dem falschen Fuß erwischt, aber sehr schnell das Bein gewechselt und wieder outperformed“, konstatiert Bossert. Zunächst habe man das Jahr zuversichtlich begonnen, diese falsche Positionierung aber bereits am zweiten Handelstag zurückgefahren. „Durch die vorsichtige Positionierung war der Februar unangenehm, aber nicht bedrohlich“, erläutert der Union-Geschäftsführer, der von dem Brexit-Votum der Briten wie die Mehrheit des Marktes überrascht war. „Als Einzelereignis war der Morgen des Brexit denkwürdig: Die Kursverluste von über zehn Prozent waren eine echte Belastungsprobe“, so Bossert. Doch auch hier sei die Position flexibel angepasst worden. Als dritten „falschen Fuß“ nennt er die US-Präsidentenwahl, die in ihrem Ergebnis und der Kapitalmarktreaktion nicht das Hauptszenario bei Union Investment war. „Wir konnten uns aber wiederum schnell neu orientieren“, fügt Bossert hinzu. Mehrheitlich lag die Performance der Wertsicherungsmandate von Union Investment im vergangenen Jahr zwischen 1,5 und 3,0 Prozent.

Vom richtigen Einsatz des Risikobudgets

Die großen politischen Einschnitte haben auch das Wertsicherungsteam von Pioneer Investments in Atem gehalten. Zwar beeindruckten der Brexit-Entscheid, der Wahlsieg von Donald Trump und die gescheiterte Verfassungsreform in Italien die Märkte nur kurz. Dennoch war für Thomas Kruse, Head of Risk Overlay and Income Strategies bei Pioneer Investments, 2016 die größte Herausforderung, in einem von stark expansiver Notenbankpolitik geprägten Umfeld nachhaltige Trends für die strategische Asset Allokation zu identifizieren: „Aus fundamentaler Sicht war es insgesamt herausfordernd, bei den teilweise hohen Bewertungen das zur Verfügung stehende Risikobudget auch entsprechend einzusetzen.“ Zusätzlich sei natürlich auch das niedrige Renditeumfeld in Europa eine Herausforderung, um nachhaltig stabile und attraktive Erträge zu erzielen. Wenn die Anlagerichtlinien es erlauben, nutzt Pioneer deshalb verstärkt die Möglichkeit, international zu diversifizieren und qualitativ hochwertige, aber höher verzinste Anleihen beizumischen. „Die starken Verluste an den Aktienmärkten zu Beginn des Jahres 2016 konnten so beispielsweise durch Gewinne des diversifizierten Anleihenportfolios abgemildert werden“, so Kruse.

An dem Aufschwung, der Mitte Februar begann, konnten die Anleger des Wertsicherungskonzepts von Pioneer namens Vario profitieren. Aufgrund des unsicheren politischen und geldpolitischen Ausblicks entschieden Kruse und sein Team allerdings, bis zum Ende des dritten Quartals eine defensive Positionierung und niedrigere Risikoauslastung beizubehalten. „Daher verlief die Erholung in den Mandaten eher graduell. In dem recht herausfordernden Umfeld konnten elf unserer zwölf Fonds das Jahr 2016 mit einem positiven Ergebnis abschließen“, merkt der Risikofachmann von Pioneer an. Ein Referenzmandat mit einem Volumen von 238 Millionen Euro und einer Verlustgrenze von maximal 2,5 Prozent kam auf eine Performance von 2,12 Prozent. Insgesamt verwaltet Pioneer mit seinem Wertsicherungskonzept für institutionelle Kunden in Deutschland derzeit rund 1,5 Milliarden Euro und damit etwas weniger als im Vorjahr. Den Rückgang führt Kruse auf die Kündigung von zwei Mandaten zurück: „Die Anleger entschieden sich, die Mandate aus strategischen Gesichtspunkten auf einzelne Asset-Klassen umzustellen.“ International konnte Pioneer hingegen eigenen Angaben zufolge ein weiteres Mandat hinzugewinnen, so dass sich das insgesamt verwaltete Volumen in dem Vario-Konzept gegenüber dem Vorjahr von 6,7 auf rund neun Milliarden Euro erhöhte.

Geschichte schrieb das Jahr 2016 nicht nur auf politischer Ebene, sondern auch, als im Juni die Renditen zehnjähriger Bundesanleihen erstmals ins Negative rutschten und im Juli ihren Tiefststand erreichten. Erst im vierten Quartal kam es zu einem deutlichen Anstieg, der auch in anderen europäischen Ländern und den USA zu beobachten war. Wie Pioneer mit dieser Marktentwicklung in seinem Wertsicherungskonzept umging, erläutert Kruse wie folgt: „Aufgrund des sich abzeichnenden Reflationstrends hatten wir bereits im September damit begonnen, die Duration in unseren Fonds über Derivate recht deutlich zu reduzieren. Zudem konnte die Beimischung von qualitativ starken Unternehmens- und Schwellenländern dazu beitragen, den Effekt des Renditeanstiegs bei Staatsanleihen abzumildern.“

Schwieriges Jahr für Call-Spread-Strategien

Unbeeindruckt vom Abrutschen der zehnjährigen Bundesanleihe ins Negative und dem späteren Anstieg blieb die Wertsicherungsstrategie „Structure Invest“ von Lupus Alpha, die mit einer Optionsreplikation arbeitet und mittels Call-Spread-Strategie umgesetzt wird. „Durch das geldmarktähnliche Underlying unseres Konzeptes hatte dieser Wechsel keine spürbaren Auswirkungen auf unseren Fonds. Auch nach vorne hin wird das Konzept von einem potentiellen Zinsanstieg nur in äußerst geringem Umfang betroffen sein, da hier nur sehr kurzlaufende Papiere von höchster Bonität erworben werden“, erläutert Alexander Raviol, Chief Investment Officer bei Lupus Alpha. Wesentliches Ziel des Structure Invest sei es, unter Berücksichtigung des Risikos dynamisch an der positiven Entwicklung des Euro Stoxx 50 zu partizipieren. „Da die erste Jahreshälfte 2016 von heftigen Kurseinbrüchen geprägt war, konnten Investoren durch unsere Strategie in diesen Phasen Verluste reduzieren“, so Raviol. Als der Euro Stoxx 50 Anfang 2016 beinahe 20 Prozent an Wert verlor, habe der Structure Invest deutlich geringere Verluste erlitten. Die Wertuntergrenze von zehn Prozent sei im gesamten Jahr niemals gefährdet gewesen. Die Performance für das Gesamtjahr lag brutto bei 0,43 Prozent.

Zu schaffen machte dem Wertsicherungskonzept von Lupus Alpha 2016 das weiterhin vorherrschende Niedrigzinsumfeld. Der Grund liegt auf der Hand: Das zur Verfügung stehende Risikobudget wird dadurch verringert, was wiederum zu einer niedrigeren Partizipation an der Entwicklung des Aktienmarktes führt. Ebenfalls unvorteilhaft für das Konzept von Lupus Alpha war laut Raviol die auf Jahressicht nur leicht positive Performance des Aktienmarktes. „Um den Call Spread zu kaufen, muss insgesamt Prämie investiert werden, da die gekauften Calls bei gleicher Entfernung vom Basispreis immer teurer sind als die entsprechenden verkauften Calls.“ Somit verliere das Konzept über den Zeitwert der Optionen bei nahezu unverändertem Index an Wert. Darüber hinaus konnte die über den Expected Shortfall gesteuerte Komponente, die bei stark steigenden Aktienmärkten eingesetzt wird, 2016 nur in geringem Umfang zum Einsatz kommen. Denn Ende November war der Euro Stoxx 50 noch deutlich im Minus und wechselte erst kurz vor Jahresende in den positiven Bereich.

Auf die Methodik der Optionsreplikation setzt auch Metzler mit seiner dynamischen Wertsicherungsstrategie, die einst unter dem Namen „Torero“ vermarktet wurde. Aufgrund der turbulenten Aktienmärkte 2015 war man defensiv in das vergangene Jahr gestartet und hatte den Einbruch auf der Aktienseite gut verkraftet. „Im Zuge der einsetzenden Drawdowns wurde die bereits defensive Aktienquote weiter reduziert“, erläutert Metzler. Zur anschließend einsetzenden Erholung sei das Aktien-Exposure wieder sukzessive angehoben worden, so dass die Partizipation stieg. Die langfristig stark positive Wertentwicklung an den Rentenmärkten sorgte in der Wertsicherungsstrategie von Metzler für eine erhöhte Rentenallokation. Die Rentenquote in den Mandaten wurde jedoch seit August reduziert, weil Aktien die attraktivere Asset-Klasse zu sein schien. „Dementsprechend kamen die ersten Verluste auf der Rentenseite gedämpft an. Im Zuge der negativen Kursentwicklungen an den globalen Rentenmärkten wurde die Rentenquote drastisch reduziert“, heißt es seitens Metzler. Als besondere Herausforderung im vergangenen Jahr erwies sich für den Asset Manager der Privatbank die Kursentwicklung von Renten und Aktien im vierten Quartal. Insgesamt habe es 2016 jedoch keine Situation gegeben, in denen die Strategie nicht wie gewünscht funktioniert habe. Ein institutionelles Beispielmandat mit einer Wertuntergrenze von 95 Prozent erzielte netto 2,1 Prozent, seit der Auflage 2008 kam dieses auf 3,55 Prozent per annum.

Best of Two: gut geschlagen

Ein Freund klarer Trends sind nicht nur Wertsicherungskonzepte, das gilt auch für Best-of-Two-Ansätze. Angesichts dessen verwundert es nicht, dass Hayri Ulucan, Abteilungsdirektor der Anlageberatung für institutionelle Kunden bei Donner & Reuschel, die Seitwärtsbewegung der Aktienmärkte im zweiten und dritte Quartal des vergangenen Jahres als herausfordernd für den klassischen Trendfolger seines Hauses bezeichnet. „Wichtig ist, dass auch in diesen für die Strategie suboptimalen Phasen keine deutlich negativen Entwicklungen entstehen.“ Dann stehe der Werterhalt im Vordergrund, was 2016 gelungen sei. Der klassische Best-of-Two-Ansatz von Donner & Reuschel, der allerdings keine feste Wertuntergrenzen kennt und auf der Aktienseite je zur Hälfte auf Dax und Euro Stoxx 50 und auf der Rentenseite dem Rexp basiert, kam mit den Kurseinbrüchen an den Aktienmärkten Anfang des Jahres gut zurecht. Da Donner & Reuschel auf ein jährliches Reset auf eine Startallokation von 50:50 verzichtet, betrug die Aktienquote zum Jahresbeginn 25 Prozent und wurde anschließend sukzessive auf null reduziert. Beim ersten Anlauf einer Markterholung bis Ende Mai wurde die Aktienquote bis 45 Prozent erhöht, um auf den folgenden Markteinbruch erneut gesenkt zu werden – dieses Mal auf 15 Prozent. Mit dem zweiten Anlauf einer Erholung des Aktienmarktes wurde die Quote entsprechend des Trends erneut erhöht und war Anfang Dezember zu 100 Prozent ausgeschöpft. „Am Aufschwung des Aktienmarktes konnte damit weitestgehend partizipiert werden“, merkt Ulucan an.

Nicht nur an der Aktienquote hat Donner & Reuschel im vergangenen Jahr gedreht, sondern auch an der Duration auf der Rentenseite. Bis Mitte Oktober orientierte sich der Best of Two Classic zwar noch sehr eng an der Duration des Rexp. Danach wurde die Duration laut Ulucan jedoch deutlich auf unter ein halbes Jahr reduziert: „Mit dieser Vorgehensweise konnte von dem Zinsrückgang profitiert und das Zinsänderungsrisiko deutlich zurückgefahren werden.“ Am Ende des Jahres stand eine positive Performance von 5,01 Prozent vor Kosten zu Buche. Verglichen mit den zuvor beschriebenen Wertsicherungskonzepten hat sich der klassische Best-of-Two-Ansatz 2016 am besten geschlagen, nachdem es 2015 und 2014 noch genau umgekehrt war. Vielleicht gelingt dies 2017 erneut. Obwohl in diesem Rückblick auf Prognosen verzichtet werden soll, lässt sich – ohne eine Glaskugel zur Hand zu haben – jedoch mit ziemlicher Sicherheit sagen: 2017 wird ein spannendes und erneut politisch geprägtes Jahr.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 01/2017

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar