Investieren mit (Signal-)Wirkung

Dominique Becht ist Leiter der Fachstelle Wertschriften bei der Stiftung Abendrot.

High-Conviction-Anlagestrategien kennt man eigentlich nur von der Anbieterseite. Den eigenen Überzeugungen – allerdings die Nachhaltigkeit betreffend – folgt aber auch die Stiftung Abendrot, eine Schweizer Altersvorsorgeeinrichtung. Gespräch mit Dr. Dominique Becht, Leiter Fachstelle Wertschriften.

Seit ihrer Gründung im Jahr 1984 erfreut sich die Stiftung Abendrot eines großen Wachstums. Als Sammelstiftung ist sie heute Dienstleister für betriebliche Altersvorsorge für über 1.230 Unternehmen. Für diese legte die Basler Pensionskasse Ende 2021 etwa 2,7 Milliarden Schweizer Franken an und erzielte im vergangenen Jahr eine Performance von 10,4 Prozent. Wachstum und Rendite sind nicht zuletzt Resultat der nachhaltigen Ausrichtung, mit der man auch Mehrwert für die Gesellschaft schaffen will. Um ihre Ziele zu erreichen, ist die Abendrot bei der Selektion ihrer Asset Manager sehr wählerisch. Ein wichtiges Auswahlkriterium ist dabei auch, wie groß der Impact einer Anlagestrategie ist. Als Leiter Fachstelle Wertschriften fungiert seit 2018 Dr. Dominique Becht.

Herr Dr. Becht, 2022 war bislang sehr turbulent. Wie lief es für die Stiftung Abendrot?

Wie wohl alle Kapitalsammelstellen machten auch wir einen Taucher. Ende Juli betrug das Minus rund fünf Prozent. Unsere Ausgangslage war jedoch mit einem Deckungsgrad von 120 Prozent zum Jahresanfang relativ komfortabel, und jetzt liegt dieser immer noch bei über 110 Prozent.

Ist dies vor allem der verzögerten Bewertung der illiquiden Assets zu verdanken?

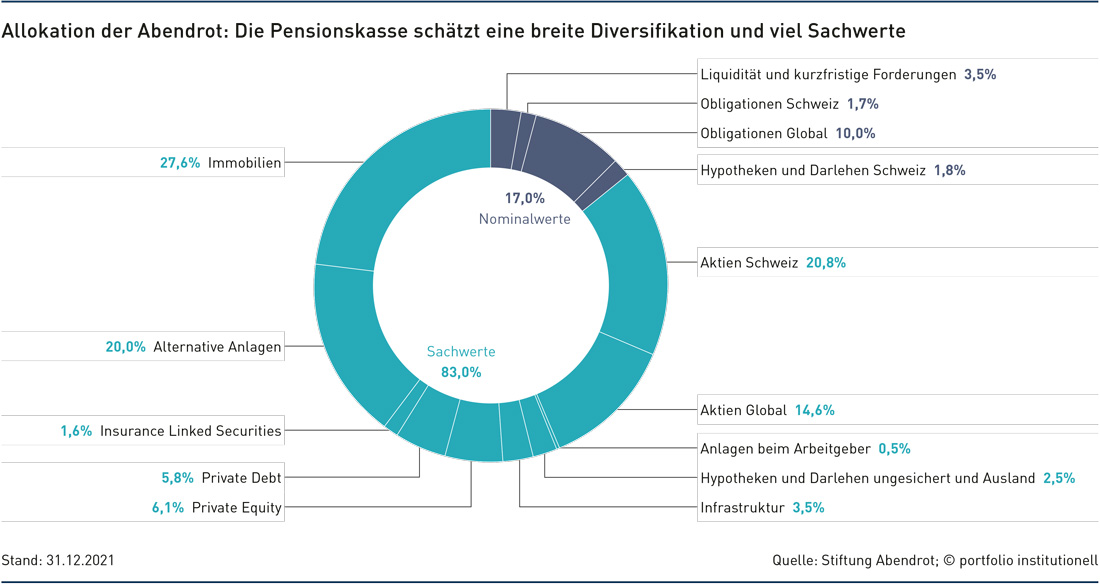

Ja, auch. 30 Prozent unserer Allokation sind direkt in Immobilien investiert. 20 Prozent halten wir in alternativen Anlagen wie Private Equity, Private Debt und Infrastruktur. Bei diesen privaten Anlagen könnte es aber noch später zu Bewertungseffekten kommen. Ich erwarte aber nicht, dass die Multiples massiv runterkommen werden. Speziell die Anlageklasse Private Debt könnte wegen der kurzen Laufzeiten sogar vom Zins[1]anstieg profitieren.

Bekannt ist Abendrot vor allem für das Thema Nachhaltigkeit. Was hat das Nachhaltigkeitsverständnis geprägt?

Die Pensionskasse gibt es seit 1984. Die Gründer waren in der Anti-AKW-Bewegung aktiv. Wie damals in Deutschland kam es auch hier in der Schweiz zu Demonstrationen gegen Atomkraftwerke. Damals machte es aber auch der Gesetzgeber zur Pflicht, in der zweiten Säule zu sparen. Allerdings handelte es sich bei den Anbietern dieser obligatorischen bAV um dieselben Banken, die auch die AKWs finanzierten. Das Gesetz sieht jedoch auch die Möglichkeit vor, eine eigene Pensionskasse zu gründen – und damit auch die Möglichkeit, über Dienstleister und Anlagen selbst zu bestimmen. So kam es damals durch Gleichgesinnte zur Gründung der Stiftung Abendrot als selbstständige Pensionskasse.

Gegen Atomkraft sprechen ökologische Gründe. Die Abendrot hat aber eine sehr starke soziale Orientierung.

Genau. Soziales war immer schon ebenso wichtig. Grundsätzlich ging es von Beginn an um ethisches Verhalten, aber auch um Umwelt und Gesundheit. Es waren also Überzeugungen, die weit über die Ablehnung von Atomkraftwerken hinausgingen.

Energie ist nun sehr teuer. Spricht diese soziale Orientierung nun für Atomkraft?

Hier in der Schweiz haben sich die Strompreise zum Teil vervierfacht und das hat einen sozialen Impact. In der Schweiz hat Wasserkraft einen großen Anteil an der Energieversorgung, zum Heizen wird auch Holz genutzt und es wird auch viel Atomstrom aus Frankreich importiert. Die Schweizer sind recht pragmatisch und auch aus meiner Sicht erscheint es nicht kontrovers, als eine Krisenmanagement-Maßnahme Kernkraftwerke als Option weiter laufen zu lassen. Einen harten gesetzlichen Stopp wie in Deutschland gibt es hier nicht. Grundsätzlich sind für die Abendrot Atomkraftwerke als Anlagen ausgeschlossen. Der Beweis, dass Atomkraft eine langfristige Lösung für die Energieversorgung ist, muss auch nach bald vierzig Jahren noch immer angetreten werden.

Der soziale Gedanke findet sich insbesondere bei den Immobilien der Pensionskasse.

Der erste große Unterschied zwischen uns und anderen Pensionskassen ist, dass wir in Immobilien immer direkt investieren. Darum haben wir ein eigenes Team für unsere Liegenschaften. Weiterer Unterschied ist unser Ansatz. Meist handelt es sich um Industriebrachen, die wir als Wohn- und Arbeitskonstrukt wieder neu aufsetzen. Der Ansatz ist dabei, schon in der Frühphase mit den potenziellen Mietern zusammenzuarbeiten und das Projekt zusammen zu entwickeln. So können wir Wohnraum für spezifische Gruppen von Mietern anbieten, die sonst verdrängt würden.

Ist dieser Ansatz effizient?

Die Mietrendite ist akzeptabel, das Risiko geringer. Die Kosten für unsere Immobilienabteilung und das Mietermanagement betragen etwa ein halbes Prozent. Das ist auch in etwa das Level der Management Fees von Immobilienfonds. Mit dem weiteren Wachstum der Pensionskasse werden aber Skaleneffekte wichtiger, also ob wir weitere Projekte noch mit dem bestehenden Team abdecken können oder größere Projekte angehen müssen. Abendrot hat auch Immobilien in Berlin.

Wie sehen Sie diesen Standort?

Wir haben unter anderem eine Liegenschaft am Holzmarkt. Die Werthaltigkeit in einer solchen zentralen Lage ist sehr attraktiv. Die Rendite kommt aus einer Erbpacht, womit das Objekt politisch weniger exponiert ist. Berlin ist ein sehr politischer Standort. In der Schweiz sind wir es gewohnt, Probleme eher pragmatisch zu lösen. In Berlin ist es für uns doch erstaunlich, wie bürokratisch und ideologisch die Politik agiert.

Welche weiteren Ausschlüsse gibt es außer Atomkraft?

Wir schließen das aus, was nun auch viele andere ausschließen: Tabak, fossile Energien, Glücksspiel, Rüstung, Pornographie. Diese Ausschlüsse sind eine Frage der eigenen Werte. Anmerken kann man hier, dass die Benchmark kaum Unternehmen enthält, die in diesen Sektoren aktiv sind. Die entsprechenden Ausschlüsse haben somit also außer für das eigene Gewissen keinen großen Einfluss. Keinen Ausschluss haben wir aber für Alkohol. Wir sind der Meinung, dass man auch sozialverträglich Alkohol trinken kann.

Sollte man in diesen Zeiten Rüstung vielleicht nicht mehr pauschal ausschließen?

Das ist eine eher ideologische Frage. In der Schweiz hat man die Herstellung von Rüstungsgütern lange als staatliche Aufgabe gesehen. Aus meiner Sicht wäre auch heute noch die Sichtweise richtig, dass es eine staatliche Aufgabe ist, für die Sicherheit eines Landes zu sorgen. Ein Rüstungsunternehmen sollte staatlich sein, und nicht an der Börse für Dritte Geld verdienen.

Abendrot hat die Fossil-free-Initiative unterzeichnet. Warum ist die Pensionskasse trotzdem in Aktien von Ferrari und Heidelbergcement oder in Anleihen von Schlumberger investiert?

Fossil free legt fest, welche Unternehmen ausgeschlossen sein müssen – die haben wir dann auch nicht. Sinn der Initiative ist auch zu zeigen, dass man ohne Werte aus dem fossilen Sektor performen kann. Aus dem restlichen zur Verfügung stehenden Universum kann dann aber unser Asset Manager seine Titel auswählen und einen Best-in-Class-Ansatz verfolgen. Auf jeden Fall müssen über Stimmrechtsausübungen und weitere Engagements Transitions-Strategien verfolgt werden. Hier arbeiten wir mit der Stiftung Ethos zusammen und es ist in den liquiden Märkten wichtig, dass ein Investor diesen Hebel nutzt und ausübt.

Gibt es Engagements in Emerging Markets?

Nur über unsere Asset Manager. Wir haben allerdings auch einen Fonds namens Tundra, der in Aktien von Unternehmen aus den Frontier Markets investiert. Diesen Asset Manager haben wir auch deshalb ausgewählt, weil er sehr nah bei diesen Unternehmen ist und über einen Dialog Engagements machen kann. Es ist wichtig, gerade Unternehmen für Nachhaltigkeit zu sensibilisieren, die in Regionen ansässig sind, wo dies noch kein großes Thema ist. Und das kann man über eine entsprechende Partnerselektion sicherstellen.

Green Bonds haben derzeit viel Zulauf von Investoren. Warum nicht auch von Ihnen?

Wir finden dieses Konzept etwas schwierig und suchen darum nicht explizit nach Green Bonds. Emittenten sind oft Großkonzerne, die ein grünes Portfolio zusammenstellen und dieses mit einem etwas geringeren Zins finanzieren können. Das ist attraktiv für das Unternehmen und der Investor hat auch mit Blick auf die Taxonomie ein grünes Mäntelchen. Fraglich ist aber, ob sich dadurch das Verhalten des Gesamtunternehmens ändert. Uns fehlt die gesamtheitliche Sicht auf das Unternehmen. Für uns ist das ein Hausbesitzer, der die Dämmung seines Kellers günstiger finanzieren kann, aber es bei den Fenstern bei der Einmalverglasung lässt.

Apropos Taxonomie: Die gilt in der EU, aber nicht in der Schweiz?

In der Schweiz ist die Idee, sich möglichst selbstreguliert Regeln zu geben. Die Schweiz ist der Champion der Selbstregulierung. Bezüglich Nachhaltigkeit haben sich die Interessensvertreter der Finanzindustrie in der Swiss Sustainable Finance organisiert. In dieser Organisation bewegt sich der Konsens aus meiner Sicht in Richtung EU-Taxonomie. Viele Schweizer Anbieter verkaufen ihre Produkte nun mal in der EU. Die Intention der EU-Taxonomie ist gut, ob aber der Output wirklich das ist, was man intendiert hat? Greenwashing und Selbstdeklaration sind kritische Punkte. Darum sollte der Käufer immer selbst schauen, was wirklich in einem Produkt drin ist. Nach unserem Verständnis sollte sich der Anleger aber auch fragen, ob wirklich die erwartete nachhaltige Wirkung besteht. Das ist unsere Hauptkritik: Die Taxonomie signalisiert, dass man sich kümmert, manches ausschließt und dass man Werte vertritt. Mit Kapital, das man Taxonomiekonform investiert, wird aber keine Verbesserung angestrebt. Es wird kein Geld für neue Ideen gegeben. Die Taxonomie trägt also nicht wirklich zu einer nachhaltigen Wirtschaft bei, da die Impact-Ebene außen vor bleibt.

Wie macht es Ihr Haus?

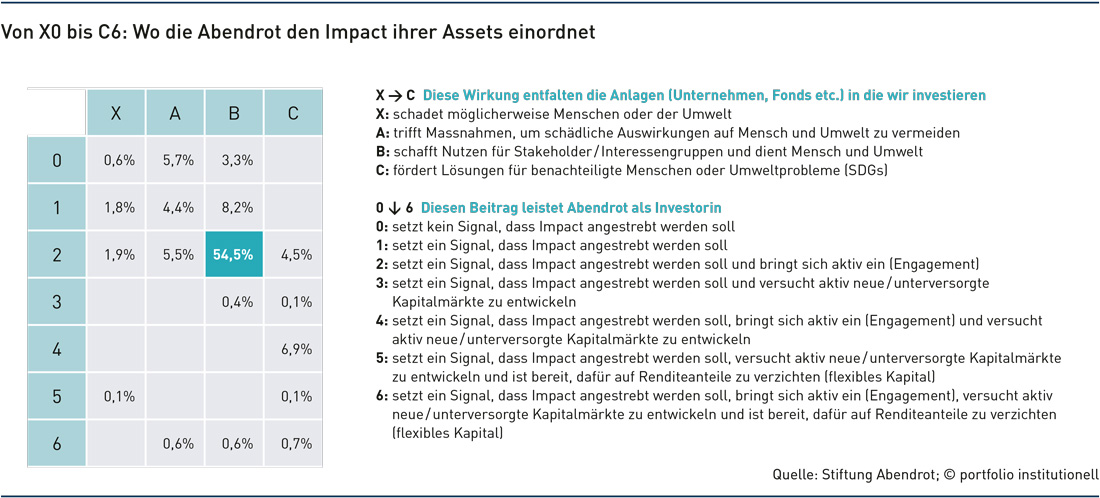

Unser Ansatz findet sich im Impact Management Project, im IMP. Dieses ordnet unsere Investitionen danach ein, welche Wirkung diese auf die Welt haben und welche Wirkung wir auf die Investitionen haben.

In der IMP-Matrix sind die Investments danach geordnet, welchen positiven Effekt auf Gesellschaft oder Umwelt der Fonds oder das Unternehmern erzielt und welchen Beitrag Abendrot leistet, um diesen Effekt zu fördern. Warum dieser große Aufwand?

Das IMP spiegelt unseren Wertehintergrund wider und ist auch eine USP. Nachhaltigkeit ist mittlerweile Mainstream, wir kommen aber ursprünglich aus einer politisch gefärbten Nische und wollen daher das Thema weiterentwickeln. So bleiben wir auch für unsere Kunden attraktiv. Darum betreiben wir diesen Aufwand. Trotzdem achten wir natürlich auf die Kosten. Wir betreiben übrigens auch als Dienstleister für unsere Kunden viel Aufwand. Ein Versicherter soll bei Fragen schnell kompetente Antworten bekommen und nicht in der Hotline versauern. Wir waren auch eine der ersten Pensionskassen, die Partnerrenten für Nichtverheiratete oder gleichgeschlechtliche Paare eingeführt hat. Auch das ist für uns Nachhaltigkeit.

Wobei ein Nutzer seinen Aufwand dadurch in Grenzen halten kann, indem er auf der „Investoren-Achse“ weiter oben bleibt.

Impact Investing erfordert einen Extraaufwand. Auf den Stufen 1 und 2 ist noch relativ wenig Aufwand zu betreiben. Man kann durch den Tausch von Aktienfonds recht einfach von A2 auf B2 kommen, dafür muss der Asset Manager nur ein paar Ausschlüsse machen. So sendet man zumindest ein Signal, hat jedoch noch keinen Impact. Ab Stufe 3 nimmt der Aufwand aber deutlich zu. Je weiter man nach unten kommt, desto mehr muss man sich über Definitionen und Partner Gedanken machen. Was uns noch bevorsteht ist das Reporting. Das ist gerade im nichtgelisteten Bereich eine Riesen-Challenge.

Inwiefern sind Impacts mit liquiden Anlagen erzielbar?

Im gelisteten Markt kann man mit Stimmrechtsausübungen und Engagements Positives bewirken. Wir haben aber auch Anbieter wie beispielsweise die Zürcher Kantonalbank, die durch die Selektion von Unternehmen, die sich Lösungen für bestimmte SDGs verschrieben haben, „listed Impacts“ verfolgen. Das finden wir nicht schlecht. Die Wirkung ist aber begrenzt, weil man Aktien oder Anleihen auf dem Sekundärmarkt kauft, womit die Emittenten kein neues Kapital bekommen. Wirkungen lassen sich viel besser auf dem Primärmarkt erzielen. Worauf wir achten müssen: Je mehr wir in illiquide Assets investieren, desto mehr werden Cashflows und Liquidität ein Thema. Was uns hier hilft, ist, dass wir eine stark wachsende Pensionskasse sind.

Geht man die „Investoren-Achse“ nach unten, kommt man in Bereiche, in denen der Investor „aktiv versucht, neue / unterversorgte Kapitalmärkte zu entwickeln“. Ganz unten signalisiert der Investor dann sogar seine Bereitschaft, „dafür auf Renditeanteile zu verzichten“. Verstößt das nicht gegen den Treuhändergedanken?

Ja, dem ist so. Darum werden die Bereiche 5 und 6 begrenzt bleiben. Ein 6er-Investment ist zum Beispiel Vis Andes, also eine Genossenschaftsbank für Microfinance in Ecuador. Das ist ein gutes Projekt mit einem enormen Impact-Hebel. Die erwartete Rendite beläuft sich auf 5,5 Prozent in US-Dollar. Das ist nicht schlecht im Vergleich zu Anleihen – ist aber nicht marktgerecht. Darum wird dieser Bereich eine Nische bleiben. Solche Anlagen stehen im Widerspruch zur Renditeorientierung – zu diesem Widerspruch stehen wir aber und machen ihn auch transparent.

Wer ordnet die Investments in die Matrix ein? Ist es eine Selbstdeklaration?

Es gibt Angaben von den Projekten selbst und für jedes Feld auch Beispiel-Investments aus dem Netzwerk, so dass keine rein willkürliche Selbstdeklaration besteht. Letztendlich klassifizieren wir die Fonds und Assets aber selbst. Die Einordnung der börsennotierten Anlagen ist unproblematisch. Hier gibt es klare Vorgaben. Schwieriger wird es bei unseren Liegenschaften. Da haben wir selbst eine X-Spalte für den Impact des Assets eingeführt. Die fossilen Energieträger, die diese Immobilien nutzen, führen automatisch zu einer X-Einordnung. Gleichzeitig kann ein Objekt aber auf der Anlegerebene eine große Wirkung haben, wenn es einen Mieterverein gibt und die Miete sozialverträglich ist. Impact Management braucht eben auch etwas Kreativität. Auf jeden Fall muss man aber transparent informieren, warum man wie ratet. Bei den Immobilien müssen wir auch zwischen dem Energiethema und den sozialen Aspekten abwägen, zu denen es bei der Umlage der Sanierungskosten kommt. Zudem ist es auch nicht sinnvoll, eine Ölheizung, die noch 20 Jahre laufen kann, rauszureißen. Wir haben aber für jede Immobilie einen Plan, wie wir von fossilen Energieträgern über die Zeit wegkommen und unser IMP verbessern können.

X bedeutet, dass man möglicherweise Schaden verursacht. Eine solche Angabe spricht für die angestrebte Transparenz, ist aber hinsichtlich des Marktwerts fast zu ehrlich?

Wir setzen uns eben mit dem Thema auseinander und auch wir haben noch einen weiten Weg vor uns. Nur wenn man analysiert, wo man steht, weiß man, wo man sich verbessern kann.

Für die Investments der Abendrot sind Factsheets abrufbar, die eine Note für die Gesamtbewertung enthalten. In diese geht der angestrebte Impact mit 30 Prozent und somit mit dem höchsten Wert ein. Damit ist Impact wichtiger als Rendite oder Sicherheit.

Trotz der höchsten Gewichtung ist die Annahme falsch, dass der Impact das wichtigste Kriterium ist. Die klassischen Kriterien Rendite, Sicherheit und Liquidität sind mit 50 Prozent gewichtet – und sind damit genauso wichtig wie die beiden Nachhaltigkeitskriterien Impact- und Investorenbeitrag. Wir wollen den Impact-Beitrag kennen. Dieser kann aber nicht das alleinige Kriterium sein. Wie bereits erwähnt, sind wir im IMP Richtung rechts unten aus Renditegründen beschränkt. Wirklich aktiv können wir maximal bis C4 gehen. Als Pensionskasse machen wir natürlich auch periodisch ALM-Studien und müssen zu einem bestimmten Maß auch liquide sein, dadurch nominale Werte abdecken, sowie die Zielrendite beachten.

Ist ein weiteres Limit vielleicht auch, dass man Richtung rechts unten immer mehr auf weniger institutionell aufgestellte Anbieter stößt?

Dem ist so. Wir haben ein paar etwas speziellere Einzelanlagen wie etwa den Holzproduzenten We Grow aus der Nähe von Dortmund, wo wir auch relativ viel Aufwand betreiben. Es gibt aber auch immer mehr institutionelle Anbieter, die in diesen Segmenten aktiv werden. Relativ viel Geld geht bei uns aber auch in institutionelle Private-Equity- und Private-Debt-Fonds rein. Unsere Commitments für Private Equity belaufen sich auf 130 und für Private Debt auf 100 Millionen Schweizer Franken.

Unterwegs sind Sie aber nicht mit den einschlägigen Branchengrößen.

Die sind meist aus Wertegründen nicht kompatibel, weil die Gewinnmaximierung exzessiv oder die Incentivierung falsch ist. Mit den Schweizer Großbanken und vielen anderen Großbanken dürfen wir nichts machen. Das dürfte auch der Grund für unsere Aktienmanager sein, in Aktien von Asset Managern zu investieren, um so das Segment der Financials abzudecken. Zur Kompensation von Ausschlüssen mit Blick auf die Streuung bewährten sich übrigens für uns auch Factor-Investing-Strategien. Investiert sind wir beispielsweise in Evergreen-Fonds der Schweizer Private-Equity-Häuser Renaissance und Kowema. Diese halten auf Dauer Schweizer KMUs, die so ihre Eigenständigkeit und Arbeitsplätze bewahren können. Da geht es für den Investor mehr um Cashflows als um Exit-Renditen. Unser Impact ist hier aber nicht besonders groß und wir klassifizieren die Wirkung dieser Fonds mit B1. Der Private-Equity-Haus EBG ist dagegen C4, da dieses Haus als unser Advisor bewusst nachhaltige Beteiligungsfonds selektiert.

Haben Sie Consultants, die Ihre Wertvorstellungen teilen?

Bezüglich Consultants sind wir etwas skeptisch. Wir brauchen Consultants für ALM-Studien und ähnliches. Die beraten aber einen dahin, wie andere Pensionskassen vorzugehen. Außerdem berücksichtigen diese bei den Risk-Return-Erwartungen zu wenig, ob die Anlagen nachhaltig sind. Consultants berücksichtigen das niedrigere Risiko von nachhaltigen Anlagen nicht, sondern nehmen für jede Asset-Klasse eine Volatilität von X und eine Rendite von Y an. Gerade im illiquiden Bereich liegen wir auseinander. Mit entsprechenden Begründungen kann man als Pensionskasse aber auch die eigenen Annahmen einbringen. Die Asset Manager sind auf der Lernkurve schon weiter, bei Consultants müssen wir dagegen noch viel Engagements machen.

In der C-Spalte finden sich bei Ihnen einige Microfinance-Fonds. Was ist bei deren Selektion zu beachten?

Das Microfinance-Geschäft wird mit den steigenden Volumina standardisierter, die Anbieter werden größer. Folge ist, dass auch die finanzierten Endkunden immer größer werden. Die Wirkung ist aber viel größer, wenn man möglichst kleine Kredite vergibt, womit man viel mehr Leute erreichen kann. Blue Orchard wurde uns nach der Übernahme durch Schroders zu groß und wir beendeten die Zusammenarbeit. Unsere Impact-Idee sehen wir mehr bei beispielsweise Symbiotics oder Faircapital gegeben. Letztere finanzieren Darlehen an Fair-trade zertifizierte Produzenten im globalen Süden. Das ist auch deshalb interessant, weil die Organisationskosten vergleichsweise gering sind und man das Kreditrisiko von hiesigen Handelsketten hat.

Was sind Ihre Pläne? Wo und wie wollen Sie Impacts weiteren Impact geben?

Wir arbeiten daran, für institutionelle Investoren eine Art Handbuch für Impact Investing zu erstellen. Dafür arbeiten wir mit Prof. Julian Kölbel von der Uni St. Gallen zusammen. Das andere Thema ist das Reporting, insbesondere für illiquide Anlagen.

Schlagworte: Investoreninterview | Nachhaltigkeit/ESG-konformes Investieren | Schweiz

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar