Infrastruktur, Inflation und Zinswende – eine Zwischenbilanz

Die Auswirkungen tendenziell wieder sinkender Zinsen sind für Infrastruktur nicht zu unterschätzen. Doch das Bild ist uneinheitlich, wie der Infrastructure Strategic Outlook 2024 der DWS zeigt.

Die ebenso defensive wie auch facettenreiche Anlageklasse Infrastruktur in Europa ist für Investoren weiterhin interessant. Darauf deutet ein aktuelles Research Paper der DWS hin. Die Autoren des Infrastructure Strategic Outlook 2024 (hier als PDF abrufbar) verweisen dabei auf altbekannte Eigenschaften wie die Möglichkeit, die Kapitalanlagen mit Infrastruktur-Assets breiter zu diversifizieren. Ebenfalls dafür spreche weiterhin auch das „starke regulatorische Umfeld“. Doch die Zinswende der vergangenen Jahre hat an den Transaktionsmärkten Spuren hinterlassen.

Wie die Marktbeobachter aus dem Research der DWS hervorheben, weckte der Optimismus hinsichtlich Zinssenkungen zu Beginn dieses Jahres zunächst die Erwartung, dass sich der Infrastrukturmarkt nach seiner Schwächephase nun wieder berappeln würde. Heute wissen wir, dass sich die Erwartungen an baldige Zinssenkungen auf später verlagert haben. Vor diesem Hintergrund verharrte der Markt laut DWS „im defensiven Modus“.

Ähnlich wie im Immobilienmarkt mangelte es auch hier an Transaktionen. Frisches Geld floss daher nur spärlich in den Markt. Die DWS spricht von einer Diskrepanz zwischen Käufer-Verkäufer-Erwartungen. Und ebenso wie an den Immobilienmärten spiegelten sich die Auswirkungen des höheren Zinsumfelds in fallenden Wertansätzen wider. Doch auch in diesem Umfeld blieb die Performance der Anlageklasse Infrastruktur „robust“, heißt es in der aktuellen Marktuntersuchung.

Infrastructure Strategic Outlook 2024: Grund für Zuversicht

Und es gibt Gründe für Optimismus. Zwar blieben in Europa und den USA die Zinsen höher als erwartet. Doch der Inflationsanstieg ist inzwischen weitgehend vorüber. Im Hinblick auf die rückläufige Inflation und das voraussichtlich unauffällige Wirtschaftswachstum werden die defensiven Eigenschaften der Infrastruktur wieder im Mittelpunkt der Aufmerksamkeit der Anleger stehen, wie es im Marktupdate der DWS heißt.

Die kurzfristigen Auswirkungen tendenziell sinkender Zinsen sind für Infrastruktur als Anlageklasse nicht zu unterschätzen. Doch das Bild ist uneinheitlich. Einerseits hat die Phase hoher Inflation einigen Geschäftsmodellen einen Gewinnanstieg beschert. Andererseits führten höhere Zinssätze zu steigenden Schuldendienst- und Kapitalausgabenkosten.

Rückblick und Ausblick

Die Autoren des Infrastructure Strategic Outlook 2024 machen deutlich, dass es zwar Geschäftsmodelle gab, die durch höhere Kosten beeinträchtigt worden sind. Daraufhin seien ihre Bewertungen reduziert worden. Dies habe jedoch keine Auswirkungen auf den Gesamtmarkt gehabt. Und ein Umfeld mit wieder niedrigeren Zinsen sollte nach Einschätzung der DWS dazu beitragen, dass es wieder mehr Transaktionen geben wird.

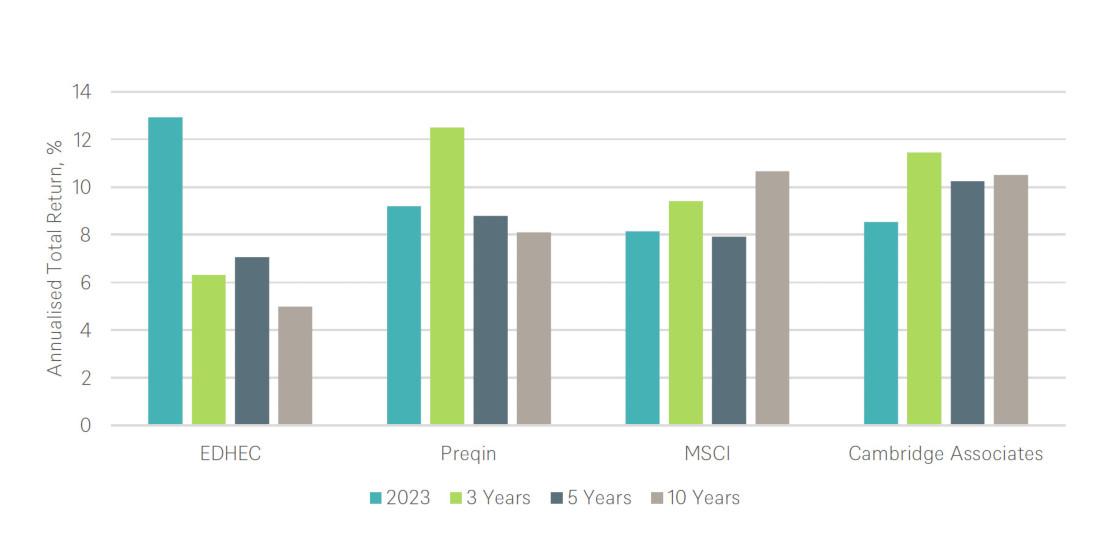

Trotz der herausfordernden makroökonomischen Bedingungen entwickelte sich die Anlageklasse Infrastruktur im Jahr 2023 stark, schreibt die DWS. Wie die Abbildung zeigt, entsprach das Resultat 2023 den 3-, 5- und 10-Jahres-Gesamtrenditen der Anlageklasse.

Im laufenden Jahr schwächten sich Renditen ab. Zurückzuführen sei das auf den schwächeren Anstieg der Einnahmen, während die Kosten (etwa aus der Kreditaufnahme) gestiegen seien. So zeigt die EDHEC-Infra300-Benchmark eine Gesamtrendite seit Jahresbeginn von -0,5 Prozent (Stand: Juli 2024). Die Gesamtrenditen der MSCI- und Preqin-Indizes im ersten Quartal 2024 liegen bei 2,62 beziehungsweise 5,0 Prozent.

Die teils deutlichen Renditeunterschiede gehen zurück auf die Zusammensetzung und Berechnung der jeweiligen Benchmark. „Wenn Vermögenswerte nach einer reinen Mark-to-Market-Methode bewertet würden, hätten die Vermögenspreise wahrscheinlich im Einklang mit den Bewegungen in anderen langfristigen Anlageklassen wie Staatsanleihen oder Immobilien reagiert“, vermuten sie bei der DWS. Da es sich bei Infrastruktur jedoch um Vermögenswerte handelt, die von Natur aus einzigartig sind und Renditen bieten können, die nicht mit dem breiteren Markt korrelieren, werde ihre Preisgestaltung weniger vom Markt bestimmt.

Lesetipp: Im Rahmen der geplanten Reform der Betriebsrente könnte es auch eine separate Infrastrukturquote für Pensionskassen geben. Dies zeigt eine Meldung der Arbeitsgemeinschaft betriebliche Altersversorgung e.V. (Aba) aus dem Juni 2024, die Einblick in den aktuellen Referentenentwurf über das zweite Betriebsrentenstärkungsgesetz gewährt.

Infrastrukturinvestments gibt es in vielen Formen. Sie unterscheiden sich insbesondere nach Sektoren, Projektphasen und Strategien und ermöglichen laut dem Bundesverband Alternative Investments eine breite Vielfalt an Risiko- und Renditeprofilen. Beispiele sind Transport- und Verkehrsinfrastruktur, öffentlich regulierte Energie- und Wasserversorgung, Kommunikationsinfrastruktur sowie Erneuerbare Energien. Soziale Infrastruktur umfasst zum Beispiel Krankenhäuser sowie Bildungs- und kulturelle Einrichtungen.

Autoren: Tobias BürgerSchlagworte: Infrastruktur

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar