Individualmandate bevorzugt

Indirekte Immobilienanlagen stehen bei institutionellen Investoren hoch im Kurs. Der Trend geht dabei vor allem hin zu individuellen Lösungen, nicht zuletzt auch, weil die Anleger von den großen Poolfonds enttäuscht wurden und Grabenkämpfe mit den Co-Investoren leid sind.

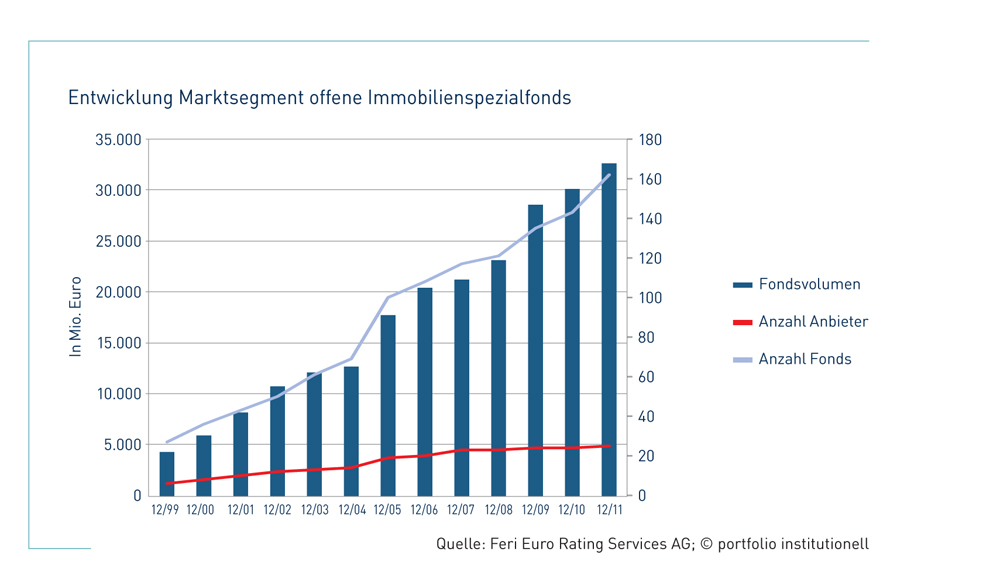

Bei wesentlich geringerem Verwaltungsaufwand lässt sich mit den diversen Vehikeln ein vergleichsweise großes Vermögen anlegen, ohne dass der Investor dabei über eine eigene Immobilienexpertise verfügen muss. Die Aufmerksamkeit der Investoren ist vor allem auf den Immobilienspezialfonds gerichtet. Unsere Umfragen haben ergeben, dass bis 2013 rund 48 Prozent der Institutionellen ihr Engagement bei den Spezialfonds ausdehnen wollen. Publikumsfonds (21 Prozent) und geschlossene Immobilienfonds (13 Prozent) folgen auf den weiteren Plätzen. Wichtig zu wissen für einheimische Asset-Management-Gesellschaften ist außerdem die Tatsache, dass der deutsche Immobilienspezialfonds gegenüber Luxemburger Vehikeln kaum an Zuspruch verloren hat. Direkte Investitionen genießen dagegen seit der Finanzkrise eine wachsende Akzeptanz vor allem bei Versicherungen. Zugleich wollen sich allerdings viele Marktteilnehmer auf die Expertise von Immobilien-Asset-Management-Gesellschaften verlassen. Das heißt im Ergebnis: Für viele der in Deutschland ansässigen Institutionellen bleibt der Immobilienspezialfonds die erste Wahl, so dass die bisherige Erfolgsstory des Vehikels wohl fortgeschrieben wird. Seit der Jahrtausendwende erhöhen sich jährlich sowohl die Anzahl der Spezialfonds als auch ihr Vermögen. Gegenwärtig gibt es über 140 Fonds, in die mehr als 30 Milliarden Euro Eigenkapital geflossen sind. (Siehe Grafik)

Allerdings wächst der Spezialfondsmarkt nicht einfach nur – er wandelt sich auch. Solvency II und die Schwäche einzelner Immobilienmärkte zwingen institutionelle Investoren dazu, ihre bisherigen Anlagestrategien zu überdenken und gegebenenfalls an die veränderten politischen und ökonomischen Rahmenbedingungen anzupassen. Zudem haben sich die Anforderungen an die Betreuung spürbar verschärft. Neben der standardisierten Kommunikation (Reporting, Vorabinformationen, technische Abwicklung) gewinnt auch der persönliche Kontakt mit dem Asset Manager stetig an Bedeutung. Hier werden die individuell gestalteten Maßnahmen, wie etwa die Berücksichtigung spezifischer Kundenbedürfnisse, inzwischen als wichtiger angesehen als die Qualität des Anlageausschusses. Marktturbulenzen verstärken diesen Trend und führen zu einer wachsenden Nachfrage nach individuellen Lösungen – eine Entwicklung, die von den Fondsanbietern gerne aufgenommen wird. Denn sie stehen ihrerseits in einem Wettbewerb um das für Immobilieninvestitionen verfügbare Kapital und reagieren mit Spezialisierung und Ausdifferenzierung. Dabei ist insgesamt eine Tendenz weg von sehr großen hin zu kleineren Fonds mit stärkerer sektoraler und thematischer Fokussierung und zu individuellen Lösungen für einzelne Kunden festzustellen.

_Häufige Konflikte in den Ausschusssitzungen

Der Grund für diese Entwicklung: Im Verlauf der Finanz- und Wirtschaftskrise nahm nicht nur die Sensibilität für Turbulenzen in einzelnen Teilmärkten zu, es häuften sich auch die Konflikte in den Anlageausschüssen der großen Poolfonds. Hintergrund war oft eine heterogene Investorenstruktur: Versicherer, Altersversorger, Industrieunternehmen, Banken und Stiftungen treffen in den Anlageausschüssen auf Augenhöhe aufeinander und versuchen, ihre jeweils eigene Investmentstrategie durchzusetzen. Besonders schwerwiegende Differenzen führen zuweilen dazu, dass ein Investor einen bisherigen Partner aus einem Fonds herauskauft – und ganz nebenbei seinen Einfluss im Anlageausschuss erhöht. Damit sind die wesentlichen Antriebskräfte für die wachsende Nachfrage nach Individualmandaten benannt. Unsere aktuelle Studie belegt: Aufgrund eines wachsenden Angebots und einer steigenden Nachfrage ist inzwischen ein beachtliches Marktsegment entstanden. Befragt wurden 36 Entscheidungsträger institutioneller Investoren, die ein Gesamtanlagevolumen von circa 500 Milliarden Euro mit einem Immobilienanteil von 32 Milliarden Euro repräsentieren. Rund ein Viertel dieses Immobilienvermögens wird bereits von Asset-Management-Gesellschaften mit Individualmandaten verwaltet. Dieser Anteil dürfte sich aber den Umfrageergebnissen zufolge spürbar erhöhen. Von den befragten Investoren planen immerhin 61 Prozent, künftig in Individualmandate zu investieren. Besonders deutlich fällt das Votum für Einzelmandate unter den 17 Teilnehmern aus, die bereits in ein solches Vehikel investiert haben. Bis auf einen haben alle vor, in Bezug auf Individualmandate zu „Wiederholungstätern“ zu werden. Was Individuallösungen für die Umfrageteilnehmer so attraktiv macht, sind der direkte Einfluss auf das Asset Management sowie die Unabhängigkeit von Co-Investoren. Beides sind Punkte, die sich leicht nachvollziehen lassen.

Günstige Rahmenbedingungen für individuelle Fondsmodelle bietet die Liberalisierung des Investmentgesetzes 2007. Die Novelle gestattet es Kapitalanlagegesellschaften (KAG), Teile der Fondsverwaltung auf Dritte zu übertragen, unter anderem das Immobilienmanagement. Der Vorteil liegt auf der Hand: Ausgewiesene Immobilienspezialisten kümmern sich um das Sondervermögen, während die sogenannte Service-KAG nur noch für das Fondsmanagement zuständig ist. Viele KAGen bieten ihren Service inzwischen gezielt Immobilienmanagern an, denen die Gründung einer eigenen KAG zu aufwendig oder kostspielig ist. Klappt die Zusammenarbeit, konzentriert sich jeder auf das, was er am besten kann. Und gerade die Spezialkenntnisse der Immobilienprofis in Bezug auf Teilmärkte, besondere Nutzungsarten oder Risikoklassen, ihre Erfahrungen und Kontakte sowie ihre Expertise in speziellen Bereichen kommen auf diese Weise am wirkungsvollsten zum Tragen. Die daraus erwachsenden Gestaltungsmöglichkeiten werden von vielen Investoren gern angenommen. So gaben zwei Drittel der von uns Befragten an, Fonds mit externer Verwaltung vorzuziehen. Auch die Palette der Investitionsobjekte wird vielfältiger. Neben den klassischen Büro- und Einzelhandelsimmobilien etablieren sich spezifische Nutzungsarten, wie Wohn- und Logistikimmobilien oder auch Hotels. Bezüglich der Auswahl eines geeigneten Asset Managers orientieren sich die Umfrageteilnehmer vor allem am Preis-Leistungs-Verhältnis. Ebenfalls gefragt ist eine hohe Expertise bei Individualmandaten. Wer beides kombiniert, hat demzufolge gute Chancen, sich auf dem Markt zu behaupten.

Wettbewerbsvorteile können sich Fondsanbieter sichern, die sich intensiv auf Solvency II vorbereiten. Denn die Assekuranz stellt traditionell den größten Anteil aller Spezialfondsinvestoren. Ab 2013 treten die neuen Vorschriften, laut denen jegliche Immobilieninvestition mit einem Eigenkapitalbetrag von 25 Prozent unterlegt werden muss, in Kraft. Alternativ können Versicherer eigene Risikomodelle erarbeiten und so ihren Eigenkapitalanteil senken. Diese Modelle unterliegen einer strengen Kontrolle durch die Finanzaufsicht Bafin. In der Branche glaubt man nun, dass es sich nur für sehr große Versicherer lohnen wird, derlei Risikomodelle zu errechnen. Aus eben diesen finanzstarken Großunternehmen rekrutiert sich jedoch ohnehin die mehr oder weniger exklusive Zielgruppe für Individualfonds. Neben den bereits genannten Gründen für Individualmandate erhöht Solvency II daher zusätzlich deren Attraktivität. Denn die Alleinbestimmung im Anlageausschuss ermöglicht die optimale Anpassung des Immobilieninvestments an das eigene Risikomodell. Egal ob Fremdkapitalquote, Risikoorientierung, die zukünftige Länderallokation oder der Exit – der Fonds kann jederzeit auf die Bedürfnisse des Investors reagieren. Da sich Individualfonds aber nur ab einer bestimmten Größe rechnen, können sie nur von Investoren mit entsprechend hohem Investitionsvolumen gekauft werden. Deshalb wird sich der Markt für Individualmandate nicht endlos ausdehnen können.

Autoren: Christian A. Völxen In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar