In 80 Jahren durch das Anlageuniversum

Patrick Busch ist Leiter Asset Allocation & Sustainability des Fonds zur Finanzierung der kerntechnischen Entsorgung. Seit 2017 ist er beim Kenfo. Zuvor arbeitete er für die Bank of America Merrill Lynch und BNP Paribas in London.

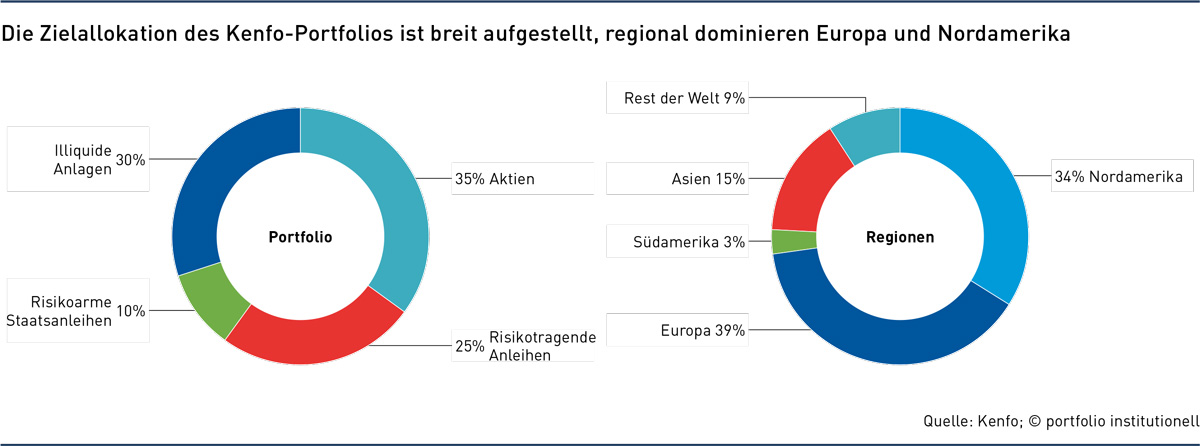

Regulierung und auf den 31.12. geeichte Anlageziele bestimmen bei deutschen Anlegern üblicherweise die Strategische Asset-Allokation (SAA). Der Kenfo, eine mit einem Anlagehorizont von 80 Jahren agierende Stiftung, kann sich bei seiner SAA dagegen an langfristigen Anlagezielen, Portfoliotheorie und Kapitalmärkten orientieren. Daraus resultiert eine vergleichsweise breite, risikofreudige aber auch robuste Allokation. Besondere Determinanten sind derzeit die Zinsentwicklung und das Thema Nachhaltigkeit.

Der Fonds zur Finanzierung der kerntechnischen Entsorgung, kurz Kenfo, ist eine öffentlich-rechtliche Stiftung. Stiftungszweck ist die Finanzierung der Zwischen- und Endlagerung des radioaktiven Abfalls. Dafür haben die (damaligen) Betreiber der 25 deutschen Kernkraftwerke im Jahr 2017 insgesamt 24,1 Milliarden Euro auf die Konten der Stiftung eingezahlt. Seit damals hat der Fonds mehr als drei Milliarden Euro für die Entsorgungskosten ausgezahlt. Konzipiert ist der Kenfo als Verbrauchsstiftung, für die in etwa 80 Jahren Schluss sein soll. CEO und CIO des Kenfo ist Anja Mikus.

Patrick Busch ist Leiter Asset Allocation & Sustainability der Stiftung und seit 2017 beim Kenfo. Zuvor arbeitete er für die Bank of America Merrill Lynch und BNP Paribas in London. Beim Kenfo schätzt er nicht zuletzt den breiten Bewegungsspielraum, den eine Stiftung in der Allokation bietet.

Herr Busch, der Kenfo startete im Jahr 2017 und Sie waren ein Mitarbeiter der ersten Stunde. Wie haben Sie sich gefühlt, als plötzlich 24,1 Milliarden Euro auf dem Konto lagen? Wie ein zigfacher Lotto-Millionär oder einfach nur erschlagen?

Patrick Busch: Das war eine spannende Situation. Wir hatten 24 Milliarden Cash auf dem Konto und leere Schreibtische. Wir mussten erst einmal Computer besorgen und eine Investment-Infrastruktur aufbauen. Es war nichts da. Das erste Investment lief über die Bundesbank, über die wir einen eher kleinen Betrag in Aktien und Anleihen anlegten.

Und wie blicken Sie auf dieses Jahr zurück?

Grundsätzlich war 2023 bislang ein gutes Jahr. Unsere Performance liegt deutlich im Plus und über der Zielrendite. Das hilft uns insbesondere nach dem schlechten Anlagejahr 2022, in dem für Long-only-Anleger kein Blumentopf zu gewinnen war.

Gab es in diesem Jahr Veränderungen im Portfolio?

Große Veränderungen nahmen wir nicht vor, nur einige kleinere Anpassungen wie bei unserer Reits-Allokation: Immobilienaktien hatten wir Ende 2021 taktisch deutlich reduziert. Diese Untergewichtung haben wir 2023 wieder geschlossen.

Machen Reits Sinn, wenn man schon Aktien und Immobilien hat? Machen Wandelanleihen Sinn, wenn man schon Aktien und Anleihen hat?

Reits sind ein interessanter Portfoliobaustein. Immobilienaktien haben einen anderen Charakter als ein Direktinvestment in Immobilien. Dies liegt zum einen daran, dass man über Reits andere Immobiliensektoren abbilden kann. Zum anderen lassen sich Reits auch zur dynamischen Steuerung des Immobilien-Exposures nutzen, da sie kurzfristig die Volatilität von Aktien aufweisen.

Interessant ist derzeit, dass Reits die Preisbewegung nach unten, die Immobilienfonds zu großen Teilen noch bevorsteht, schon durchlaufen haben. Wir modellieren laufend unsere Renditeschätzer und für Immobilienaktien erwarten wir jetzt wieder, zumindest über langfristige Zeiträume, attraktive Renditen. Wandelanleihen bilden wir in unserer Asset Allocation nicht ab. Ich sehe diese eher als Satellit, wenn man die Volatilitätskomponente spielen will.

Im Juli dieses Jahres trat eine Stiftungsrechtsreform in Kraft, die unter anderem beinhaltet, dass auch Zuwächse aus der Umschichtung des Grundstockvermögens für den Stiftungszweck verwendet werden dürfen. Betrifft das auch Deutschlands größte öffentlich-rechtliche Stiftung?

Nein, das betrifft uns als öffentlich-rechtliche Stiftung nicht, zumal wir eine Verbrauchsstiftung sind. Seit der Kenfo aufgesetzt wurde, steuern wir das Portfolio nach einer Zielrendite, welche sich aus dem internen Zinsfuß unserer Verbindlichkeiten ableitet, also der Finanzierung der Zwischen- und Endlagerung des radioaktiven Abfalls der deutschen Atomkraftwerke. Bewertet wurden diese Verbindlichkeiten in einem Gutachten von der Wirtschaftsprüfungsgesellschaft WKGT. Für uns zählte also schon immer die Gesamtrendite. Da wir jährlich auszahlen müssen, achten wir auch auf eine ausreichende Liquidität.

Der Kenfo soll auch einmal die sogenannte Aktienrente verwalten. Braucht es hierfür eine gänzlich andere Zielrendite und Strategische Asset Allocation?

Es hängt davon ab, wie die genaue gesetzliche Ausgestaltung sein wird, aber in der derzeit geplanten Form wird sicherlich eine andere Zielrendite und auch andere Strategische Asset Allocation notwendig sein. Das liegt daran, dass der Kenfo und das Generationenkapital unterschiedliche Ziele und eine unterschiedliche Struktur von Ein- und Auszahlungen haben. Beim Generationenkapital würde das eine höhere Zielrendite und auch eine höhere Aktienquote bedeuten.

Die SAA-Entwicklung basiert auf Marktbewertungen, Investmentzielen, Risikotoleranz, dem regulatorischen Rahmen und bilanziellen Anforderungen. Sind diese Determinanten gleichgewichtet?

Diese Aspekte beachten wir alle bei der Herleitung der SAA und sie greifen ineinander. Marktbewertungen werden in den Modellen berücksichtigt, mit denen wir Renditeerwartungen für die Asset-Klassen modellieren. Das können Yield-basierte Modelle sein, oder auch welche, die auf Mean-Reversion-Annahmen basieren. Wir versuchen uns durch das Kontrastieren verschiedener Modelle ein Bild zu machen, wo die Risiken und auch die Chancen der jeweiligen Asset-Klassen liegen und welche Elemente gegebenenfalls einer Mean-Reversion unterliegen. Im Fall von Aktien kann man da beispielsweise die Gewinnmargen der Unternehmen diskutieren.

Bei der Steuerung haben wir als das wesentliche Investmentziel die Zielrendite im Blick. Die Risikotoleranz bilden wir über unser Risikomodell ab und von jeder möglichen strategischen Allokation leiten wir auch über Marktszenario-Analysen den Risikostress ab. Auf der Risikoseite spiegeln sich auch die bilanziellen Anforderungen wider, beziehungsweise was wir uns an Schwankungen leisten können und an Auszahlungen leisten müssen. Eine weitere Nebenbedingung ist auch die stochastisch hergeleitete Wahrscheinlichkeit, dass wir unsere Ziele erfüllen.

Und wenn die Wahrscheinlichkeit für die Zielerreichung hoch ist, kann man das Risiko reduzieren?

Grundsätzlich haben wir das Ziel, über lange Zeiträume Risikoprämien zu vereinnahmen, und dazu gehört auch eine im Kern recht stabile Allokation. Je höher aber die Wahrscheinlichkeit der Zielerreichung ist, desto eher kann man natürlich versuchen, durch ein geringeres Risiko die Volatilität der Ergebnisse zu verringern.

Wir betrachten in unseren Modellen zunächst den Zehn-Jahres-Zeitraum, weil sich über eine Dekade – anders als über 80 Jahre – Renditeschätzer gut modellieren lassen. Davon leiten sich dann mögliche SAA-Anpassungen ab. Darüber hinaus rechnen wir mit sehr langfristigen historisch begründeten Renditeannahmen.

Was ist denn eigentlich das Risiko des Kenfo? Volatilität, Drawdowns, Inflation?

Dass wir unsere Investitionsziele nicht erfüllen können, weil wir unsere langfristigen Renditeziele nicht erreichen. Eben deshalb machen wir diese Wahrscheinlichkeits-Analysen, die auch die Aspekte Volatilität und Drawdowns einschließen. Ein großer Drawdown, bei dem der Markt lange auf niedrigem Niveau verharrt, schrumpft den Kapitalstock, der zur Verzinsung zur Verfügung steht. Das ist ein Risiko. Natürlich betrachten wir auch die Inflation. Weil wir aber eine Inflationskomponente auf der Passivseite eingebaut haben, steuern wir zunächst auf nominale Renditen hin.

Eine Frage, die sich fast allen Anlegern stellt: Impliziert der Zinsanstieg wegen der höheren Kupons ein größeres Risikobudget oder wegen der niedrigeren Bewertungen ein niedrigeres Risikobudget?

Wir arbeiten nicht mit Risikobudgets, sondern nutzen eine Eigenkapitallogik. Unser Risikomodell ist an die Methodik eines Solvency-Modells angelehnt, um auch die Duration der Passivseite einzubeziehen. Für uns war der Zinsanstieg in dieser Hinsicht netto positiv. Schließlich haben wir auf der Passivseite eine Duration von über 40 Jahren. Das ist deutlich mehr als unsere Duration auf der Aktivseite.

Könnten Sie Ihre Allokation auch aus der modernen Portfoliotheorie von Harry Markowitz ableiten?

Ja, wir nutzen den Ansatz eines Minimum-Varianz-Portfolios nach Markowitz. Zur Modellierung werden Korrelationsmatrizen und Renditeschätzer eingesetzt, deren Elemente wir genau diskutieren und gegebenenfalls diskretionär adjustieren. Wir müssen aber auch Nebenbedingungen einbauen. Ansonsten bekommt man eine Randlösung mit einigen wenigen Asset-Klassen, die die beste Sharpe Ratio und die besten Korrelationseigenschaften aufweisen. Es gibt viele Aspekte, die eine einfache Markowitz-Optimierung nicht berücksichtigt, die wir aber qualitativ einfließen lassen müssen. Das ist viel Wissenschaft, aber auch ein bisschen Kunst.

Im Journal of Portfolio Management ging der Investmentexperte Mark Kritzman 2021 der Frage nach, ob Faktorprämien Asset-Klassen bei der Portfoliokonstruktion ersetzen können. Was meinen Sie?

Ich meine, dass es im Aktienportfolio Sinn macht, zumindest eine Faktorbrille aufzusetzen, nicht aber für das Gesamtportfolio. Im Aktienportfolio betrachten wir die Ebenen, die von Investoren üblicherweise getrennt voneinander gepreist werden als eine Art Matrix, das sind Faktoren und Anlageregionen. Es macht Sinn, darauf zu achten. Trennen muss man bei Faktoren zwischen Steuerungsrelevanz und erklärendem Faktor.

Die Frage, die sich bei Faktoren neben der Definition auch stellt, ist, ob Timing Sinn macht. Meiner Meinung nach ja, wenn es in einem Faktor zu Multi-Sigma-Events kommt und eine Reversion-to-the-Mean-Bewegung schlüssig erscheint. In der Breite aber nicht.

Welche Faktorprämien bildet der Kenfo wie ab?

Aus Investmentsicht relevant sind für uns vor allem Value, Quality, Momentum und Size. Oft lassen sich die Prämien besser über aktive Asset Manager abbilden. Beispielsweise haben wir vor zwei Jahren aufgrund einer deutlichen Bewertungsdiskrepanz unser Value-Exposure erhöht. Ich halte nicht viel von einem naiven Value-Index, der das Universum nach günstig und teuer aufteilt. Besser ist ein aktiver Manager, der mit einer guten Philosophie Value-Exposure implementiert.

Welche wissenschaftlichen Theorien sind für Ihre Praxis eine Hilfe? Was sollte noch erforscht werden?

Wir nutzen Wissenschaft und Forschung bei Themen, die mehr ins Detail gehen. Da geht es eher um Prozessfragen, wie zum Beispiel Portfolio-Rebalancing. Ein übergreifendes Thema mit Forschungsbedarf wäre aus meiner Sicht „Nachhaltigkeit & SAA“. Anleger sind gefordert, nachhaltiger zu investieren. Richtig gute methodische Ansätze, wie Nachhaltigkeit bei der Konstruktion einer SAA stringent berücksichtigt werden kann, sind mir aber noch nicht untergekommen. Wir testen hier unsere eigenen Ideen, aber insgesamt braucht es noch eine bessere Datenverfügbarkeit.

Die Nachhaltigkeits-Challenge ist, dass grüne Assets deutlich teurer als „schmutzige“ Assets sind?

Das war in den letzten Jahren ein Problem. Wir haben die Bewertungen bereits im Jahr 2017 diskutiert. Damals, als nachhaltiges Investieren noch weniger verbreitet war, ging ich davon aus, dass man für die Bewertung von grünen Assets aufgrund von Flows durchaus Rückenwind erwarten kann. Nun haben sich die Renditeerwartungen ein wenig umgekehrt.

Von Ende 2019 bis Ende 2022 schrumpften die CO₂-Emissionen im Portfolio um 53 Prozent. Ohne Ausschlüsse dürfte das kaum möglich gewesen sein.

Nein, wir haben schon einige Ausschlüsse. Als öffentlich-rechtliche Einrichtung in Hand des Bundes haben wir beispielsweise Kohle ausgeschlossen. Grundsätzlich legen wir aber sektorneutral an. Wir wollen also in jedem Sektor die unter Nachhaltigkeitsgesichtspunkten besseren Unternehmen selektieren.

Seit diesem Jahr müssen Staaten im Democracy Index, der von der Economist Group erstellt wird, enthalten sein. Wie stark hat sich das Govy-Universum für den Kenfo dadurch reduziert?

Nicht zuletzt reputative Gründe sprechen dafür, Anleihen mancher Staaten auszuschließen. Das betrifft ausschließlich Schwellenländer, bei uns sind das 30 bis 40 Prozent des Universums. Wichtig ist uns bei Ausschlüssen und auch anderen Elementen des Nachhaltigkeitsansatzes darauf zu achten, dass Asset-Klassen ihre Rendite-Risiko- und ihre Korrelationseigenschaften, sprich ihren Charakter, bewahren. Im Rückblick sind wir bezüglich Default-Wahrscheinlichkeiten, relativer Performance oder Tracking Error zu der Erkenntnis gelangt, dass Abweichungen zum Gesamtuniversum überschaubar sind und wir grundsätzlich weiter auf Staatsanleihen aus Schwellenländern setzen können.

Schwellenländeranleihen sind für uns sowohl aus Rendite- als auch aus Korrelationsgründen ein wichtiger Portfoliobaustein. Auch die Nachhaltigkeit ist ein guter Grund, in Emerging Market Bonds zu investieren. Mit dem Democracy Index und unserem Vorgehen bei der Umsetzung im Portfolio haben wir einen guten Weg gefunden, problematische Staaten außen vor zu lassen und die Asset-Klasse trotzdem investierbar zu halten.

Die Stiftung investiert breit. Aber als inflationssensitiver Langfristanleger mit Liquiditätsbedarf könnte man doch 100 Prozent in Aktien investieren?

Das mag auf den ersten Blick sinnvoll erscheinen. Allerdings ist der Kenfo eine Verbrauchsstiftung. Wir müssen mit unserem Kapital 80 Jahre lang wirtschaften und Nachzahlungen sind nicht vorgesehen. Vor allem liegt das Problem bei Aktien darin, wenn eine Schwächephase wie 2001 bis 2003 kommt. Dann wäre das Kapital im Mittel um 40 Prozent geschrumpft und ein jährlich geplanter Ausschüttungsbetrag von drei Prozent des Vermögens wäre nun bei fünf Prozent. Dann fließen in drei Jahren 15 Prozent des Vermögens ab, die für die kommenden Jahrzehnte als Kapitalbasis fehlen.

Weiter kommt hinzu, dass wir auch unser Risikomodell berücksichtigen müssen. Auch aus diesem Blickwinkel muss man darauf achten, eine prozyklische Steuerung zu vermeiden. Man darf nicht dazu gezwungen sein, zum falschen Zeitpunkt das Risiko reduzieren zu müssen. Aus fiduziarischer Sicht wäre eine komplette Allokation in Aktien also nicht optimal. Da gibt es bessere Möglichkeiten, ein Portfolio zu steuern.

Eine Bundesstiftung hätte es auch schwer, dem Umfeld den Reversion-to-the-Mean-Effekt zu vermitteln.

Das kommt hinzu. Wir agieren im öffentlich-rechtlichen Raum. Starke Portfolioschwankungen beinhalten immer ein gewisses Reputationsrisiko.

Wie Yale, der Ölfonds oder die Stiftung EVZ hat der Kenfo das Ziel, grob ein Zehntel in Staatsanleihen zu investieren. Welche Funktion hat diese Asset-Klasse in der Gesamtallokation?

Zunächst einmal sind Staatsanleihen für uns ein wichtiger Liquiditätspuffer. Früher war für Staatsanleihen charakteristisch, dass sie risikotragende Assets in Krisenzeiten gut diversifiziert und dabei noch einen positiven Carry geliefert haben. Dann wurde bekanntlich in den Jahren vor 2022 aus dem Risk-free Return ein Return-free Risk. Das hat sich wieder geändert. Nun bieten Staatsanleihen wieder eine einigermaßen vernünftige Rendite und zumindest kurzfristig würde ich in dieser Asset-Klasse wieder ein eher symmetrisches Rendite-Risiko-Profil sehen.

In einer Krise dürften Staatsanleihen also wieder diversifizierend wirken. Allerdings haben Staatsanleihen noch nicht wieder den Charakter wie größtenteils in den vergangenen 40 Jahren, in denen die Zinsen auch beständig fielen. Das lange Ende hat das künftige Umfeld noch nicht wirklich eingepreist, wenn wir wieder eine Term-Premium zu erwarten haben, zumindest in Europa.

Was sind Ihre Inflationserwartungen? Bleibt uns diese erhalten?

Mein Base Case ist aktuell, dass wir künftig mit einer Inflation leben müssen, die zumindest etwas über dem zwei-Prozent-Ziel der Zentralbanken liegt. Grund ist, dass strukturelle Themen wie der Umbau der Lieferketten, die Transition hin zu einer nachhaltigen Wirtschaft und bewaffnete Konflikte eine längerfristig höhere Inflation bedingen.

Ist Yale ein Vorbild?

Nachvollziehbar ist, dass viele wegen der im Durchschnitt zweistelligen Renditen der Vergangenheit Yale als Blaupause sehen. Es ist aber sehr schwer, die Anlagestrategie von Yale zu kopieren. Man muss bedenken, dass David Swensen bei Yale mit einer Milliarde Dollar, also mit einem relativ geringen Volumen, angefangen hat. Darüber hinaus ist Yale seit 35 Jahren in den Private Markets unterwegs und hat auch als Universität über die Absolventen einen Marktzugang wie kaum jemand anderes.

Yale kommt in viele sehr gute Fonds rein, die für andere geschlossen sind. Institutionelle Investoren sollten sich besser Gedanken machen, was ihre eigenen Determinanten und Stärken sind. Governance, Verpflichtungen, Prozesse, Mitarbeiterqualifikationen, Risikotoleranz sind alles Kriterien für die Portfoliogestaltung.

Yale hat etwa 70 Prozent in Alternatives investiert, der Kenfo will bis 2038 30 Prozent in alternativen Anlagen allokiert haben. Spielt hier auch die Determinante „Verbrauchsstiftung“ eine Rolle?

Ja, wir müssen berücksichtigen, dass wir eine Verbrauchsstiftung sind, der jährlich Geld abfließt und nichts zufließt. Dass Yale auch Zustiftungen bekommt, macht einen großen Unterschied aus. Andererseits haben wir einen sehr langen Anlagehorizont, der Illiquiditätsrisiken erlaubt.

Man muss sich zwar bewusst sein, dass Illiquidität nicht automatisch mehr Rendite bedeutet. Zeitweise kann auch das Gegenteil der Fall sein. So waren die Preise, die gezahlt wurden, in den letzten Jahren sehr hoch. Insgesamt gibt es aber gute Argumente für Private Assets. Der Aufbau braucht allerdings Zeit. Ende 2022 kamen die illiquiden Anlagen auf einen Anteil von 6,5 Prozent. Mittlerweile liegen wir bei gut einem Drittel unserer Zielquote. Investiert sind wir bislang vor allem in Private Equity, Private Debt und Infrastruktur. Bei den Immobilien hatten wir uns bislang wegen der Bewertungen zurückgehalten, hier steigen wir jetzt langsam ein.

Läuft der Aufbau des Alternatives-Portfolio derzeit eher zäh, weil die Verkäufer streiken?

Aktuell befinden sich die Private Markets zumindest in Teilen in einer Findungsphase, bei der die Preisvorstellungen von Käufer und Verkäufer weit auseinanderliegen. Auch das Thema Leverage muss neu bewertet werden, denn wir haben ein neues Zinsumfeld und komplett neue Rahmenbedingungen. Darum hat sich in 2023 nicht besonders viel am Markt getan. Wir kommen aber mit dem Aufbau voran.

Zu Lasten welcher Asset-Klasse erfolgt der Aufbau der Alternatives?

Wir steuern auf unsere Zielquoten hin und bis dahin sind wir in anderen Asset-Klassen wie beispielsweise Aktien stärker investiert. Wir halten allerdings auch einen höheren Cash-Anteil.

Die Benchmark des Kenfo setzt sich aus zwei Aktien- und einem Anleiheindex zusammen. Muss mit steigender Private-Markets-Quote auch ein alternativer Index beigemischt werden?

Nein. Letztendlich ist jede Asset-Klasse ein Derivat von Aktien und Anleihen. Langfristig muss sich alles an dieser Public-Markets-Benchmark, die für uns das Referenzportfolio darstellt, messen lassen – auch die illiquiden Portfolios.

Alles, was wir im Portfolio machen, und dazu zählt auch die Selektion der Asset-Klassen, sollte demgegenüber einen Mehrwert bieten, sonst könnten wir uns den Aufwand sparen. Den Risikogehalt der jeweiligen Asset-Klassen, also das relativ eingegangene Risiko, greifen wir auf andere Art und Weise ab.

Welche Rolle spielt die taktische Asset Allocation?

Sie spielt eine recht große Rolle. Wir versuchen, eine Zusatzrendite mit dynamischer Asset Allocation zu erzielen. Wir sprechen lieber von Dynamik und nicht von Taktik, weil wir uns nicht kurzfristig um bestimmte Events positionieren, sondern Zeiträume von sechs bis 24 Monaten im Blick haben.

Da versuchen wir Situationen zu identifizieren, wo wir starke asymmetrische Rendite-Risiko-Profile sehen. Oder wo es – wie erwähnt – zu Multi-Sigma-Events kam und wir eine Mean Reversion erwarten. Unsere Überzeugung für entsprechende Positionierungen muss aber groß sein, ansonsten machen wir nichts.

Bislang konnten wir über die dynamische Asset Allocation einen deutlichen Zusatzertrag in den vergangenen zwei Jahren erzielen. Ein Beispiel ist, dass wir Anfang 2022 die Duration bei Unternehmensanleihen sehr stark reduziert haben. Entgegen kam uns dabei, dass wir mit der Verkürzung nicht viel Carry aufgegeben haben, da auch im Nullzinsumfeld die Spreads sehr eng und die Kurve flach waren. Anfang 2022 haben wir auch insgesamt Risiko rausgenommen und mehr Cash aufgebaut, was super funktioniert hat.

Der Kenfo ging also davon aus, dass Russland einen Krieg vom Zaun bricht?

Nein, damit haben wir nicht gerechnet. Unsere Überzeugung war damals, dass die Zentralbanken gezwungen waren, auf die Inflation zu reagieren. Die Zinsen wären auch ohne Russland gestiegen.

Der russische Angriff auf die Ukraine und dessen Folgen haben sich mehr auf die Rohstoff- als auf die Zinsmärkte ausgewirkt. Bereits vorher aber haben die Bewertungen von beispielsweise Reits und Immobilien einfach nicht mehr zum Risiko gepasst, dass die Zinsen steigen müssten. Dasselbe gilt auch für die Duration.

Über der öffentlich-rechtlichen Stiftung wachen drei Ministerien, ein Kuratorium und ein sehr unterschiedlich sozialisierter Anlageausschuss: Engt das die Spielräume nicht sehr ein?

Nein, das ist nicht der Fall. Der Kenfo hat einen großen Freiraum und kann sehr flexibel anlegen. Das Kuratorium legt den Strategischen Anlagerahmen fest, der Bandbreiten als Spielraum für die Strategische Asset Allocation definiert. Diese liegt aber dann im Verantwortungsbereich des Managements. Dynamisierungen schließlich arbeitet ebenfalls mein Team aus. Weder das Kuratorium noch die für die Rechtsaufsicht zuständigen Bundesministerien können Einfluss auf konkrete Anlageentscheidungen nehmen. Dies stellt die Corporate-Governance-Struktur sicher. Wir informieren die Gremien natürlich regelmäßig zu unseren Anlageentscheidungen. In der sechsjährigen Geschichte des Kenfo ist es aber nie zu politischen Einflussnahmen auf Anlageentscheidungen gekommen.

Wie wappnen Sie die Allokation für die Zukunft?

Wir versuchen weiterhin, möglichst robust gegenüber unterschiedlichen Entwicklungen aufgestellt zu sein. Ein Teil der Märkte ist noch in der Welt der Niedrigzinsen der letzten zehn Jahre unterwegs und es dauert in der Regel, bis Zinsanstiege ihre volle Wirkung in der Realwirtschaft entfalten. Ich bin daher zumindest offen gegenüber der Möglichkeit einer größeren Korrektur. Insgesamt haben sich die langfristigen Renditeaussichten für ein ausgewogenes Portfolio in der Breite aber gegenüber den Erwartungswerten vor zwei Jahren verbessert.

Das Interview führte Patrick Eisele.

Schlagworte: Generationenkapital | Investoreninterview | Reits | Staatsfonds | Stiftung | Strategische Asset Allocation (SAA) | Unternehmensanleihen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar