Vom Ziel zur Wirkung zur Messung

Impact, Impact, Impact! Zahlreiche Großanleger wollen neben einer adäquaten Verzinsung ihrer Assets auch ein ökologisches oder sozialgesellschaftliches Ziel erreichen. Was institutionelle Investoren hierbei antreibt und in welchen Anlageklassen Impact Investing besonders wirksam ist.

Die Zahl der Investoren, die neben einer für ihre Verpflichtungen auskömmlichen Rendite auch auf positive gesellschaftliche Wirkung – also Impact – abzielen, steigt seit Jahren. Das zeigt die neue und inzwischen sechste Auflage der „Impact Investing Study“ des globalen Asset Managers American Century Investments. Darin gaben 51 Prozent der Befragten in Deutschland an, diese Form der Geldanlage attraktiv oder sehr attraktiv zu finden. Im Vorjahr waren es 44 Prozent und ein weiteres Jahr zuvor nur 35 Prozent.

Ein aktuelles Beispiel für Impact Investing steuert die Gothaer bei. Mit 4,1 Millionen Mitgliedern und Beitragseinnahmen von 4,6 Milliarden Euro (Stand: 2022) gehört der Konzern zu den großen Versicherungsunternehmen in Deutschland. Kurz vor dem Jahreswechsel 2022/23 kündigte die Gothaer an, ihr Anlageportfolio um Investments in die bislang eher unbekannte, laut Bloomberg aber schnell wachsende Asset-Klasse „Naturkapital“ zu erweitern. Konkret will die Gothaer 100 Millionen US-Dollar in den Natural Capital Fund von Climate Asset Management investieren.

Ein Fonds von HSBC und Pollination

Das Gemeinschaftsunternehmen von HSBC Asset Management und Investmentberater Pollination plant Investitionen in nachhaltige Land- und Forstwirtschaft in Europa, Nordamerika, Australien und Neuseeland und will so einen Beitrag zur Erhaltung und Wiederherstellung der Natur leisten. Außerdem geht es um Artenvielfalt und Bodengesundheit.

Alina vom Bruck, Vorständin der Gothaer Asset Management, erwartet von dem Fonds neben dem Impact langfristig unkorrelierte Renditen. Sie definiert es so: „Unter Naturkapital verstehen wir nachhaltige Investments, sogenannte Impact Investments, die einen positiven Nachhaltigkeitsbeitrag leisten.“ Dabei ständen die CO₂-Reduktion und die Steigerung der Biodiversität im Fokus. Mit der Umwandlung von Flächen in nachhaltige Land- und Forstwirtschaft reduziere man nicht nur vorhandene CO₂-Emissionen, sondern schaffe einen positiven Beitrag zur Biodiversität durch neue oder aufbereitete Flächen.

LGT stellt Impact in den Mittelpunkt

Ebenfalls Neuland betreten hat im vergangenen Jahr LGT Capital Partners. Der Alternatives-Spezialist aus Liechtenstein hat seinen ersten speziellen Impact-Fonds im Mai 2022 mit Kapitalzusagen von 550 Millionen US-Dollar geschlossen. Das Vehikel heißt „Crown Impact“. Auf dem Einkaufszettel der Fondsmanager stehen sowohl Primaries als auch Secondaries. Ihre Geldgeber sind Pensionsfonds, Versicherungsunternehmen, Stiftungen sowie wohlhabende Familien aus Europa, Lateinamerika, Asien und Australien. Doch was ist neu daran? Schließlich hat LGT seit dem Jahr 2010 bereits mehr als eine Milliarde US-Dollar in „Impact-Opportunitäten“ investiert. „Crown Invest“ sei das erste „dedizierte Impact-Programm“ erläutert LGT. Das mag wohl so sein. Doch es wirkt, als wollten sie in Liechtenstein nun auch plakativ auf der Impact-Welle surfen.

Wirklich neue Entwicklungen im Bereich Impact Investing gibt es bei der Barmenia. Die Versicherung aus Wuppertal hat Schroders Capital aus dem fernen London mit dem Aufbau und der Verwaltung „eines fokussierten Multi-Private-Assets-Portfolios“ beauftragt. Dabei geht es um einen Mix aus Private Equity und Infrastruktur, der bis zum Jahr 2025 entstehen soll. Für das Vorhaben hat Barmenia-Chef Andreas Eurich 100 Millionen Euro eingeplant. Mit Blick auf das Investment spricht er vom „ersten Impact-Mandat“, von einem „Meilenstein unserer konsequenten nachhaltigen Ausrichtung“. Nüchtern betrachtet will die Barmenia einfach nur einen Beitrag zum Klimawandel, zur Ressourceneffizienz und zur Erfüllung ausgewählter Ziele der „Agenda 2030” der Vereinten Nationen leisten, den „Sustainable Development Goals” (SDGs). Das wollen viele.

Ziele für nachhaltige Entwicklung sind allgegenwärtig

Kaum ein Asset Manager oder Investor, der sich in den vergangenen Jahren nicht auf die SDGs der Vereinten Nationen festgelegt hat. Warum auch nicht? In den vor inzwischen acht Jahren erstmals formulierten 17 Zielen für nachhaltige Entwicklung findet jeder etwas, das zu ihm passt und das er in der Außendarstellung einsetzen kann. Zum Beispiel: „Keine Armut“ (das SDG mit der Nummer eins).

Doch Anleger schauen ihren Managern zunehmend kritischer auf die Finger: So wies beispielsweise Dr. Uwe Siegmund, oberster Investmentstratege der R+V Versicherung, während der Faros-Konferenz im November letzten Jahres darauf hin, dass die Versicherung in der Vergangenheit Produktofferten aus dem illiquiden Bereich erhalten habe mit der eher oberflächlichen Information der Anbieter „wir erfüllen die SDGs drei und acht und damit sind wir durch“. Pustekuchen. Künftig will die R+V ein detailliertes Reporting verlangen (siehe Januar-Ausgabe 2023). Nicht nur sie, auch andere Anleger wollen so verfahren. Einer formuliert die Kritik so: Die SDGs seien schöne bunte Bildchen, am Ende des Tages aber sehr vage. Das wahre Impact Investing gehe darüber hinaus.

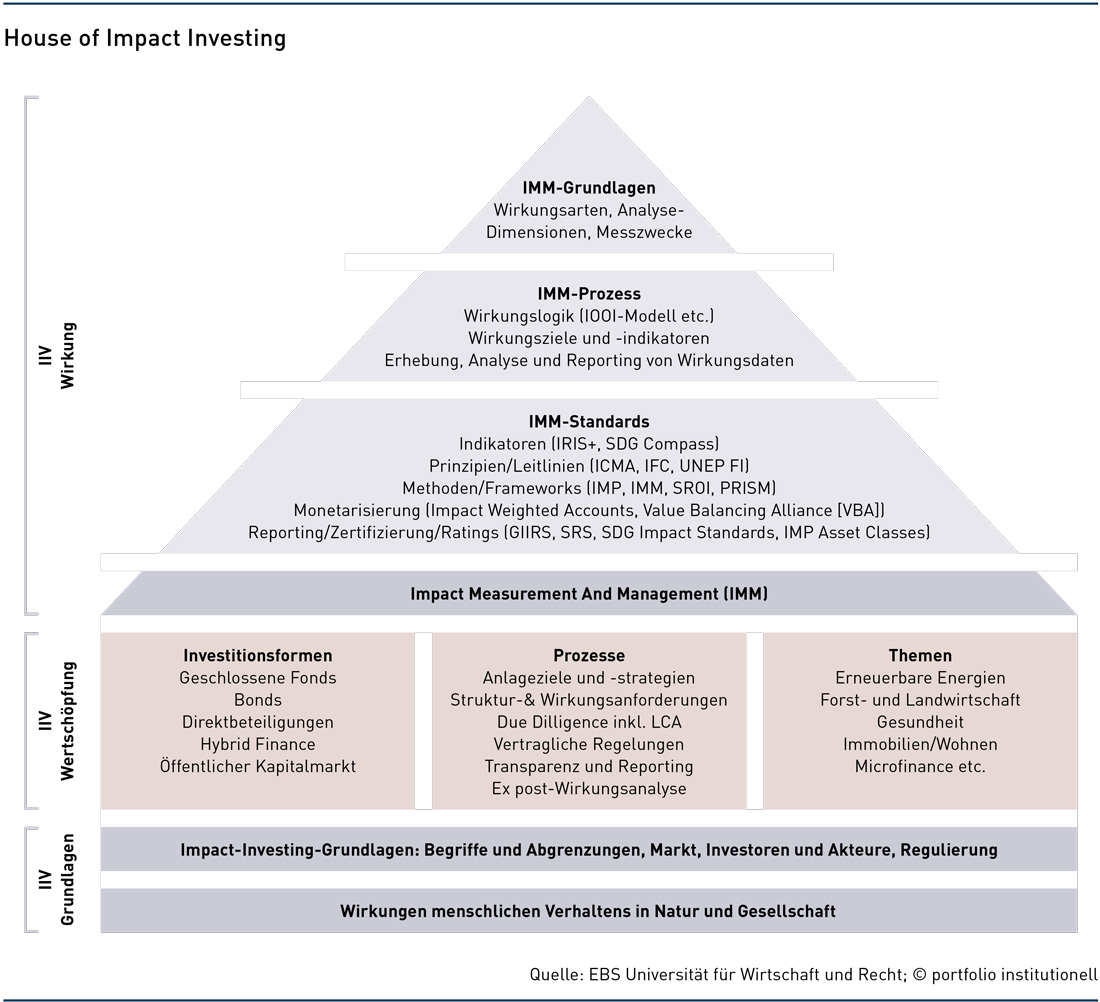

Willkommen im House of Impact Investing

Auch Dr. Nicola Wagner-Rundell vom Datenspezialisten ESG Screen17 erachtet die an Impact-suchende Investoren gerichtete Aussage „der Fonds trägt positiv zu SDGs 2, 3, 7, 8, 10 und 14 bei“, wie sie den Öfteren in Marketingunterlagen zu finden sind, für wenig aufschlussreich. Professor Dr. Rolf Tilmes, wissenschaftlicher Leiter Sustainable Management an der EBS Universität für Wirtschaft und Recht, trifft den Nagel auf den Kopf: „Da letztlich jedes Investment eine nichtfinanzielle Wirkung hat (auf welches der SDGs auch immer), werden neue Anlageprodukte mit dem Label ‚Impact‘ versehen, ohne genau zu kennzeichnen, worin und in welchem Umfang diese Wirkung besteht.“

Tilmes moniert in einer Broschüre der EBS, dass sich ein diffuser wildwüchsiger Markt unspezifischer Anlageprodukte entwickelt habe, die sich – quasi missbräuchlich – des Prädikats Impact bedienten. Wer sich bei der EBS für das Kompaktstudium Impact Investing (IIV) anmeldet, erfährt auch mehr über das sogenannte House of Impact Investing (siehe Grafik unten), für das die Akademiker die relevanten Begriffe rund um das Thema Impact zusammengetragen haben. Wirkung messen und Wirkung managen sind der Kern von Impact Investing, kommentiert das Analyse-Institut Phineo aus Berlin und vermutet, dass die Vielzahl an Methoden und Standards in der „Impact-Investing-Gemeinschaft“ für Verwirrung sorge. Doch das muss nicht sein. In der Abbildung auf Seite 56 des Print-Artikels listen wir die nach Phineo-Sicht gängigsten Ansätze auf.

Anlagen und ihre Wirkung

Eine Frage, die sich Investoren aufgrund des Wildwuchses stellen, lautet daher: Mit welchen Anlageklassen erzielt man (überhaupt) einen Impact? Eine Meinung, die man in jüngster Zeit häufiger hört, bezweifelt etwa, dass sich mit dem Kauf liquider Anlagen ein Impact erzielen lässt. Die Argumentation ist in etwa folgende: Wenn man ein Wertpapier an der Börse kauft, muss man sich fragen, wohin das Geld fließt. Nämlich zum bisherigen Eigentümer – und nicht in das Unternehmen. Einen direkten positiven Impact lösen die Anleger damit also vermutlich nicht aus. Doch das sieht nicht jeder so.

Wenn man Jens Güldner zunächst einmal nach einer Definition für „Impact Investing“ fragt, ist der Leiter Vermögens- und Stiftungsmanagement der Johannesstift Diakonie in seinem Element und antwortet überraschend: „Letztlich ist alles, was wir in der Kapitalanlage haben, Impact Investing. Denn jede Anlage hat eine Wirkung“, sagt er und geht einen Schritt weiter: „Was man derzeit allgemein unter Impact Investing versteht und zusammenfasst, ist zuvor oftmals als ‚Social Impact Investing‘ beziehungsweise ‚Mission Investing‘ beschrieben und definiert worden.“ Ihm als Investor gehe es darum, eine gezielte Wirkung im Sinne von Ethik, Klima und ähnlichen Kategorien zu erzielen, sagt Güldner, der sein Wissen auch als Co-Autor des Fachbuchs „ESG Investing and Analysis – A Practitioner‘s Guide“ (erschienen im Oktober 2022) mit anderen teilt.

Definition und Wirkung

Auf die Frage, ob er mit seinen Anlagen neben der Rendite also auch einen Impact erzeugen wolle, räumt er mit dem Vorurteil auf, dass nachhaltige Kapitalanlagen und Kapitalanlagen mit Impact zwei verschiedene Paar Schuhe wären: „Ich habe den Eindruck, dass manchmal suggeriert wird, dass Impact Investing etwas anderes ist als nachhaltiges Investment. Dabei hängt alles miteinander zusammen. Nachhaltigkeit und Impact sollte man nicht als verschiedene Kategorien ansehen.“

„Impact Investing“ als eigenständige und unabhängige Investmentstrategie ist im Tagesgeschäft von Jens Güldner und in seiner Zusammenarbeit mit der Fondsgesellschaft Allianz Global Investors (AGI) für den hauseigenen „EJS-Stiftungsfonds“ nicht separat vorgesehen. „Wir achten stets darauf, welche Ziele wir bei Nachhaltigkeit im Speziellen und in welchem Zeitraum vorantreiben wollen.“

Das Portfolio des EJS-Stiftungsfonds besteht hauptsächlich aus liquiden Anlagen, zum Beispiel Aktien, insbesondere Einzeltiteln aus Industrie- und Schwellenländern. Und hier tut sich was: Im Jahr 2021 haben Güldner und AGI einen Strategiewechsel im Management bei den Aktienanlagen in ihrem „EJS-Stiftungsfonds“ vorgenommen und eine neue SRI-Strategie erfolgreich umgesetzt, um so den CO₂-Abdruck mal eben zu halbieren. Und wie funktioniert das in der Praxis? Alle Klimakiller kurzerhand verkaufen? Das wäre zu einfach und würde dem Anspruch dieser komplexen Strategie nicht gerecht werden.

Ein Euro und andere zielgerichtete Instrumente

Ausgangspunkt der überarbeiteten Strategie ist die Aktienselektion. „Man geht ganz vertieft in die Bilanzen der Unternehmen hinein“, so Güldner, „zieht die Informationen etlicher Rating-Agenturen heran und auch die Informationen von Grassroots Research. Das ist der globale Trendscout für innovative Anlageideen von Allianz Global Investors. Anschließend führt man die so gewonnenen Erkenntnisse zusammen, um, wie der Anlageexperte, Buchautor und mehrfache Preisträger bei den portfolio institutionell Awards betont, „optimiertere Investmententscheidungen im Sinne der Umsetzung der eigenen Nachhaltigkeitsstrategie treffen zu können“. Erleichtert wird die Titelauswahl für Jens Güldner und seine Mitstreiter dadurch, dass die börsennotierten Unternehmen mehr und mehr Informationen in Bezug auf ihre eigene Nachhaltigkeit veröffentlichen müssen.

Schlussendlich selektiert AGI auch jene Unternehmen, die eine gewisse sichtbare Dynamik aufweisen und schon sehr viel geschafft haben bei der CO₂-Reduktion. Das ist ein entscheidender Punkt: Ausschließlich die Aktien der Unternehmen zu kaufen, die von Natur aus einen kleinen CO₂-Fußabdruck besitzen, ist etwas für Blender. Wer wirklich etwas bewegen will, und das betrifft nicht nur den Klimaschutz, muss Unternehmen auf dem Weg der Transformation aktiv begleiten. Auf diesen Punkt kommen wir später noch einmal zurück.

Nachhaltigkeit hat andere Sorgen

Damit institutionelle Investoren aber bessere Anlageentscheidungen in Sachen ESG-Investing treffen können, sind sie auf aussagekräftige Informationen von den Unternehmen aus der Realwirtschaft angewiesen. Längst sind die gesetzlichen Vorgaben genau darauf ausgerichtet. Und mit der EU-Richtlinie über die Nachhaltigkeitsberichterstattung, die Corporate Sustainability Reporting Directive (CSRD), steigen die Berichtspflichten weiter. Eine aktuelle Untersuchung deutet nun aber darauf hin, dass viele Firmen – und hier insbesondere der Mittelstand – den Datenhunger der Geldgeber erst einmal nicht stillen können. Das geht aus der Studie „ESG-Strategie und -Berichterstattung: Chance und Herausforderung für den deutschen Mittelstand“ von PWC hervor.

Für die Untersuchung der Beratungsgesellschaft wurden 160 Mittelständler aus dem verarbeitenden Gewerbe gefragt, wie sie es mit dem Dreiklang aus Umwelt, Sozialem und Unternehmensführung halten – angefangen bei der strategischen Ausrichtung bis zur konkreten Umsetzung. Das Ergebnis vermittelt den Eindruck eines Steuermanns ohne Kompass: Zwar haben 60 Prozent erkannt, dass sie sich der grünen Transformation in den kommenden Jahren noch mehr als in der Vergangenheit stellen müssen. Aber sie gehen diese noch nicht ganzheitlich an. Viele können die gesetzlichen Anforderungen deshalb auch noch nicht erfüllen. Von einer konsequent nachhaltigen Unternehmensführung sei der deutsche Mittelstand weit entfernt, sagt PWC. Auch folgende Erkenntnis muss man sich als Impact-orientierter Investor, der nach wertvollen Daten sucht, einmal vorstellen: Nur ein Viertel der Befragten misst die Fortschritte ihrer Nachhaltigkeitsinitiativen.

Mit einem Euro mehrere Ziele erreichen

Ein anderes Gedankenkonstrukt von Jens Güldner zeigt ebenfalls, wie man mit begrenztem Aufwand („Beispiel ein Euro“) eine Veränderung zum Besseren anstoßen kann. Stellen Sie sich dazu zwei Supermärkte vor, die sich einen Parkplatz teilen. Der eine ist ein Markt, der das Thema Nachhaltigkeit nicht in das Zentrum seines Handels gerückt hat, der andere dagegen schon. Der Kunde hat also die Möglichkeit mit Positivkriterien, Negativkriterien und der gesamten Nachhaltigkeitsklaviatur etwas voranbringen und den Supermarkt zu wählen, der zu seinen Zielen passt. „Meine Idee war immer“, so Güldner, „den einen Euro in den nachhaltigen Supermarkt zu bringen. Damit erziele ich mehrere Wirkungen. Ich unterstütze denjenigen, der nach aktuellen Kriterien und Maßstäben besonders nachhaltig unterwegs ist.“

Zusätzlich entfaltet sich auf diese Weise Druck auf den lokalen Wettbewerber. Denn je mehr Kunden in den nachhaltigen Markt gehen, umso weniger gehen wahrscheinlich in den nicht-nachhaltigen. Güldner fährt fort: „Der nachhaltige Supermarkt erhält also die Möglichkeiten, sich weiter gut und kundenorientiert aufzustellen und zu expandieren mit dem entsprechenden Wettbewerbsdruck auf den anderen Markt. Also wird auch dieser gezwungen, sich in diese Richtung zu entwickeln.“

Wirkmechanismen bei liquiden und illiquiden Anlagen

Güldner überträgt sein Beispiel auf den Aktienmarkt: „Wir fördern gezielt Unternehmen, indem wir dort investieren. Dabei geht es um jene, von denen wir denken, dass sie schon sehr weit sind beziehungsweise einen Prozess in Gang gesetzt haben, den man nachvollziehen kann, der sich in diese Richtung entwickelt.“ Diese Unternehmen stünden im Wettbewerb mit anderen, die eine Entscheidung treffen müssen, ob sie weiterhin im „klassischen“ Sinne agieren mit ihrer Wirtschaftsweise – oder ob sie sich auch in einen Transformationsprozess begeben. „Also erzielen wir auch dort mehrere gewünschte Wirkungen“, sagt der Fachmann.

Wenn immer mehr Investoren so vorgehen, werden Unternehmen mit nicht mehr zeitgemäßen Geschäftsmodellen von der Börse abgestraft und gelangen dadurch schwerer an neues Eigenkapital. Das dürfte ihnen auch neue Finanzierungen erschweren, zumal Banken mehr und mehr darauf achten, wem sie einen Kredit geben. Doch ins Bodenlose fallen Unternehmen mit anrüchigem Geschäftsmodell vermutlich noch lange nicht. Denn noch gibt es Geldgeber, denen die pure Rendite wichtiger ist als eine Wirkung an anderer Stelle. Aktionäre, die Positives bewirken wollen, haben ein anderes Schwert: das Shareholder Engagement. In Gesprächen mit als kritisch eingestuften Unternehmen können sie den Disput zu den Vorständen suchen. Unter institutionellen Investoren ist das ein – neben der Ausübung ihrer Stimmrechte auf Hauptversammlungen (HV) – probates Mittel, Veränderungen zum Besseren anzustoßen.

Due Diligence von entscheidender Bedeutung

Bei Private Equity, ist das anders. Dort gibt es weder einen sekündlichen Börsenhandel noch Aktionärstreffen mit wilden Rededuellen zwischen Führungsriege und Investorengemeinde, die auch schon mal den Zeitrahmen einer HV sprengen können. Der Verkauf der Beteiligung über den nächstbesten Börsenplatz scheidet damit aus. Vielmehr sind die Limited Partner auf Jahre an die General Partner der Private-Equity-Fonds gebunden. Entscheidend, im Sinne von Impact Investing, ist aber etwas anderes: Mit ihren finanziellen Zusagen für die auf Jahre geschlossenen Private-Equity-Fonds stellen Investoren einzelnen Unternehmen Kapital bereit. Und zwar zusätzliches Kapital – wenn man einmal von Secondaries absieht.

Um bei geschlossenen Fonds nicht in die Bredouille zu kommen, ist eine ausgiebige Due Diligence erfolgsentscheidend. Wenn diese Einstiegshürde genommen wurde, lässt sich mit Private Equity sehr zielgerichtet investieren. Denn einerseits investieren die Manager, um die es hier geht, in der Regel nur in eine kleine Zahl von Firmen. Andererseits sind ihre Strategien in der Regel thematisch sehr eng gefasst. Also kein Vergleich mit einem Fonds der Kategorie „Aktien Europa“ oder „Aktien Welt“.

Impact, Private Equity und Schwellenländer

Seit vielen Jahrzehnten fördert die KfW-Bankengruppe im Auftrag der Bundesregierung Entwicklungsprogramme in Afrika, Asien, Lateinamerika und Südosteuropa. Die im Jahr 1948 gegründete Förderbank finanziert Investitionen und Reformvorhaben in so unterschiedlichen Sektoren wie Gesundheit, Bildung, Wasserversorgung, Energie, ländliche Entwicklung und Finanzsystementwicklung. Vieles davon findet man auch in den globalen Nachhaltigkeitszielen, den SDGs, die es seit 2015 gibt, und auf die sich heute so viele Anleger berufen.

Da erscheint das, was die Mitarbeitenden der KfW und ihres hierzulande weniger bekannten Ablegers DEG (das Akronym steht für „Deutsche Investitions- und Entwicklungsgesellschaft“), seit vielen Jahren leisten, wie die Urform von Impact Investing. Thomas Klein, Geschäftsführer der DEG-Tochter DEG Impact, hat gegen diese Vermutung nichts einzuwenden, will sie aber auch nicht unkommentiert stehen lassen. „Man hat diese Form des Investierens bis vor etwa 20 Jahren nicht Impact Investing genannt, sondern eher Förderauftrag unter Berücksichtigung von Arbeits- und Sozialstandards, die auch in Deutschland gelten‘“, erinnert sich Klein im Gespräch mit unserer Redaktion und erklärt, wie die DEG beziehungsweise ihre junge Tochtergesellschaft DEG Impact an Investmentvorhaben herangeht.

Vor dem Investment werden Impact-Ziele fixiert

„Bevor wir investieren, überlegen wir, welchen Impact wir damit in Unternehmen oder Fonds realisieren möchten und welchen Impact wir erwarten. Dazu fokussieren wir uns auf fünf bis sechs Oberthemen, die aber nicht alle gleichzeitig erreicht werden müssen“, erläutert der Geschäftsführer der DEG Impact, der vor seinem Wechsel zur DEG bei CAM/Sal. Oppenheim Private Equity Partners tätig war. Eines dieser Themen in diesem Kontext ist zum Beispiel die Schaffung von Arbeitsplätzen in Entwicklungs- und Schwellenländern. Klein: „Das heißt, wir überlegen uns vor jedem Investment, welche positiven Wirkungen wir damit erzielen können. Das kann ein Ziel im Umweltbereich sein, aber natürlich auch ein sozialer Impact.“

Die DEG wurde bereits 1962 als bundeseigene Gesellschaft gegründet und ist ein äußerst erfahrener Investor in Entwicklungs- und Schwellenländern mit einem Portfolio, das aus mehr als 130 aktiven Fonds- und über 100 Direkt- und Co-Investitionen besteht. Seit 2001 gehört sie zur KfW. Innerhalb der Bank verantwortet sie die Zusammenarbeit mit privaten Unternehmen, die in Entwicklungs- und Schwellenländern investieren. Um ihren Erfahrungsschatz mit institutionellen Investoren zu teilen, nutzt die DEG mittlerweile ein Tochterunternehmen: die DEG Impact, die am 1. Juli 2020 ihre operative Arbeit aufgenommen hat. Sie verfügt über eine Erlaubnis der Bafin nach Paragraf 32 KWG und darf Finanzdienstleistungen erbringen. Geplant ist zum Beispiel ein Dachfonds.

Kaskadenartige Effekte

Ein Investor, der schon vor Jahren mit der DEG in Schwellenländern unterwegs war, ist Ewald Stephan, bis 2021 Finanzvorstand des Versicherungsvereins Verka VK Kirchliche Vorsorge und der Verka PK Kirchliche Pensionskasse AG. Seit seinem Wechsel in den „Ruhestand“ betätigt er sich aber weiter in seinen gewohnten Gefilden und engagiert sich unter anderem als Seniorberater bei der DEG Impact. Im Gespräch mit unserer Redaktion blickt er zurück: „Wir haben bei der Verka schon früh damit begonnen, in einen Schwellenländerfonds zu investieren. Dabei ging es um Staatsanleihen in Emerging Markets unter Nachhaltigkeitsgesichtspunkten. Und gemeinsam mit der DEG haben wir in einen Fonds für Erneuerbare Energien investiert.“ Stephan macht auf einen kaskadenartigen Effekt beim Impact Investing aufmerksam: „Mein Eindruck ist, wenn man eine Investition tätigt, bei der es um eine positive ökologische Wirkung geht, hängt dabei häufig auch eine positive Wirkung im Sinne von sozialen Gesichtspunkten daran. Denn Sie schaffen Arbeitsplätze. Und die Menschen können Einkommen generieren. Und so unterstützen Sie auch die Volkswirtschaften.“

Im Auftrag des Bundesministeriums für wirtschaftliche Zusammenarbeit hat die KfW gemeinsam mit Allianz Global Investors einen Dachfonds ins Leben gerufen. Dieser soll Geld für afrikanische Private-Equity- und Venture-Capital-Fonds bereitstellen. Ziel des Africa Grow genannten Fonds ist es, bis 2030 über die lokalen Fonds 150 innovative kleine und mittlere Unternehmen sowie Start-ups in ausgewählten Ländern Afrikas zu finanzieren, um eine nachhaltige, ökonomische und soziale Entwicklung zu fördern. Hierbei übernimmt die DEG Impact die Funktion des Anlageberaters.

Macht mein Investment einen Unterschied?

Im Zusammenhang mit Private-Equity-Investments in Entwicklungs- und Schwellenländern bringt DEG-Impact-Geschäftsführer Klein den Begriff „Zusätzlichkeit“ ins Gespräch. Dabei geht es um die Frage, ob man als Investor mit dem Euro, den man ausgibt (oder nicht), einen Unterschied macht. Klein vergleicht das mit dem Kauf eines bereits bestehenden Windparks. Der liefert zwar per se saubere Energie. „Aber wenn es ein Buyout ist, ersetze ich einen bestehenden Investor. Habe ich dann wirklich einen messbaren Impact über das hinaus?“, fragt Klein rhetorisch und liefert damit auch gleich seine Antwort.

Und hat Private Equity (PE) – noch dazu in Schwellen- und Entwicklungsländern – ein größeres Impact-Potential als andere Asset-Klassen? Diese Vermutung liegt nahe. Tobias Kauer, Vice President der DEG Impact, vertritt die Ansicht, dass es in etablierten Märkten deutlich schwieriger sei, einen Impact zu generieren, „weil die Standards bereits deutlich höher sind, als in den Märkten, in denen wir unterwegs sind“. Oftmals werde Private Equity nicht mit Impact Investment in Verbindung gebracht. „Aber: Wenn sie es als Private-Equity-Fondsmanager ernst meinen mit der Einhaltung der Standards, dann existiert im Vergleich zu anderen Anlageklassen ein besonders großer Hebel, weil in der Regel eine signifikante Minderheitsposition eingegangen wird, wenn nicht sogar Mehrheitspositionen erworben werden“, sagt Kauer und setzt damit den Schlusspunkt: Private Equity habe ein viel größeres Impact-Potenzial als zahlreiche andere Asset-Klassen.

Autoren: Tobias BürgerSchlagworte: Impact Investing | Infrastruktur | Klimaschutz | Pensionskassen | Private Equity | Stiftungen | Sustainable Development Goals (SDGs) | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar