Immobilienmärkte nach dem Lockdown-Schock

Shopping Center und Hotels abgeschlagen, Fachmarktzentren, Logistik und Wohnen mit leichten Preissteigerungen – die Corona-Krise hat die Immobilienmärkte im zweiten Quartal 2020 voll erfasst. Ein großes Fragezeichen ist hinter das Segment Büro zu setzen, denn noch ist schwer abzuschätzen, wie sehr die Krise dauerhaft den Arbeitsalltag verändern wird.

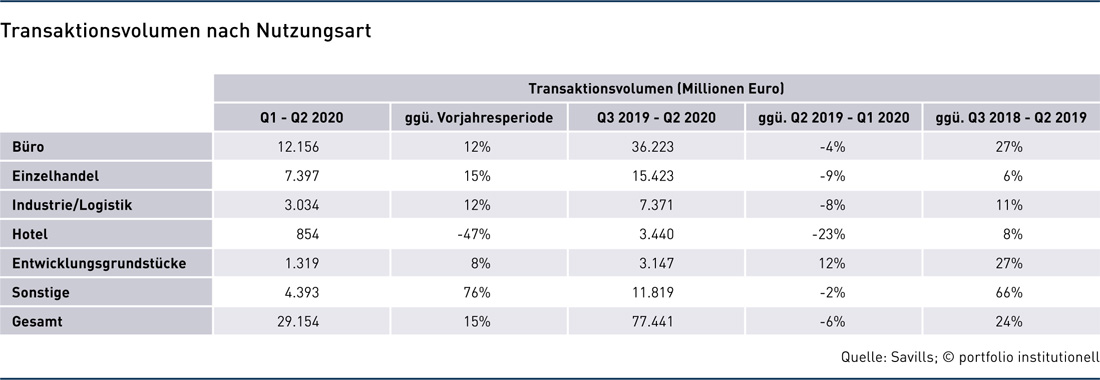

Die Corona-Krise lässt die Immobilienmärkte allmählich erzittern. Das Transaktionsvolumen auf dem Gewerbeimmobilienmarkt war im zweiten Quartal 2020 dem globalen Immobiliendienstleister Savills zufolge etwa halb so hoch wie im Vorquartal. Marcus Lemli, CEO Germany und Head of Investment Europe bei Savills, sagt: „Zu berücksichtigen ist, dass die im zweiten Quartal realisierten Abschlüsse überwiegend schon vor der Covid-19-Pandemie angeschoben wurden. Für den weiteren Jahresverlauf rechnen wir zunächst mit einem weiteren Rückgang im dritten Quartal, bevor sich der Markt Ende des Jahres voraussichtlich erholen wird.“

Umsatz bei Hotel stark rückläufig

Mit Ausnahme von Sozialimmobilien (+ 22 Prozent) erzielten alle Anlageklassen in Deutschland vom Einzelhandel bis hin zur Logistik im zweiten Quartal ein geringeres Transaktionsvolumen als im ersten. Der größte Rückgang erfolgte mit minus 74 Prozent erwartungsgemäß im Hotelsektor. Das Transaktionsvolumen von Büroinvestments halbierte sich nach Zahlen des globalen Immobiliendienstleisters CBRE nahezu von 8,3 Milliarden Euro im ersten Quartal 2020 auf 4,5 Milliarden im zweiten Quartal. Viele Käufer und Verkäufer hatten sich zurückgehalten.

„Für das kumulierte Halbjahresergebnis resultiert hieraus jedoch ein Plus von fünf Prozent gegenüber dem Vorjahreszeitraum. Trotz Corona-Pandemie konnte das Niveau des Investitionsvolumens der vergangenen ersten Halbjahre gehalten werden – auch dank des starken ersten Quartals. Coronabedingte Unsicherheiten und anhaltender Produktmangel auf dem Büromarkt dämpften zwar das Ergebnis im zweiten Quartal, dennoch bleiben Büroimmobilien die bei Investoren beliebteste Asset-Klasse“, sagt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland. „Investoren erleben, dass die Corona-Krise mehr und mehr händelbar wird. Während sich Investoren beispielsweise bei Hotelinvestments in den vergangenen drei Monaten sehr zurückgehalten haben, gibt es mittlerweile wieder positive Anzeichen für eine gewisse Belebung auch bei Hotelinvestments, vor allem bei Core- und Core-Plus-Objekten.“ Marcus Lemli schätzt dennoch, dass das Hotelsegment ganz unterschiedlich von Wertabschlägen betroffen sein wird: „Hotels an internationalen Messestandorten sind beispielsweise besonders von den Folgen der Pandemie betroffen, da sie ihren Umsatz primär mit (internationalen) Geschäftsreisenden machen. Entsprechend dürften hier Wertabschläge stattfinden. Auf einheimische Touristen spezialisierte Hotels in deutschen Ferienregionen können eventuell sogar steigende Umsätze verbuchen und damit wertstabil bleiben.“ Wie stark sich die Corona-Krise letztlich auf die Bewertungen von Hotelinvestments auswirken wird und mit welchen Preisabschlägen Investoren von Hotel- und auch Einzelhandelsimmobilien inzwischen rechnen müssen, könne man lediglich im Einzelfall bewerten.

Einzelhandel mit Corona-Discount

Gemessen an den Transaktionsdaten sah das erste Halbjahr 2020 für Einzelhandelsimmobilien gar nicht so schlecht aus. Nach Zahlen von CBRE betrug das Transaktionsvolumen am deutschen Investmentmarkt für Einzelhandelsimmobilien in diesem Zeitraum 6,9 Milliarden Euro, 38 Prozent mehr als im Vorjahreszeitraum. Das Transaktionsvolumen allein im zweiten Quartal, das besonders von den Auswirkungen der Covid-19-Pandemie betroffen war, lag aber nur noch bei 2,32 Milliarden Euro – und damit 8,4 Prozent unter dem zehnjährigen Durchschnitt von 2010 bis 2019. Insbesondere Fachmarktzentren waren CBRE zufolge ein Treiber: Mit 57 Prozent (vier Milliarden Euro) des Transaktionsvolumens bestimmten Fachmarktobjekte das Marktgeschehen im ersten Halbjahr – Shopping-Center kamen lediglich auf acht Prozent (585 Millionen Euro). CBRE-Chefanalyst Linsin geht daher für Shopping Center von leicht steigenden Renditen aus: „Zum Beispiel im Segment der High-Street-Immobilien hat die Spitzenrendite im zweiten Quartal gegenüber dem ersten Quartal leicht um zehn Basispunkte nachgegeben. Auch bei Shopping Centern ist die Spitzenrendite weiter gestiegen und liegt jetzt 25 Basispunkte über dem Wert des Vorquartals.“ Auch Lemli von Savills sieht einen „deutlichen Anstieg“ der Spitzenrenditen für Shopping Center. Das Segment Einzelhandel sei jedoch eher vom allgemeinen Strukturwandel betroffen: „Im Einzelhandel gilt dasselbe wie vor der Krise: Je höher der Anteil des Lebensmitteleinzelhandels in einem Objekt, desto niedriger ist die Rendite. Bei Supermärkten, Lebensmittel-Discountern und Nahversorgungszentren sehen wir deshalb stabile Spitzenrenditen.“

Wohnen: Luxusobjekte könnten leiden

Linsin von CBRE sieht Fachmarktzentren von einer umgekehrten Bewegung betroffen: „Bei Lebensmittel-geankerten Fachmarktzentren könnte sich die Rendite nach unten anpassen, die Kaufpreise werden steigen.“ Zudem sei das Segment Wohnen als Brot- und Butter-Geschäft weiterhin sehr defensiv. Es gibt kaum Leerstand. „Der Leerstand in A-Städten im Segment marktfähiger Geschosswohnbau liegt bei zwischen 0,2 und 0,9 Prozent.“ Marcus Lemli sieht in der Krise das Segment Wohnen als Gewinner, aber nicht uneingeschränkt. Luxusobjekte könnten leiden: „Der Wohnungsmarkt ist vor allem deshalb so stabil, weil es sich bei den eigenen vier Wänden um ein nicht substituierbares Gut handelt. Luxusobjekte, die nur als Zweit-, Dritt- oder Viertwohnsitz genutzt werden, könnten womöglich an Wert verlieren, wohingegen das klassische Mehrfamilienhaus keine Verluste erfährt. Bislang sehe man aber in keinem der Segmente Zeichen für sinkende Werte.“

Und wie haben sich Logistikinvestments zuletzt im Zuge der Krise entwickelt? Linsin nennt gute Argumente, warum Logistik ein Gewinner der Krise sein kann: „Einerseits profitiert die Logistik davon, dass die Wachstumsraten im Online-Handel weiter steigen, andererseits müssen für Teile der Produktion in der Corona-Krise mehr Lagerflächen vorgehalten werden.“ Lemli von Savills sieht das Bild differenziert: „Inwieweit das Logistiksegment am Ende tatsächlich profitiert, bleibt noch abzuwarten. Denn das Risiko für einzelne Objekte ist umso höher, je stärker der jeweilige Mieter von der Krise getroffen ist – das kann der Textileinzelhändler sein, aber auch der Maschinenbauer.“

Autoren: Daniela EnglertSchlagworte: Büro | Einzelhandel | Gewerbeimmobilien | Logistik

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar