Immobilieneigentum verlagert sich auf Institutionelle

In den vergangenen zehn Jahren kam es in Deutschland zu einer strukturellen Verschiebung von Immobilieneigentum. Institutionelle Investoren prägen die Käuferseite.

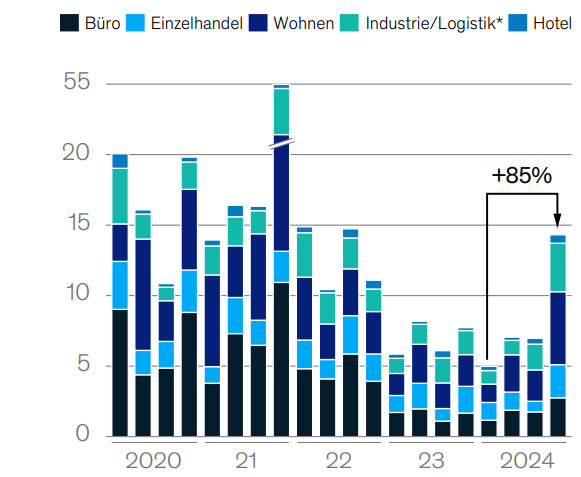

Die Anzeichen einer vorsichtigen Erholung des gewerblichen Immobilienmarktes in Deutschland verdichten sich. Das zeigt eine neue Studie von McKinsey & Company (Erfolgreich die Marktdynamik im deutschen Immobiliensektor navigieren). Nach Angaben der Unternehmens- und Strategieberatung ist das Transaktionsvolumen im vierten Quartal 2024 im Vergleich zum Vorjahr um 85 Prozent gestiegen.

Dabei zeigen sich jedoch erhebliche Unterschiede: Während Wohnportfolios (5,2 Milliarden Euro) und Industrieimmobilien (3,5 Milliarden Euro) deutliche Zuwächse verbutchen und vorne liegen, ist das Volumen bei Büro- (2,8 Milliarden Euro) und Einzelhandelsimmobilien (2,4 Milliarden Euro) deutlich geringer. Aber auch hier kam es im Schlussquartal zu einer merklichen Belebung, wie die Abbildung zeigt.

Die Berater von McKinsey beobachten auf dem Markt stark unterschiedliche Entwicklungen, wie Philipp Schaumburg erklärt. „Ob Markterholung, Investorenstrategien oder Wertschöpfungstreiber – die deutsche Branche ist von großer Komplexität geprägt“, so der Partner im Münchner Büro von McKinsey. Für Akteure werde es noch wichtiger, abgestimmte Strategien, Portfolien und Prozesse zu entwickeln, um Gewinne zu erzielen.

Transaktionen gewerblicher Immobilien in Deutschland

vierteljährliches Investitionsvolumen 2020-24, in Mrd. Euro

Auch wenn die Transaktionszahlen steigen, bleiben die Immobilienpreise unter Druck. Die Preise für Mehrfamilienhäuser und Büros sind von ihren Höchstwerten im Jahr 2022 um sieben beziehungsweise 15 Prozent gefallen. Mehrfamilienhäuser zeigen laut der Untersuchung erste Anzeichen einer Preisstabilisierung. So ging es im vierten Quartal im Jahresvergleich um drei Prozent nach oben. Bei Büro- und Einzelhandelsimmobilien hingegen stagnierten die Preise im Jahresvergleich.

Auch wenn einzelne Immobilien von diesem Trend abweichen können, fällt die Erholung insgesamt ungleichmäßig aus, heißt es. Investoren mit einem Fokus auf Anlageklassen, die aktuell unter Druck stehen, rät McKinsey zur Diversifizierung des Portfolios in Anlageklassen wie Industrie-/ Logistik- oder Wohnimmobilien.

„Um rückläufige Investitionsvolumina in konventionelle, stagnierende Asset-Klassen zu kompensieren, benötigen Investoren granulare Perspektiven auf eine Vielzahl kleinerer (Sub-)Asset-Klassen. Dies setzt stärker datengetriebene Investmentprozesse voraus, die detailliertere Analysen ermöglichen“, heißt es in der Studie.

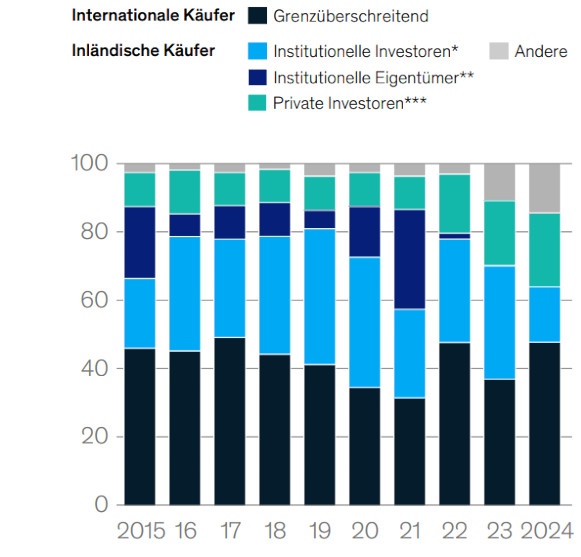

McKinsey: Die Käufer kehren zurück

2024 war die Verteilung des Transaktionsgeschehens auf Käufer- und Verkäufergruppen hochdynamisch und wich signifikant von den Kapitalflüssen der vergangenen zehn Jahre ab. Historisch zeigten die saldierten Transaktionsdaten der vergangenen zehn Jahre eine strukturelle Verschiebung des inländischen Immobilieneigentums – weg von institutionellen Immobilieneigentümern (z.B. Real Estate Investments Trusts oder börsennotierte Wohnungsunternehmen) und privaten Investoren hin zu institutionellen Investoren wie Pensionskassen, Versicherungen oder auch Private-Equity-Fonds.

Konkret tätigten inländische institutionelle Immobilieneigentümer und private Investoren in diesem Zeitraum Nettoverkäufe in Höhe von 48 Milliarden Euro, während inländische institutionelle Investoren Nettoerwerbe in Höhe von 87 Milliarden Euro verzeichneten. Dieser Trend hat sich laut der Studie jedoch Ende 2024/Anfang 2025 gewandelt: Inländische institutionelle Investoren sind das erste Mal seit zehn Jahren zu Nettoverkäufern geworden, während inländische private Investoren erstmals zu Nettokäufern geworden sind.

Deutlich wird in der vorliegenden Studie auch, dass inländische private Investoren ihre Aktivität deutlich gesteigert haben. Sie machten 2024 etwa 20 Prozentdes gesamten Transaktionsvolumens aus. Das sei ein signifikanter Anstieg gegenüber dem historischen Durchschnitt von circa zehn Prozent zwischen 2015 und 2021 (siehe Abbildung 2).

Zusammensetzung der Käufer bei Transaktionen mit Immobilien in Deutschland in %

basierend auf jährlichem Volumen gewerblicher Immobilientransaktionen

Im Gegensatz dazu seien inländische institutionelle Immobilieneigentümer, die zwischen 2015 und 2021 noch rund 14 Prozent der Käufe tätigten, seit 2021 weitgehend aus dem Käufermarkt verschwunden! Zudem lasse die Rückkehr des Core Capitals von institutionellen Investoren noch grundsätzlich auf sich warten. Der Anteil internationaler Käufer hingegen hab mit 47 Prozent der Käufe ein bemerkenswertes Comeback erlebt – ein deutlicher Anstieg gegenüber dem Covid-19-Tiefpunkt von 32 Prozent.

Für die Zukunft wird erwartet, dass institutionelle Immobilieneigentümer wieder auf den Markt zurückkehren. Dies sei jedoch davon abhängig, „ob sie die Chancen nutzen können, die sich aus der veränderten Nachfrage ergeben – beispielsweise durch die Aggregation von Portfolien und Transaktionen über Investmentplattformen“. Die vollständige Studie finden Sie hier als PDF.

Lesetipp: Nach der Pleitewelle in der Signa-Gruppe versuchen die Insolvenzverwalter, die Ansprüche der jeweiligen Gläubiger durchzusetzen. Einem Insolvenzverwalter ist Anfang dieses Jahres ein spektakulärer Deal in Hamburg gelungen.

Autoren: Tobias BürgerSchlagworte: Immobilien

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar