Immobilien in gewandelter Gestalt

Jan von Graffen Grafik 1

Immobiliengesellschaften haben die Wandelanleihe als Finanzierungsinstrument für sich entdeckt. Für Investoren haben diese Convertible Bonds den Charme, dass sie indirekt ein Immobilien-Exposure bringen und im Vergleich zu Immobilienaktien viel weniger volatil sind. Auch Solvency II macht diese Asset-Klasse attraktiv.

Volkswagen macht es, die Post auch, genauso wie Tui, Adidas und Fresenius – sie beschaffen sich frisches Geld über Wandelanleihen. Diese hybride Asset-Klasse existiert bereits seit über 120 Jahren, ist allerdings erst in den vergangenen Jahren aus ihrem Schattendasein zwischen Anleihe und Aktie getreten. Immer mehr institutionelle Investoren in Deutschland haben ihr Herz für Wandler entdeckt. Wie eine eigens für portfolio durchgeführte Spezialfondsanalyse aus dem Hause Universal-Investment zeigt, haben deren Versicherungskunden zurzeit etwa 300 Millionen Euro in Wandelanleihen investiert. Relativ gesehen macht diese Asset-Klasse rund drei Prozent der in Spezialfonds angelegten Versicherungsgelder von gut zehn Milliarden Euro aus. „Einerseits hat die Anlageklasse seit der Finanzkrise nicht mehr enttäuscht und aktienähnliche Renditen bei deutlich geringeren Kursschwankungen erwirtschaftet. Andererseits sind Wandelanleihen als Anlageinstrument auf der Suche nach Renditequellen optimal einsetzbar, denn sie werden der festverzinslichen Quote in der Asset Allocation zugeordnet“, erklärt Alexander Müller, Partner bei Holinger Asset Management, einer auf Wandelanleihen spezialisierten Schweizer Boutique.

Auch immer mehr europäische Immobiliengesellschaften entdecken das Finanzierungsinstrument für sich und emittieren Wandelanleihen. Laut Marktdaten von Société Générale lag das Transaktionsvolumen in den ersten sechs Monaten dieses Jahres bei 1,5 Milliarden Euro, was doppelt so viel ist wie im ersten Halbjahr 2013. Unter den Emittenten finden sich auch deutsche Adressen. Mitte Mai dieses Jahres hat beispielsweise die Gagfah einen Convertible Bond mit einer Laufzeit von fünf Jahren und einem Kupon von 1,5 Prozent herausgegeben, einen Monat zuvor war LEG Immobilien mit einer Wandelanleihe an den Markt gekommen. In Europa entfallen auf den Immobiliensektor inzwischen rund 16 Prozent aller emittierten Wandelanleihen. Global betrachtet kommen auf dieses Segment rund acht Prozent, also rund 40 Milliarden Euro, des Wandelanleihenuniversums. „Das ist nicht viel, macht aber relativ gesehen einen großen Anteil aus“, erklärt Roland Hotz, Senior Manager bei Fisch Asset Management. Die Liquidität in dieser Asset-Klasse sieht er unkritisch: „Wandelanleihen sind zwar ein Nischenprodukt, und die Liquidität ist im Vergleich zu Immobilienaktien geringer. Mittlerweile ist der Markt aber recht groß, so dass man Wandelanleihen täglich zu relativ guten Konditionen und Volumen handeln kann.“ Diese Einschätzung teilt auch Paul Hoffmann von der auf Wandelanleihen spezialisierten österreichischen Boutique Convertinvest: „Wandelanleihen sind deutlich liquider als Unternehmensanleihen. Solange die Aktie liquide ist, sind es die Wandelanleihen auch.“

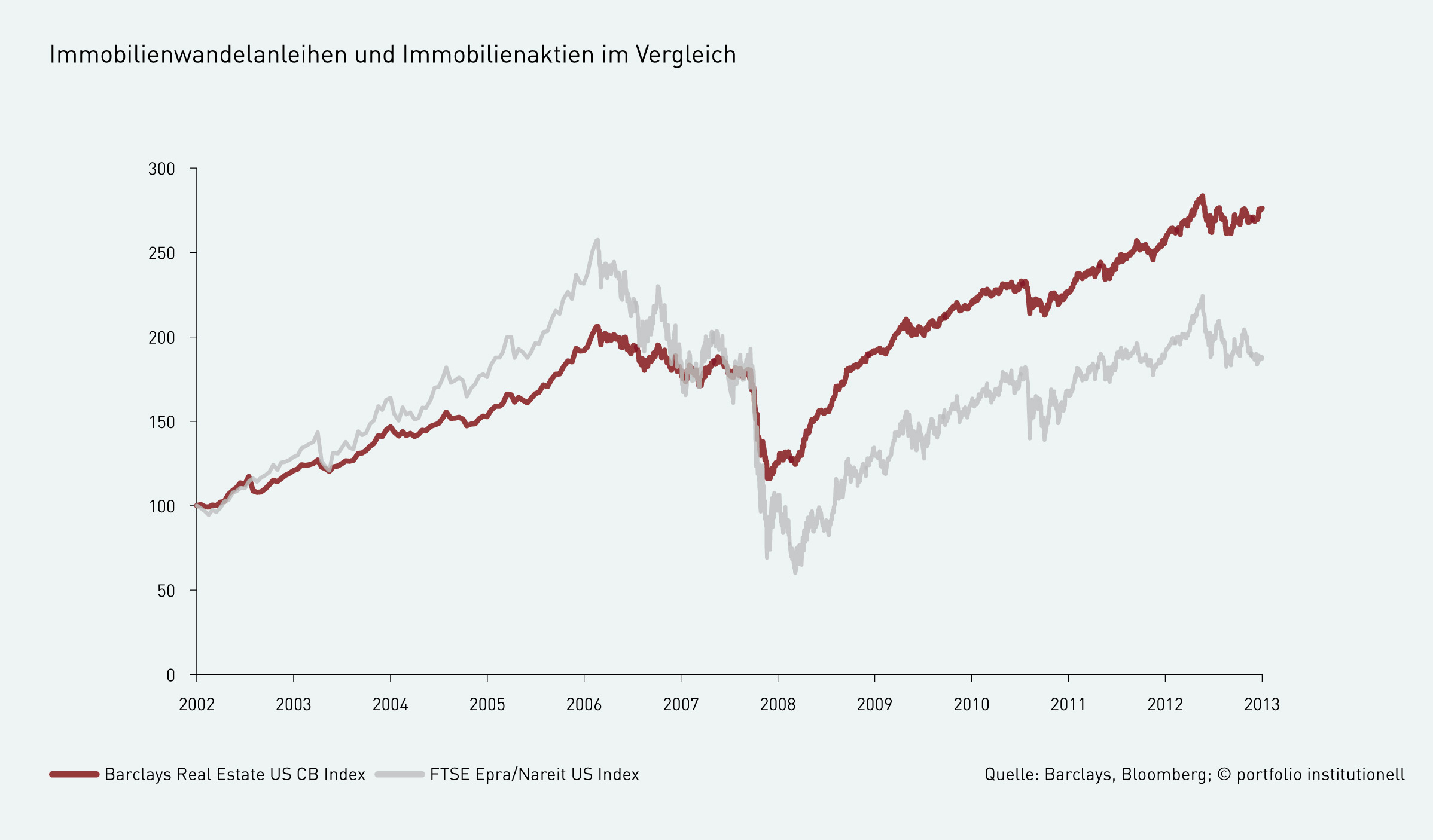

Diverse Studien zeigen: Die institutionelle Anlegerschaft in Deutschland flüchtet zusehends aus klassischen Renteninvestments und sucht ihr Heil in Real Assets. Neben Infrastruktur sind vor allem Immobilien auf dem Radar der Anleger. Das wirft die Frage auf: Sind Convertible Bonds von Immobiliengesellschaften ein Mittel, um über ein liquides Instrument indirekt ein Immobilien-Exposure aufzubauen? Zur Beantwortung dieser Frage drängt sich zunächst ein Blick auf das Segment „Immobilienaktien“ auf. Kurz auf den Punkt gebracht muss man sagen: Diese Asset-Klasse hat sich in der Breite bei der deutschen Anlegerschaft nicht durchgesetzt, wobei es natürlich die berühmten Ausnahmen von der Regel gibt. Zu diesen gehört unter anderem die Hertie-Stiftung, die ihre Immobilienaktien hälftig der Aktien- und Immobilienquote zuordnet. Auch die Bayerische Versorgungskammer hat im vergangenen Jahr begonnen, Reits in ihr Immobilienportfolio einzubeziehen. Und von der VBL ist bekannt, dass sie eine Beteiligung an der TAG hält. Sicher lassen sich dieser Liste weitere Namen hinzufügen, grundsätzlich herrscht aber keine große Liebe zwischen Deutschlands Institutionellen und Immobilienaktien. Abschreckend wirken die große Nähe zu Aktien und die hohe Volatilität. Der US-Immobilienaktienindex FTSE Epra/Nareit kam von 2002 an auf eine Volatilität von rund 15 Prozent pro Jahr. „Mit Wandelanleihen liegt man deutlich niedriger“, erläutert Hoffmann. Der seit 2002 von Barclays berechnete Index zu US-Immobilienwandelanleihen liegt nur bei sieben Prozent pro Jahr. Auch Performance-seitig hängen die Wandelanleihen mit im Schnitt 8,6 Prozent pro Jahr die Immobilienaktien ab. Diese kommen auf 3,8 Prozent.

Kupons mau, Kursanstieg wow

Das Platzen der US-Immobilienblase 2008 ging allerdings auch an den Convertible Bonds der Immobiliengesellschaften nicht spurlos vorbei, wie die Grafik gegenüber zeigt. Völlig immun sind Wandelanleihen gegen solche Ausschläge nicht, bieten aber durch ihren Bonds-Floor ein gewisses Sicherheitsnetz. „Die Daumenregel lautet: zwei Drittel der Aufwärtsbewegung, aber nur ein Drittel der Abwärtsbewegung“, erläutert Dr. Gerhard Kratochwil, Geschäftsführer von Convertinvest. Von den Kupons, die Immobiliengesellschaften auf Wandelanleihen ausgeben, dürfen Investoren allerdings nicht allzu viel erwarten. Laut den Marktdaten von Société Générale lagen die Kupons in den vergangenen Monaten im Schnitt zwischen 0,5 und zwei Prozent und die Wandlungsprämien zwischen 30 und 35 Prozent. „Immobiliengesellschaften schütten in der Regel hohe Dividendenrenditen aus. Im Vergleich dazu sind die Kupons recht niedrig. Rein durch die Entschädigung über den Kupon fährt man als Investor nicht besser. Bei Wandelanleihen von Immobiliengesellschaften setzt man auf Kursanstieg“, berichtet Hotz von Fisch Asset Management. In dieselbe Richtung gehen die Erfahrungen von Müller: „Je nach Schuldner werden Kupons von null bis 3,5 Prozent bezahlt.“ Als Beispiel mit vergleichsweise hohem Kupon führt er die Wandelanleihe von China Overseas and Land mit einem impliziten BBB-Rating und einer Laufzeit bis 2021 an, für die der Kupon bei 3,5 Prozent liegt. „Die meisten ausstehenden Immobilienwandelanleihen haben jedoch keine positive Rendite mehr, der Kurstreiber ist klar der positive Aktienverlauf des Immobilienunternehmens“, so Müller.

Dass sich die meisten Immobiliengesellschaften zu relativ günstigen Konditionen über Wandelanleihen finanzieren können, verdanken sie ihren Ratings. „Die Qualität im Immobiliensektor ist recht hoch, hier bewegen wir uns im besseren Rating-Segment. Tendenziell handelt es sich um Investment Grade oder zumindest BB+. Im Gesamtmarkt sind hingegen zwei Drittel Sub-Investment Grade“, veranschaulicht Hotz. Ein spezialisiertes Produkt, das sich nur auf einen Sektor fokussiert, würde Fisch Asset Management nicht aufsetzen. „Wir haben einen globalen Ansatz, in dem auch der Immobiliensektor vertreten ist. Indirekt bekommt man auf diese Weise ein Immobilien-Exposure“, so Hotz. Im Moment zeigt sich das Schweizer Haus in Bezug auf diesen Sektor sogar eher skeptisch und hat die Position abgebaut. „Das ist eine makroökonomische Entscheidung. Wir glauben, dass steigende Zinsen den Immobiliensektor belasten werden. Entsprechend werden die Aktien und auch die Wandler von Immobiliengesellschaften leiden“, erläutert Hotz.

Eine andere Strategie verfolgt Convertinvest. Ende Dezember 2013 hat die österreichische Boutique einen globalen Immobilien-Wandelanleihenfonds aufgelegt. Die Idee dazu entstand vor zwei Jahren, als vonseiten institutioneller Investoren aus Deutschland die Frage aufkam, ob sich ein Immobilien-Exposure über Wandelanleihen abbilden lässt. „Nach 1,5 Jahren Analyse haben wir festgestellt, dass dies möglich ist, und einen entsprechenden Fonds aufgelegt. Wir sind mit 16 Millionen Euro Seed Money gestartet. Inzwischen haben wir 45 Millionen Euro eingesammelt – zum Großteil von deutschen Investoren aus den Bereichen Vermögensverwaltung, Family Office und Versicherung“, berichtet Kratochwil. Dass ein solcher Ansatz für eine Versicherung interessant ist, bestätigt Jan von Graffen, derzeit noch Leiter Kapitalanlagen bei der Süddeutschen Kranken Leben Allgemeine (siehe dazu Seite 11, Personalien): „Wir haben uns das Thema intensiv angeschaut und halten es für hochinteressant.“ Primär wäre ein solches Investment für ihn ein Mittel der Diversifikation zu den bestehenden Wandelanleiheninvestments und nur sekundär ein Mittel, um indirekt ein Immobilien-Exposure aufzubauen. „Für uns ist es eine Mischung: Zum einen lässt sich mit diesem Spezialthema unser Convertible-Bonds-Exposure diversifizieren, zum anderen bekommt man eine gewisse Korrelation zu Immobilien“, erklärt von Graffen. Zudem seien Wandelanleihen mit Blick auf Solvency II interessant. Wie hoch der SCR ausfällt, hängt allerdings stark von der Strategie ab, die in dem Portfolio aus Wandelanleihen gefahren wird.

Wandler profitieren von Solvency II

Um herauszufinden, mit wie viel Solvenzkapital ein Wandelanleihen-Portfolio im Standardmodell unterlegt werden muss, hat Maria Vogt, Seniorpartnerin bei Fisch Asset Management, den hauseigenen Solvency-II-Rechner weiterentwickelt und verschiedene Wandel- und Unternehmensanleihe-Portfolios durchlaufen lassen. „Für die Markt-SCR-Berechnung kommen vier Stressfaktoren zum Tragen: das Aktien-, Zins-, Spread- und Währungsrisiko. Die treibenden Risikofaktoren sind das Aktien- und das Spread-Risiko. Das Zinsrisiko ist eher untergeordnet, da die Wandelanleihe typischerweise eine recht kurze Zinssensitivität hat“, erläutert Vogt. Ein mit A- geratetes Portfolio, das ausschließlich aus Investment-Grade-Anleihen besteht, ein Aktien-Delta von 48 hat und einen Credit Spread von 90 Basispunkten aufweist, kommt bei einer Zinssensitivität von zwei auf einen Gesamt-SCR von 20 Prozent. Fährt man das Kreditrisiko nach oben, ändert sich die Solvenzkapitalanforderung nur gering. „Im Wandelanleihenbereich wird das Kreditrisiko aufgrund der niedrigen Zinssensitivität nicht so stark bestraft“, erklärt die Seniorpartnerin von Fisch Asset Management. Für ein mit BBB+ geratetes Portfolio, das zu 90 Prozent aus Investment-Grade-Anleihen und zehn Prozent High Yields besteht, ein Aktien-Delta von 48 hat und einen Credit Spread von 105 Basispunkten, ergibt sich bei einer Duration von 2,7 ein SCR von 21 Prozent. „Das Aktien-Delta ist der entscheidende Faktor. Gehe ich fünf Aktienpunkte nach oben und mische dem Investment-Grade-Wandelanleihen-Portfolio 50 Prozent High Yield bei, so dass das Aktien-Delta bei 53 und der Credit Spread bei 233 liegt, kostet das nicht viel. Der SCR beträgt dann 23 Prozent. Das ist aber noch immer deutlich niedriger als die Eigenmittelanforderungen für ein vergleichbares reines Aktienportfolio aus 90 Prozent OECD und zehn Prozent Nicht-OECD, für das sich ein SCR von 40 Prozent ergäbe. Auch im Vergleich mit Immobilien schneiden Wandelanleihen, insbesondere die mit relativ geringem Aktien-Delta, besser ab. Das Standardmodell sieht für Immobilien 25 Prozent vor.

Für ihren Immobilien-Wandelanleihenfonds hat Convertinvest keine feste Vorgabe zur Höhe des Wandelanleihen-Deltas. „Wir orientieren uns zwischen 20 und 60. Unser Fonds ist eher als konservatives Investment zu sehen“, führt Hoffmann aus. Hinter der Auswahl der Wandelanleihen, die in den Fonds aufgenommen werden, steht ein dreistufiger Investmentprozess, bei dem mit Feri kooperiert wird. „In einem ersten Schritt betrachtet Feri Euro Rating die finanzielle Stabilität der Immobiliengesellschaften und erstellt eine Long-List. Im zweiten Schritt wird nach den Immobilienportfolios der Gesellschaften gefiltert. Wir bekommen von Feri ein gewichtetes Unternehmens-Rating, das uns Auskunft über die Attraktivität des Immobilienportfolios erlaubt. Auf dieser Short-List finden sich zwischen 35 und 40 Unternehmen“, so Hoffmann. Erst im dritten Schritt erfolgt die Analyse der Wandelanleihen. „Unser Fonds soll ein Immobilien-Exposure zu attraktiven Immobilienmärkten aufbauen“, fügt er hinzu. Feste Vorgaben zur regionalen Gewichtung gibt es nicht. Derzeit dominiert der US-Markt mit 45 Prozent, auf Europa entfallen 35 Prozent und 20 Prozent auf Asien. „Die meisten europäischen Immobilienmärkte werden von Feri Euro Rating derzeit nur als befriedigend bis genügend eingestuft. Zwei Drittel unserer Immobilien stehen hingegen in Märkten, die Feri mit ausgezeichnet, sehr gut oder gut bewertet“, erklärt Hoffmann. Als Ziel strebt der Fonds eine Performance von fünf bis sechs Prozent bei einer Volatilität von langfristig fünf Prozent an. Der Großteil der Wandelanleihen im Fonds verfügt über ein Investment Grade Rating. Der Kredit-Spread sei unter 200 Basispunkten.

Über den Ausfall eines Emittenten macht sich Hoffmann keine Sorgen. Solche Fälle habe es nur wenige gegeben. Mit einem Beispiel wartet allerdings der heimische Markt auf: Die IVG, die eine Wandelanleihe mit einer Laufzeit bis 2017 begeben hatte, ist 2013 in die Insolvenz geschlittert. Laut Müller zeigt sich aber genau hier der Vorzug der Wandelanleihe: „Notiert die Aktie des Unternehmens heute bei nahe null, handelt die 2017 auslaufende Wandelanleihe noch immer bei 79 Prozent. Der Aktionär muss seine Investition abschreiben, der Anleiheninvestor kann auf die Rückzahlung seines Kapitals hoffen.“ Die Immobilienbestände sind in der Regel jedoch nicht direkt als Collateral für die Wandelanleihen zugeordnet. „Im Worst Case dienen die Sachwerte automatisch als Besicherung, allerdings für alle Anspruchsberechtigten. Für Wandelanleihen gibt es kein spezielles Collateral“, erklärt Hotz. Investoren bekommen also indirekt Immobilien-Exposure, der Immobilienquote sind die Wandler nicht zuzuordnen.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 7/2014

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar