Im Zeichen der Aktie und der Regulierung

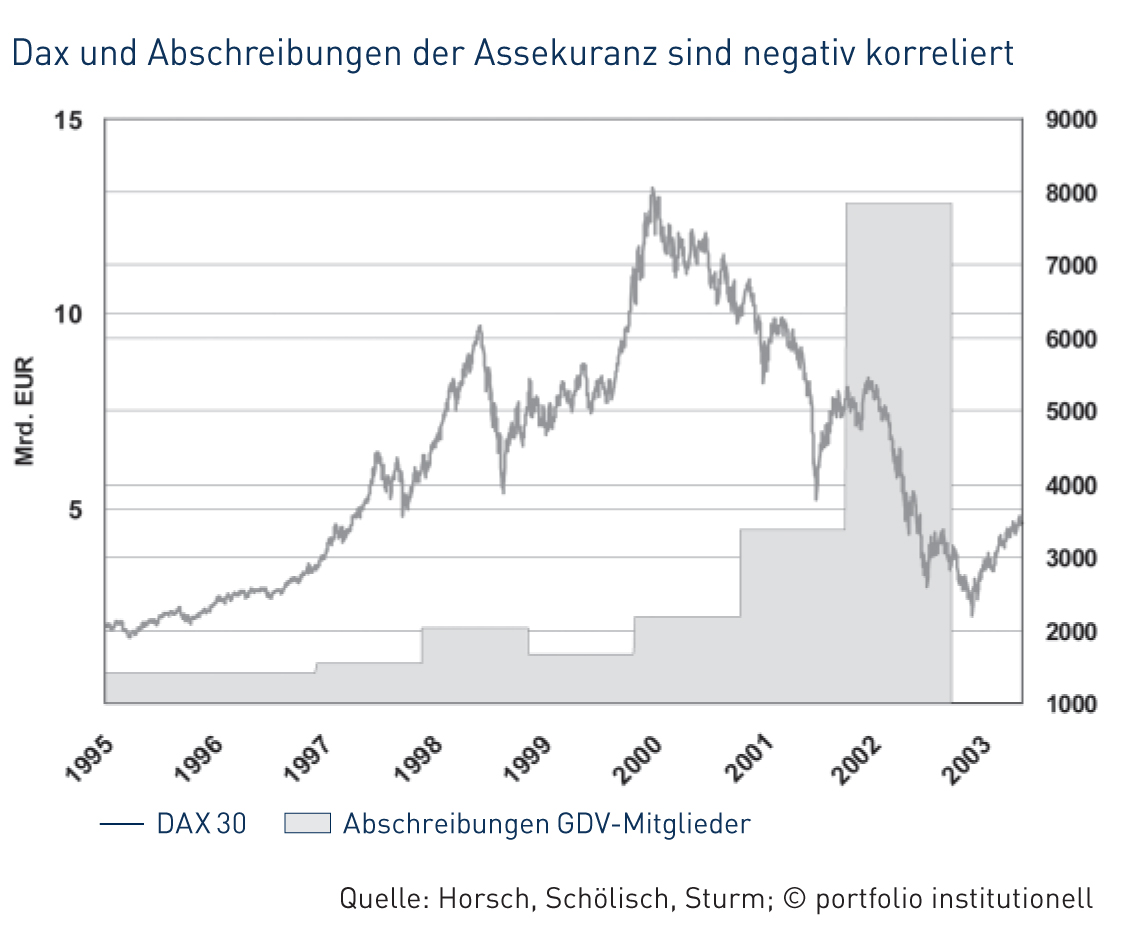

Das Titelbild der Ausgabe Juli/August 2003. Dax und Abschreibungen der Assekuranz sind negativ korreliert.

Dekade im Rückblick: Zehn Jahre institutionelle Kapitalanlage, zehn Jahre Krisenmanagement und zehn Jahrgänge portfolio institutionell: Langweilig war es nie! Rückblick auf ein ereignisreiches Jahr 2003.

Das Jahr 2003 stand ganz im Zeichen der Aktie und der Regulierung. Nachdem überall auf der Welt die Aktien-Baisse Ende 2002 ihr Ende gefunden hatte, ging der Ausverkauf in Deutschland bis März 2003 in die Verlängerung. Die Versicherer waren nach drei Jahren Bärenmarkt nicht mehr Handelnde, sondern Getriebene.

Bei der Ursachenforschung für beide Entwicklungen führt eine Spur zur Bafin. Die Hauptschuld müssen sich die Assekuranten jedoch selbst ankreiden lassen. Erst waren sie zu spät auf den Aktienzug aufgesprungen, dann aber richtig. Laut Lazard Asset Management stieg die durchschnittliche Akteinquote der Branche von 12,9 Prozent 1995 auf (heute unglaubliche) 26,4 Prozent im Jahr 2000. Als die TMT-Bubble platzte, war die Assekuranz also voll investiert. Mitte 2002 waren deutsche Lebensversicherer laut dem Gesamtverband der deutschen Versicherungswirtschaft (GDV) immer noch mit knapp 15 Prozent in Aktien investiert. Bei Einzelnen, wie der Mannheimer Leben und der Victoria, lagen die Quoten noch weit höher.

_Von Paragraf 341 b HGB zu R29 und R30

Wer 2003 und die Rolle der Bafin verstehen will, muss die Vorjahre kennen. Viele Versicherer machten damals vom Paragraf 341 b HGB Gebrauch, um außerplanmäßige Abschreibungen zu vermeiden. Diesen Rettungsanker hatte die Regierung auf Bitten des GDV 2001 ausgeworfen. 2001 nutzten insbesondere die BBV, Mannheimer, Hannoversche Leben und der Axa-Konzern das gemilderte Niederstwertprinzip. Den sich 2002 noch verstärkenden Kursverfall konnte der Paragraf aber nicht verhindern. Zudem gewährten die Wirtschaftsprüfer unterschiedliche Spielräume. Darum, so Lazard, „fielen die Abschreibungen in der deutschen Assekuranz vermutlich wesentlich geringer aus, als sie auf den ersten Blick hätten sein müssen“. Dies war offenbar auch die Sichtweise der Bafin, und sie zog die Zügel an. Die Bafin veranlasste ihre Schützlinge im Juli und noch einmal in verschärfter Form im Oktober, vierteljährlich Stresstests durchzuführen (R29/2002 und R30/2002). Die Ergebnisse – unter anderem sind Aktienverluste von 35 Prozent zu simulieren – wurden vorsichtshalber nicht bekanntgegeben.

Bände sprach aber, dass im November 2002 Protector gegründet wurde. Mitte 2003 wurden die Bestände der Mannheimer Leben an die Auffanggesellschaft übertragen. Die Folge der verschärften Regulierung und der Stresstests war, dass sich der Aktien-Sell-off 2003 in Deutschland noch bis März fortsetzte. Damals war der Home-Bias besonders stark. Laut Lazard vereinte die Branche unmittelbar vor dem Einsetzen der Baisse jede dritte (!) Aktie eines deutschen börsennotierten Unternehmens in ihren Händen. Wie die Grafik zeigt, bestand im Jahr 2002 der größte Abschreibungsbedarf und der Dax verzeichnete mit minus 44 Prozent sein bislang größtes Verlustjahr. Schnell warfen die Aktien-Prozykliker der Versicherungswirtschaft darum der Aufsicht Prozyklizität vor. Im Einzelnen wurde kritisiert, dass stille Reserven und Lasten bei zum Nennwert angesetzten Anlagen sowie Kurssicherungsmaßnahmen unberücksichtigt blieben. Zudem blieben von Stornierungen verursachte Liquiditätskrisen unberücksichtigt. Vor allem Tail Risks, die in diesem Fall aus unberücksichtigten Verhaltensinterdependenzen entstanden, waren aber offenbar noch unbekannt. Das damals noch sakrosankte Markowitz-Modell gibt über solche Effekte keine Aufschlüsse.

Als im Nachhinein erkannt wurde, dass der Dax im März 2003 endlich seinen Boden gefunden hatte, wurde natürlich vor allem kritisiert, dass der Verkaufszwang dann einsetzte, als der Markt am Boden lag. Diese Kritik fand bei der Bafin Gehör. Für das Krisenjahr 2008 führte die Bafin 2009 einen regelbasierten Stresstest und damit eine grundsätzliche Veränderung ein. Neu war, dass der Abschlag bei gestiegenen Aktienkursen zunimmt und bei gesunkenen Aktienkursen abnimmt. Als Basis dient der Euro-Stoxx-50-Kursindex. „Grund war, der Prozyklizität entgegenzuwirken und Übertreibungen zu dämpfen“, so die Aufsicht. Lehren zog aber vor allem die Branche aus ihrem Aktienabenteuer. Besonders zukunftsweisend war aus heutiger Sicht eine Aussage von Maximilian Zimmerer, Allianz Leben, im portfolio-Interview (Ausgabe 1/2003): „Versicherer werden insgesamt mehr in Corporate Bonds investieren, weil sie das Unternehmensrisiko über die Aktie nicht tragen können.“

Allgemein standen Bonds nun mehr im Interesse der Anleger. Die Diversifikation nahm zu. Von dieser Entwicklung konnte unter anderem der Ausschreibungsspezialist Bfinance profitieren, der 2003 seinen ersten Tender in Deutschland umsetzte. Eine Versicherung hatte ein 100-Millionen-Euro-Mandat für Emerging-Market-Bonds ausgeschrieben. Weitere Ausschreibungen insbesondere für Corporate Bonds und Wandelanleihen folgten. Für Sympathie bei den Investoren und Antipathie bei anderen Consultants sorgte damals das Gebührenmodell, bei dem nicht der Auftraggeber sondern der Gewinner der Ausschreibung zur Kasse gebeten wird. Diese Diskussionen sind mittlerweile verstummt. Heute bietet Bfinance übrigens auch Advisory-Angebote an, für die der Investor bezahlen muss.

portfolio institutionell, 16.04.2012

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar