Hohe Rendite und heiße Luft: Investieren in EU-Emissionsrechte

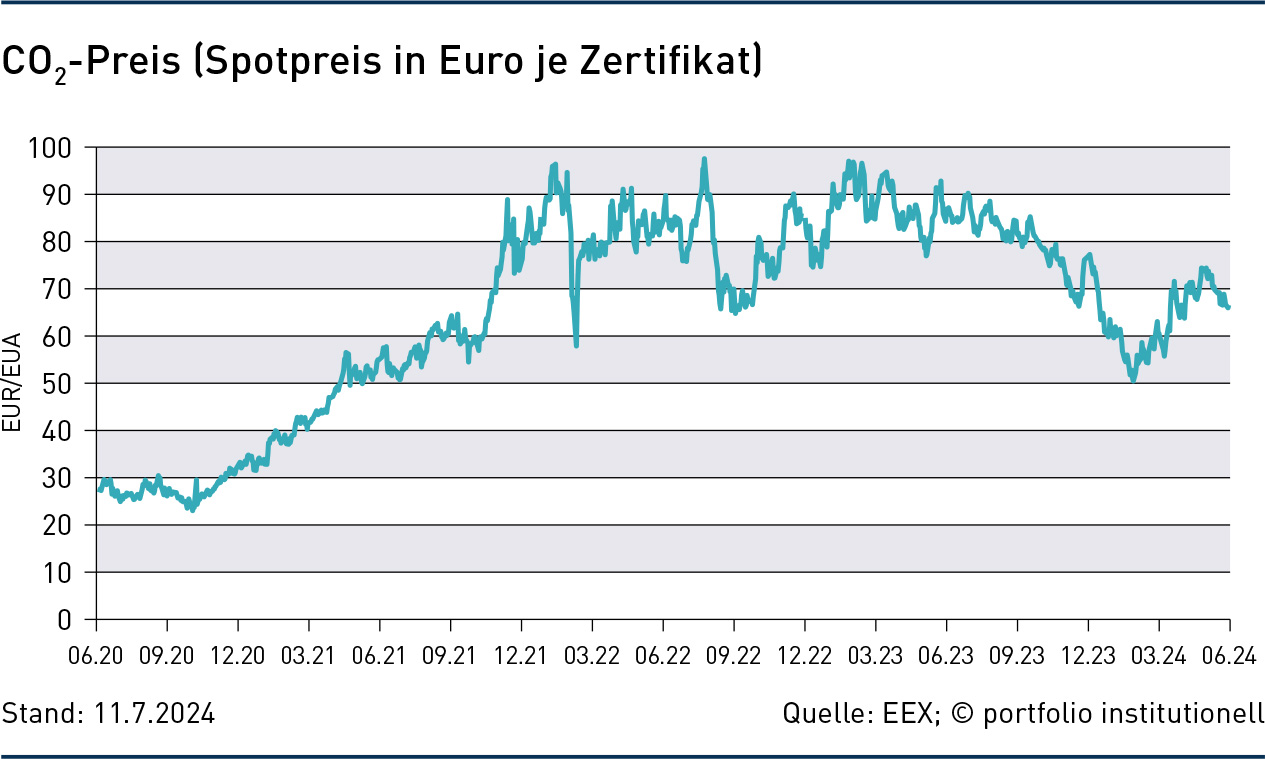

Für Investoren sind EUA bislang keine geradlinige Erfolgsstory – im Gegenteil: Lange dümpelte der Preis vor sich hin.

Mit dem regulierten CO₂-Markt möchte die EU den Weg zur Nettonull bis 2050 ebnen. Während die Industrie die CO₂-Zertifikate für ihre Treibhausgasemissionen einlöst, entdecken auch Investoren die Emissionsrechte als interessante Anlageklasse. Der große Durchbruch lässt aber noch auf sich warten.

Wenn Steffen Hörter Zuteilungskurven erläutert und Preisprognosen für unterschiedliche Szenarien skizziert, ist der Geschäftsführer der Munich-Re-Tochter MR Investment Partners bei seinem Thema. Mit den EU-Emissionszertifikaten für CO₂ möchte er eine Anlage ins Blickfeld der Investoren rücken, die es bis vor wenigen Jahren nicht gab und die – wenn alles nach Plan läuft – in einigen Jahren schon wieder schrumpfen wird. Bis dahin aber dürften die CO₂-Investments nach Einschätzung vieler Experten eine stattliche Rendite abwerfen. Doch der Reihe nach.

Im Jahr 2005 etablierte die EU die European Union Allowances (EUA) als zentrales Klimaschutzinstrument. Per Richtlinie verpflichtet sie Firmen emissionsintensiver Industrien dazu, für ihre Treibhausgasemissionen eine entsprechende Anzahl an Zertifikaten einzulösen – ein EUA je Tonne CO₂ oder des entsprechenden Äquivalents anderer Gase. Der Geltungsbereich wird schrittweise von Anlagen der Strom- und Wärmeerzeugung und Industrien wie Chemie und Stahl ausgeweitet, seit diesem Jahr auch auf den Seeverkehr. Die Zertifikate teilen die EU respektive die EU-Staaten teils kostenfrei zu, teils werden diese an Börsen wie der Leipziger Energiebörse EEX versteigert und gehandelt. Nach dem Prinzip „Cap-and-Trade“ wird die Ausgabe begrenzt, die Marktteilnehmer können die EUAs aber untereinander handeln. Dabei drosselt die EU jedes Jahr die Ausgabe neuer Zertifikate. So soll der CO₂-Preis steigen und über Anstrengungen zur Dekarbonisierung ein langfristiger Reduktionspfad erreicht werden.

Gesetzlich festgelegte Angebotsverknappung

Zu den Akteuren aus der Industrie stießen auch renditeorientierte Investoren, angelockt von einem überzeugenden Investmentkalkül: Wenn die Politik das Angebot weiter verknappt und die Nachfrage der Firmen kurzfristig eher unelastisch ist, ist ein CO₂-Preisanstieg nahezu unvermeidbar. Hörter schätzt den CO₂-Preis bis 2030 im Basisszenario auf rund 140 Euro je Zertifikat, bei einer Bandbreite von 104 bis 156 Euro. Das wäre ein deutlicher Anstieg gegenüber dem aktuellen Stand von knapp 70 Euro. Ähnliche Prognosen nennt Billal Ismail, Vertriebsleiter beim Asset Manager Sparkchange. Er sagt: „Mit der politisch festgelegten Angebotsverknappung bietet der EUA-Markt ein einzigartiges Ertragsprofil.“

Doch für Investoren sind EUA bislang keine geradlinige Erfolgsstory – im Gegenteil: Lange dümpelte der Preis teils unter zehn Euro vor sich hin. Das änderte sich 2021, als sich abzeichnete, dass die EU im Rahmen des „Fit-for-55“-Pakets den Reduktionspfad verschärfen und die kostenlose Zuteilung in einigen Sektoren schrittweise einstellen würde. Dazu kam die Erholung nach der Pandemie und der Ukraineüberfall. Doch seit dem Höchststand von knapp mehr als 100 Euro im März 2023 sackten die Kurse kräftig ab, Mitte Februar touchierte der EUA-Kurs fast die 50-Euro-Marke, bevor eine verhaltene Erholung einsetzte. „Die Korrektur seit der zweiten Jahreshälfte 2023 ist vor allem eine Folge der Konjunkturschwäche und damit der geringeren Nachfrage nach EUAs aus dem Energie- und Industriesektor. Dazu kommt die Vorverlagerung des Angebots im Rahmen des Programms Re Power EU“, erklärt Hörter. Denn in der Energiepreiskrise ab 2022 aktivierte die EU die sogenannte Marktstabilitätsreserve und zog künftige EUA-Zuteilungen vor. Da diese künftig nicht mehr zur Verfügung stehen, fällt der Reduktionspfad in der Zukunft aber noch steiler aus.

Experten rechnen mit einem umso kräftigeren Anstieg in dem kommenden Jahren. Doch müsste ein effizienter Markt solche Aussichten eigentlich einpreisen und auch die Industrie selbst müsste sich frühzeitig mit dem Kauf günstiger EUA gegen die Preisanstiege absichern. Das dies nicht der Fall ist, führt Sparkchange-Experte Ismail darauf zurück, dass die größten Akteure auf dem EUA-Markt – die Stromerzeuger –Preisanstiege voll an die Verbraucher weitergeben und weitgehend preisagnostisch agieren. „Erst jetzt, da andere Sektoren stärker exponiert sind und sich mehr Investoren auf die Anlageklasse konzentrieren, beginnen preissensible Marktteilnehmer, solchen Preisanomalien entgegenzuwirken“, so Ismail. Deshalb dürfte die Volatilität seiner Meinung nach abnehmen und die Liquidität vorerst steigen. Derzeit halten der Energiesektor mehr als 50 Prozent der gehandelten EUAs und Finanzinvestoren rund zehn Prozent, der Rest entfällt auf sonstige Industrien. Diese Verteilung dürfte sich ändern, auch da der Energiemix zunehmend in Richtung nachhaltige Energien geht.

Hohe Schwankungen, laufende Erträge Fehlanzeige

Dass EUAs nur langsam Eingang finden in Portfolios hat weitere Gründe. Die Volatilität ist noch immer hoch und lag über die vergangenen zwölf Monate bei rund 35 Prozent. Selbst das oft als Vergleich herangezogene Gold mit rund 14 Prozent Zwölf-Monats-Volatilität bewegt sich in geringeren Bandbreiten. Mit der Begründung „erratische Performance und keine laufenden Erträge“ winkt etwa die Versicherungsgruppe „die Bayerische“ beim Thema EUA-Anlagen ab; andere regulierte Anleger sehen das ähnlich. Regulatorisch werden EUAs weitgehend wie Rohstoffe behandelt: So können EUAs nach allgemeiner Auffassung als „Rohstoffe“ im Sinne der Anlagegegenstände gemäß Anlageverordnung (AnlV) klassifiziert werden. Im Solvency-II-Standardmodell fallen EUAs wie alternative Anlagen und Rohstoffe unter das Typ-2-Aktienportfolio.

Besser etabliert sind EUAs in vermögensverwaltenden Fonds. Thiemo Storz, Leiter deutschsprachiger Vertrieb beim Vermögensverwalter Wisdomtree, sagt: „Wir stehen in erster Linie mit Multi-Asset-Fondsmanagern in Kontakt.“ Diese würden EUAs teils nutzen, um ihr Portfolio gegen steigende CO₂-Emissionspreise abzusichern, oder um direktional auf höhere EUA-Preise zu setzen. Beimischungen in EUAs hat etwa die Changing-World-Strategie von Bantleon: In EUAs investiert Portfoliomanager Johannes Maier eine strategische Quote von bis zu fünf Prozent. Für ihn macht das trotz hoher Schwankungen wegen der Diversifikation und des langfristigen Ertragspotentials Sinn.

EUA-Anlagen sind am Spot- oder am Terminmarkt möglich: So bietet Wisdomtree eine synthetische Strategie über EUA-Futures im Vehikel eines Exchange Traded Commodity (ETC). Damit entziehe man sich auch etwas dem Misstrauen der Politik gegenüber physischen Anlagen in EUA, heißt es. Anders als die meisten Anbieter setzen Sparkchange und MR auf Anlagen am Spotmarkt – erstere in einem ETC, letztere in einem Reserved Alternative Investment Fund (RAIF). Die physische Anlage hält Steffen Hörter für geeignet für klimabewusste Anleger: Zum einen könnten mittel- und langfristig orientierte Investoren zu einem funktionierenden CO₂-Markt beitragen. Ein höherer EUA-Emissionspreis belohne Unternehmen, die aktiv dekarbonisieren und sei wichtig für die Profitabilität entsprechender Investitionen. Zudem sei bereits die Emissionsverlagerung in die Zukunft besser als die Emission heute. Weiterer Aspekt: Die deutschen Erlöse aus den EUA-Auktionen – in 2023 7,7 von insgesamt 43,6 Milliarden Euro – fließen vollständig in den Klima- und Transformationsfonds (KTF). Trotzdem: Ein Impact wie etwa beim dauerhaften Entzug der Zertifikate aus dem Markt, den einige Spezialisten anbieten, ist mit renditeorientierten Anlagen kaum zu erreichen.

Über all dem steht die Frage, welchen Sinn eine Anlage hat, die eigentlich darauf ausgerichtet ist, sich selbst früher oder später abzuschaffen. Die meisten Preisprognosen beziehen sich auf den Zeitraum bis 2030, wenn die EU das 55-Prozent-Ziel erreicht haben möchte. Darüber hinaus sind verschiedene Szenarien denkbar: Vieles wird davon abhängen, wie groß der Dekarbonisierungsfortschritt ausfällt und wie die industrielle Kapazität sich entwickelt. Michael Pahle vom Potsdam-Institut für Klimafolgenforschung zieht in der Hinsicht eine Analogie zu Anleihen: Ein EUA-Investment sei eben nicht eine 30-jährige Bundesanleihe, sondern eher ein fünfjähriger Bond. Wenn die Preisprognosen nicht völlig falsch liegen, wäre das immerhin ein sehr renditeträchtiger Bond.

Autoren: Jochen HägeleSchlagworte: CO₂-Fußabdruck

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar