Gutes Zeugnis für Anbieter

Institutionelle Investoren sind mit den Leistungen ihrer Manager äußerst zufrieden. Müssten sie sich in einem Selektionsprozess noch einmal entscheiden, würden sie dieselbe Wahl wieder treffen. Die Wechselbereitschaft ist entsprechend gering.

Gute Nachrichten für die Asset-Management-Branche: Die institutionellen Investoren in Deutschland sind mit ihren Asset Managern äußerst zufrieden und wollen auch in Zukunft Kunde bleiben. Dies zeigt die neue Studie „Investor Screening 2013“ der Rating-Agentur Telos und des Beratungshauses Homburg & Partner. Von den 242 institutionellen Investoren, darunter Versicherungen, Altersversorger, Banken, Corporates und Körperschaften, die zu ihrer Zufriedenheit mit Asset Managern interviewt wurden, würde sich die Mehrheit wieder für die seinerzeit gewählten Manager entscheiden.

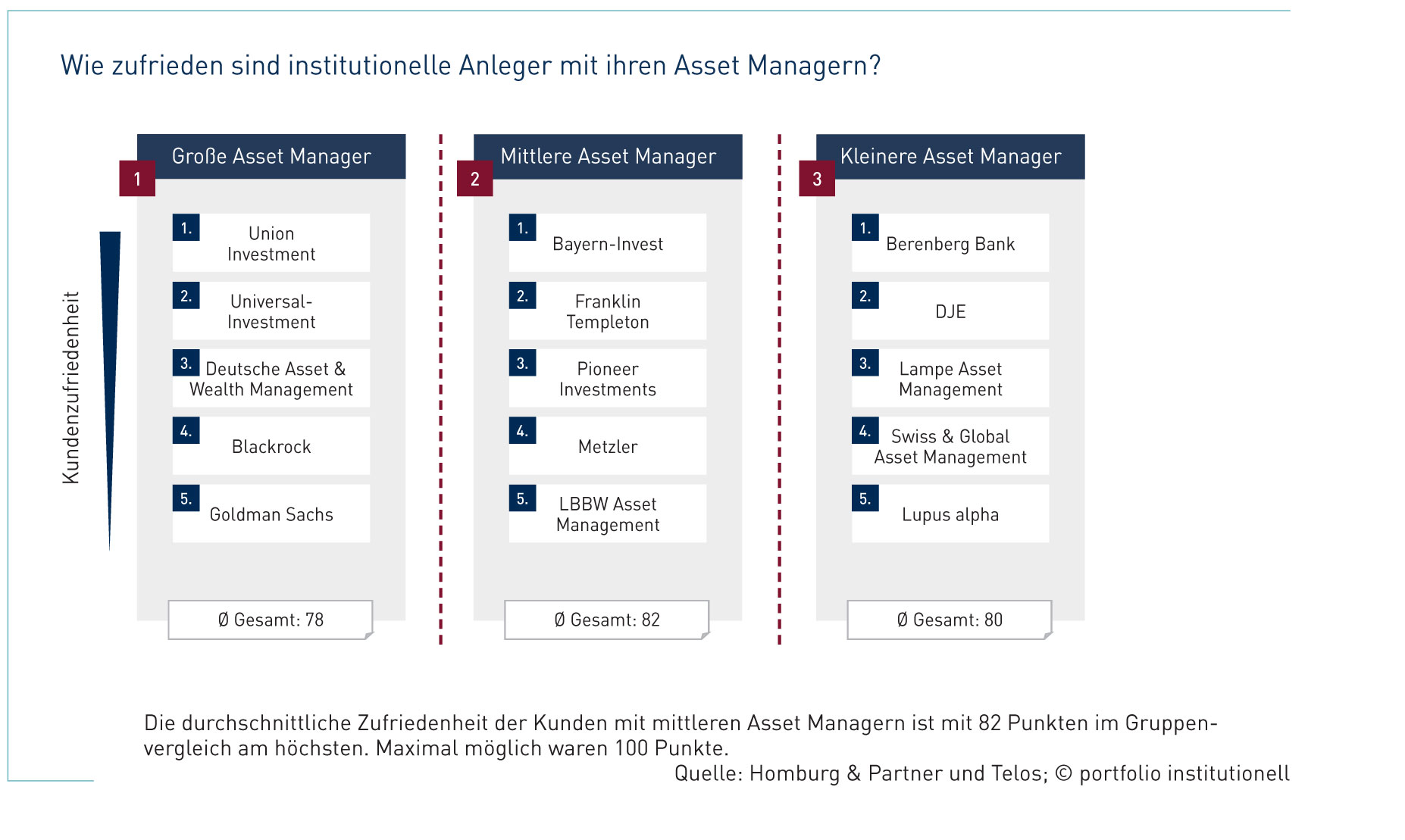

Am zufriedensten zeigten sich die Investoren mit den „mittleren“ Managern, die ein Vermögen zwischen 15 und 40 Milliarden Euro verwalten. Vor allem in den Bereichen „Kundenbetreuung“ und „Reputation am Markt“ haben sie bei den Investoren gepunktet und kamen mit 82 von 100 möglichen Punkten auf einen hohen Zufriedenheitswert. Im Vergleich zur Vorgängerstudie ist dies eine leichte Verbesserung, 2012 erhielten sie „nur“ 78 Punkte. Den Spitzenplatz in der Gruppe der „mittleren“ Manager belegt in diesem Jahr die Bayern-Invest, gefolgt von Franklin Templeton und Pioneer Investments. Der Spitzenreiter von 2012, die LBBW Asset Management, muss sich mit dem fünften Platz begnügen. Ein kleiner Trost mag dabei sein, dass sie zumindest in den Punkten „Branchenkompetenz“ und „Performance“ nach wie vor den Spitzenplatz belegt. Im Gegensatz dazu schafft die Bayern-Invest als Gesamtführende in keinem der zwölf betrachteten Leistungsbereiche, wie zum Beispiel dem Portfoliomanagement, der Produkt- und Beratungsqualität, dem Produktangebot und Reporting, den ersten Platz, findet sich allerdings in neun Bereichen unter den ersten fünf. Auf die Frage nach dem besten Preis-Leistungs-Verhältnis wählten die Investoren die Bayern-Invest auf den Bronzeplatz. Am besten schneiden hier Frankfurt-Trust und die LBBW ab.

Mit 80 von 100 Punkten geben die befragten Investoren auch den „kleinen“ Asset Managern, die ein Vermögen von bis zu 15 Milliarden Euro verwalten, einen guten Zufriedenheitswert. Insbesondere in der Produktqualität und Performance haben diese zu überzeugen gewusst. Im Vergleich mit dem Vorjahr ist die Zufriedenheit der Investoren jedoch um sechs Punkte zurückgegangen. Keinen Unterschied gibt es unterdessen auf dem Spitzenplatz, diesen belegt wie 2012 die Berenberg Bank. Dahinter landen DJE und Lampe Asset Management. Interessanterweise hat auch die Hamburger Gesellschaft in keinem der zwölf Leistungsbereiche den ersten Platz erobert, kommt jedoch ähnlich wie die Bayern-Invest fast immer unter die ersten fünf. Das beste Preis-Leistungs-Verhältnis bescheinigen die Investoren der Nord-LB, vor Lampe und der Berenberg Bank.

Die „großen“ Manager mit Assets under Management von mehr als 40 Milliarden Euro haben mit 78 von 100 Punkten den niedrigsten Zufriedenheitswert aller Gruppen bekommen, halten diesen gegenüber 2012 aber zumindest konstant. Unverändert ist auch der erste Platz. Nach 2012 konnte Union Investment diesen erneut verteidigen. Silber und Bronze gehen an Universal-Investment und die Deutsche Asset & Wealth Management. Gefragt nach dem besten Preis-Leistungs-Verhältnis fällt die Bewertung ganz anders aus. Die beste Leistung wird hier Axa Investment Managers bescheinigt, gefolgt von Invesco und Blackrock. Im Vergleich mit der Vorgängerstudie ist das eine deutliche Verschiebung: Damals belegten Universal-Investment, Fidelity und Goldman Sachs die ersten drei Plätze.

In Anbetracht dieser Zufriedenheitswerte ist es nur logisch, dass die Prozentzahl der Investoren, die in den kommenden zwölf Monaten Manager austauschen wollen, über alle Anlegergruppen hinweg gesunken ist. Unter den Corporates ist jede fünfte Adresse zu einem Wechsel bereit, bei Versicherungen und Altersvorsorgeeinrichtungen ist es jedes siebte beziehungsweise achte Haus. Investoren, die einen Wechsel planen, denken dabei hauptsächlich an die Asset-Klassen „Renten“ und „Immobilien“. Wie die Studie weiter zeigt, wollen rund 20 Prozent der befragten Investoren in den kommenden zwei Jahren neue Fonds auflegen. Im Schnitt sind vier neue Mandate geplant, was gegenüber 2012 eine Verdopplung bedeutet, als recht homogen über alle Gruppen hinweg nur von zwei Neuauflagen die Rede war. Verändert hat sich auch die Einstellung der Banken, aber in die entgegengesetzte Richtung. Nachdem im vergangenen Jahr zwölf Prozent neue Mandate planten, will dies nunmehr quasi kein Haus. Ganz anders sieht es bei den Corporates aus. 39 Prozent geben an, im Schnitt fast fünf neue Mandate mit einem Volumen von jeweils 117 Millionen Euro vergeben zu wollen. „Hier will man offenbar von kleinteiligen Mandaten hin zur Vergabe volumenstärkerer Fonds wechseln“, glauben die Studienautoren. Denn im Vorjahr lag die angedachte Mandatsgröße bei lediglich 75 Millionen Euro. Deutlich größere Mandate wollen die Versicherer vergeben. Ein Drittel der befragten Gesellschaften will in den nächsten zwei Jahren neue Spezialfonds auflegen und dabei ein durchschnittliches Volumen von 233 Millionen Euro ansetzen. Unter den Einrichtungen der Altersvorsorge denken etwa 36 Prozent an die Auflage neuer Fonds, unter den Körperschaften sind es 23 Prozent.

Gute Nachrichten für ausländische Anbieter

Über die Aussichten auf neue Mandate dürfen sich nicht nur deutsche Asset Manager freuen. Der Bias zur Beauftragung heimischer Adressen hat etwas nachgelassen. Nachdem im Vorjahr noch fast zwei Drittel in diese Richtung tendierten, sind es inzwischen nur noch etwas mehr als die Hälfte.

Wie aus der Studie hervorgeht, ist die Bereitschaft der institutionellen Anleger zur Verschiebung der Asset Allocation grundsätzlich recht hoch. Am aktivsten erweisen sich hierbei die Versicherungen, fast jede zweite Adresse plant eine Verschiebung. Bei Banken, Körperschaften und Corporates hat dies jeweils mehr als ein Drittel im Auge. Etwas aus dem Rahmen fallen an dieser Stelle die Altersvorsorgeeinrichtungen. Nachdem im Vorjahr noch die Hälfte entsprechende Aktivitäten ankündigte, sind es jetzt nur noch 27 Prozent.

Ob es tatsächlich zu Verschiebungen kommt, bleibt abzuwarten. Auch in den Vorjahresstudien hatten die Investoren den Willen zu Anpassung der Asset Allocation geäußert, passiert ist jedoch wenig. „Die tatsächliche Umsetzung wird noch vom Vorsichtsprinzip bestimmt“, glauben die Studienmacher. In den Kapitalanlagen dominieren nach wie vor Renten. Immerhin 80 Prozent der Assets und damit drei Prozent mehr als 2012 sind in Anleihen investiert. Der Anteil europäischer Bonds ist dabei innerhalb eines Jahres von 66 auf 72 Prozent gestiegen. Insbesondere Versicherungen und Banken waren hier aktiv. Bei Banken stieg die Quote von 66 auf 79 Prozent, bei Versicherungen von 62 auf 70 Prozent. Die Studienautoren deuten dies als Zeichen des Vertrauens in Richtung Südeuropa. Auch das Interesse an Immobilien erfährt einen starke Zunahme. Allen voran Körperschaften und Altersvorsorgeeinrichtungen bewegen sich mit ihren Quoten im zweistelligen Prozentbereich. Zurückgegangen ist dagegen der Anteil an Emerging-Market-Anleihen, und zwar von fünf auf drei Prozent. Die große Euphorie gegenüber Schwellenländern ist nach Ansicht der Studienmacher erst einmal gebremst, es „mischen sich derzeit verstärkt Molltöne in die Beurteilung“. Auch die Aktienquote ist von 13 bis 14 Prozent auf neun Prozent gesenkt worden. „Die im letzten Jahr noch von fast allen Anlegergruppen geäußerte positive Einstellung, ihre Aktienengagements zu erweitern, ist der Nüchternheit gewichen“, bemerken die Studienmacher.

portfolio institutionell, Ausgabe 10/2013

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar