Gesunder Menschenverstand und eigener Kopf

Eine Besonderheit des WPV ist, dass das Versorgungswerk mit Hans Wilhelm Korfmacher einst den jüngsten und nun – zumindest bis zu seinem Ausscheiden Ende Juni 2024 – den ältesten Geschäftsführer hatte.

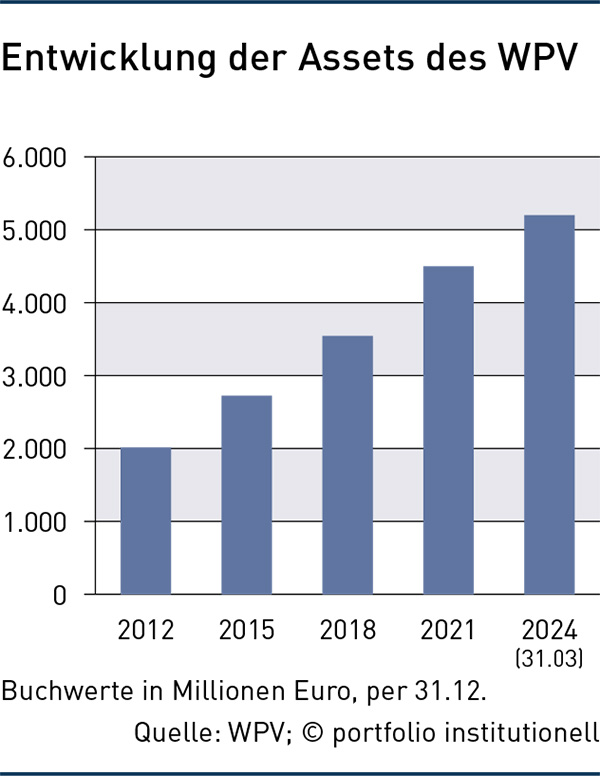

Von null DM im Jahr 1993 auf über fünf Milliarden Euro in 2024: Das Versorgungswerk der Wirtschaftsprüfer ist eine Wachstumsstory. Erlebt hat der langjährige Geschäftsführer Hans Wilhelm Korfmacher in diesen drei Dekaden unter anderem interessante Gründungsjahre, lehrreiche Aktieninvestments und den spannenden Aufbau von alternativen Assets. Die Story ist für die Versorgungseinrichtung und Korfmacher aber noch nicht zu Ende.

Für die Asset-Management-Tochter des WPV geht es nun erst los und für Korfmacher als Vorstand des Club of Finance noch weiter.

Das Versorgungswerk der Wirtschaftsprüfer und der vereidigten Buchprüfer im Lande Nordrhein-Westfalen, kurz WPV, kümmert sich um die Alterssicherung von mehr als 15.000 Wirtschaftsprüfern und vereidigten Buchprüfern. Speziell am WPV ist, dass es das einzige berufsständische Versorgungswerk ist, das nahezu bundesweit agiert. Speziell am WPV ist ferner, dass es das einzige Versorgungswerk ist, das eine Asset-Management-Tochter gegründet hat. Eine Besonderheit ist aber auch, dass das Versorgungswerk mit Hans Wilhelm Korfmacher einst den jüngsten und nun – zumindest bis zu seinem Ausscheiden Ende Juni – den ältesten Geschäftsführer hat.

Mit 31 Jahren ist das WPV ein noch recht junges berufsständisches Versorgungswerk – und dessen ebenso lang amtierender Geschäftsführer mit 67 Jahren noch jung genug, sich nicht komplett in den Ruhestand zu verabschieden. Korfmacher bleibt der Branche vorerst als Geschäftsführer der WPV-Tochter WPV AAM erhalten und sicher noch ein paar Jahre mehr als Vorstand des von ihm mitgegründeten Club of Finance e.V. Ziel des Vereins ist vor allem der vertrauensvolle Wissensaustausch innerhalb der Finanzbranche. Die immer gut besuchten Veranstaltungen zeigen, dass dies gelingt und hieran auch ein großes Interesse besteht.

Herr Dr. Korfmacher, wie wird man vom wohl jüngsten zum ältesten Geschäftsführer eines Versorgungswerks?

Hans Wilhelm Korfmacher: Durch Zufall. Der berufliche Werdegang ist nur bedingt planbar. Nach der Assistentenzeit an der Uni war ich ab 1987 bei der Wirtschaftsprüferkammer als juristischer Referent in einem breiten wirtschaftsrechtlichen Aufgabenbereich tätig, neben berufsrechtlichen Fragen insbesondere auch steuer- und arbeitsrechtlich. In diesem Zusammenhang übertrug man mir zum Beispiel eine Vorstandstätigkeit in der überbetrieblichen Unterstützungskasse der Wirtschaftsprüferorganisation. Sozialversicherungsrechtliche Fragen zählten nicht zu meinem Aufgabenbereich, als Jurist sollte man sich aber in neue Aufgaben einarbeiten können. Daher übernahm ich gern die Aufgabe, ein Versorgungswerk für den Berufsstand der Wirtschaftsprüfer und der vereidigten Buchprüfer zu konzipieren. Geschäftsführer wurde ich dann nach Errichtung des WPV durch Landesgesetz 1993.

So wurden Sie auch erster Geschäftsführer des Versorgungswerks der Wirtschaftsprüfer und der vereidigten Buchprüfer im Lande Nordrhein-Westfalen. Warum ist diese Versorgungseinrichtung noch so jung? Die Bayerische Ärzteversorgung besteht bereits seit über 100 Jahren.

Die Bayerische Ärzteversorgung wurde als erstes berufsständisches Versorgungswerk 1923 gegründet. In Folge der Rentenreform im Jahr 1957, die Freiberuflern den Zugang in die gesetzliche Rentenversorgung verwehrte, wurden in der überwiegenden Zahl der Freien Berufe Versorgungswerke gegründet. In der Regel fanden diese Gründungen auf Kammerebene durch Satzungsregelungen statt. Die Versorgungswerke für Rechtsanwälte, Steuerberater und Wirtschaftsprüfer wurden erst später errichtet. 1987, als mir die Konzeption eines Versorgungswerks als Aufgabe übertragen wurde, gab es bereits in den meisten Bundesländern Rechtsanwaltsversorgungswerke. Da der Berufsstand der Wirtschaftsprüfer und der vereidigten Buchprüfer bundesweit in einer Kammer organisiert ist, wäre es naheliegend gewesen, ein Versorgungswerk auf Bundesebene zu errichten. Hierzu ist auch eine Meinungsbefragung durchgeführt worden, bei der sich eine deutliche Mehrheit der Wirtschaftsprüfer für die Gründung ausgesprochen hat. Da aber die Bundesländer die ausschließliche Gesetzgebungszuständigkeit für die berufsständische Versorgung haben, erfolgte die Gründung des Versorgungswerkes 1993 dort, wo die meisten Wirtschaftsprüfer ansässig waren und sind, im Land Nordrhein-Westfalen.

Aus Effizienzgründen – in Deutschland gibt es aktuell nur rund 15.000 Wirtschaftsprüfer und vereidigte Buchprüfer – schlossen sich dem Versorgungswerk in den Jahren 1997 bis 2002 dann die anderen Bundesländer außer dem Saarland per Staatsvertrag mit dem Land Nordrhein-Westfalen an.

Warum blieb das Saarland abstinent?

Im Saarland gab es bereits eine gemeinsame Zusatzversorgungseinrichtung für Steuerberater und Wirtschaftsprüfer. Diese wurde im Jahr 2001 in ein „echtes“ Versorgungswerk umgeändert.

1988 war kurz nach dem Börsen-Crash im Oktober 1987. Hat dieser das damalige Votum nicht negativ beeinflusst?

Kapitalanlage war im Rahmen der Meinungsbefragung im Berufsstand kein Thema. Eher der Widerstand einiger Versicherer und Pensionseinrichtungen, die um ihre wirtschaftlichen Vorteile – potenzieller Verlust attraktiver Beitragszahler – bangten.

Mit wie vielen Mitarbeitern und welchen Kapitalanlagen startete das WPV 1993?

Eine Organisation neu aufzubauen war eine spannende Herausforderung. Wir fingen als Untermieter in Räumen der Wirtschaftsprüferkammer mit drei Mitarbeitern an, heute beschäftigen wir einschließlich unserer Tochtergesellschaft WPV Advisory & Asset Management GmbH & Co. KG (WPV AAM) 63 Mitarbeiter. Der Aufbau war zunächst eher mit juristischen und Verwaltungsaufgaben verbunden. Die erste Million DM legte ich dann selbst im April 1994 in einem Bankschuldschein an. Zinsträger, die wir in den nächsten Jahren kauften, bestanden vor allem aus Bundesanleihen, Pfandbriefen und Schuldscheinen von Banken. Damals gab es noch die Banken-Einlagensicherung auch für institutionelle Anleger. Die Laufzeiten lagen bei fünf bis 20 Jahren.

Ich hatte aufgrund meiner wirtschaftsrechtlichen und betriebswirtschaftlichen Ausbildung zwar einschlägige Kenntnisse, aber keine Bankausbildung. In die Kapitalanlage musste ich mich also einarbeiten.

Aufgrund der Aufbausituation war dies möglich, mit zunehmender Befassung mit Anlagethemen, Fortbildung, Routine und positiven wie auch negativen Erfahrungen habe ich sodann die ersten rund 600 Millionen DM (heute liegt das Anlagevolumen bei gut 5,6 Milliarden Euro) persönlich angelegt. 2005 habe ich einen Mitarbeiter, der zuvor auf der Bankseite tätig war, insbesondere für die Rentendirektanlage eingestellt.

Die Kapitalanlage wurde damals zunehmend komplexer – Stichwort „dot.com“?

Die dot.com-Krise war lehrreich – und schmerzhaft. Wir hatten neben der Rentendirektanlage, die den Kern der Anlagen darstellte, zur Diversifikation erste Immobilienanlagen und insbesondere auch einzelne Aktienmandate vergeben. Die Aktienmandate hatten beim „Platzen der Blase“ noch nicht genügend Reserven aufgebaut. Die erforderlichen Abschreibungen auf die Aktienmandate waren sowohl in der absoluten Höhe als auch insbesondere relativ zum gesamten Anlagevolumen überschaubar. Die Erfahrungen in dieser ersten großen Krise haben aber sicher mein späteres Verhalten maßgeblich mitgeprägt.

Nach dem „Crash“ fragte ich den Fondsmanager eines Aktienmandats, warum in einer Anlageausschusssitzung kurz vorher meine Bedenken wegen der hohen Bewertung „vom Tisch gefegt“ und noch vollmundig die Aussicht auf weitere Wertsteigerungen in den Vordergrund gestellt worden ist. Die Antwort war, dass dieser positive Ausblick einer generellen Linie der Geschäftsleitung der Gesellschaft entsprach, die Mandatsreduzierungen vermeiden wollte.

Das war für mich ein Aha-Erlebnis. „Vertrauen in fremde Expertise ist gut, Aufbau eigener Kompetenz und Kontrolle ist besser“ ist seitdem einer meiner Grundsätze. Zur Verantwortung eines institutionellen Investors gehört, die Chancen und Risiken von Investments im Detail zu verstehen. Dieser Grundsatz zahlte sich bei der Finanzkrise aus. Der Crash bei den „ach so gut diversifizierten“ US-Hypotheken-Verbriefungen mit Top-Bonität traf uns nicht. Kein Manager/Verkäufer konnte mir das fehlende Risiko bei diesen Strukturen plausibel erläutern, die Einstufung der Ratingagenturen konnte ich nicht nachvollziehen, also kauften wir diese Papiere nicht.

Was waren weitere Lehren?

Diversifikation ist Trumpf! 2002 entschieden wir uns darum, trotz des noch geringen Volumens mit einem knapp dreistelligen Millionenbetrag eine Master-KVG-Struktur einzuführen, um unter anderem die Diversifikation zu verbessern. Master-KVG war die Deutsche Asset Management, BNP Paribas Securities Services – wir waren der erste deutsche Kunde – hat die Aufgabe des Global Custodian übernommen.

Eine sehr bedeutende Asset-Klasse ist für das WPV Real Estate. Wie erfolgte der Aufbau der Immobilienanlagen?

Klassisch. Wir haben uns zunächst an institutionellen Mehranleger-Fonds beteiligt, sowohl an Spezialfonds als auch in kleinerem Volumen an sogenannten institutionellen Publikumsfonds. Die Beteiligung an Letzteren verursachte im Rahmen der Finanzkrise die bekannten Probleme: Die jederzeitige Rückgabemöglichkeit der Anteile ist mit der Illiquidität der Assets in den Fonds nicht in Einklang zu bringen. Deshalb mussten wir ebenso wie andere Investoren feststellen, dass im Einzelfall Anteile nicht sofort zurückgegeben werden konnten.

Auf der Grundlage der Erfahrungen haben wir uns entschieden, grundsätzlich Immobilieninvestments über sektoral und regional spezialisierte Zielfonds-Manager zu tätigen. In dem von uns dazu in Luxemburg aufgelegten Spezialfonds in der Rechtsform der SCS-FIS, der von der Bayern Invest Luxemburg verwaltet wird, haben wir diese Entscheidung sodann umgesetzt.

Die Immobilienanlagen haben wir wegen der Niedrigzinsphase, die dann zu einer Negativzinsphase wurde, in den folgenden Jahren deutlich ausgeweitet. Unter Inanspruchnahme der Öffnungsklausel und teilweise der erweiterten Öffnungsklausel lagen die Immobilienanlagen zweitweise in der Größenordnung von gut 30 Prozent. Diese hohe Allokation in Immobilien hat sich über die Zeitachse gesehen „gerechnet“. Die bis Ende 2021 aufgebauten hohen Reserven – der Return on Investment war zeitweise knapp zweistellig – sind selbstverständlich in den Jahren 2022 bis heute teilweise abgeschmolzen. Bei illiquiden Investments ist „Timing“ aber naturgemäß noch weniger möglich als bei liquiden Anlagen. Insgesamt hat sich die Ausweitung der Immobilienanlagen im Vergleich zu Anlagen in zum Beispiel Renten sehr positiv ausgewirkt.

Die Corona-Pandemie, die zu einer deutlichen Ausweitung von Homeoffice geführt hat, die Inflation und der unerwartet schnelle Zinsanstieg sowie die geopolitischen Spannungen haben eine toxische Mischung ergeben, die so nicht vorhersehbar war. Die gestiegenen Mieten mindern zwar die Wertabschläge bei Büroimmobilien, können diese aber nicht kompensieren. Glücklicherweise ist der Anteil der Büroinvestments in unserem Immobilienportfolio inzwischen kleiner als im Durchschnitt bei institutionellen Investoren, auch hier hilft uns die gute Diversifikation der Anlagen.

Kauft das WPV schon wieder antizyklisch Immobilien?

Wir haben das nötige Risikokapital und die erforderliche Liquidität, um selektiv zu kaufen. Mal abwarten, welche Opportunitäten sich am Markt noch ergeben werden.

Auch die Alternative-Quote ist bei über 25 Prozent. Wäre man mit einer 70:30-Allokation auf einen ähnlichen Vermögenszuwachs gekommen – aber mit viel weniger Aufwand?

Nein. Eine Aktienquote von 70 Prozent wäre regulatorisch nicht möglich, einen Teil der Aktienanlagen haben wir durch Private Equity „substituiert“. Eine Rentenquote von 70 Prozent hätte zu einer deutlich niedrigeren Performance geführt.

Wir haben heute mehr als die Hälfte in illiquiden Assets – und können uns dies aufgrund des Anlagehorizontes et cetera leisten –, neben Immobilien unter anderem Private Equity und Infrastruktur, und wollen den Anteil auch künftig auf einem hohen Niveau halten.

Der Anteil an Zinsträgern in der Direktanlage, der bei uns auf rund 16 Prozent abgeschmolzen war, wird allerdings im Hinblick darauf, dass mit diesen Papieren der Rechnungszins wieder erreicht werden kann, eine Renaissance erleben und durchaus wieder in eine Größenordnung von 25 bis 30 Prozent der Gesamtanlagen steigen. Mit der von uns gewählten Allokation bin ich rückblickend insgesamt also zufrieden.

Eine Besonderheit des WPV ist das Wachstum. Dieses erfordert, dass auch die Mitarbeiter zahlenmäßig und von der Expertise her mitwachsen müssen. Wie schwierig ist das Human Resources Management?

Die Kapitalanlagen des WPV sind seit 1993 von null auf heute über fünf Milliarden Euro gewachsen, die Mitarbeiteranzahl von drei auf – einschließlich unserer Tochtergesellschaft – 63. Die Mitarbeitergewinnung ist schwierig, sehr häufig müssen wir spezialisierte Vermittler mandatieren, um Stellen zu besetzen. Gegebenenfalls wird es bei Positionen in der Kapitalanlage aufgrund von Marktaustritten von Asset Managern und so weiter etwas leichter, qualifizierte und motivierte Mitarbeiter zu vertretbaren Konditionen zu finden.

Welche Homeoffice Policy fährt das WPV?

Homeoffice ist eine Bereicherung für Arbeitnehmer und -geber, kann aber nur eine Beimischung sein, weil der persönliche Austausch mit Kollegen auch ohne konkretes Thema und Terminvereinbarung wichtig ist. Bei uns kommen die Mitarbeiter mindestens drei Tage pro Woche ins Büro.

Wie hilfreich war das Wachstum für den Aufbau von Alternatives? Beispielsweise mit Blick auf J-Curve und Konditionen?

Die J-Curve ist dank eines diversifizierten Portfolios in Bündelungsvehikeln, die über ausreichende Reserven verfügen, für uns kein großes Thema. Wir müssen nicht sofort Erträge generieren.

Wir haben immer Wert darauf gelegt, marktgerechte Konditionen zu verhandeln. Es ist selbstverständlich, dass ein Investor, der zum Beispiel 300 Millionen Euro committet oder die Rolle des Seed Investors übernimmt, bessere Konditionen als Anleger mit einem geringeren Volumen wie 30 Millionen aushandeln kann. Es hätte mich sehr geärgert festzustellen, dass ein anderer Investor bei gleichem Volumen bessere Konditionen erhalten hätte. Dies habe ich Managern grundsätzlich auch kommuniziert. Manchmal waren wir Seed-Investor. Eine sicherlich subjektive Einschätzung ist, dass man entweder Seed-Investor mit Sonderkonditionen und Einfluss auf die Fondsgestaltung sein oder kurz vor dem Final Closing zeichnen sollte, um schon ein investiertes Teil-Portfolio zu sehen.

Das Wachstum war auch für die Gründung der WPV AAM förderlich, der ersten Asset-Management-Tochter eines berufsständischen Versorgungswerks. Pate stand aber vor allem das Bestreben, den Assets möglichst nah zu sein?

Das Wachstum der Kapitalanlagen war nicht der ausschlaggebende Faktor für die Entscheidung unseres ehrenamtlichen Vorstandes, der für die Struktur der Vermögensanlagen verantwortlich zeichnet, eine Asset-Management-Gesellschaft mit Bafin-Lizenz zu gründen. Selbstverständlich kann man darüber aber erst nachdenken, wenn ein gewisses Anlagevolumen erreicht ist.

Ein entscheidender Aspekt bei der Vermögensanlage ist die Diversifikation. Wir haben dies durch die Gründung der Master-KVG bereits 2002 und die Bündelung der Immobilienanlagen und der Alternativen Anlagen in zwei Luxemburger SCS umgesetzt. Dennoch wollen wir professionell weiter nah an den Assets arbeiten. Deshalb begleiten wir über die WPV AAM beratend die Manager in den Dach-Spezialfonds.

Aufsichtsrechtlich ist insoweit bedeutsam, dass eine Begleitung von Investments in Fonds, die durch eine KVG oder einen AIFM verwaltet werden, durch Investoren mit dem Fremdverwaltungsgebot nach Maßgabe der regulatorischen Vorgaben für KVG und AIFM kollidieren könnte. Die übliche Tätigkeit von Anlageausschüssen ist zwar rechtlich nicht geregelt, aber „gelebte Praxis“ und unzweifelhaft zulässig.

Seitens des WPV besteht darüber hinaus der Wunsch, die im eigenen Haus aufgebaute Kompetenz in vielen Asset-Klassen künftig noch stärker als bisher beratend in die Entscheidungsfindung in KVG und AIFM einzubringen. Dies ist rechtssicher nur über einen Bafin-lizenzierten Anlageberater darstellbar.

Die WPV AAM ist seit Oktober 2023 aktiv und hat derzeit zwei Geschäftsführer und 15 weitere Mitarbeiter. Bis zur Erteilung der Bafin-Lizenz meiner Nachfolger werde ich neben Herrn Pinger, der in der Gesellschaft ab Juli 2024 den Vorsitz übernimmt, weiterhin als Geschäftsführer tätig sein.

Sind Wirtschaftsprüfer bezüglich Rechtssicherheit sensibler als andere Berufsstände?

Wirtschaftsprüfer schauen berufsbedingt sehr genau hin. Durch meine 35-jährige Tätigkeit in Wirtschaftsprüferorganisationen bin ich wohl dahingehend geprägt worden, ebenfalls tief in Themen einzusteigen.

Versicherer bieten über Asset-Management-Töchter zur Skalierung Externen Vermögensverwaltung an.

Ziel der Gründung der WPV AAM ist nicht, Zusatzerträge zu erzielen. Für die Zukunft ausschließen würde ich eine Tätigkeit für Dritte aber nicht. Zunächst einmal müssen wir selbst erst mal „das Laufen lernen“, dies gilt insbesondere auch für die regulatorischen Anforderungen, bevor wir gegebenenfalls anderen unsere Dienstleistungen anbieten. Rechtlich wäre Drittgeschäft möglich. Das wird dann aber nicht mehr mein Thema sein.

Liegt eine Motivation für die Errichtung der AAM vielleicht auch darin, dass Vorstände, die zu Mikromanagement im Real-Estate-Portfolio neigen, etwas separiert werden sollen?

Nein. Beim WPV hat die hauptamtliche Geschäftsführung die Organfunktion inne, führt also umfassend die Geschäfte. Der ehrenamtliche Vorstand ist zum einen für geschäftspolitische Grundsatzentscheidungen zuständig, im Übrigen obliegen dem Vorstand dieselben Aufgaben wie dem Aufsichtsrat einer Aktiengesellschaft. Er befasst sich nicht mit operativen Themen, insbesondere auch nicht mit der konkreten Anlage des Vermögens.

Strukturen müssen aber auch gelebt werden. Welche Eigenschaften braucht ein institutioneller Kapitalanleger?

Das erforderliche, kontinuierlich aktualisierte Fachwissen, gesunden Menschenverstand und das nötige Selbstbewusstsein. Wenn man eine Anlage nicht in Gänze verstanden hat, muss man die Finger von der Anlage lassen.

Als Beispiel kann ich die Subprime-Anlagen benennen: Das Rating hat mir nicht gereicht, die Verkäufer konnten mir nicht überzeugend die „Risikolosigkeit“ erklären, also habe ich die Finger davon gelassen. Später stellte sich heraus, dass die anderen die Anlagen anscheinend auch nicht verstanden hatten.

Herr Korfmacher, am 30. Juni endet ihre Tätigkeit als WPV-Geschäftsführer. Was kommt dann?

Neben der finanziellen Altersvorsorge gibt es auch eine geistige Altersvorsorge: Als Teil der letzteren werde ich ohne die 24/7-Verantwortung eines Vorsitzenden der Geschäftsführung des WPV zunächst für eine Übergangszeit, bis meine Nachfolger die Bafin-Lizenz haben, gemeinsam mit Sascha Pinger als Geschäftsführer der WPV AAM tätig bleiben. Darüber hinaus werde ich in einem begrenzten Zeitrahmen als Berater unter anderem des Vorstands des WPV und gegebenenfalls anderer Mandanten – ich bin seit 35 Jahren Rechtsanwalt in eigener Praxis – insbesondere im Bereich der Kapitalanlage aktiv bleiben.

Autoren: Patrick EiseleSchlagworte: Investoreninterview

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar