Gesunder Krankenversicherer

Um die Anlagestrategie der Postbeamtenkrankenkasse, PBeaKK, und deren Umsetzung kümmert sich seit über einer Dekade als Leiter Kapitalanlage Sven Schuster. Eine Ausnahmeerscheinung ist Schuster unter den institutionellen Kapitalanlegern Deutschlands auch deshalb, weil er als einer der wenigen die Aktienhausse seit der Finanzkrise nutzen konnte.

Ist eine Krankenversicherung gesund, wenn sie reich an Risikobudget ist? Diesen Eindruck vermittelt einem die Postbeamtenkrankenkasse, PBeaKK. Obwohl geschlossen, kann die PBeaKK dank einer harten Wertuntergrenze eine Aktienquote von 25 Prozent fahren – und auf die überall sonst geschätzten Private Markets verzichten. Sind Aktien und Overlay gut aufeinander abgestimmt, führt dies zu gesunden Renditen.

Kranken darf es dabei nicht an Risikobereitschaft – aber natürlich nur im Rahmen des Risikobudgets. Sven Schuster erläutert Patrick Eisele, wie man das Potenzial von Aktien sinnvoll erschließt.

Inwiefern sind Grippewellen oder die Ideen von Karl Lauterbach Determinanten für die Strategische Asset-Allokation einer

Krankenversicherung?

Früher hätte ich gesagt, dass sich das operative Geschäft kaum auf die Kapitalanlage der Postbeamtenkrankenkasse auswirkt. Wir sind aber eine geschlossene Kasse und haben nun mit einem Anlagebestand von etwa drei Milliarden Euro den Gipfel erreicht. Jetzt kommen wir sukzessive aus der Phase raus, in der Überschüsse aus Beiträgen gegenüber Leistungen zu einem Anlagebedarf führen, und mehr und mehr kommen wir in die Phase rein, in der es geplant strukturelle Defizite gibt. Damit beginnt nun das operative Geschäft, sich etwas mehr auf die Kapitalanlage auszuwirken, weil sich Liquiditätsabrufe stärker bemerkbar machen.

Allerdings hängt das weniger an einzelnen Ereignissen wie einer Grippewelle. Eine Änderung der Gebührenordnung für Ärzte würde die Postbeamtenkrankenkasse aber wohl relativ schnell verspüren. Politische Entscheidungen können sich auf die Rentabilität einer Krankenkasse und damit auch auf die Kapitalanlage auswirken.

Was ist die wichtigste Einflussgröße für das Asset-Liability-Management?

Das Asset-Liability-Management wird sehr stark von der Demographie des Bestands bestimmt. Die Änderungen auf der Passivseite sind klar erkennbar, aber auch relativ gut prognostizierbar. Hier helfen uns aktuarielle Gutachten.

Wie sinnvoll wäre dann noch der Aufbau illiquider Asset-Klassen?

Alternative Anlagen haben wir nicht und ich sehe auch keinen Nutzen darin, ein Private-Assets-Portfolio noch aufzubauen. Dafür haben wir in den vergangenen zwei bis drei Jahren unsere Aktienquote nochmal deutlich auf nun 25 Prozent erhöht, auch weil man schnell liquidieren kann. Aber grundsätzlich handelt es sich aber um ein langfristiges Investment.

Die aktuariellen Gutachten reichen aber bis ins Jahr 2107. Wir machen also noch lange nicht das Licht aus. Unsere Endlichkeit müssen wir aber mitbedenken und mehr und mehr auf Fungibilität achten. Ein großer Bestand unseres Vermögens ist aber in Namenspapiere und ein recht kleiner Bestand in Immobilienfonds investiert. Teilweise ist unser Portfolio also auch illiquide.

Der Nutzen von Private Equity besteht darin, dass man im Vergleich zu Aktien statistisch etwa drei Prozent mehr Rendite und eine viel niedrigere Volatilität hat.

Hinter der Allokation in Private Assets steht oft der Gedanke, in renditestarke Asset-Klassen gehen zu können, ohne die Schwankungen von Aktien aushalten zu müssen. Ein Vorteil von uns ist die Bilanzierung nach HGB und dass wir keine Solvency Regulation haben. Ein paar Jahre haben wir uns freiwillig an Solvency II orientiert, dann aber gesehen, dass wir davon keinen großartigen Nutzen haben und es gelassen. Wir haben also keinen bilanziellen und regulierungsbedingten Druck, in Private Assets zu gehen.

Vielmehr können wir uns unabhängig von Bilanzierung und Regulierung Gedanken zum Rendite-Risiko-Verhältnis von Private Assets machen: Richtig ist, dass man mit Private Equity eine Überrendite zu Aktien verdienen kann. Ich habe aber eine geringere Transparenz und eine deutlich höhere Komplexität.

Hinzu kommt ein Kompetenzthema: Ein Aktien-Mandat haben wir schon öfters aufgesetzt. Ein Private-Equity-Team zu analysieren, würde uns dagegen sehr schwerfallen. Engpässe bezüglich Alternatives sehe ich bei uns auch im für eine angemessene Streuung nötigen Anlagevolumen und bei unseren internen personellen Kapazitäten. Das alles finde ich schon bei Immobilieninvestments grenzwertig. Grundsätzlich will ich verstehen, in was wir investieren.

Wie ist die Postbeamtenkrankenkasse reguliert und was sagt die Regulierung zu Private Assets?

Wir haben eine harte Wertuntergrenze, die der Verwaltungsrat einmal im Jahr festlegt, und die Teil der Satzung ist. Unsere Satzung übernimmt in weiten Teilen die Rolle von Gesetzen und Verordnungen. Ein Verstoß gegen die Satzung wäre für uns wie für andere ein Verstoß gegen das Versicherungsaufsichtsgesetz.

Um die Einhaltung der Wertuntergrenze kümmert sich bei uns ein Risiko-Overlay-Manager. Bei Alternatives legt aber nicht der laufende Handel, sondern ein Bewerter den Wert zum 31.12. fest. Aber woher soll der Overlay Manager wissen, auf welche Werte der Bewerter kommt und wie soll er das absichern?

Alternatives wären also eine Restgröße im Portfolio, die wir nicht steuern könnten. Was für andere ein stabilisierender Baustein ist, wäre für mich ein Unsicherheitsfaktor, den ich mir in unserer Anlagestruktur nicht erlauben kann.

Zum HGB passen Aktien aber auch nicht wirklich. Steigen die Aktien, bleibt die Bewertung wegen des Vorsichtsprinzips bei den Anschaffungskosten, und fallen die Aktien, fordert das Vorsichtsprinzip eine Abwertung. Darum braucht es die Wertuntergrenze?

Die Aktien halten wir im Anlagevermögen, weshalb unter der Annahme eines nicht dauerhaften Wertverlusts nicht unbedingt abzuwerten ist. Außerdem halten wir die Aktien in einem Masterfonds, können also Diversifikationseffekte und die in den Vorjahren aufgebauten stillen Reserven nutzen, bevor wir unter den Buchwert fallen und abschreiben müssen. Direkt auf der Bilanz haben wir nur die Namenspapiere.

Mit einem Schwerpunkt auf Aktien und Anleihen dürfte 2024 bislang ein gutes Jahr gewesen sein.

Das laufende Jahr hat mich bislang recht positiv überrascht. Ende 2023 war ich für die weitere Entwicklung eher skeptisch. Aber die Aktien laufen und die Anleihen sind auf Erholungskurs. Ich war schon zur Jahresmitte in Versuchung, den Sack zuzumachen. Das wäre aber ein strategischer Fehler.

Und 2022 war das wohl schwierigste Jahr?

Nein, das war 2020. Natürlich machte 2022 keine Freude, da die Kurse von Aktien und Anleihen fielen. Es gab aber klare Trends und Wertsicherungen konnten zeigen, was sie können. Aktien-, Zins- und Kreditrisiken wurden fast schon mustergültig abgebaut. Ohne Risiko-Overlay hätte uns 2022 sehr weh getan.

Im Jahr 2020 machte uns das Overnight Risk zu schaffen. Viele Sicherungssysteme waren zu optimistisch kalibriert gewesen und für einen Einschlag wie damals von Mitte Februar bis Mitte März nicht ausgelegt. Als problematisch erwies sich damals, dass der Credit-Markt extrem ausgetrocknet war und die Kurstaxen damit extrem breit gewesen sind. Andererseits ist der sehr liquide Derivatemarkt – insbesondere die Credit Default Swaps auf Unternehmensanleihen – zeitweise schon wieder gestiegen, als die Kassakurse noch unten waren, weil er die Erholung der Unternehmensanleihen schon vorweggenommen hat. Damit haben wir auf beiden Seiten – bei den Anleihen und bei der Sicherung, in der wir short waren – verloren. Damals hatten wir viel Gesprächsbedarf mit unseren Asset Managern.

Sicherungsinstrumente, die nicht nur nicht mehr greifen, sondern sogar noch gegen einen arbeiten: Das war eine üble Mischung, die das Jahr 2020 extrem schwer gemacht hat. Die Situation hat sich aber später wieder ausgeglichen und wir sind damals zum Stichtag mit einem blauen Auge davongekommen, was im Jahresverlauf noch nicht unbedingt absehbar war. Andere Wertsicherungsmodelle schlossen das Jahresende unterhalb der Wertuntergrenze ab. Heute wird meiner Einschätzung nach mit anderen Risiken kalkuliert und man vergibt andere Risikobudgets.

Eine grundsätzliche Gefahr von Wertsicherungskonzepten ist, dass man schon zu Beginn des Anlagejahres ausgestoppt wird – und dann mangels Risikobudget an der Erholung nur noch platonisch partizipiert. Also so wie in 2003, 2008, 2009, 2020 und 2022.

Wir glauben nicht an Markt-Timing. Klassische Wertsicherungskonzepte setzen aber auf dem Kalenderjahr auf und vergeben Risikobudgets zum Jahresanfang, was in gewisser Weise ein Markt-Timing nach Kalender darstellt. Wenn die Abwärtsbewegung in den ersten Wochen des Jahres so stark ist, dass es zu einem weitreichenden Abbau von Risikobudget und auch der zugehörigen riskanten Assets kommt, sieht ein Wertsicherungsmodell erstmal schlecht aus – insbesondere, wenn ein dann folgender Marktanstieg ohne den Anleger stattfindet.

Wer ertragreichere Asset-Klassen will, braucht auch Risikobereitschaft beziehungsweise ein Risikobudget, das durch normale Schwankungen nicht verzehrt wird. Man darf nicht zu eng budgetieren. Auf große Schwankungen soll das Overlay aber natürlich reagieren und große Verluste verhindern.

Würde es Sinn machen, Risikobudgets mehrmals im Jahr zu vergeben?

Manche vergeben Risikobudgets nicht von Beginn an vollständig oder pro Asset-Klasse. Dafür gibt es Gründe. Aber was für mich dagegenspricht, ist, dass immer ein gewisser Bodensatz an Risikobudget besteht und damit dieses nicht effizient genutzt wird. Bei uns bekommt der Risikomanager zu Jahresanfang das komplette Risikobudget – und das wars.

Wertuntergrenzen erfordern nicht nur eine gewisse Risikobereitschaft, sondern auch eine Wertsicherungsprämie. Wie viel höher wäre die Rendite, wenn man in den vergangenen Jahren die SAA hätte durchlaufen lassen?

Keine Versicherung ist umsonst. Unterstellt wird in der Literatur häufig, dass der Nutzer einer Wertsicherung im mehrjährigen Schnitt 100 Basispunkte liegen lässt. Nach meiner Erfahrung ist es etwas weniger. Aber auch 80 Basispunkte sind nicht wenig. Allerdings werden diese Kosten durch den Schutz in schlechten Jahren mehr als überkompensiert. Welcher institutionelle Anleger will schon zum Jahresende einen Verlust von 20 Prozent oder noch mehr ausweisen? Schlussendlich dient die Kapitalanlage auch einem operativen Geschäft und ist kein Selbstzweck.

Folgt der Overlay Manager Trends oder orientiert er sich an einer makroökonomischen Ampel?

Im Wesentlichen handelt es sich bei den Marktangeboten um CPPIs (Constant Proportion Portfolio Insurance) mit gewissen Anbauten. Das macht auch Sinn, weil eine Wertsicherung eben eine bestimmte Untergrenze sichern und nicht einen Ertrag steuern soll. Lieber als die Marktmeinung eines aktiven Managers ist mir ein klares Konzept, das ich auch offensiver oder defensiver kalibrieren kann. Das ist ein klarer Vorteil des mittlerweile öfters geschmähten CPPI-Konzepts.

Werden Währungsrisken auch abgesichert?

Das FX Risk ist so etwas wie der uneingeladene Party-Gast. Da unsere Verbindlichkeiten alle in Euro sind, haben wir das Fremdwährungsrisiko früher komplett gehedgt. Das kostete aber ziemlich viel Geld. Ich habe mich dann stark in entsprechende akademische Abhandlungen gestürzt und kam dann über Zwischenschritte zu der hemdsärmeligen Lösung, Anleihen zu 80 Prozent abzusichern und Aktien komplett offen zu lassen. Bei Anleihen kann mir kein Kupon die FX-Vola ausgleichen. Bei Aktien ist die Volatilität sowieso so hoch, dass sich Währungsschwankungen nicht mehr stark bemerkbar machen.

Aktuell beschäftigen wir uns aber mit der Frage, ob es Wege gibt, die Bewirtschaftung des Fremdwährungsrisikos zu optimieren. Vorstellbar ist, das FX-Risk separat mit dem Ziel zu bewirtschaften, die Sicherungskosten zu senken, indem der Hedge nicht nur stupide alle drei Monate weitergerollt wird und Fremdwährungen individueller betrachtet werden.

Zu Anleihen und Aktien selbst: aktiv oder passiv?

Auf der Rentenseite finde ich ein rein passives Management schwierig. Warum sollte man dem größten Schuldner das größte Gewicht geben? Auch gilt, dass mit sinkender Bonität aktives Management umso wichtiger wird, um Ausfälle zu vermeiden.

Bei Aktien investieren wir dagegen mehr und mehr passiv. Wir legen fast ausschließlich in hochkapitalisierte Werte an und in diesem Segment gibt es wenig Evidenz, dass aktives Management dauerhaft besser als der Index abschneidet.

Die Untergrenze darf nicht gerissen werden. Das ist wichtiger als eine mögliche Mehrrendite aus aktivem Management. Also „Ober sticht Unter“ und „Ober“ heißt bei uns „Wertuntergrenze“.

Ohne unsere Ausrichtung auf die Wertuntergrenze würde ich aktives Management anders sehen. Es gibt in einigen Segmenten Ineffizienzen und da sehe ich auch den Nutzen von aktivem Management.

Das Overlay spricht für die großen Aktienindizes. S&P 500 und MSCI World haben auch überzeugend performt. Jetzt sind die Bewertungen aber recht ambitioniert und vor allem besteht ein Klumpenrisiko in Form der ganz großen Titel.

Zu gleichgewichteten Indizes passen die Futures nicht. Aus den Zeiten, zu denen wir noch weniger gut mit Risikobudget ausgestattet waren, stammt noch ein defensives Aktienmandat. Es zeigte sich aber, dass dieses nach oben hin – wenig überraschend – weniger abliefert. Nach unten hin aber auch wenig bringt, weil die Untergrenze greift. Der Ansatz ist per se gut. In unserem Risikosystem sind wir bei diesem Mandat aber mit Gürtel und Hosenträger unterwegs.

Natürlich steht aber wegen der Entwicklung bei vielen der Gedanke im Raum, US-Aktien etwas weniger zu gewichten. Allerdings sind US-Titel langfristig immer besser als europäische Aktien gelaufen und es gibt auch Gründe, dass dem auch künftig so ist. Wir tendieren dazu, den US-Markt noch einmal strukturell höher zu gewichten. Wir planen aber, dabei weniger über den MSCI World zu gehen. Wir wollen diesen Index lieber über andere Indizes nachbilden.

Warum sollte man einen gängigen Index über andere Indizes abbilden?

Der MSCI World ist recht schwierig abzugreifen. Dieser Index besteht aus etwa 1.500 Aktien. Die Derivate auf den Weltindex sind überraschend illiquide und sie sind zudem auch relativ teuer.

Darum ist es besser, mit anderen hochliquiden Indizes – die die USA, Westeuropa und Japan repräsentieren – den MSCI World abzubilden, was auch relativ treffsicher geht und wofür auch passende Absicherungsinstrumente bestehen. Bei dieser Umsetzung können wir auch einfacher auf China verzichten.

Warum muss China draußen bleiben?

Die chinesische Volkswirtschaft erscheint uns als staatskapitalistisches System mit geringer Rechtssicherheit für Anleger, schwacher Transparenz und allenfalls mittelmäßigen Zukunftsaussichten. Die Risiken eines solchen Investments schätzen wir daher höher ein als die Chancen.

Bildet man dann so, oder über den MSCI World selbst, tatsächlich den Weltaktienmarkt und die weltweite Wirtschaftsleistung ab? Da fehlen doch Australien, Asien oder Lateinamerika.

Das mag etwas verengend aussehen. Der MSCI World ist aber relativ nah an einer Welt-Marktkapitalisierung dran, wenn man auf das für Institutionelle sinnvoll abbildbare Universum abstellt. Außerdem lässt sich dieser Index für Institutionelle sinnvoll investieren, weil ausreichende Volumina dahinterstehen. Der MSCI World bildet auch das Bruttoinlandsprodukt der einzelnen Regionen ziemlich gut ab. Und dieser Index wiederum lässt sich – wie gesagt – gut über Indizes auf US-, westeuropäische und japanische Aktien darstellen.

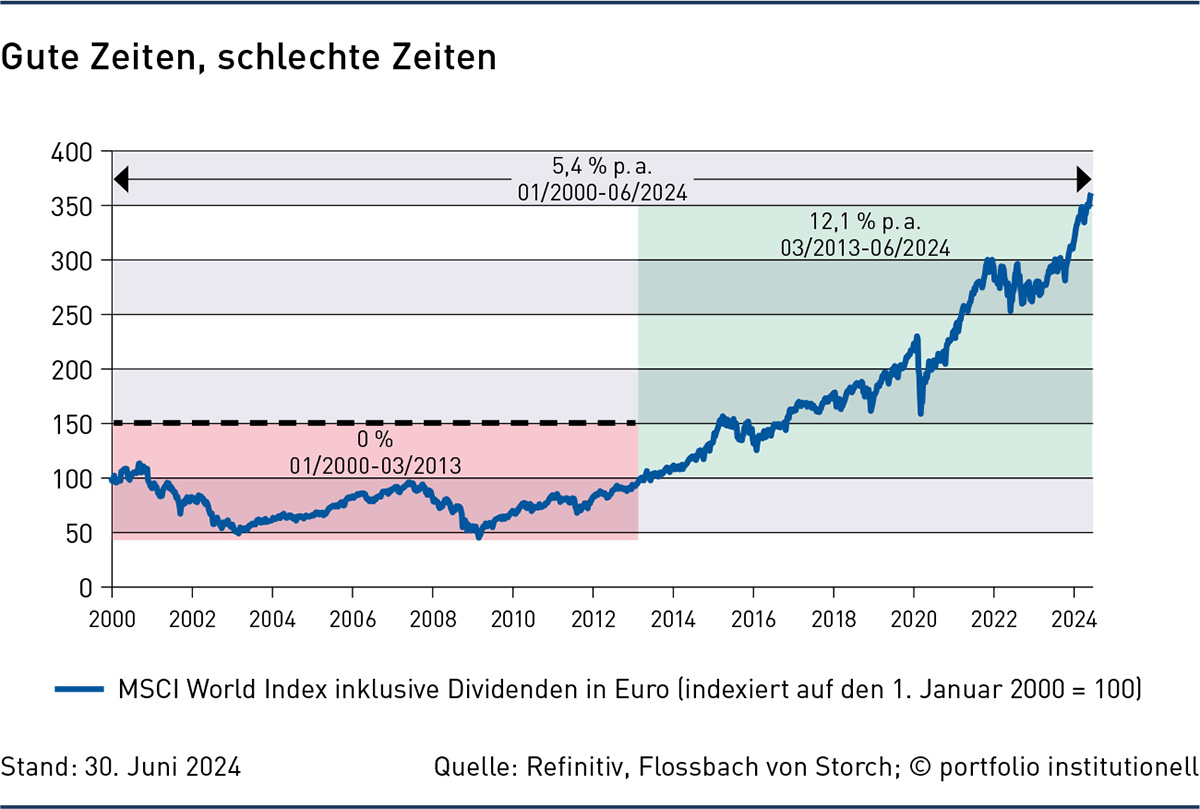

Der MSCI World hat aber nicht immer nur Freude gemacht. Flossbach von Storch machte darauf aufmerksam, dass der Index von 2000 bis 2013 null Prozent Rendite gemacht hat.

Natürlich kann ein aktiver Manager genau die schlechteste Phase für ein passives Investment anführen. In diesen Jahren platzte die TMT-Bubble und es kam zur großen Finanzkrise. Ich argumentiere lieber auf Grundlage der jeweils längsten verfügbaren Zeiträume. Je nach gewähltem Zeitraum kann man sonst zu sehr unterschiedlichen Ergebnissen kommen.

Das weiß auch Flossbach von Storch ganz genau. Die haben mal gezeigt, dass der Dax in 2018 in unserem gregorianischen Kalender ein Minus von 18 Prozent gemacht hat, das Minus im islamischen Kalender aber nur bei fünf Prozent lag und im buddhistischen Kalender der Dax sogar um drei Prozent zulegte. Was ein paar Wochen mit unterschiedlichen Jahresanfängen und -enden doch ausmachen können … Wir sind auf jeden Fall davon überzeugt, mit Aktien langfristig eine attraktive Rendite erzielen zu können.

Die PBeaKK hält grob 750 Millionen Euro in Aktien. Macht es betriebswirtschaftlich Sinn, die Indizes selbst zu bauen?

Nein. Wir müssen keine ETFs kaufen, sondern haben das nötige Volumen für Spezialfonds. Die Kosten sind also sehr gering. Dass wir hier selbst Indizes nachbauen und dabei Indexänderungen beachten, Samples bilden sowie den Tracking Error gering halten kann ich mir nicht vorstellen.

Die Auswahl eines Dienstleisters ist aber auch nicht trivial. Envestor stellte für uns eine Statistik zusammen, die zeigt, dass sich bei den acht ETFs, die seit zehn Jahren den MSCI World abbilden, in dieser Dekade zwischen dem besten und dem schlechtesten Fonds ein Renditeunterschied von neun Prozentpunkten ergibt.

Diese Statistik hat mich etwas erschreckt. Man muss genau hinschauen, dass der Manager auch tatsächlich am Index klebt und kein Eigenleben entwickelt. Wir teilen auch bei passivem Management aus Prinzip den Betrag auf mehrere Manager auf, um Abhängigkeiten zu reduzieren. So reduzieren wir nicht nur Managerrisiken, sondern können auch schneller wechseln oder zumindest neue Gelder anders verteilen.

Der natürliche Hedge einer Krankenkasse wäre eine größere Allokation in Healthcare. So könnte man sich die steigenden Krankheitskosten wieder zurückholen.

Als wir uns über Private Assets Gedanken gemacht haben, ging die Überlegung auch dahin, in Pflegeheime, betreutes Wohnen oder Ärztehäuser zu investieren. Da hätten wir aber in ein Betreiberrisiko und Standortrisiko sowie in ein Managerrisiko investiert und weniger in den Gesundheitsmarkt.

Zu ESG: Erlaubt denn der Overlay-Ansatz, ganze Sektoren auszuschließen?

Die Überlegung, sich Krankheitskosten „zurückzuholen“ könnte auch dazu führen, stärker in Tabak zu investieren. Wir haben uns aber trotz unserer Indexorientierung im Gegenteil bewusst dafür entschieden, Tabak und andere Sektoren gar nicht mehr zu finanzieren. Unser Portfoliomanager hat uns zwar vorgerechnet, dass unsere Negativliste uns einige Basispunkte an Rendite gekostet hat. Wie soll es auch anders sein, wenn man das Anlageuniversum verkleinert? Wir wollen aber nichts im Bestand haben, was die Versicherten krank macht.

Ist es ein Problem, den Gremien diese Renditeeinbußen zu vermitteln?

Wir haben die Negativliste vom norwegischen Ölfonds übernommen. Diese Altersvorsorgeeinrichtung erläutert seine Ausschlüsse sehr gut und wir können uns auf einen der größten Anleger als Best-Practice-Beispiel stützen.

Braucht Nachhaltigkeit Regulierung?

Den staatlichen Umweg über Kapitalanlagen bräuchte es meines Erachtens nicht. Es müsste doch möglich sein, den Emissions-Zertifikatemarkt ins Rollen zu bekommen und über diesen die Netto-Null-Ziele zu erreichen. Zudem müsste doch auch ein aktiver Asset Manager daran interessiert sein, nur zukunftsfähige Unternehmen im Portfolio zu haben. Er kann Risiko- mit Chancenmanagement kombinieren.

Die PBeaKK bietet Externen die Beihilfebearbeitung an. Könnte das Kapitalanlageteam – auch um der Endlichkeit der Kasse ein Schnippchen zu schlagen – nicht auch Externen Portfoliomanagement anbieten?

Das wäre für mich tatsächlich vorstellbar. Es gibt im öffentlich-rechtlichen Bereich einige Einheiten mit mittlerer Größe, die zu groß für Publikumsfonds aber auch ein wenig zu klein für institutionelles Geschäft sind. Denen könnten wir helfen, zu einer günstigen Anlagestruktur und gemeinsam auf niedrigere Kosten zu kommen. Wir könnten auch nur unsere Erfahrung beratend einbringen.

Vielleicht auch ein Zukunftsprojekt: Der Bund will ein Generationenkapital auflegen und dieses auf Pump finanzieren. Als bundesunmittelbare rechtsfähige Körperschaft des öffentlichen Rechts mit Selbstverwaltung könnte doch auch die PBeaKK ihre Top-Bonität nutzen, um auf Pump Aktien zu kaufen!

Interessante Idee. Als öffentliche Körperschaft dürfen wir aber nicht in die Kreditaufnahme gehen. Ansonsten könnten wir, wenn es nach mir ginge, ein Gesundheitskapital auflegen.

Die Postbeamtenkrankenkasse, PBeaKK, ist trotz ihrer über 100 Jahren Erfahrung als Krankenkasse mehr als eine altehrwürdige Sozialeinrichtung der früheren Deutschen Bundespost. Mit Zusatzversicherungsangeboten und Beihilfebearbeitungen hat die rechtsfähige Körperschaft des öffentlichen Rechts mit Selbstverwaltung auch zukunftsträchtige Felder besetzt. In der Kapitalanlage, die sich auf etwa drei Milliarden Euro beläuft, wird eine zeitlose Anlagestrategie verfolgt. Allokiert werden in Stuttgart die traditionellen Anlageklassen, wobei Aktien auf eine Quote von 25 Prozent kommen. Deren Volatilität wird über ein Risiko-Overlay im Zaum gehalten.

Um die Anlagestrategie und deren Umsetzung kümmert sich seit über einer Dekade als Leiter Kapitalanlage Sven Schuster. Eine Ausnahmeerscheinung ist Schuster unter den institutionellen Kapitalanlegern Deutschlands auch deshalb, weil er als einer der wenigen die Aktienhausse seit der Finanzkrise nutzen konnte. Asset Manager mit kritikwürdiger Performance sollten sich für PBeaKK-Anlageausschusssitzungen gut wappnen: Sven Schuster ist Trainer für historische Fechtkunst und weiß auch ein Zweihandschwert zu führen.

Schlagworte: Aktien | Risikomanagement | Strategische Asset-Allokation / SAA | Versicherer | Wertsicherung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar