Gesetzliche Rente im Finanzdilemma

Das Logo der Deutschen Rentenversicherung Bund. Kern des Rentenpaket II ist die garantierte Weiterführung des bisherigen Rentenniveaus über 2025 hinaus. Bildquelle: Deutsche Rentenversicherung Bund/Armin Okula

Die gesetzliche Rentenkasse geht nicht nur wegen der Demografie schweren Zeiten entgegen. Auch die neue Haltelinie und das Generationenkapital, kürzlich im Rentenpaket II beschlossen, bringen neue Turbulenzen. Dies hat Folgen für die Zusatzvorsorge.

Ende Mai hatte die Bundesregierung das Rentenpaket II als Gesetzentwurf beschlossen. Kern ist die garantierte Weiterführung des bisherigen Rentenniveaus über 2025 hinaus: Es soll nun bis zum 1. Juli 2039 nicht unter 48 Prozent eines Durchschnittslohns fallen. Zudem wird mit dem Generationenkapital eine Aktienrente eingeführt, die ab Mitte der 2030er Jahre durch die Erträge eines überwiegend aus Krediten finanzierten 200-Milliarden-Euro-Fonds die Rentenversicherung entlasten soll. Das Gesetz dürfte vom Parlament wohl erst nach der Sommerpause behandelt werden.

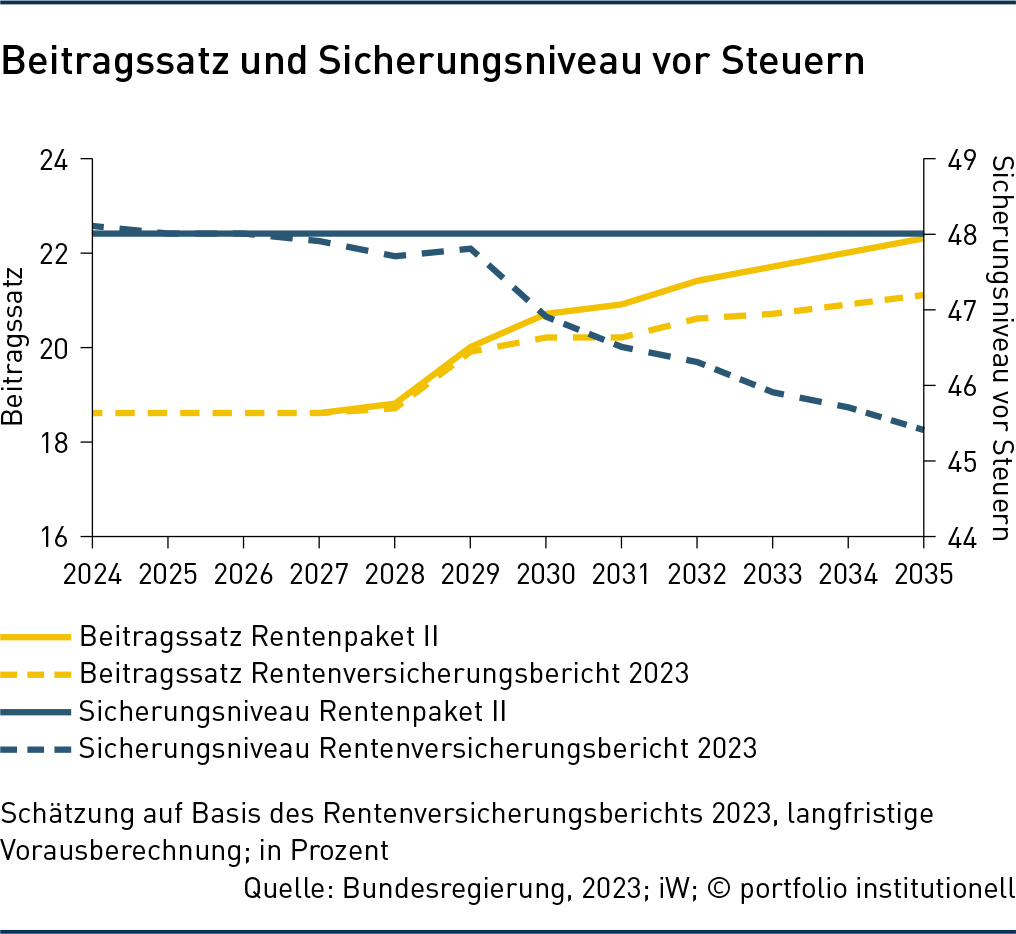

Die zeitliche Verlängerung der 48-Prozent-Haltelinie löste bei Experten Kopfschütteln aus. Der Versicherungsverband GDV sieht darin große Belastungen für die jüngere Generation. „Sozialversicherungsabgaben und Steuern werden dadurch in den kommenden Jahren steigen“, so GDV-Hauptgeschäftsführer Jörg Asmussen. Laut Gesetzentwurf steigen allein die Rentenausgaben mit der Reform bis 2045 von 372 auf 802 Milliarden Euro. „Damit kündigt die Bundesregierung den Generationenvertrag in der Rente auf“, kritisiert Unions-Arbeitsmarktexperte Stephan Stracke (CSU). Das Paket biete absolut keine Lösung für die Herausforderung des demografischen Wandels in der Rentenversicherung. Die DRV-Bund als größte Körperschaft für die Umsetzung der Rentenpolitik ordnet die Neuerungen gewohnt diplomatisch ein, sieht aber problematische Trends auf der Einnahmeseite. Über 1,8 Millionen neue Rentenanträge registrierte Gundula Roßbach für das vergangene Jahr. „Die Babyboomer kommen langsam bei uns an“, so die DRV-Präsidentin kürzlich auf der Jahrestagung der Betriebsrenten-Fachvereinigung Aba. Die Nachhaltigkeitsrücklage zur Überbrückung kurzfristiger finanzieller Engpässe ist laut Roßbach „mit 45 Milliarden Euro noch gut gefüllt“ – das entspricht 1,7 Monatsausgaben. Die demografische Entwicklung wirke sich ab 2027 nachteilig beim Beitragssatz und beim Rentenniveau aus, falls das aktuell parlamentarisch debattierte Rentenpaket II nicht käme. Dieses würde die Haltelinie zwar beim Rentenniveau bis 2039 verlängern, laut Roßbach „nicht aber beim Beitrag“, der aktuell bei 18,6 Prozent liegt und nach DRV-Berechnungen 2039 auf 22,3 Prozent steigen könnte – siehe Grafik. Geht der Rentenkasse also irgendwann das Geld aus? „Nein“, sagt Imke Brüggemann-Borck. „Zusätzliche Finanzbedarfe werden ausgewogen auf Beitragszahler, Rentenbezieher und den Bund verteilt“, so die Leiterin des Dezernats „Finanzierung und Verteilung“ der DRV Bund auf Nachfrage.

„Die Stellschraube zum Ausgleich von Einnahmen und Ausgaben ist der Beitragssatz, nicht aber der Bundeszuschuss“, stellt Brüggemann-Borck klar. Sollte das Rentenpaket II Gesetz werden, würde in die Rentenformel eingegriffen. Folge: Ein zusätzlicher Finanzbedarf für die Beitragszahler – durch einen steigenden Beitragssatz und Ausschaltung des Nachhaltigkeitsfaktors. Und Rentner bekommen kleinere Rentenerhöhungen als gewohnt. „Nach der bisher üblichen Formel hätte der Nachhaltigkeitsfaktor die Rentenanpassung 2024 für sich genommen um 0,16 Prozent gedämpft“, so die Rentenfinanzexpertin. Über den Nachhaltigkeitsfaktor wird eigentlich die demografische Entwicklung und die Entwicklung am Arbeitsmarkt bei der Rentenanpassung berücksichtigt.

Als Ausweg für eine nachhaltig finanzierbare Rentenversicherung nennt Brüggemann-Borck Kürzungen auf der Leistungsseite, die jedoch praktisch ausgeschlossen sind. Bleiben nur zusätzliche Einnahmen, etwa mehr Beitragseinnahmen (siehe Ausgabe 6/24), das Generationenkapital oder die Anhebung des Bundeszuschusses. Die DRV glaubt trotz Rentenformel-Eingriff an einen weiter stabilen Finanzierungsmechanismus. Gleichwohl benennt Brüggemann-Borck als diskutable Maßnahmen zur Stärkung der Einnahmen Vorschläge wie die Anhebung der Beitragsbemessungsgrenze, Lohnerhöhungen, die Erhöhung der Arbeitszeit pro Kopf (weniger Teilzeit) oder der Zahl der Beitragszahler und eine verlängerte Lebensarbeitszeit. Man müsse aber auch die Wirkung auf die Leistungsseite beachten. „Mehr und längere Beitragszahlungen erhöhen auch die Rentenanwartschaften“, so die Expertin.

Auch das Generationenkapital, im Rentenpaket II beschlossen, steht in der Kritik und verspricht noch heftige parlamentarische Debatten. Der Kapitalstock soll nämlich mit Darlehen aus dem Bundeshaushalt und der Übertragung von Eigenmitteln vom Bund finanziert werden, und zwar nur die Erträge aus der Anlage nach Abzug der Zinsen auf die gewährten Darlehen. Ab 2036 sind Ausschüttungen in Höhe von durchschnittlich zehn Milliarden Euro jährlich an die gesetzliche Rentenversicherung (GRV) zur Stabilisierung der Beiträge vorgesehen. Das Generationenkapital soll von einer neu zu gründenden, unabhängigen, öffentlich-rechtlichen Stiftung professionell verwaltet und global angelegt werden. Dafür sollen zunächst die operativen Strukturen des Fonds zur Finanzierung der kerntechnischen Entsorgung (Kenfo) als etablierter öffentlicher Vermögensverwalter genutzt werden, um so einen zügigen Aufbau des Stiftungsvermögens zu gewährleisten.

„In der betrieblichen oder privaten Altersvorsorge erwerben die Menschen individuelle Ansprüche, beim Generationenkapital hingegen gibt es nur einen überschaubaren schuldenfinanzierten Finanzzuschuss für den großen GRV-Topf insgesamt“, kritisiert GDV-Chef Asmussen. Für den Aba-Vorstandsvorsitzenden Georg Thurnes ist das Generationenkapital „eine Art Hedgefonds mit überschaubarem Kapitalstock, das nur sehr bescheidene Entlastungen bringen wird“. Auf Nachfrage präzisiert Thurnes den Hedgefonds-Vorwurf: Da nimmt man einen Kredit auf und investiert in der Hoffnung, höhere Erträge zu erzielen als die Kreditzinsen. „Da nur die Differenz der Verzinsung zählt, gibt es ein ziemlich hohes Leverage-Risiko, das beim Hedgefonds der Investor trägt“, erklärt Aktuar Thurnes. „Im Wesentlichen ist das doch beim Generationenkapital genauso.“ Bis auf ein paar Bundesbeteiligungen, die man einbringen will, kämen die Mittel aus dem Haushalt, der für diesen Teil im Wesentlichen schuldenfinanziert ist. Dann investiert man in Aktien und hofft, damit höhere Erträge zu erwirtschaften als man für die Bundeswertpapiere Zinsen bezahlt. „Will man mit den Erträgen die Rentenbeiträge entlasten, muss die Anlage stark ins Risiko gehen, damit trotz der höheren Volatilität stets die stabile Beitragsentlastung relativ sicher übrigbleibt“, fasst Georg Thurnes zusammen. Wer trägt das Risiko, wenn das nicht klappt? „Der Staat über die Steuerzuschüsse an die GRV oder die Beitragszahler der GRV“, antwortet Thurnes. Mehr Kapitaldeckung sollte besser über die Betriebsrente und private Altersvorsorge erfolgen, folgert er.

Ökonomen teilen die Kritik. Für die Chefin der sogenannten Wirtschaftsweisen, Monika Schnitzer, bleibt das Generationenkapital weit hinter dem Vorschlag des Sachverständigenrats zurück und wird das Rentensystem nicht wesentlich entlasten. Laut Marcel Fratzscher, Deutsches Institut für Wirtschaftsforschung, werde das Generationenkapital „nicht genug Rendite generieren, um die gesetzliche Rente spürbar zu entlasten“. Eine Berechnung des arbeitgebernahen Instituts der deutschen Wirtschaft ergibt, dass das Rentenpaket II 2035 zu jährlichen Renten-Mehrausgaben von 34 Milliarden Euro führt. Um diese Summe über die erhofften Renditeausschüttungen des Generationenkapitals zu decken, müsste der Finanzminister bis 2035 einen Kapitalstock von 877 Milliarden Euro aufbauen. Laut Gesetzentwurf sind es jedoch nur 200 Milliarden Euro, falls jährlich 4,0 Prozent Rendite geschafft werden. Das Risiko von Nachschüssen durch Steuerzuschüsse oder höhere Beiträge ist also nicht von der Hand zu weisen.

Fazit: Ansatzpunkte für eine generationengerechte Rentenreform sehen anders aus. In der Rentenformel müsste zwingend der Nachhaltigkeitsfaktor wieder angewendet werden. Der Generationenausgleich darf nicht durch einseitige Haltelinien bei der Leistung zugunsten der Älteren verhindert werden. Damit wird der Spielraum für eigenverantwortliche Altersvorsorge für jüngere Arbeitnehmer immer geringer. Wenn schon Haltelinie, dann also auch beim Beitrag. Die strukturelle Anfälligkeit des Sozialstaats gegenüber demografischen Veränderungen muss endlich erkannt und beseitigt werden. Dazu gehört auch eine wachstumsorientierte Arbeitsmarktpolitik mit Zuwanderung qualifizierter Arbeitskräfte statt ungebremster Einwanderung in die Sozialsysteme.

Autoren: Detlef PohlSchlagworte: Generationenkapital | Politik/Regulierung | Rentensystem

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar