Gegenwind für Sustainable Finance und EU Green Deal – Sturmtief nicht ausgeschlossen

Dr. Henry Schäfer, Univ.-Prof. (a. D.).

Das einstige Mauerblümchen Sustainable Finance ist in der EU zu einem Regulierungsdschungel mutiert. Zunehmend gibt es jedoch Anhaltspunkte dafür, dass die Regulierung Orientierungsprobleme und Ineffizienzen aufweist.

Um besser verstehen zu können, wie es zu dieser Situation kommen konnte, welche Antriebskräfte den gewaltigen Regulierungsschub auslösten und trugen sowie, welche derzeitigen adversen Folgen sich zeigen, wird nachfolgend ein kursorischer Überblick über die Evolution von Sustainable Finance in der EU gegeben. Daran anschließend folgt eine Kurzaufnahme der zentralen Problembereiche von Sustainable Finance.

Gastbeitrag von Dr. Henry Schäfer, Univ.-Prof. (a. D.)

Als im März 2018 die EU-Kommission ihren Aktionsplan „Finanzierung nachhaltiges Wachstum“ verabschiedete und ihre Technische Expertengruppe (TEG) zur Umsetzung beauftragte, war vermutlich selbst für Befürworter dieser Initiative nicht absehbar, zu welchen Regulierungs-Eruptionen es kommen würde. Unter dem Dach der sogenannten Sustainable Finance wurde – initiiert von EU-Kommission und -Parlament und unterstützt durch die EU-Finanzaufsichtsbehörden – ein klima- und nachhaltigkeitspolitisches Regulierungsnetz aufgespannt, das in Bezug auf Engmaschigkeit, Größe und dynamischer Entfaltung weltweit ihresgleichen sucht. Maßgebend hierfür ist ein industriepolitischer Ansatz mit umfangreichen ordnungspolitischen Eingriffen in die Kapital-, Banken- und Versicherungsmärkte der EU-Staaten und Umwälzungen in den nationalen Wirtschafts- und Gesellschaftsstrukturen der EU. Die Kritik an diesem Vorgehen war lange Zeit verhalten. Vielleicht schien es auch politisch nicht opportun, Zweifel zu hegen und kritische Fragen zu stellen, schließlich beanspruchen EU-Kommission und -Parlament, für eine lebenswerte Zukunft, wenn nicht für das Überleben der Menschheit insgesamt sorgen zu wollen. Mit einem solcherart ethisch-moralisch aufgeladenen Politikanspruch, unterstützt von einer engagierten Wissenschaft rund um den Weltklimarat und begleitet von druckvollen Nichtregierungsorganisationen (NGOs), die sich als legitime Vertretungen nicht näher benannter Stakeholder gebärdeten, wuchs ein weltweit einmaliges Regulierungsdickicht heran.

Wenn auch der Begriff und politische Anspruch von Sustainable Finance wesentlich weitreichender und umfassender ist, so stellt evolutorisch gesehen dessen „Urtinktur“ das Style Investing mit nicht-finanziellen Anlagekriterien aus den Bereichen Ökologie, Soziales, Unternehmensführung (und anfangs noch der Ethik) dar, oft abgekürzt mit dem Akronym „ESG“. Diese in den Anfangsjahren als Ethical oder Socially Responsible Investments (SRI) und im Folgenden als ESG-Investments bezeichneten Anlagestile führten rund um den Globus und in der EU lange Zeit ein Schattendasein mit Promilleanteilen an den nationalen Assets under Management.

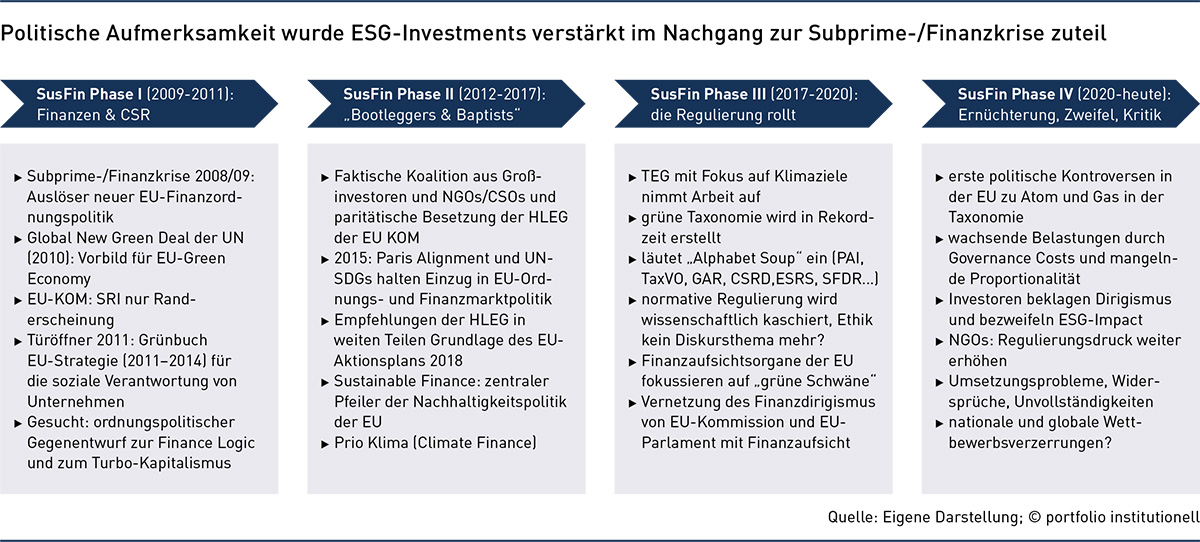

Phase 1 (2009 – 2011): ESG als Impulsgeber einer stockenden Finanzregulierung

Politische Aufmerksamkeit wurde ESG-Investments verstärkt im Nachgang zur Subprime-/Finanzkrise zuteil, als die EU-Kommission im Jahr 2011 ihr Grünbuch zur EU-Strategie für die soziale Verantwortung von Unternehmen (CSR) veröffentlichte. Gesucht wurde für die EU ein ordnungspolitischer Gegenentwurf zur in der Finanzkrise 2008/2009 pervertierten Finance Logic und zum „Turbo-Finanzkapitalismus“. Die nationalen politischen Maßnahmen wie auch die der EU-Behörden zielten seinerzeit primär darauf ab, Banken zu retten und die Finanzmärkte zu stabilisieren. Parallel begann in politischen Kreisen die Suche nach einer grundlegenden ordnungspolitischen Finanzreform und einer ethisch-moralischen Neuorientierung zur Legitimierung eines Finanzsektors, der im Zuge der Subprime-Krise zahlreiche nationale Wirtschaften und Gesellschaften beinahe in den Abgrund getrieben hätte. Hierfür schien das 2010 im Rahmen des Global Green New Deal der Vereinten Nationen von deren Umweltprogramm entwickelte Konzept der „Green Economy“ – eine wachstumsorientierte, gesellschaftlich verträgliche Wirtschaft zum Zweck einer gerechteren inter- und intragenerative Verteilung von Ressourcen und Lebenschancen – passend zu sein. Für diese neue wirtschaftliche und gesellschaftliche („grüne“) Transformation drängte sich förmlich die Inpflichtnahme des Finanzsektors auf: Lobbyistisch geschwächt durch den Makel als Krisenverursacher, belastet mit einem hohen gesellschaftlichen Reputationsschaden, aber noch das Scharnier zwischen Geld- und Realsektor der Gesamtwirtschaft, war die industriepolitische Instrumentalisierung von Finanzmärkten und -instituten in der EU verlockend.

Die grüne Transformation des Finanzsektors war europaweit auch insofern günstig, als unter dem EU-Binnenmarktkommissar Michel Barnier (2010 bis 2014) zwar etliche regulatorische Maßnahmen auf den Weg gebracht waren, der eigentliche Umfang der geplanten Reformen und letztendlich noch tiefgreifendere Regulierungen wie zum Beispiel eine Finanztransaktionssteuer oder die EU-Kapitalmarktunion aber sich (bis heute) als nicht umsetzbar erwiesen. Eine neue wohlfahrtsdienliche Rolle des Finanzsektors durch eine explizite Verantwortung für Umwelt, Soziales und gute Unternehmensführung versprach zudem eine hohe politische Anschlussfähigkeit an den Kern des CSR-Grünbuchs der EU-Kommission aus dem Jahr 2011.

Phase 2 (2012 – 2017): „Bootleggers & Baptists“

Aufmerksamkeit erweckte dann in diesem Kontext in den Finanzmärkten der EU und auf Kommissionsebene eine zwischen 2012 und 2017 stattfindende Entwicklung, die Ähnlichkeiten zum vom amerikanischen Wissenschaftler Bruce Yandle beschriebenen „Bootleggers & Baptists-Phänomen“ aus der Zeit der amerikanischen Alkohol-Prohibition in den 1920er Jahren aufwies: Gruppierungen mit unterschiedlichen Motivationen (im US-Fall Alkoholschmuggler und religiöse Anti-Alkohol-Aktivisten) können ohne explizite Kooperation durch gleichgerichtetes Handeln ein Ziel erreichen. Übertragen auf den EU-Kapitalmarkt: Zwei bis dato eher gegenläufig agierende Wirtschafts- und Gesellschaftsgruppen – institutionelle Investoren und NGOs – sorgten durch gleichgerichtetes Handeln für eine Expansion des Style Investings mittels ESG-Parametern. So richteten in jener Zeit vermehrt große Finanzinstitute wie der französische Axa-Versicherungskonzern, kapitalstarke Pensionsfonds wie APG sowie machtvolle Staatsfonds wie der norwegische Pensionsfonds nicht-finanzielle Anlageprinzipien in wachsendem Maße ihre Asset Allocation an ESG-Kriterien aus. Ihre Anlagepraktiken und -ergebnisse wurden vermehrt in Wirtschaft und Politik als Best Practises für eine Vereinbarkeit von ESG-Zielen im Verbund mit marktgerechter finanzieller Performance wahrgenommen. Überdies tauchten zunehmend wissenschaftliche Analysen und Praxisstudien auf, die zu belegen schienen, dass ESG-Investments zumindest nicht zwangsläufig eine finanzielle Underperformance, manchmal sogar eine Outperformance gegenüber einer Markt-Benchmark erbringen können.

Zeitlich parallel und unter dem Eindruck des Klimaschutzabkommens von Paris im Jahr 2015 sowie der im gleichen Jahr veröffentlichten 17 Sustainable Development Goals der Vereinten Nationen agierten Lobbyisten wie das European Sustainable Investment Forum (Eurosif) und große NGOs, allen voran der WWF, Client Earth und E3G, außerparlamentarisch in der EU für eine politische Akzeptanz von ESG-Investments. Es dürfte mehr als nur „Nudging“ gewesen sein, mit denen NGOs Kommission und Parlament für die Unterstützung von ESG in der Ordnungspolitik der EU generell und im Finanzsektor speziell zu gewinnen versuchten (beziehungsweise faktisch dahingehend bedrängten). Was weniger öffentlich bekannt war: Einige dieser NGOs wurden finanziell von der Kommission unterstützt. Nicht verwunderlich dürfte denn auch sein, dass mit der für die inhaltliche Ingangsetzung des EU-Aktionsplans „Finanzierung nachhaltiges Wachstum“ so zentrale High Level Expert Group on Sustainable Finance (HLEG) 2017 ein Gremium von der EU-Kommission geschaffen wurde, welches fast paritätisch mit NGOs und ESG-Lead Investoren besetzt war. Das Ergebnis war vorhersehbar: Ein klares Votum für eine „grüne“ Finanzmarktregulierung.

Phase 3 (2018 – 2020): Sustainable Finance – die größte Regulierung aller Zeiten nimmt Fahrt auf

Mit den Empfehlungen der HLEG und der massiven politischen Unterstützung durch die Kommission dürfte in der EU der Durchbruch einer wirtschaftspolitischen Instrumentalisierung des Finanzsektors und einer Finanzialisierung weiter Wertschöpfungs- und Lebensbereiche in der EU durch eine „ergrünte“ Finance Logic in Gang gekommen sein. Anstelle des auf Kapitalanlagen bezogenen Begriffs des ESG-Investments tritt jetzt politisch getrieben der durch die HLEG geprägte und von der Kommission 2017 adaptierte Term „Sustainable Finance“: „… a joined-up approach to the development of financial services that integrates the ESG dimensions across market practices, products and policy frameworks.“ Und es wurden zahlreiche Empfehlungen der HLEG von der EU-Kommission übernommen, wodurch der Finanzsektor, Finanzinstitute und Finanzmärkte in der EU zentrale Funktionen staatlicher Interventionen auferlegt bekamen, mit dem Ziel, Wirtschaft und Gesellschaft in der EU in die sogenannte grüne Transformation zu führen. Wie sich heute zeigt, handelte es sich dabei um eine wirtschaftspolitische Instrumentalisierung des EU-Finanzsektors für eine (verkappte) Industriepolitik, mit der über die grüne Transformation hinaus Wirtschaftsstrukturen in der EU umgebrochen und der EU-Binnenmarkt weiter vereinheitlicht werden sollten – in manchen EU-Staaten wie in Deutschland mit gravierenden Folgen. Ob jedoch mit der Instrumentalisierung des Finanzsektors überhaupt die effizienteste und wirkungsvollste Wirtschaftspolitik zur Erreichung von Klimaschutz- und Nachhaltigkeitszielen in der EU gewährleistet ist, wurde vor der Umsetzung des 2018er EU-Aktionsplans von der Kommission nicht untersucht. Es war ein Diktum.

Die in Gang gesetzten regulatorischen Wellen haben eine „Alphabet Soup“ aus Akronymen wie TaxVO, CSRD, SFDR et cetera hervorgebracht, in die nicht unerheblich die EU-Finanzaufsichten sowie ihre nationalen Pendants wie in Deutschland Bafin und Deutsche Bundesbank eingebunden sind. Dabei steht nicht nur der für die Finanzmarktstabilität so zentrale Umgang mit klimapolitisch verursachten sogenannten „grünen Schwänen“ auf den Tagesordnungen der Aufseher, sondern zunehmend auch die Forderung an den Finanzsektor, den wirtschaftspolitisch geforderten ESG-Impact zu erzielen, wie es der EZB-Direktor Frank Elderson in einem Blogbeitrag Anfang dieses Jahres von den Banken einforderte. Eher beiläufig, aber nicht minder politisch gewichtig, beanspruchen EU-Kommission und -Parlament und in deren Gefolge Finanzaufsichten die Deutungshoheit über die „richtige“ Finanzmarktethik (wie sie etwa die TaxVO implizit verkörpert).

Phase 4 (2020 – heute): Regulierungshöhepunkt, Kollateralschäden und Desorientierungen

Die Folgejahre haben immer mehr gezeigt, vor welchen Herausforderungen der Anspruch einer granulierten, widerspruchsfreien und gezielt wirkenden Regulierung und damit die Effizienz der sie leitenden Klima- und Nachhaltigkeitspolitik steht. So schlitterte die Kommission in erste politische Turbulenzen ob der in der EU und hier vor allem zwischen Frankreich und Deutschland ausgetragenen kontroversen Vorstellungen über die Taxonomie-Konformität von Investitionen in die Atomwirtschaft einerseits und in die Gaswirtschaft andererseits. Die Covid-19-Pandemie überschattete zwar die weiter um sich greifende grüne Finanzregulierung, sorgte aber nicht für ein vermindertes Regulierungstempo. Seinerzeit so gut wie nicht beachtet wurde, dass die Pandemie ganz nebenbei ein Lehrstück zur Frage nach den effizientesten wirtschaftspolitischen Maßnahmen zur Treibhausgasreduktion bereit hielt: Die im Zuge der Pandemie-Bekämpfung eingesetzten Shutdowns und Lockdowns, also Ge- und Verbote, sorgten zügig und deutlich für eine Reduktion des Treibhausgasausstoßes in der EU – ein Impact, den die Finanzregulierung bis heute schuldig geblieben ist. Spätestens mit diesen Erfahrungen hätte eine Diskussion oder Überprüfung des effizientesten Wegs hin zur fossilfreien Wirtschaft und der Eignung der Sustainable-Finance-Regulierung in Gang kommen müssen. Aber sie unterblieb.

Mit dem Näherkommen von Umsetzungsfristen für die zahlreichen Direktiven, Verordnungen et cetera traten die Ressourcenbelastungen bei Kreditinstituten, Versicherungsunternehmen, Altersversorgungseinrichtungen et cetera immer offener zu Tage und erzeugen bis heute nicht enden wollende Governance Costs. Auch werden immer mehr die Konturen einer dirigistischen staatlichen Klima- und Nachhaltigkeitspolitik, deren Eingriffe in das Privateigentum und die staatliche Lenkung privater Investitionen sichtbar, wobei der politisch in Aussicht gestellte positive Impact auf Umwelt, Wirtschaft und Gesellschaft nach wie vor kaum nachweisbar ist. In starkem Kontrast zu den Belastungen von Wirtschaft und Privathaushalten standen die parallel anschwellenden Forderungen von NGOs nach noch mehr kleinteiligen ESG-Direktiven und weiterreichenden Auflagen. Die 2023 bis heute auf unbestimmte Zeit vertagte soziale Taxonomie, ein Kernprojekt zahlreicher sozialer NGOs, ließ erstmals die EU-Kommission vor einer weiteren massiven Regulierung scheuen. In Gang gekommen war ohnehin mittlerweile ein Auseinanderbrechen der fragilen Koalition der Bootleggers und Baptists, also von ESG-Lead-Investoren und NGOs. Über allem steht mittlerweile ausgehend von den USA („Anti-Woke-Bewegung“) die grundsätzliche Frage nach der Sinnhaftigkeit, Effizienz und Bevormundung von Wirtschaft und Gesellschaft hinsichtlich Nachhaltigkeit und damit der Befolgung der politischen Deutungshoheiten von Klima- und Nachhaltigkeitspolitik. Wahlergebnisse wie die der Europawahl 2024 mit der deutlichen Stärkung rechtspopulistischer und EU-kritischer Parteien, die oft auch ihre Ablehnung des Nachhaltigkeitskurses der vormaligen EU-Kommission in den Wahlprogrammen aufführten, dürften nicht ohne Rückwirkungen auf die Arbeit der neuen Kommission sein.

Ausblick: Sustainable Finance rettet nicht die Welt – beschädigt sie Wirtschaft und Gesellschaft?

Wo stehen wir in Sachen Nachhaltigkeit? Der Halbzeit-Report Sustainable Development Solutions Network und der Fortschrittsbericht der Vereinten Nationen stellten fest, dass 134 Staaten bis zum Ende der Laufzeit der SDGs im Jahr 2030 kaum die gesetzten Marken der Sustainable Development Goals erreichen werden. Und nur zehn Prozent der Staaten der Welt sind auf einem positiven Zielerreichungspfad, gar die Hälfte der weltweiten Staatengemeinschaft befindet sich gänzlich abseits von SDG-Pfaden. Gleichzeitig dokumentieren aktuelle Statistiken der Rückversicherer einen massiven globalen Anstieg von dem Klimawandel zugerechneten Schäden aufgrund von Hochwasser, Stürmen et cetera.

Diese ernüchternde Bestandsaufnahme verstärkt vor allem die dringende Notwendigkeit wirkungsvollerer politischer Maßnahmen zur Erreichung des vom Weltklimarat geforderten 1,5-Grad-Pfads in Wirtschaft und Gesellschaft zur Abwendung einer weiteren Erderwärmung durch den Treibhausgaseffekt und einer weiteren Zunahme von Schäden. In Anbetracht dessen drängt sich die Frage auf, was Sustainable Finance hierfür tatsächlich leisten kann und welche ergänzenden oder gar alternativen Instrumente erforderlich wären. Diese Frage nach der wirtschaftspolitischen Effektivität erhielt jüngst Auftrieb durch eine Veröffentlichung einer Forschergruppe um das Potsdam Institut für Klimaforschung, die in der Fachzeitschrift „Science“ im August dieses Jahres veröffentlicht wurde. Am effektivsten konnte in dieser globalen Länderstudie der Treibhausgasausstoß durch eine Kombination von Subventionen, Steuern (wie Kohlenstoffsteuern) und Vorschriften (wie Emissionsstandards) gesenkt werden. Zudem waren die Wirkungen kombinierter größer als die Summe isolierter Maßnahmen. Auch unterschied sich die effizienteste Kombinatorik in den einzelnen Sektoren wie Verkehr, Gebäude et cetera markant. Damit sind gleich mehrere Pfeiler der EU-Klimapolitik kritisch zu hinterfragen – und zuvorderst Sustainable Finance.

Zweifel an dessen positiver Klima- und Nachhaltigkeitswirkung werden aus verschiedenen Betrachtungswinkeln heraus genährt: Ein Drittel der untersuchten europäischen Sustainability-Linked Bonds erreichen nach aktuellen Recherchen der schwedischen Großbank SEB nicht ihre Impact-Ziele, europäische Banken sind nach einer neuen Erhebung der Zeb-Beratungsgesellschaft sehr zurückhaltend bei der Implementation von Transitionsplänen und Nachhaltigkeit, die Nachrichtenagentur Bloomberg meldete Anfang September die Absicht deutscher Großunternehmen, neue Produktionsstätten außerhalb der EU zu installieren, deutsche Anleger halten sich dem Forum für Nachhaltige Geldanlagen zufolge bei Artikel-8- und Artikel-9-Fonds zurück – die Mängelliste ließe sich mühelos fortsetzen. Hinzu kommt ein sich verschärfender internationaler Wettbewerb um staatliche Klimaschutzprogramme. So attrahiert der „US-Inflation Reduction Act“ (IRA) seit 2022 mit staatlichen Subventionen und liberaleren Klima- und Nachhaltigkeitsauflagen verstärkt europäische Unternehmen, die durch die Regulierung und Bürokratisierung in der EU, auch im Hinblick auf die Klimapolitik der EU, Abwanderungspläne öffentlich äußern.

Es mehren sich Anzeichen, dass Umfang, Ausmaß und Intensität der Sustainable-Finance-Regulierung die EU nicht nur international in eine Isolation treiben, sondern der von den EU-Behörden und manchen Wissenschaftlern als gesichert geltende Impact ein gefährlicher Trugschluss sein dürfte. In Anbetracht der Dringlichkeit eines direkt wirkenden und zielgerichteten politischen Handelns, aber auch angesichts bröckelnder Bereitschaft in wachsenden Teilen der Privathaushalte und der Unternehmen, das Sustainable-Finance-Projekt der EU mitzutragen, ist ein regulatorischer Regime Shift überfällig. Rein „kosmetische Korrekturen“, wie die jüngsten „Vereinfachungen“ bei der CSRD für KMUs, sind längst nicht ausreichend. Es bleibt abzuwarten, wie sich die neue EU-Kommission und das neu gewählte Parlament hierzu positionieren. Angekündigt wurde ein „Clean Industrial Deal“ als Antwort auf den IRA und im September schlug der sogenannte Draghi-Bericht ein EU-Investitionsprogramm in Höhe von 800 Milliarden Euro vor. Die Notwendigkeit dieser Initiativen kann als Beleg für die bisherige Ineffizienz von Sustainable Finance interpretiert werden. EU-Kommission aber auch die deutsche Bundesregierung dürften daher nicht umhinkommen, die gesamte Sustainable-Finance-Regulierung auf den Prüfstand zu stellen und mutig zu korrigieren, um weiteres klimapolitisches Staatsversagen abzuwenden – und um einer grassierenden Staatsverdrossenheit in einzelnen EU-Staaten und der EU insgesamt Paroli zu bieten.

Autoren: Prof. Dr. Henry SchäferSchlagworte: ESG-Berichtspflichten | Europäische Union | Nachhaltigkeit/ESG-konformes Investieren | Offenlegungsverordnung / SFDR | Politik / Regulierung | Sustainable Development Goals (SDGs) | Sustainable Finance

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar