Fixed Income: Zurück in die Zukunft

Nach der Niedrigzinsphase der 2010er Jahre und dem Zinsschock von 2022 bahnt sich die Rückkehr in ein konventionelleres Zinsregime an, das Geldpolitik und Märkte mit dem Ausbruch der globalen Finanzkrise 2008 verlassen hatten.

Nach der Zinswende ist der Euro-Rentenmarkt auf dem Weg zurück in eine Normalität, die es seit der globalen Finanzkrise 2008 nicht mehr gab. Investoren richten ihre liquide und illiquide Fixed-Income-Allokation neu aus. Doch Investment-Ressourcen und Anlagespektrum haben sich in der neuen Normalität deutlich weiterentwickelt – und Anleger die Vorteile neuer Anlageklassen erkannt. Das schlägt sich in ihrer Allokation nieder.

Mit der ersten Zinssenkung seit 2019 hat EZB-Präsidentin Christine Lagarde nicht nur die Zinswende, sondern den Beginn einer neuen Ära eingeläutet: Nach der Niedrigzinsphase der 2010er Jahre und dem Zinsschock von 2022 bahnt sich die Rückkehr in ein konventionelleres Zinsregime an, das Geldpolitik und Märkte mit dem Ausbruch der globalen Finanzkrise 2008 verlassen hatten. Seitdem herrschte Ausnahmezustand: Mit Nullzinsen und quantitativen Kaufprogrammen trieben die Notenbanken Anleger in immer neue Anlagesegmente mit Komplexitäts- und Illiquiditätsprämien. Es folgte der Inflations- und Zinsschock 2022; nun treten die Märkte in die nächste Phase ein: In dieser wird es für Anleger keine völlige Rückkehr zu konservativen Zinspapieren und hohem Direktbestand geben, denn die Strategische Asset Allocation (SAA) hat sich weiterentwickelt.

Das noch immer hohe Zinsniveau insbesondere am kurzen Ende bietet Investoren ein großes Spektrum an potenziell attraktiven Zinsanlagen an den liquiden und illiquiden Märkten. Beim Aufbau und der Neuausrichtung ihres Fixed-Income-Portfolios gehen Investoren sehr unterschiedlich vor. Das spiegelt sich auch in den Ausschreibungen wider, beobachtet Ori Gotfrid, Leiter der Kundenberatung beim Consultant Bfinance für den deutschsprachigen Raum. Er sagt: „Nicht nur die Nachfrage nach traditionellen Anleihemandaten, sondern auch nach Private Debt hat von dem Hochzinsumfeld profitiert.“ Eine aktuelle Umfrage des Asset Managers Nuveen unter 800 institutionellen Anlegern zeigt, dass in den kommenden zwei Jahren 48 Prozent ihre Allokation in Investment Grade Credit aufbauen wollen und 38 Prozent ihre Private-Fixed-Income-Allokation.

Deutlich zurückhaltender sind sie bei Hochzinsanleihen. Das zeigt: Anleger nutzen zwar die Chancen, möchten aber ihre Risiken unter Kontrolle behalten. Das ist verständlich, angesichts der attraktiven Rendite auf qualitativ hochwertige Anlagen. Wie Asset Owner das Anlagespektrum nutzen, liegt neben den Marktkonditionen auch an den selbst gesteckten Anlagezielen und regulatorischen Vorgaben.

Stille Lasten bremsen die Umschichtung

Die Freiheitsgrade vieler Investoren bei der Neuausrichtung ihres Zinsportfolios sind zudem deutlich eingeschränkt: Vor allem durch die hohen Altlasten in Form niedrig verzinster Anleihen, die nach dem Zinsanstieg von 2022 bis 2023 noch immer weit unter ihren Einstandswerten in den Fonds- und Direktbeständen liegen. Und auch die Balance zwischen liquiden und illiquiden Portfolioanteilen ist in den vergangenen beiden Jahren infolge des steilen Zinsanstiegs oft in die Schieflage geraten – Stichwort „Denominator“-Effekt: Auf Grund der starken Kursrückgänge der liquiden Anlagen liegt der illiquide Anteil teils deutlich über den SAA-Zielgrößen.

Da das illiquide Portfolio nicht täglich „Mark-to-market“ bewertet wird, stieg dessen Gewicht gerade 2022 steil an. „Wenn aus zehn Prozent illiquiden Anlagen plötzlich 20 Prozent und mehr werden, können Anleger die illiquiden Quoten meist gar nicht weiter ausbauen“, sagt Markus Geiger, Leiter Private Debt bei Oddo BHF Asset Management. Mittlerweile ist immerhin dieser Effekt weitgehend abgeebbt. Ein weiteres Problem besteht aber in den spärlichen Kapitalrückflüssen gerade aus den Private-Equity-Anlagen, wo Exits verschoben werden und Rückflüsse später und oft in geringerem Umfang erfolgen. Das heißt: Das Kapital bleibt länger gebunden als geplant und auch das bremst potenzielle Umschichtungen in attraktivere Neuanlagen.

Auch die höheren Zinsen haben die Ambitionen mancher Anleger hinsichtlich neuer Anlageklassen eher gedämpft, zumindest für Investoren, die lediglich eine bestimmte Mindestrendite mit geringstmöglichem Risiko erzielen möchten. Oddo-BHF-Experte Geiger sagt: „Diese Investoren schauen in der Tat stark auf Staatsanleihen oder Investment-Grade-Unternehmensanleihen.“ Andere verfolgen dagegen eher einen risikoorientierten Ansatz: Sie möchten eine bestimmte Risikokategorie nicht unterschreiten wie etwa den Crossover-Bereich von BBB- bis BB+. Innerhalb dieses Risikoprofils suchen sie nach den besten Anlagemöglichkeiten: „Für diese Philosophie sind variabel verzinste Strategien wie Private Debt mit den gestiegenen Zinsen noch interessanter geworden“, so Geiger.

Wiederaufbau im liquiden Bereich

Viele legen den Schwerpunkt vorerst darauf, die liquiden Allokationen zu erhöhen und teils neu auszurichten: Sie fahren sowohl den oftmals abgeschmolzenen Direktbestand als auch die Anleihenfonds hoch. Gerade die IG-Credit-Bestände bauen Investoren weiter deutlich aus. Ziel: Das Zinshoch nutzen und Kreditrisiken tendenziell reduzieren. Oliver Reinhard, Portfoliomanager bei Fisch Asset Management, sagt: „Investment-Grade-Anleihen erweisen sich angesichts der nach wie vor restriktiven Geldpolitik, des abgeschwächten Konjunkturzyklus, der rückläufigen Inflation und der fairen Bewertungen als Favoriten hinsichtlich Risiko und Ertragspotenzial.“

Doch die Risikoprämien sinken: Der Iboxx Euro Corporates BBB Index rentiert mit einer Duration von 4,4 Jahren und 4,14 Prozent noch 147 Basispunkte über Bund nach 185 Basispunkten Anfang Januar. Bei A-Anleihen liegt der aktuelle Spread bei 120 Basispunkten. Im Euro-High-Yield-Segment von BB sind die Renditeprämien seit Jahresanfang von 280 auf zuletzt noch knapp über 200 Basispunkte gesunken.

Im allgemeinen De-Risking-Trend reduzieren viele Anleger tendenziell vor allem High Yield. Und oft wird das Risiko noch weiter zurückgeschraubt und auch wieder verstärkt in Euro-Staatsanleihen und Pfandbriefe investiert. Denn auch hier gibt es wieder einträgliche laufende Verzinsungen: „Ich hätte vor drei oder vier Jahren nicht geglaubt, dass ich mich in meinem Berufsleben nochmals intensiv mit Pfandbriefen beschäftigen würde“, berichtet ein institutioneller Investor. Klar ist: Das ursprüngliche Kerngebiet institutioneller Anleger ist wieder investierbar – und bildet auch durchaus einen Fokus in der SAA. Dabei bleiben viele Investoren angesichts der inversen Zinskurve insgesamt eher vorsichtig bei der Duration oder setzen auf eine Barbell-Strategie.

Klassische Schuldscheindarlehen sind gefragt

Auch klassische Schuldscheine sind aus Sicht von Investoren im aktuellen Umfeld attraktiv. Hier geht der Trend angesichts der inversen Zinskurve und Unsicherheit hin zu mittleren und kurzen Laufzeiten. Die LBBW, einer der Marktführer in dem Bereich, berichtet für das erste Quartal von reger Investorennachfrage nach neuen Emissionen. Dagegen sei die Finanzierungsnachfrage der Unternehmen angesichts des unklaren Konjunkturausblicks etwas hinter den Vorjahren zurückgeblieben, so LBBW-Analystin Barbara Ambrus. Offenbar nutzten große Unternehmen, die bereits am Kapitalmarkt etabliert sind und über ein externes Rating verfügen, stärker den aktuell kompetitiven Anleihemarkt für ihre Finanzierungen. Auffällig sei, dass der Anteil der Schuldscheindarlehen von Unternehmen aus dem Euro-Ausland zuletzt deutlich gestiegen ist, darunter vor allem Transaktionen aus Frankreich und Österreich.

Während die Kernmärkte wieder stärker in den Vordergrund treten, halten die Investoren aber auch weiter Kurs auf die illiquiden Fremdkapitalmärkte: „Die gestiegenen Renditen im liquiden Rentenmarkt haben die relative Attraktivität von illiquiden Private-Debt-Produkten aus Sicht einer SAA-Optimierung zwar erodiert, aber risikoadjustierte Kredit- und Illiquiditätsprämien sprechen weiterhin für Private Debt“, sagt etwa Brian McCarthy, Leiter Alternative Investments bei Ampega, dem Asset Manager der Talanx-Gruppe.

Gerade im Kontext der erwarteten langfristigen Renditen im Alternative-Investment-Bereich insgesamt, einschließlich Private Equity, Growth Equity, Infrastruktur und Immobilien sieht etwa McCarthy klare Relative-Value-Vorteile für Private Debt. Die Anlageklasse gilt als Shooting Star der späten Nullzinsphase: Ins Blickfeld geraten sind die Strategien vor allem, als die Renditen der liquiden Märkte den Rechnungszins nicht mehr lieferten. Privatfinanzierungen boten hier attraktive Illiquiditäts- und Komplexitätsprämien.

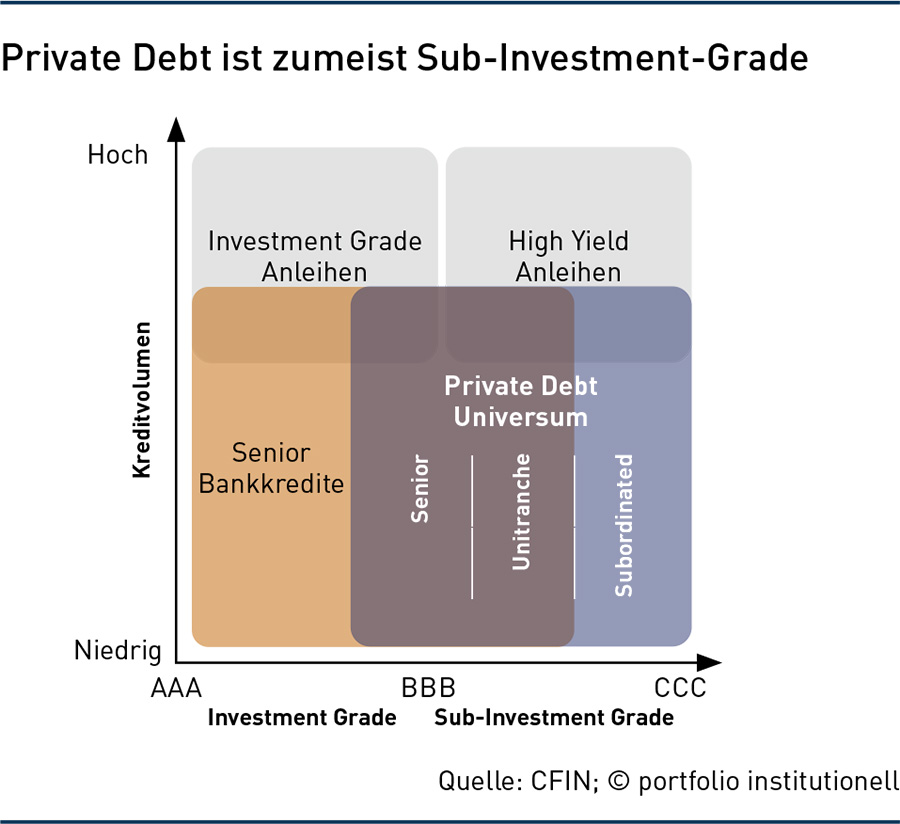

Private Debt ist in Deutschland zwar noch bei weitem nicht so etabliert wie etwa Private Equity: Eine Befragung des BAI unter mehr als 100 deutschen institutionellen Investoren zeigt aber, dass Institutionelle Corporate Private Debt als eine der attraktivsten alternativen Anlageklassen betrachten: 66 Prozent der Institutionellen waren zum Befragungszeitpunkt 2023 in Private Debt allokiert, neun Prozent planten den Einstieg in den kommenden Jahren, insgesamt gaben 56 Prozent an, ihre Allokation weiter erhöhen zu wollen. Den klaren Schwerpunkt setzen sie dabei im Direct Lending. Viele Investoren im deutschsprachigen Raum sind hier noch nicht lange oder teils gar nicht investiert. Doch der Wachstumstrend ist intakt, wie auch Bfinance-Consultant Gotfrid konstatiert: „Private Schuldtitel haben von dem Hochzinsumfeld profitiert, denn der Anstieg der Leitzinsen hat auch deren Renditen in die Höhe getrieben.“

Die ganz überwiegend variable Verzinsung der Anlagen sorgte dafür, dass Investoren direkt vom Zinsanstieg profitierten. Positiv für Private Debt waren zudem die geringere Volatilität und strenge Covenants. „Die Nachfrage ist ungebrochen hoch nach Senior-Secured-Direct-Lending-Produkten, wobei wir hier einen Trend zu sehr konservativen Anlagen sehen“, berichtet auch Christopher Dax vom Beratungshaus BB Alternative Partners.

Strategische Allokation nutzt neue Möglichkeiten

Dabei bietet Direct Lending ein breites Spektrum an Risiko-Rendite-Kombinationen je nach Qualität und Seniorität. Mit ihrer defensiven Ausrichtung sind Versicherer die klassischen Investoren in den konservativeren Strategien. Für Pensionskassen wiederum funktionieren einige höherrentierende Subkategorien besser. Family Offices sind in der Regel deutlich stärker an Eigenkapital orientiert und bewegen sich daher meist eher eigenkapitalnah im Mezzanine-Bereich. Doch gerade in den eigenkapitalnäheren Bereichen sind Anleger derzeit im Zuge des De-Risking insgesamt zurückhaltend.

Aus strategischer Perspektive ist der Trend hin zu privaten Anlagen ungebrochen, wenn auch temporär etwas abgeschwächt: Gerade die Niedrigzinsphase und der Zinsschock zeigten in ihrer Kombination die Vorteile eines diversifizierten Ansatzes über verschiedene Zinssegmente hinweg. Das bestätigt auch Christian Schick, Geschäftsführer und Leiter für Aktien, Renten und Alternatives bei der Provinzial Asset Management (Pro AM) – dem Asset Manager der Provinzial Versicherungsgruppe. Er sagt: „Das höhere Zinsniveau ermöglicht es, den Rechnungszins mit insgesamt weniger Risiko zu erreichen.“ Im Ergebnis werden risikobehaftete Asset-Klassen insgesamt daher tendenziell reduziert. Doch auf die strategische Stoßrichtung habe das nur begrenzt Einfluss, stellt Schick klar: „Wir werden weiter Anlagen in Private Debt aufbauen, aber der Aufbaupfad wird etwas flacher ausfallen.“

Bereits vor rund acht Jahren hatte die Pro AM begonnen, sich intensiv mit Private Debt zu beschäftigen: Fast zwei Jahre nahm man sich Zeit, um Expertise aufzubauen, erklärt der Anlagechef: „Damals haben wir uns umfangreich mit Anbietern und anderen Investoren ausgetauscht.“ Bei den ersten Investitionen setzte man dann vor allem aus Gründen der Streuung stärker auf Dachfonds. Seitdem hat das Team eine steile Lernkurve durchlaufen und fokussiert sich auf Single-Fonds. Schick: „Heute profitieren wir von der erlangten Expertise bei uns im Haus, kennen die Marktsegmente und GPs und führen den gesamten Financial-Due-Diligence-Prozess selbstständig durch.“ Das Ergebnis: eine fokussierte Managerselektion.

Auch heute stehen noch viele Investoren vor den ersten Schritten: „Insgesamt ist sicher ein gewisser Respekt vorhanden, wenn man selbst noch nicht mit einer solchen Anlageklasse zu tun hatte“, erklärt Oddo-BHF-Experte Geiger. Viele Investoren haben dabei einen Alternatives-Topf für ihr illiquides Geschäft, das den Ausgangspunkt bildet. Erst dann kommen die Unterquoten etwa für Private Debt ins Spiel mit der Festlegung bestimmter Strategien. Auch Bfinance-Berater Gotfrid beobachtet, dass Expertise und Teamgröße bei institutionellen Anlegern zwar variiert, insgesamt aber in den vergangenen Jahren stark ausgebaut wurde: „Dachfonds bieten eine Einstiegsmöglichkeit in die Anlageklasse, vor allem wenn interne Ressourcen beschränkt sind“, so Gotfrid.

Direct Lending mit stabilen Zinsmargen

Auch bei den Kreditnehmern etabliert sich die Direktfinanzierung zunehmend: Die Banken haben sich in den vergangenen Jahren auf Grund der strengeren Risikokapitalunterlegung deutlich aus der Finanzierung zurückgezogen und konzentrieren sich schwerpunktmäßig auf Laufzeiten bis zu fünf Jahren und gute Investment-Grade-Bonitäten. Die Finanzierungslücke betrifft vor allem die Firmen, die zu klein sind für den Kapitalmarkt, zugleich aber durch das Raster der Banken fallen. Das betrifft gerade Kreditnehmer im Bereich zwischen BBB- und BB, wo sich Banken im Zuge der strengeren Regulierung und höherer Risikovorsorge besonders stark zurückgezogen haben.

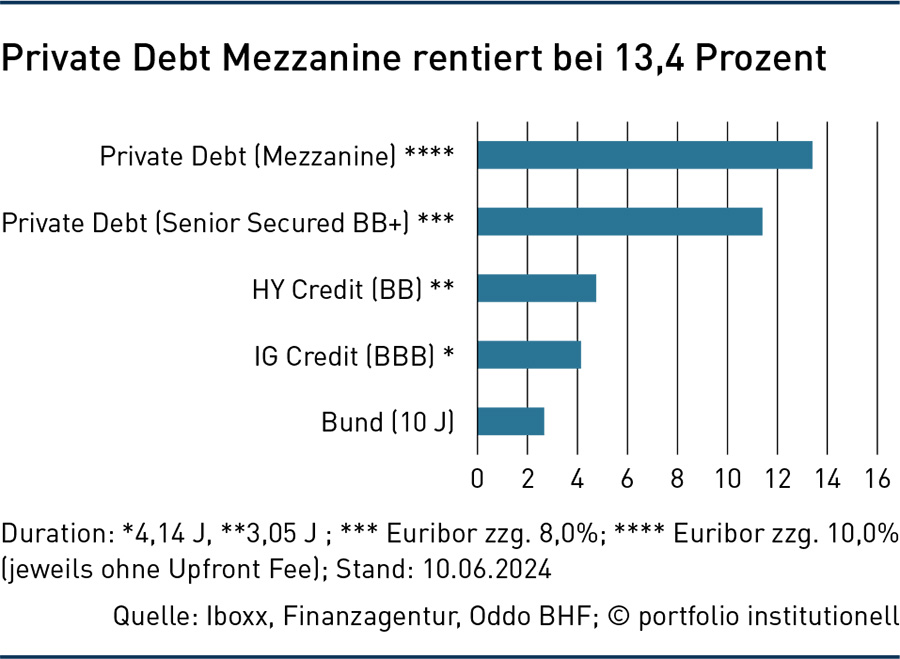

In dieses Segment fallen vor allem mittelständische Unternehmen mit Finanzierungen von zehn bis 350 Millionen Euro. Das schafft Potenzial für Kreditfonds, die ihren Marktanteil seit 2016 von rund 20 Prozent auf heute 55 bis 60 Prozent ausgebaut haben. Aus Investorensicht sind die Renditen weiter attraktiv: Aktuell bieten Senior-Darlehen im Bereich BB+ Margen auf den Euribor von rund 400 bis 500 Basispunkten und damit eine aktuelle Cash-Verzinsung von 7,5 bis 8,5 Prozent plus Arrangierungsprovision. Im Vergleich dazu rentieren High-Yield-Anleihen im obersten Subinvestment-Grade von BB+ bei rund 4,55 Prozent. Oddo BHFs Geiger hält die resultierenden Illiquiditätsprämien im Direct Lending zurzeit für noch attraktiver als 2023: „Während die Spreads im High-Yield-Markt seit Mitte 2023 rund 75 Basispunkte nachgegeben haben, sind die Private-Debt-Margen weitgehend stabil geblieben.“

Noch seltener als Direct Lending findet sich Infrastructure Debt in den Portfolios institutioneller Investoren – 42 Prozent sind hier nach BAI-Angaben investiert. Tendenz allerdings steigend. In den vergangenen Jahren haben sich hier neben Senior-besicherten und langlaufenden Strategien mit niedrigem Rendite-Risiko-Profil auch höherrentierliche Strategien etabliert, die in Infrastruktur-Kredite unterhalb des Investment-Grade Levels investieren. „Dies bietet den Kunden ein attraktives Renditepotenzial bei moderat erhöhtem Risiko, was zu steigender Nachfrage führt“, erklärt Christopher Dax von BB Alternative Partners. Die Fondslaufzeiten in Infrastructure Debt sind im Vergleich zu Direct Lending teils deutlich länger und liegen im IG-Senior-Bereich oft bei mehr als 20 Jahren. Dabei sind Portfolios häufig mit einer Mischung aus fixen und variablen Zinssätzen zusammengesetzt.

Im etablierteren Bereich Real Estate Debt beobachtet Dax bei seinen Kunden eine noch stärkere Zurückhaltung. „Da der Immobilienmarkt momentan unter Druck steht und es im Equity-Bereich zu Einbußen kommt, beobachten wir, dass dies auch die Nachfrage nach Real-Estate-Debt-Produkten belastet und es für die Kapitalanlage-Verantwortlichen momentan schwierig ist, Investitionen im Bereich Real Estate durch die Gremien zu bekommen“, so Dax. Dabei sei der Markt für Real Estate Debt ihrer Einschätzung nach im Gegensatz zu Real Estate Equity nach wie vor attraktiv: Der Rückgang in den Bewertungen und auch rückläufige Mieterträge seien nicht so stark, dass dies die Bedienung des Fremdkapitals in großem Stil gefährdet.

Die insgesamt steigende Bedeutung der privaten Kreditfonds rief zuletzt auch die Aufseher auf den Plan: Erst im April forderte der Internationale Währungsfonds (IWF) die nationalen Aufsichtsbehörden auf, ein strengeres Aufsichts- und Regulierungskonzept für private Kreditfonds, ihre institutionellen Anleger und Anbieter von Fremdkapital in Betracht zu ziehen. Die EU kündigte bereits im Februar die Verabschiedung neuer Vorschriften für Privatkredite an, einschließlich Änderungen der Richtlinie über die Verwalter alternativer Investmentfonds (AIMFD). Diese neuen Vorschriften verlangen von den in der EU-ansässigen Fondsmanagern, „die Verfügbarkeit von Liquiditätsmanagementinstrumenten zu verbessern“ und „Risiken für die Finanzstabilität zu verringern und ein angemessenes Niveau des Anlegerschutzes zu gewährleisten“.

Secondaries und opportunistische Strategien als neue Trends

Aus der Private-Debt-Welle ergeben sich auch weitere Folgethemen. Dazu zählen die zunehmend häufig eingesetzten Secondaries. Anders als bei Private-Equity-Secondaries ist das Überrendite-Potenzial hier meist begrenzt, sofern keine Eigenkapitalkomponente enthalten ist. Auch aus diesem Grund trauen Experten den Private-Debt-Secondaries nicht zu, denselben Stellenwert wie Private-Equity-Secondaries zu erreichen. Ein weiteres Thema: Bei Corporate Private Debt hat sich in den vergangenen Jahren ein wachsendes Fondsuniversum für opportunistische Strategien gebildet. „Diese haben im Vergleich zu einem klassischen Direct-Lending-Fonds ein flexibleres Mandat und erwirtschaften höhere Renditen etwa durch Investitionen in komplexere Unternehmenssituationen wie kurzfristige Liquiditätsengpässe oder Restrukturierungen“, erklärt Dax. In Zeiten von Marktverwerfungen können sie auch auf dem Sekundärmarkt tätig werden und Leveraged Loans oder Anleihen von wirtschaftlich gesunden Unternehmen zu attraktiven Abschlägen kaufen.

Auch wenn das Zinsumfeld der kommenden Jahre eher der Normalität vor der Finanzkrise ähneln könnte: Anleger und Manager haben ihre Ressourcen und Fähigkeiten weiterentwickelt und an den Märkten haben sich neue Anlagemöglichkeiten bewährt. Ori Gotfrid von Bfinance sagt: „Um ein robustes und gut diversifiziertes Portfolio aufzubauen, investieren die meisten institutionellen Anleger sowohl in öffentlich gehandelte als auch zur Ergänzung in private Kredite.“ Beide Segmente betrachtet er zu einem großen Teil als komplementär – und so dürfte die Fixed-Income-Strategie der Zukunft deutlich breiter aufgestellt und diversifizierter sein.

Autoren: Jochen HägeleSchlagworte: Direct Lending | Fixed Income | Private Debt

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar