Fisch Multi Asset: Stabile Erträge durch intelligente Faktor-Diversifikation

Robert Koch (Foto: Fisch Asset Management)

Robert Koch ist Portfolio Manager für Multi Asset bei Fisch Asset Management. In diesem Text und im nachfolgenden Interview erläutert er, wie sich durch die intelligente Faktor-Diversifikation stabile Erträge erzielen lassen.

Mit einem durchschnittlichen Kupon zwischen vier und sechs Prozent liefern auch High-Yield-Anleihen langfristig gesehen aktienähnliche Renditen. Mit dem Unterschied, dass diese Renditen innerhalb der Laufzeit auch realisiert werden können. Auch High-Yield-Anleihen verlieren im Stress deutlich weniger, da immer ein gewisser Recovery-Wert eingepreist wird. Aus diesen Gründen ist es einfach smarter, das Wirtschaftsexposure mit diesen Anlageklassen umzusetzen. Bei den Stabilisatoren konzentrieren wir uns hauptsächlich auf die Momentum- und Laufzeitenprämien, da diese im Stress negativ mit Wirtschaftsprämien korrelieren. Die Umsetzung erfolgt über Trendfolgestrategien sowie mit Staatsanleihen bester Bonität. Trendfolgestrategien können sowohl in steigenden als auch in fallenden Märkten positive Renditen erwirtschaften, da das Momentum in beide Richtungen einen positiven Erwartungswert aufweist. Nichtsdestotrotz werden die größten Performancebeiträge tendenziell in stark fallenden Märkten erwirtschaftet und bilden dadurch einen fixen Bestandteil in unserer strategischen Asset Allocation.

Im letzten Schritt wird die Titelauswahl an die jeweiligen Experten innerhalb von Fisch Asset Management delegiert. Dadurch war es in der Vergangenheit möglich, zusätzlich ein durchschnittliches Alpha von über einem Prozent pro Jahr zu erzielen. Diese Tatsache ermöglicht uns, auch in Zeiten niedriger Risikoprämien an unseren ambitionierten Ertragszielen festzuhalten. Bisher haben wir diese auch erreicht.

Interview mit Robert Koch

Herr Koch, Sie sind Portfoliomanager im Multi-Asset-Team bei Fisch Asset Management in Zürich. Fisch ist als unabhängige Boutique in den letzten Jahren stark gewachsen und verwaltet nun fast zehn Milliarden Euro in unterschiedlichen Segmenten. Eines davon ist Multi Asset. Welche Strategien bieten Sie in diesem Bereich an?

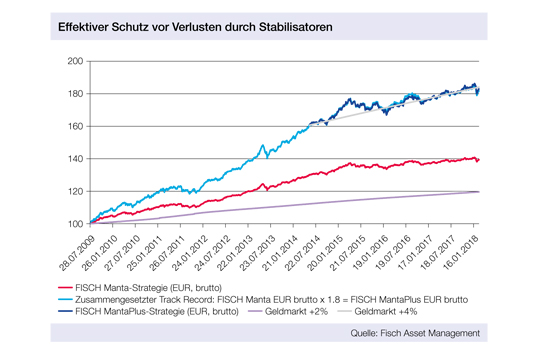

Im Bereich Multi Asset verwalten wir knapp eine Milliarde Euro in Form von zwei Publikumsfonds sowie einiger Mandate. Wichtig ist, dass sämtliche Portfolios nach der gleichen Multi-Asset-Strategie gemanagt werden und sich somit ausschließlich über ihr angestrebtes Risiko-Ertrags-Profil unterscheiden. Das defensive Fisch Manta Portfolio strebt eine Rendite von zwei Prozent über Geldmarkt an und dies bei einer sehr geringen Volatilität von zwei bis drei Prozent. Beim etwas offensiveren Manta Plus Portfolio wollen wir vier Prozent über Geldmarkt erreichen und dies ebenfalls bei einer sehr tiefen Volatilität von vier bis sechs Prozent. In beiden Portfolios wollen wir zusätzlich über zwei beziehungsweise über drei Kalenderjahre immer eine positive Rendite erwirtschaften.

Was unterscheidet ihre Multi-Asset-Strategie von anderen?

Der wichtigste Punkt ist, dass sowohl sämtliche unserer eigenen Pensionskassengelder als auch ein Großteil der liquiden Mittel der Firma in unsere beiden Multi-Asset-Portfolios investiert werden. Das macht uns als Mitarbeiter nicht nur zu einem der größten Anteilseigner, sondern erklärt auch unseren sehr starken Fokus auf Absolute Return. Dieses starke Commitment gegenüber unseren Kunden ist außergewöhnlich und zeigt exemplarisch, dass Fisch Asset Management im Markt als Performance- und nicht als Produktanbieter wahrgenommen wird.

Wie funktioniert Ihr Ansatz?

Strategisch investieren wir nur in Prämien, die sowohl in der Theorie als auch in der Empirie einen ausreichend hohen Erwartungswert aufweisen. Im zweiten Schritt werden diese Prämien im Portfolio auf Basis ihrer Stresskorrelationen in Wirtschaftsprämien und Stabilisatoren aufgeteilt und perfekt aufeinander abgestimmt. Dies sorgt für bestmögliche Diversifikation im Stress und wirkt somit wie eine antizyklische Wertsicherung, die bereits in der strategischen Asset-Allokation verankert wird. Der Vorteil liegt auf der Hand, denn die eingesetzten Stabilisatoren bieten unmittelbar Schutz und man wird zusätzlich auf lange Frist für das Halten dieser Prämien mit Rendite belohnt. Es handelt sich somit um sauber umgesetzte Portfoliotheorie, die im Unterschied zu klassisch eingesetzten Overlay- und Wertsicherungsstrategien keinerlei Zyklizität aufweist und daher den typisch auftretenden „Late-in/Late-out“-Effekt vermeidet.

Des Weiteren fallen im Vergleich zu zyklischen Wertsicherungskonzepten auch keinerlei Transaktionskosten an, die insbesondere in Zeiten erhöhter Volatilität am größten ausfallen und dadurch den Verlust des Portfolios im ungünstigsten Zeitpunkt nur noch vergrößern. Somit ist es nicht verwunderlich, dass der maximale Verlust in beiden Portfolios geringer war als jener von deutschen Staatsanleihen mit sieben- bis zehnjähriger Laufzeit.

Klingt sehr interessant, welche Prämien werden nun genau eingesetzt?

Im Bereich der Stabilisatoren setzen wir auf Staatsanleihen bester Bonität und auf Trendfolgestrategien. Beide Prämien sind im Stress negativ mit Wirtschaftsprämien korreliert und liefern so den notwendigen Schutz. Bei den Wirtschaftsprämien konzentrieren wir uns hauptsächlich auf High-Yield-Anleihen und die Aktienmarktprämie, die wir größtenteils über Wandelanleihen umsetzen.

In anderen Worten, Sie halten strategisch keinerlei Aktien?

Richtig. Wandelanleihen erwirtschaften langfristig aktienähnliche Renditen, weisen aber ein deutlich geringeres Rückschlagspotenzial auf. Der Grund dafür liegt in der integrierten Option, die es der Wandelanleihe erlaubt, an steigenden Märkten zu partizipieren.

Bei abrupt auftretenden Verlusten wird das Aktienexposure jedoch sukzessive reduziert beziehungsweise danach wieder aufbaut. Sie funktionieren somit wie eine Art Fallschirm. Auch High-Yield-Anleihen verlieren im Stress deutlich weniger, da aufgrund der besseren Position in der Kapitalstruktur ein gewisser Recovery-Wert eingepreist wird. Diese Eigenschaften sind in einem Absolute-Return-orientierten Port¬folio unbezahlbar.

An wen richtet sich Ihre Multi-Asset-Strategie vorrangig?

Wir konnten mit unserer einzigartigen Fisch Multi-Asset-Strategie Manta seit Auflage vor neun Jahren jedes Kalenderjahr eine positive Rendite erwirtschaften, wobei das Sharpe Ratio unserer Strategie deutlich über 1 notiert. Dieses attraktive Auszahlungsprofil kommt naturgemäß sehr gut bei konservativ orientierten institutionellen Kunden an.

portfolio institutionell Statement, April 2018

Schreiben Sie einen Kommentar