Fantasie und Mut sind gefordert

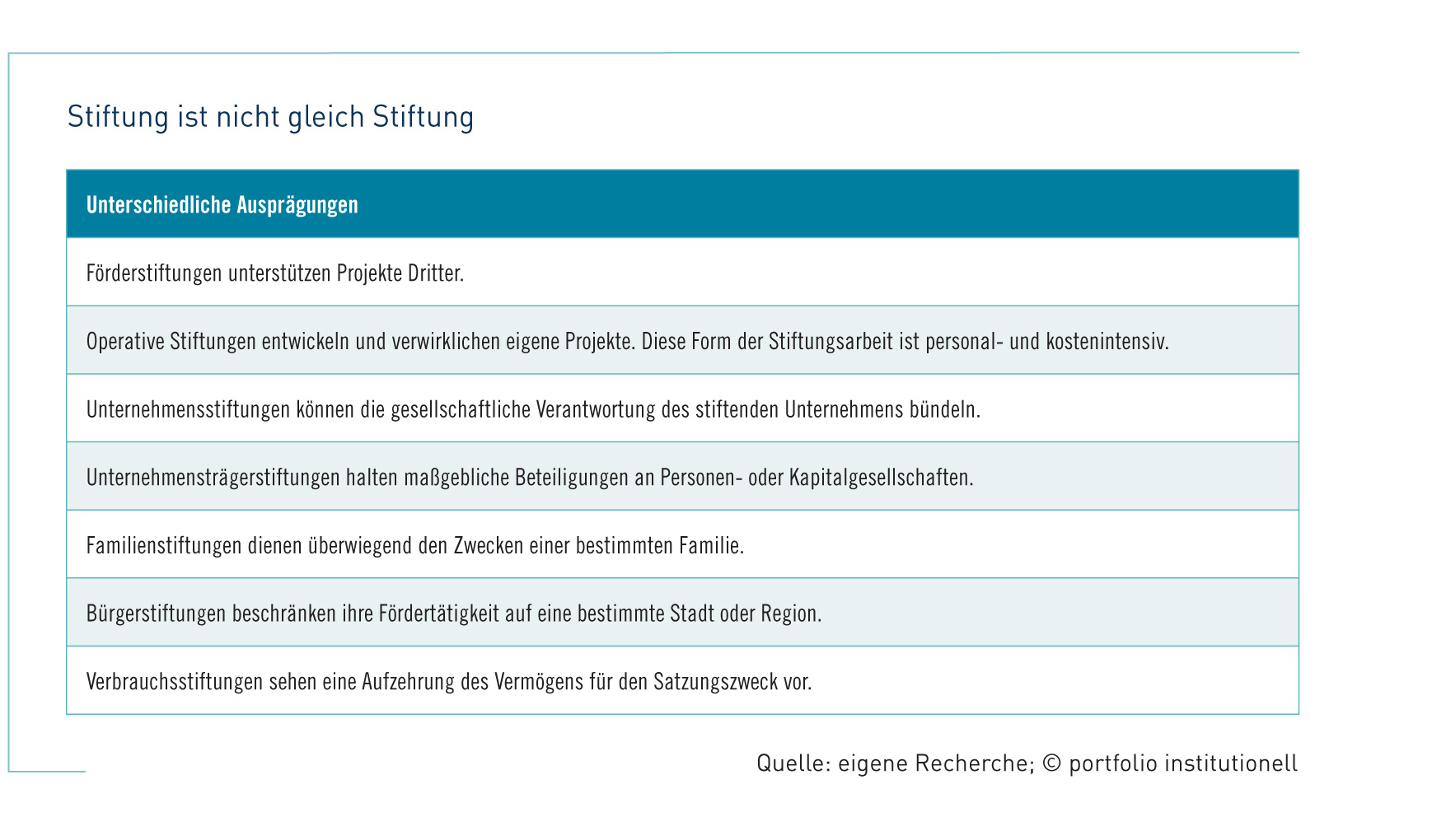

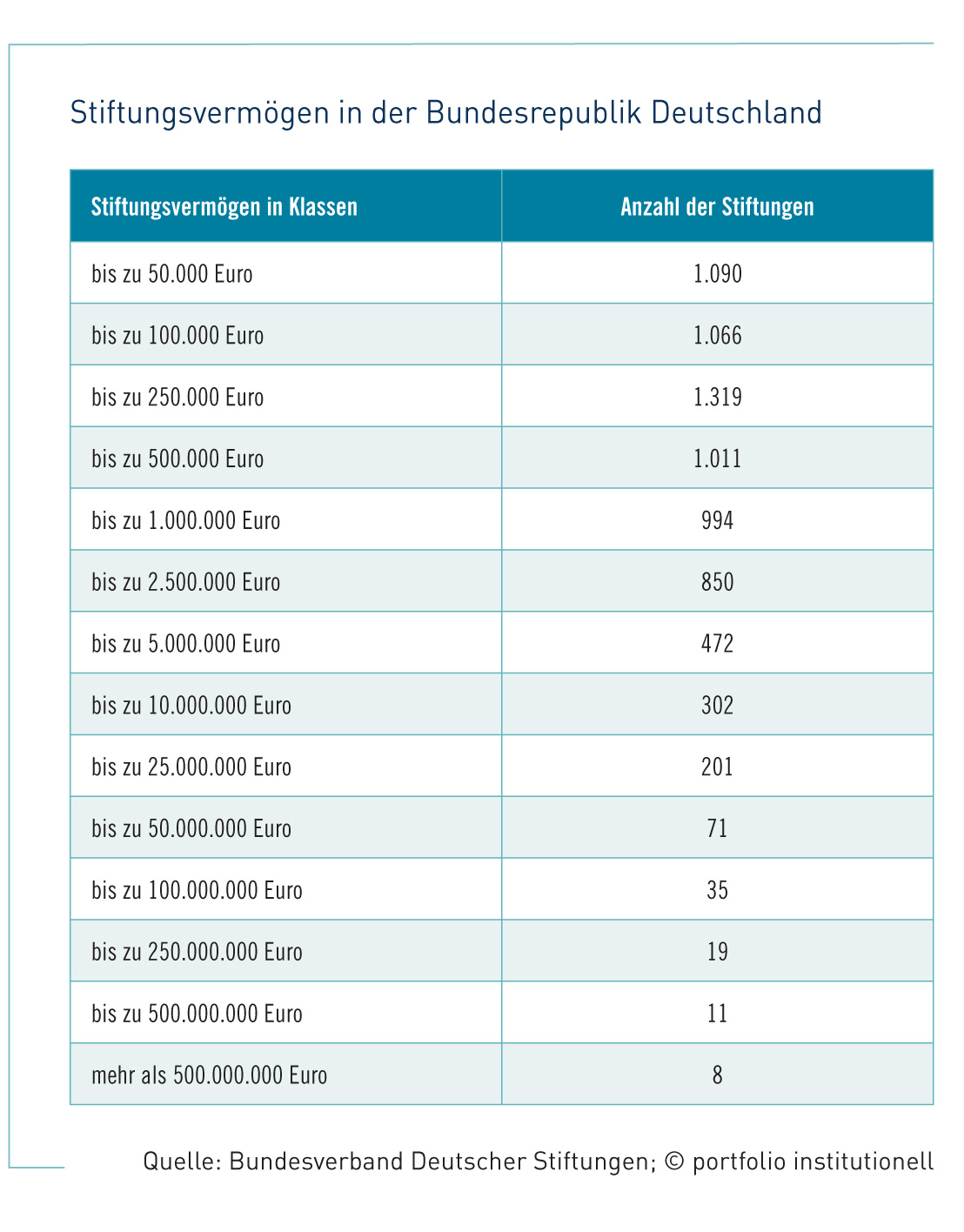

Stiftungen werden ein Fall für Stiftungen Stiftung ist nicht gleich Stiftung Bekanntes Stiftungsvermögen in der Bundesrepublik Deutschland

Stiftungen stehen vor der Aufgabe, finanzielle Mittel für ihren besonderen Zweck zu erwirtschaften und ihre Substanz zu wahren. Wenn das unter Einsatz der Kapitalanlagen, mit Hilfe von Fundraising-Aktivitäten oder Bilanzkosmetik nicht gelingt, hilft nur noch Bescheidenheit. Doch das kann nicht das Ziel sein.

Die Gründung von Stiftungen erfreut sich großer Beliebtheit. So verzeichnete die Bundesrepublik Deutschland 2007 einen regelrechten Stiftungsboom, was auf das Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements vom Oktober des gleichen Jahres zurückzuführen ist, wie die Wirtschaftsprüfungsgesellschaft KPMG berichtet. Auf dem bisherigen Gründungshöhepunkt wurden damals 1.134 rechtsfähige Stiftungen ins Leben gerufen. Die rechtsfähige Stiftung im Sinne des Bürgerlichen Gesetzbuches (BGB) stellt neben anderen Rechtsformen den Prototyp der Stiftung dar. Auch wenn der Boom in jüngster Zeit etwas nachgelassen hat, werden auch heute regelmäßig kleine, mittlere und große Vermögen für besondere Zwecke gewidmet. Allein im vergangenen Jahr wurden hierzulande 817 Stiftungen gegründet. Nach Angaben des Bundesverbandes Deutscher Stiftungen gibt es inzwischen rund 19.000 rechtsfähige Stiftungen des bürgerlichen Rechts (SbR). Der größte Teil davon verfolgt gemeinnützige, mildtätige oder kirchliche Zwecke. Nur etwa fünf Prozent beschränken sich auf die Unterstützung eines abgegrenzten Personenkreises, zum Beispiel Familienstiftungen.

Die Ziele von Stiftungen variieren von Fall zu Fall. Sie fördern Kunst und Kultur, bringen die wissenschaftliche Forschung voran oder unterstützen junge Talente. Eine Übersicht der Schwergewichte im deutschen Stiftungsuniversum finden Sie auf Seite 38. Gemessen an den Vermögenswerten ist die Robert-Bosch-Stiftung mit rund 5,2 Milliarden Euro die größte Stiftung in Deutschland. Im Hinblick auf die jährlichen Gesamtausgaben rangiert die 1962 gegründete Volkswagen-Stiftung, eine gemeinnützige Stiftung privaten Rechts, mit zuletzt 115,4 Millionen Euro auf dem ersten Platz. Beim Bundesverband schätzt man das Gesamtvermögen aller einheimischen Stiftungen auf mehr als 100 Milliarden Euro. Gleichwohl ist dieses Vermögen höchst asymmetrisch verteilt. Nach Berechnungen der Münchner Beratungsfirma Mackewicz & Partner verwalten allein die 17 größten Stiftungseinrichtungen gut 31 Milliarden Euro.

_Langer Atem reicht nicht

Stiftungen sind in der Regel zeitlich unbefristet aktiv. Als institutionellen Investoren wird ihnen ein langer Atem nachgesagt, mit dem sie Kursrückgänge an den Märkten aussitzen können. Doch diese Denkweise greift zu kurz, wie die jüngste Finanz- und Schuldenkrise gezeigt hat. Allein für 2008 hat der Stifterverband für die Deutsche Wissenschaft, der im Deutschen Stiftungszentrum seine Kompetenz in der Beratung und Verwaltung von Stiftungen gebündelt hat, angegeben, dass „seine“ 431 Stiftungen insgesamt eine Wertminderung ihrer Vermögen von sechs Prozent hinnehmen mussten. Hochgerechnet auf alle deutschen Stiftungen könnte allein die Finanzkrise 2008 sechs Milliarden Euro an Stiftungsgeldern vernichtet haben, wie der Bundesverband Deutscher Stiftungen vorrechnet. In der Umfrage „Stiftungen und Finanzkrise“ gaben 40 Prozent der befragten Einrichtungen an, ihre ordentlichen Erträge seien 2009 im Vergleich zu den durchschnittlichen Einnahmen der vorherigen beiden Geschäftsjahre zurückgegangen. Und der Trend scheint sich fortzusetzen.

Während sich mit den typischen Zinssätzen der 1990er Jahre die Bestandserhaltung des Stiftungsvermögens noch über eine Anlage in festverzinsliche Wertpapiere realisieren ließ, ist eine konservative Anlagestrategie heute kaum noch zielführend. Zehnjährige deutsche Staatsanleihen rentieren derzeit bei etwa 1,4 Prozent und gleichen demnach die Inflation nicht länger aus. Geht man davon aus, dass das aktuelle Niedrigzinsumfeld über Jahre hinweg andauert, wird eine auf Bundesanleihen fokussierte Stiftung im Hinblick auf die Wiederanlage dramatisch an Wirkungskraft verlieren. „Wegen des niedrigen Zinsniveaus hat die Hälfte aller knapp 19.000 Stiftungen Probleme“, beklagt Prof. Dr. Hans Fleisch, Generalsekretär des Bundesverbands Deutscher Stiftungen. Ein aktuelles Beispiel liefert die Stiftung Warentest, die 2012 zum ersten Mal seit ihrer Gründung vor 48 Jahren rote Zahlen schreibt. Grund seien die niedrigen Erträge aus dem Stiftungskapital, wie es in einer Pressemitteilung heißt.

_Substanz unter Druck

Das deutsche Rechtssystem kennt neben dem Gebot der Vermögenserhaltung auch das Gebot der zeitnahen Mittelverwendung. Vereinfacht könnte man sagen, Spendeneinnahmen sowie ordentliche Nettoerträge sollen ausgegeben werden. Laut Abgabenordnung kann eine Stiftung jedoch höchstens ein Drittel ihrer ordentlichen Nettoerträge, dazu gehören neben Zinsen und Dividenden auch Fondsausschüttungen und Mieteinnahmen, dem Stiftungskapital zur realen Werterhaltung zuführen. Geht man von einem Kaufkraftverlust von zwei Prozent pro Jahr aus, müsste eine Stiftung alljährlich mehr als sechs Prozent mit ordentlichen Erträgen erwirtschaften, um im Sinne dieser Vorgabe ihre Substanz aufrechterhalten zu können. Dort wo Erträge aber nur noch in homöopathischen Dosen fließen, leidet nicht nur der Stiftungszweck, sondern auch der inflationsbereinigte Kapitalstock.

Ein Ausweg besteht in der Kapitalwerterhaltung über Kurswertzuwächse; das setzt allerdings voraus, dass ein aktives Asset Management verfolgt wird. Kursgewinne von Wertpapieren, die sich in der Direktanlage befinden, fließen allerdings ins Grundstockvermögen, sie kommen dem Stiftungszweck nicht unmittelbar zugute. Stiftungen, die auch diese Erträge ausschütten möchten, greifen bilanztechnisch auf die sogenannte Umschichtungsrücklage zurück. Eine andere Möglichkeit, Grundstockvermögen zu erhalten beziehungsweise aufzustocken, besteht darin, Geldgeber für Zustiftungen zu gewinnen, wie das Interview mit Stiftungsberater Jörg Seifart auf Seite 41 zeigt. Anders als Spenden kommen diese Schenkungen der Bestandserhaltung zugute.

Davon abgesehen setzen sich Stiftungen zunehmend mit der Einwerbung von Spenden auseinander, um ungeachtet der Finanzmarktlage an ihren Förderzielen festhalten zu können. Das gilt etwa für die Bundesstiftung „Erinnerung, Verantwortung und Zukunft“ (EVZ). Die in Berlin ansässige Stiftung, deren Vermögen sich Ende August 2012 auf 429 Millionen Euro summierte, kommt derzeit nicht gegen die schleichende Entwertung ihres Vermögens an. Im vergangenen Jahr verbuchte die zur Jahrtausendwende ins Leben gerufene Zwangsarbeiterstiftung von ihrem Nettoertrag (12,4 Millionen Euro) lediglich 3,4 Millionen Euro für den Inflationsausgleich in den Substanzerhalt. Benötigt werden allerdings rund acht Millionen Euro.

_Mischen und streuen

Mit Blick auf offizielle Inflationsstatistiken wie dem Verbraucherpreisindex, der sich an der Entwicklung der Lebenshaltungskosten orientiert, empfiehlt der Vermögensverwalter Karl-Heinz Nagel den Einrichtungen des sogenannten dritten Sektors, individuelle Berechnungen „ihrer“ Teuerungsrate anzustellen. Eine Stiftung, die beispielsweise Krankentransporte unterstützt, sei von spezifischen Kostentreibern abhängig; angefangen beim Kaufpreis des Fahrzeugs über die Personal-, Treibstoff- und Wartungskosten bis hin zur Miete einer Garage. Individuelle Inflationsszenarien sollten daher im Blickfeld der Verantwortlichen liegen, unterstreicht der Geschäftsführende Gesellschafter der Kana Vermögensmanagement GmbH. „Um die Substanz zu erhalten und gleichzeitig ausreichend ausschüttungsfähige ordentliche Erträge zu generieren, müssen Stiftungen verschiedene Risiken in einem steten Prozess miteinander abwägen“, ergänzt Jens Güldner, der sich neben seiner Arbeit als Leiter Vermögensmanagement beim Evangelischen Johannesstift in Berlin (EJS), einer der größten diakonischen Einrichtungen, auch als Referent einen Namen gemacht hat. So gehöre auch Glaubwürdigkeit zum Kapital einer Stiftung. Insofern sollten sowohl finanzgetriebene als auch wertegetriebene Risiken (Reputationsrisiken) in ihrem Zusammenwirken betrachtet werden, betont der EJS-Vermögensmanager, der aus seinem Faible für nachhaltige Geldanlagen keinen Hehl macht.

Vor dem Hintergrund des aktuellen Finanzmarktumfelds weist Güldner derweil auf eine gravierende Entwicklung hin: „Mit dem Auslaufen vieler Anleihepapiere mit noch auskömmlichen Kupons besteht in Stiftungsportfolien ein akutes Wiederanlageproblem“, umschreibt Güldner die Thematik, die ihm und seinen Stiftungskollegen derzeit unter den Nägeln brennt. In Zeiten staatlicher Restriktionen, zinsloser Risiken und einer Veränderung der Definition sicherer Anlagen sollten Staatsanleihen nicht mehr übergewichtet werden, wie das bislang häufig der Fall gewesen sei. Vielmehr müsse nach Substituten mit vergleichbarem Profil gesucht werden, zum Beispiel Unternehmensanleihen. Einem höheren Kupon stehen allerdings auch Ausfallrisiken und Kursschwankungen gegenüber.

Auch Überlegungen hinsichtlich Bundesländeranleihen und inflationsgeschützter Anleihen erscheinen für den Stiftungsexperten sinnvoll. Darüber hinaus bieten sich Güldner zufolge neben High-Yield- auch Infrastrukturfonds an. Gleichwohl muss in diesem Zusammenhang hinterfragt werden, ob geschlossene Fonds für die jeweilige Stiftung zielführend sind; das gilt sowohl für die Liquidität als auch die Fungibilität der Anteile.

Bisweilen werden Infrastruktur-Investments auch über Industrieanleihen getätigt; so bietet etwa ein Investment in Bonds der österreichischen Staatsbahn eine Alternative zu geschlossenen Fonds, wobei damit ein differenziertes Chancen- und Risiko-Profil einhergeht. Im Stiftungsumfeld richtet sich der Fokus zunehmend auch auf die Allokation alternativer Anlagen wie Non Performing Loans nach deutschem Recht – die entsprechende Risikotragfähigkeit vorausgesetzt. Im Fondsmantel bieten hier Immobilien aus Zwangsversteigerungen eine interessante Möglichkeit zur Diversifizierung. Vermögensverwalter verweisen auf die Renditeaussichten von zehn Prozent per annum, raten allerdings auch, den Baustein im Portfolio auf drei bis fünf Prozent der Kapitalanlagen zu begrenzen. Ein Ansatz, dem Niedrigzinsumfeld zu entfliehen, kann aber auch darin bestehen, eine liquide und eine illiquide Sachwertquote aufzubauen, wie Branchenkenner fordern. Der Sachwertcharakter kann allerdings mit dem Nachteil einhergehen, keine laufenden Ausschüttungen zu generieren. Das trifft unter anderem auf Private-Equity-Fonds zu.

Im Hinblick auf das heterogene Stiftungsuniversum fällt es selbst Branchenkennern schwer, eine Aussage über die Professionalität der Stiftungsvorstände zu treffen. Das schließt ihr Anlageverhalten mit ein. Gerade deshalb hat das Centrum für soziale Investitionen und Innovationen (CSI), eine Einrichtung der Uni Heidelberg, in Kooperation mit dem Bundesverband Deutscher Stiftungen eine Studie erarbeitet, um Daten zum Anlageverhalten der 200 deutschen Stiftungen mit dem größten Stiftungsvermögen zu erhalten. Fazit: Die obere Liga des deutschen Stiftungssektors arbeitet in der Vermögensanlage professionell und mit soliden Führungs- und Entscheidungsstrukturen. Doch nur eine sehr kleine Anzahl von ihnen sei in der Lage, ihr Vermögen selbst professionell abzubilden, so das bedenkliche Ergebnis. Dabei haben Stiftungen hierzulande eine lange Tradition und sind teilweise mehrere hundert Jahre alt, wie zum Beispiel die Stiftung „Bürgerspital zum Heiligen Geist“ in Würzburg, deren Kapital aus 110 Hektar Weinbauflächen besteht und die Einrichtung zum achtgrößten Weingut Deutschlands macht. Mit diesem Ansatz hat man Krisen und Kriege überlebt. Ein Wechsel der Anlageklasse nach Maßgabe der Marktentwicklung liegt nicht auf der Hand. „Für unzählige andere Stiftungen ist die Bestandserhaltung des Stiftungskapitals bei der aktuellen Marktsituation dagegen nur über ein aktives Portfoliomanagement zu gewährleisten, welches klar auf Kurswachstum zielt.“ Diesen Standpunkt vertreten die Autoren der CSI-Studie der Universität Heidelberg. Die Erfordernisse des Marktes verlangten von den Stiftungen, sich als professionelle freie Anleger auf dem Kapitalmarkt zu bewegen. An Vorbildern mangelt es jedenfalls nicht.

„Stiftungen, die bisher konservativ angelegt haben, wird gar nichts anderes übrig bleiben, als ein höheres Risiko einzugehen“, meint Holger Benke, Geschäftsführer der Hertie-Stiftung, die mit einem Vermögen von rund 800 Millionen Euro zu den größten Stiftungen der Bundesrepublik zählt und ihr Vermögen auf mehrere Anlageklassen verteilt. Für Stiftungen bestünde aufgrund der Finanzkrise das größte Problem darin, dass die risikolose Anlage verloren gegangen sei, so Benke in einem Interview. Mit Blick auf die drastisch gesunkenen Renditen investiert die Hertie-Stiftung nicht mehr in vermeintlich konservative Staatsanleihen; die Rentenquote wurde auf 35 Prozent reduziert. Beim Thema „konservative Kapitalanlage“ müssen Stiftungen jedoch zunächst klarstellen, was sie darunter verstehen; eine risikoaverse oder gar eine risikolose Investition? Darauf weist Jens Güldner vom Evangelischen Johannesstift im Interview ab Seite 42 hin. Staatsanleihen und Pfandbriefe hätten in den vergangenen gut 20 Jahren dieser Einschätzung am besten entsprochen, so Güldner. Vor allem bei Staatsanleihen habe sich das Bild in der jüngsten Vergangenheit jedoch dramatisch geändert, und das aus Sicht des Risikos sowie der noch zu erzielenden Zinskupons. Dadurch verringere sich der Spielraum der Stiftung in ihrem wirtschaftlichen Tun und in den Möglichkeiten der Fördertätigkeit.

Was Holger Benke und die Hertie-Stiftung betrifft, so setzt man dort heute den Schwerpunkt auf Sachwerte. So machen Aktien inzwischen 30 Prozent der Kapitalanlagen aus. „Wir haben auch neue Dinge ausprobiert, zum Beispiel Infrastrukturfonds gezeichnet“, ergänzt der Geschäftsführer der 1974 gegründeten Hertie-Stiftung, die auf dem Lebenswerk des Inhabers der Hertie Waren- und Kaufhaus GmbH, Georg Karg, aufbaut. Seit 2005 investiere man auch in Private Equity. Dieser Anteil am Portfolio soll „behutsam“ von sieben auf zehn Prozent zulasten der Rentenanlagen erhöht werden. Auch auf Aktien ist der Geschäftsführer der Hertie-Stiftung, die auf laufende Erträge angewiesen ist, um ihr jährliches Fördervolumen von bis zu 30 Millionen Euro zu finanzieren, gut zu sprechen. Insofern nimmt er Kursschwankungen und Abschreibungen in Kauf. Zur Begründung sagt er: „Wenn wir beispielsweise in ein Inflationsszenario hineinlaufen, müssten wir Aktien zwar abschreiben, der Anteil am Unternehmen wäre aber noch da.“ Überhaupt seien Stiftungen die idealen Aktienanleger. Benke: „Wenn Stiftungen keine Aktien kaufen, wer dann?“

Auch die Deutsche Bundesstiftung Umwelt investiert direkt in Aktien. Doch nicht jeder Stiftungsvorstand kann mit Expertise beim Stock Picking aufwarten. „Ein Aktienfonds besitzt für viele Stiftungsanleger den Charme, dass hier Risiken breiter gestreut und weniger Einzelwetten eingegangen werden müssen“, betont Stiftungsexperte Güldner. Diese Sichtweise ist durchaus nachvollziehbar, zumal der Anlage kleinerer Stiftungsvermögen in Bezug auf eine adäquate Mischung und Streuung Grenzen gesetzt sind. Ein Investment in Publikums- oder Spezialfonds könne diesen Konflikt minimieren. Darüber hinaus erwüchsen Fondsanlegern Möglichkeiten, in Märkte zu investieren, bei denen ein Einzeltitelinvestment sehr schwer oder gar nicht möglich ist. Gleichwohl sei die Transparenz der Zielfonds für Stiftungen besonders wichtig, so Güldner. Das gelte auch bei der Nachvollziehbarkeit der Umsetzung von ethisch-nachhaltigen Ansätzen in den Fondsprodukten.

Für Stiftungen bieten sich zudem Pooling-Lösungen an, um Investments mit ähnlicher Investmentphilosophie auf einheitlicher Basis kosteneffizient zu managen. Wie so etwas aufgebaut sein kann, zeigt das Evangelische Johannesstift. Der 2010 gegründete Stiftungsfonds wurde für das Johannesstift und seine Tochtergesellschaften konzipiert, um ethisch-nachhaltig im Gewand eines Spezialfonds zu investieren. Die Verantwortlichen verfolgen das Ziel, eine Mindestrendite nach Kosten in Höhe der Inflation plus ein bis zwei Prozent per annum nachhaltig zu erreichen (fünfjährlich rollierend). Inzwischen wurde das als Spezialdachfonds aufgelegte Sondervermögen aber auch für andere institutionelle Anleger geöffnet. Mit dem Stiftungsfonds verbindet das Johannesstift die aktive Förderung von Projekten, Unternehmen und Staaten, die einen positiven Beitrag zum Wertewandel in der Gesellschaft und zur Steigerung der allgemeinen Lebensqualität leisten können. Als Vorteile der Anlage in einen gemeinsamen Fonds respektive eine Pooling-Lösung nennt der ausgebildete Stiftungsmanager Güldner zum einen die kostengünstige und zugleich effiziente Erschließung neuer Investmentwelten und zum anderen die Diversifikation über verschiedene Märkte, Asset-Klassen und Investmentstrategien hinweg.

Neben der Kapitalanlage befasst sich Güldner regelmäßig mit der Optimierung der Bilanzstruktur, wobei verstärkt das sogenannte EJS-Stiftungsdarlehen zum Einsatz kommen soll. Grundsätzlich verbirgt sich dahinter die Überlegung, den bestehenden Finanzierungsmix aus öffentlichen Mitteln, Spenden, Zustiftungen und Erbschaften zu erweitern. Das EJS-Stiftungsdarlehen greife dabei den Ansatz des Stifterdarlehens auf, das wie jedes andere Darlehen einen Darlehensvertrag zwischen dem Darlehensgeber und der Stiftung als Darlehensnehmerin zur Grundlage hat, wie Güldner hervorhebt. Die Darlehenssumme werde marktüblich verzinst. Ein Verzicht auf die Zinszahlung oder gar auf die Rückzahlung der Darlehenssumme sei jedoch möglich. Für Darlehensgeber sei eine so konzipierte Investition schon allein deshalb interessant, weil soziale Ideen und konkrete Vorhaben unmittelbar unterstützt werden. Das „Johannesstift-Darlehen“ befindet sich derzeit in der umfassenden Prüfung und Abstimmung mit der Bundesfinanzaufsicht, um den Rahmen der allgemeinen gesetzlichen, bankaufsichtlichen Regelungen einhalten zu können.

_Stiftungen als Kreditgeber

Ein zukunftsträchtiges, wenn auch nicht unumstrittenes Spielfeld in der Kapitalanlage für deutsche Stiftungen ist das sogenannte Mission Investing, das hierzulande auch als zweckbezogenes Investieren bezeichnet wird. Darunter versteht man alle Bemühungen von Stiftungen, die Mittelverwendung und die Kapitalanlage in Einklang zu bringen. Das Konzept stammt aus der Stiftungslandschaft der USA und erlebt dort eine rasante Verbreitung. Stiftungen, die sich für diesen ganzheitlichen Ansatz zur Förderung des Stiftungszwecks entscheiden, können ihren Stiftungszweck bereits durch zielgerichtete Anlageentscheidungen nach ethischen, sozialen oder ökologischen Kriterien fördern – und nicht erst durch den Einsatz der erwirtschafteten Rendite. Eine Stiftung für erneuerbare Energien könnte Teile ihres Stiftungsvermögens privaten Unternehmen in Form von Eigen- oder Fremdkapital zur Verfügung stellen, die sich der Weiterentwicklung erneuerbarer Energieformen verschrieben haben. Mit einer solchen Herangehensweise könnte der Stiftungszweck schon durch die Anlagestrategie gefördert werden. Durch den Kapitaleinsatz im Sinne des Stiftungszwecks kommt ein ungleich stärkerer Hebel zum Tragen, als wenn nur die Erträge aus den Kapitalanlagen zweckbezogen investiert werden. Der Bundesverband Deutscher Stiftungen hat vorgerechnet, dass der hiesige Stiftungssektor seine Leistungskraft um nicht weniger als 300 Prozent steigern könnte, wenn lediglich drei Prozent des geschätzten Gesamtvermögens von 100 Milliarden Euro zweckbezogen angelegt würden. Wie aus der CSI-Studie hervorgeht, wird Mission Investing von 30 Prozent der Stiftungen zumindest teilweise praktiziert. Kritiker befürchten allerdings, dass ein treuhänderisch handelnder Stiftungsvorstand sein Anlageuniversum verkleinern und das Vermögen durch das Eingehen von Klumpenrisiken gefährden könnte. Auch Reputationsrisiken gelten als ein Grund für Stiftungsvorstände, vor zweckbezogenen Investments zurückzuschrecken. Im Hinblick auf die Darlehensvergabe durch Stiftungen muss bezweifelt werden, ob die Verantwortlichen über die Expertise verfügen, die Bonität der Kreditnehmer einzuschätzen, Sicherheiten einzufordern und einen marktüblichen Schuldzins zu bestimmen. Gleichwohl kann eine Stiftung das Finanzierungsgeschäft auch durch externe Spezialisten, etwa die Kreditanstalt für Wiederaufbau, abwickeln lassen. Und dennoch muss davon ausgegangen werden, dass auf Stiftungen mit einem Faible für zweckbezogene Investments erhöhte Anforderungen im Hinblick auf das Risikomanagement zukommen.

Branchenbeobachter sind sich bis dato uneinig darüber, ob sich Mission Investing zu einer neuen Anlageklasse entwickelt oder nicht. Zumal zweckbezogenes Investieren in den Augen manches Insiders nichts anderes ist als alter Wein in neuen Schläuchen. Schließlich sind die Übergänge zu Venture Capital und Private Equity fließend. Grundsätzlich müssen Stiftungen prüfen, ob zweckbezogenes Investieren überhaupt mit dem Stifterwillen vereinbar ist beziehungsweise ob sie kraft ihrer Satzung oder der Anlagerichtlinien bestimmten Anforderungen unterliegen, die entsprechende Investments verbieten. Ungeachtet dessen lockt Mission Investing mit einem Nutzen, der sich nicht monetär bewerten lässt, der sogenannten sozialen Rendite.

Der stellvertretende Generalsekretär des Stiftungsverbandes, Hermann Falk, ist jedenfalls längst dem Charme des Mission Investing erlegen. Andernfalls würde er in einem Zeitungsinterview nicht wie folgt an Stiftungen appellieren: „Löst euch von den klassischen, althergebrachten Anlagemustern. Diversifiziert das Vermögen und nutzt auch die für Deutschland neuen Anlageformen wie Direktvergaben von Darlehen.“ Nicht nur große Stiftungen mit eigenem Asset Management sollten hier tätig werden. „Ich glaube, auch viele kleine Stiftungen werden die neuen Möglichkeiten nutzen, weil sie ganz unmittelbar Erfahrungen haben in ihrer Region mit Fördermittelempfängern, denen sie bisher ganz klassisch Erträge haben zukommen lassen.“ Mit geringem Prüfungsaufwand könnten Direktinvestments an langjährig bekannte Mittelempfänger fließen, meint Falk. Überhaupt biete der neue Freiraum ein Stück Emanzipation von den bisherigen Beratern, wie der stellvertretende Generalsekretär des Stiftungsverbandes sich ausdrückt. Falk frohlockt mit der Aussicht auf neue Produkte, etwa einen Fonds mit attraktiver Verzinsung, der in Sozialunternehmen investiert. Auch von Studiendarlehen ist die Rede. Zudem ruft er nach einem Paradigmenwechsel. „Den ersten Schritt haben wir ja schon getan: Als Folge der Schuldenkrise sind Staatsanleihen nicht mehr risikolos, wie man es früher dachte. Der zweite Schritt hin zu Beteiligungen an nicht börsennotierten Firmen ist dagegen noch nicht getan – aber notwendig.“ Fragt sich nur, ob die verunsicherte Stiftungswelt Falks Ruf Folge leistet. Stiftungszweck und Substanz könnten jedenfalls davon profitieren.

portfolio institutionell, Ausgabe 12/2012

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar