Faktor-Rotation ermöglicht eine weitergehende Portfolio-Optimierung

Hamed Mustafa, Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing, BlackRock

Wissenschaftlich fundierte Renditetreiber lassen sich mit einem solchen aktiven Ansatz besonders umfassend nutzen. Börsengehandelte Indexfonds erlauben eine effiziente Umsetzung, erläutert Hamed Mustafa, Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing bei BlackRock in einem Beitrag und Interview.

Die Corona-bedingten Marktverwerfungen haben das Dilemma von Investoren nochmals deutlich vor Augen geführt: Eine wirklich effiziente Risikostreuung im Portfolio wird immer anspruchsvoller. So gingen während des Abverkaufs an den Märkten in diesem Frühjahr die Kurse von Aktien, Staats- und Unternehmensanleihen mitunter gleichzeitig in die Knie. Denn die Märkte erwarteten nicht nur einen Einbruch der Weltwirtschaft und der Unternehmensgewinne, was vor allem Aktien belastete. Sie gingen gleichzeitig von steigenden Schulden im privaten und öffentlichen Sektor aus, unter anderem zur Finanzierung der umfangreichen staatlichen Hilfsmaßnahmen. Dies und der erhöhte Bedarf an Liquidität drückten auf die Entwicklung des Anleihemarktes. Risikostreuung ausschließlich über Anlageklassen hinweg ist demnach nicht der Weisheit letzter Schluss. Doch es gibt eine Lösung, die sich bereits bewährt hat und die weitere Diversifikation innerhalb der Anlageklassen liefern kann: Wissenschaftlich fundierte Renditetreiber – sogenannte Stil-Faktoren – können die Risikostreuung von Portfolios nachweislich verbessern.

Stil-Faktoren bilden gewissermaßen das Fundament von Anlageportfolios. Dabei handelt es sich um breit und dauerhaft wirksame Kräfte, welche die Renditen innerhalb von Anlageklassen wie Aktien, Anleihen und anderen Vermögenswerten bestimmen. Investoren können sich dies zunutze machen, indem sie auf faktorbasierte Anlagestrategien setzen. Diese nutzen auch die Fortschritte der Datenverarbeitung und moderne Technologie, um Mehrrenditen zu erzielen und Risiken zu reduzieren.

Fünf Stil-Faktoren sind wissenschaftlich nachgewiesen

Die akademische Forschung – unter anderem von der renommierten Columbia Business School aus New York – zeigt: In Bezug auf Aktien können fünf Stil-Faktoren langfristige Mehrrenditen im Vergleich zum breiten Markt erzielen. Zu diesen fünf Faktoren zählen eine geringere Unternehmensgröße (Size) und hohe Unternehmensqualität (Quality) sowie niedrige Bewertung (Value), geringe Schwankungsbreite (Minimum Volatility) und positive Kursdynamik (Momentum) von Aktien.

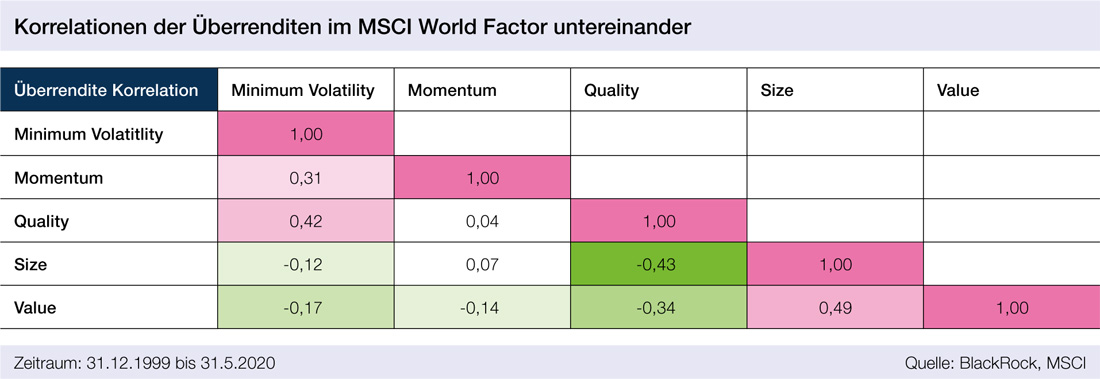

Alle fünf genannten Stil-Faktoren können im Vergleich zum breiten Markt langfristige Mehrrenditen erzielen, zeigt die akademische Forschung. Inwieweit dies der Fall ist, hängt jedoch vom gerade vorherrschenden Marktumfeld ab. Beispielsweise haben Minimum-Volatility-Strategien während der Hochphase der Corona-bedingten Verkaufswelle die Verluste gegenüber dem breiten Markt deutlich begrenzt, die anschließende Erholung haben sie jedoch nicht in vollem Umfang mitgemacht.1 Hinzu kommt, dass die einzelnen Stil-Faktoren sich historisch betrachtet weitgehend unabhängig voneinander entwickelt haben (siehe Grafik). Die wichtige Erkenntnis für Investoren daraus lautet: In der richtigen Kombination und im Rahmen einer aktiven Anlagestrategie können Stil-Faktoren Mehrwert ins Portfolio bringen.

Taktische Schwerpunkte ergänzen strategisches Gleichgewicht

Wie Stil-Faktoren sich idealerweise miteinander kombinieren lassen, wird in der akademischen Forschung lebhaft diskutiert. Der effizienteste Ansatz sind unserer Erfahrung nach Faktor-Rotationsstrategien. Dabei werden die einzelnen Faktoren strategisch gleich gewichtet, ergänzt um taktische Schwerpunkte entsprechend der jeweils aktuellen Marktsignale. Davon unabhängig sollten Rotationsstrategien stets alle fünf zuvor genannten Stil-Faktoren im Portfolio berücksichtigen, um eine angemessene Diversifikation zu gewährleisten und Chancen umfassend zu nutzen. Unserer Erfahrung nach hat es sich unter dem Risiko-Rendite-Aspekt bewährt, einzelnen Stil-Faktoren jeweils mit mindestens fünf und maximal 35 Prozent zu gewichten.

Investoren, die neben aktiv gemanagten Portfolios und indexnahen Strategien auch auf Faktor-Rotationsstrategien setzen, haben dadurch die Chance, ihre Portfolios weiter zu optimieren. Sie können Portfolios effizienter gestalten, Risiko-Rendite-Verhältnisse optimieren, Kosten sparen, Portfolios für schwierige Marktphasen robuster aufstellen und noch vielfältigere Renditequellen nutzen.

ETFs ermöglichen eine effiziente Umsetzung

Börsennotierte Indexfonds (ETFs) machen Stil-Faktoren inzwischen einem breiteren Publikum zugänglich als noch vor einigen Jahren. Beispielsweise bietet BlackRock iShares ETFs auf die Faktoren Size, Quality, Value, Minimum Volatility und Momentum an. Diese ermöglichen wahlweise Zugang zum globalen Aktienmarkt oder zu einzelnen Regionen wie USA, Europa und Schwellenländer. Insgesamt verwaltet BlackRock in Faktor-ETFs weltweit umgerechnet rund 112 Milliarden US-Dollar.2

Neben diesen einzelnen Bausteinen bietet BlackRock Investoren durch ein Faktor-Rotationsmodell Orientierung bei der Portfoliooptimierung. Dieses Modell liefert monatlich aktuelle Einschätzungen zu den einzelnen Stil-Faktoren – bezogen auf den globalen Aktienmarkt sowie speziell für den europäischen und den US-Markt. In den USA ist das Modell seit September 2016 im Einsatz und verfügt somit über einen mehr als dreijährigen Track Record.

Immer mehr Investoren schätzen die vielfältigen Einsatzmöglichkeiten von Stil-Faktoren zur Portfolio-Optimierung. Gründe dafür sind die vermehrte Verfügbarkeit von Live Track Records und das anspruchsvolle Marktumfeld. Gerade auch Faktor-ETFs erfreuen sich wegen des effizienten Zugangs, den sie bieten, wachsender Beliebtheit. So verbuchten iShares Faktor-ETFs im Jahr 2019 einen Netto-Rekordzufluss in Höhe von 29 Milliarden US-Dollar.3 Wir gehen davon aus, dass die hohe Wachstumsdynamik anhalten oder sich sogar weiter beschleunigen wird. Ein wichtiger Treiber dafür ist, dass Investoren die Vorzüge von Stil-Faktoren über Rotationsmodelle nun noch effizienter und vielfältiger nutzen können.

1) Quelle: BlackRock; Stand 31. Mai 2020.

2) Quelle: BlackRock; Stand 31. Mai 2020.

3) Quelle: BlackRock; Stand 9. Januar 2020.

„Momentum und Volatility haben die höchsten Tracking Errors“

Interview mit Hamed Mustafa, Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing, BlackRock

Wie erfolgreich waren Minimum-Volatility-Strategien dieses Jahr bisher, insbesondere mit Blick auf die Marktverwerfungen?

Minimum-Volatility-Strategien haben sich auch in der Hochphase des Abverkaufs an den Märkten während der Corona-Krise bewährt. Über die vier Anlageregionen weltweit, Europa, USA und Schwellenländer hinweg betrachtet, erzielten sie vom 19. Februar bis 23. März 2020 3,9 Prozent Mehrertrag gegenüber der jeweiligen Ausgangs-Benchmark.1

Die anschließende Markterholung machten die Strategien nicht in vollem Umfang mit – so, wie es zu erwarten ist. Denn der Faktor Minimum Volatility entfaltet sein Potenzial vor allem in Phasen erhöhter Marktschwankungen. Somit beläuft sich der Mehrertrag per Ende Mai im Schnitt auf 1,8 Prozentpunkte.2 Insgesamt betrachtet, haben Minimum-Volatility-Strategien in den vergangenen Monaten erneut geleistet und bestätigt, was wir auch bereits in früheren ähnlichen Marktphasen beobachtet hatten.

Faktorprämien lassen sich bequem und günstig per ETF einkaufen. Warum machen aktive Ansätze Sinn?

Die fünf Stil-Faktoren Minimum Volatility, Size, Quality, Value und Momentum wirken abhängig vom Marktzyklus nicht immer in gleichem Maße. Insofern ist die richtige Kombination auf Basis regelmäßiger, umfassender Analysen für den Anlageerfolg entscheidend – sprich ein aktiver Ansatz.

Unseren Erkenntnissen zufolge ist eine Faktor-Rotationsstrategie der ideale Ansatz. Diese beruht auf einer strategischen Gleichgewichtung der einzelnen Faktoren, ergänzt um taktische Schwerpunkte, die von den jeweils aktuellen Marktsignalen abhängen. Entsprechende Faktor-Rotationsstrategien bieten zwei potenzielle Ertragsquellen: erstens langfristige statische Faktorprämien im Rahmen eines breit aufgestellten Faktor-Portfolios und zweitens Erträge, die sich aus den taktischen Schwerpunkten ergeben. Dadurch können sie langfristig höhere risikobereinigte Renditen erzielen als der breite Markt und andere Anlagestrategien, zum Beispiel gleichgewichtete Portfolios oder statische Allokationen.

Zudem zeigen unsere Analysen, dass die Mehrrendite von Faktor-Rotationsstrategien weitgehend unkorreliert zur Outperformance aktiver Portfoliomanager ist und somit Diversifikationspotential für Alpha-Quellen bieten kann.

Wie oft sollte man ein Faktorprämien-Portfolio readjustieren?

Das hängt erstens vom jeweiligen Faktor ab. Zweitens gilt es, den positiven Beitrag durch das Rebalancing gegen die dabei entstehenden Handelskosten abzuwägen. Um Performancebeitrag und Handelskosten in Einklang zu bringen, setzen wir bei unseren aktiven Faktor-Rotationsstrategien auf ein monatliches Rebalancing. Bei den Einzelfaktor-Strategien fahren wir grundsätzlich halbjährliche Anpassungen. Eine Ausnahme davon bildet der Momentum-Faktor. Diesen passen wir zusätzlich außerplanmäßig an, wenn die Volatilität stark ansteigt.

Welche Faktorprämien weichen am stärksten vom klassischen Index ab und haben somit das größte Peergroup-Risiko?

Momentum und Volatility weisen historisch betrachtet die höchsten Tracking Errors auf: durchschnittlich 7,7 beziehungsweise 6,7 Prozent.3 Diese Abweichungen lassen sich gut begründen: Momentum-Strategien setzen auf Aktien mit positiver Kursdynamik, die also bereits gut gelaufen sind. Entsprechend handelt es sich um eine sehr aktiv umschichtende Strategie mit hoher Beta-Schwankungsbreite, welche sich erfahrungsgemäß in einem höheren Tracking Error niederschlägt. Minimum-Volatility-Strategien zeichnen sich durch eine defensive Positionierung und besonders geringes Beta aus. Das führt zu deutlichen Unterschieden in der Zusammensetzung des Portfolios im Vergleich zum breiten Markt, was sich im Tracking Error widerspiegelt.

Welche Faktorprämien weisen zueinander besonders attraktive Korrelationen auf?

Faktorprämien weisen untereinander generell eine geringe Korrelation auf, wie die Historie zeigt. Besonders niedrig ist diese Korrelation gegenüber anderen Faktoren bei Value-Strategien. In den vergangenen Jahren ist dieser statistische Zusammenhang sogar noch weiter gesunken. Zuletzt belief er sich bei linearer Betrachtung im Vergleich zum Faktor Size auf rund 0,5 und gegenüber Minimum Volatility auf etwa minus 0,3. Gegenüber Quality belief sich die Korrelation zuletzt auf rund minus 0,3 und im Vergleich zu Momentum auf minus 0,5.4 Investoren können diese geringen Korrelationen nutzen, indem sie Einzelfaktorstrategien miteinander kombinieren.

1) Quelle: BlackRock, MSCI, S&P Dow Jones; Stand 31. Mai 2020.

2) Quelle: BlackRock; Stand 31. Mai 2020.

3) Quelle: BlackRock, MSCI, S&P Dow Jones; Zeitraum 31. Dezember 1999 bis 31. Mai 2020.

4) Quelle: BlackRock, MSCI; Zeitraum 31. Dezember 1999 bis 31. Mai 2020; basierend auf MSCI World Faktor Indizes.

Schreiben Sie einen Kommentar