Anteil nachhaltiger Unternehmensanleihen sinkt

Der Anteil nachhaltiger Anleihen am europäischen Markt für Corporate Bonds schrumpft. Ein Grund ist die Krise im Immobiliensektor.

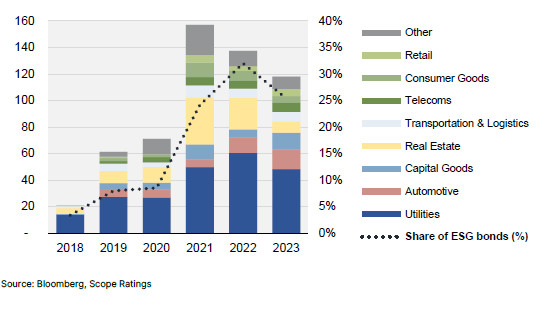

Die Krise im Immobiliensektor hinterlässt tiefe Spuren am Markt für nachhaltigkeitsbezogene Unternehmensanleihen. Das zeigt eine aktuelle Analyse der Berliner Ratingagentur Scope Ratings. Demnach ging das von Immobiliengesellschaften emittierte ESG-Anleihen-Volumen im zweiten Jahr in Folge deutlich zurück (siehe Abbildung 1). Zuvor war der Immobiliensektor ein gewichtiger Emittent von Unternehmensanleihen, die an ESG-Kriterien gekoppelt sind (ESG-linked bonds). Das Angebot ist zuletzt geradezu kollabiert, wie Scope Ratings betont.

Auf Anlegerseite führten wiederum Greenwashing-Befürchtungen zu einer geringeren Nachfrage nach ESG-Anleihen im Jahr 2023. In der Folge schrumpfte auch der Anteil von ESG-linked Bonds aus den unterschiedlichen Sektoren im Vergleich zum Gesamtmarkt für Corporate Bonds zum wiederholten Male. Das bisherige Rekordhoch von knapp 160 Milliarden Euro aus dem Jahr 2021 liegt damit in weiter Ferne. Gleichzeitig kam es am Gesamtmarkt zu einem deutlichen Emissionsplus für Corporate Bonds. Während das Emissionsvolumen für ESG-linked Bonds um etwa 15 Prozent auf 120 Milliarden Euro sank, wuchs das gesamte Emissionsvolumen für europäische Unternehmensanleihen um sieben Prozent.

Auf europäische ESG-linked-Unternehmensanleihen entfiel deshalb 2023 nur noch ein Anteil von 25 Prozent des gesamten Marktes für Unternehmensanleihen außerhalb des Finanzsektors. Das waren sieben Prozentpunkte weniger als im Jahr zuvor (Abb. 2). Führende Emittenten europäischer ESG-gebundener Anleihen waren im vergangenen Jahr Engie (6,0 Milliarden Euro), Volkswagen (5,7 Milliarden Euro) sowie Eni (3,8 Milliarden Euro), Energias de Portugal (3,1 Milliarden Euro) und Telefónica (2,6 Milliarden Euro).

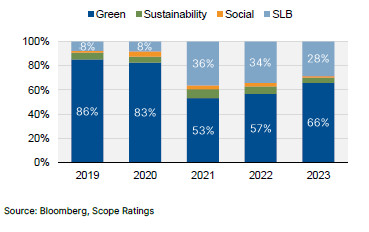

Unter den verschiedenen ESG-bezogenen Anleihesegmenten blieb die Emission grüner Anleihen (Green Bonds) im Jahr 2023 stabil, wie Scope Ratings hervorhebt, während bei allen anderen Arten die Emission sank. Das sei insbesondere bei Nachhaltigkeitsanleihen (sustainability-linked bonds) der Fall gewesen (Abb. 3).

Eine Erklärung für die stabilen Emissionszahlen bei Green Bonds sehen die Experten von Scope Ratings auf politischer Ebene. In mehreren Ländern seien Anreize für grüne Unternehmensanleihen geschaffen worden. Green Bonds machten rund zwei Drittel der ESG-bezogenen Anleihen im Jahr 2023 aus. In absoluten Zahlen sei die Emission grüner Anleihen in Europa stabil geblieben bei 80 Milliarden Euro.

Grüne Anleihen profitierten von einem günstigen regulatorischen Rahmen, heißt es bei Scope Ratings. Grund seien Bemühungen zur Standardisierung, etwa in Europa und in China. Sie erhöhten die Transparenz im Markt für grüne Anleihen.

Nach Jahren rapiden Wachstums ist auch das weltweite Emissionsvolumen nachhaltiger Anleihen 2023 zurückgegangen. Darauf hatte Generali Asset Management hingewiesen, wie Sie hier nachlesen können. Die Gründe dafür finden sich vor allem in den USA.

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar