Einen (Zins-)Schritt voraus

Anleger sollten Anleihen aus Lateinamerika einen näheren Blick schenken. Viele Länder sind in den vergangenen Jahre gewachsen und die Mehrheit ist demokratisch geführt.

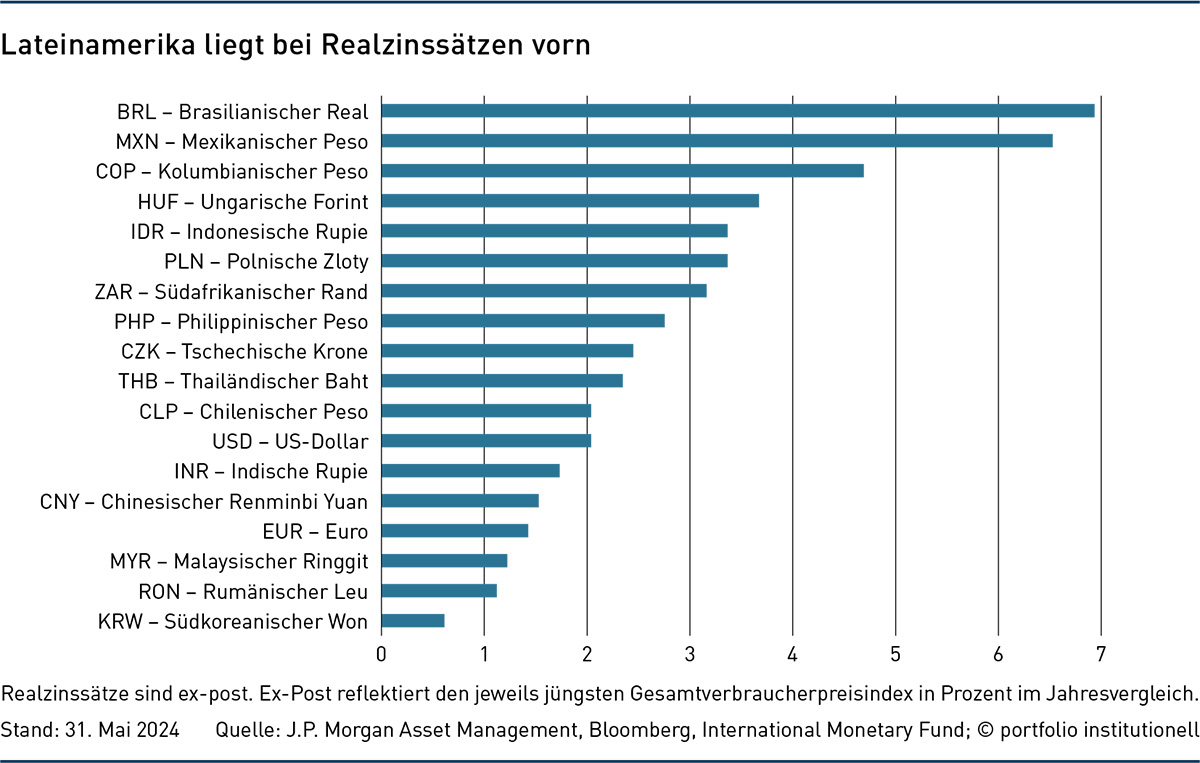

Anleger sollten auf der Anleihenseite insbesondere Lateinamerika nicht aus den Augen verlieren. Geldpolitisch sind viele der Länder den USA und Europa einen Schritt voraus. Auch jenseits der großen Märkte Mexiko und Brasilien hat die Region aktuell Chancen zu bieten, und in Sachen Nachhaltigkeit gibt es Fortschritte.

Staaten wie Brasilien, Mexiko und Chile: Sie stehen für Staats- und Unternehmensanleihen, die in den Portfolios vieler Investoren allenfalls ein untergewichtetes Dasein fristen. Doch die globalen Verschiebungen geopolitischer und ökonomischer Art könnten dazu führen, dass diese Anlageregion künftig mehr Aufmerksamkeit gewinnt. Ein Stichwort hierfür ist Nearshoring. So profitiert jüngst Mexiko davon, dass viele US-Unternehmen ihre Lieferketten zu verkürzen suchen und sich in Mexiko ansiedeln, um das Risiko zu verringern, in geopolitische Spannungen zwischen den USA und China zu geraten, schreibt Graham Stock, Senior Emerging Market Sovereign Strategist bei RBC Bluebay Asset Management. „Wenn Mexiko die Infrastruktur verbessern und dadurch das volle Nearshoring-Potenzial nutzen kann, würde sich dies positiv auf das Gesamtwachstum und die Kreditwürdigkeit auswirken.“ Allerdings gebe es keine „offensichtliche Möglichkeit“, direkt über Bonds in diesen Bereich zu investieren.

Auch kommt es immer wieder zu Wechselkursschwankungen und Volatilität, wie jüngst nach den Präsidentschaftswahlen Anfang Juni in Mexiko, die die Links-Kandidatin Claudia Sheinbaum haushoch gewonnen hat. Befürchtungen, sie könne wirtschaftspolitisch ein sozialistisches Programm umzusetzen suchen, ließen Börsenkurse und auch die Währung kurzfristig deutlich einbrechen. Anleihen-Stratege Graham Stock wagt dennoch einen positiven Blick auf die gewählte Präsidentin, die erste Frau an der Spitze Mexikos. „Sheinbaum verfolgt einen pragmatischen Ansatz in Bezug auf die Transformation des Energiesektors. Sie steht für einen Wandel hin zu mehr Erneuerbaren Energien, denn sie hat selbst einen persönlichen Hintergrund in diesem Sektor.“ Sheinbaum ist Physikerin und wirkte bereits lange vor ihrem Amtsantritt als Bürgermeisterin von Mexiko-Stadt an Berichten des Weltklimarats mit. Chancen sieht Anleihen-Stratege Stock außerdem in den hohen mexikanischen Inlandszinsen: „Die Inflation hat sich von einem Höchststand von 8,7 Prozent Ende 2022 auf 4,7 Prozent im April 2024 abgeschwächt. Umfragen unter den Marktteilnehmern zufolge wird sie in 2025 wieder auf das Zentralbank-Ziel von drei Prozent fallen.“ Dennoch habe die Banco de México (Banxico) ihren Leitzins bisher nur einmal gesenkt, und zwar im März von 11,25 auf 11,00 Prozent. „Wir sehen daher Spielraum für weitere Zinssenkungen in den kommenden Monaten. Diese würden bei Staatsanleihen in Landeswährung zu sinkenden Renditen und steigenden Kursen führen“, folgert Graham Stock.

Tanja Kusterer, Portfoliomanagerin Emerging Market Corporate Bonds bei Fisch Asset Management, hat auch für Brasilien Lob übrig: „Wirtschaftlich entwickelt sich das Land besser als erwartet, und insbesondere der Einzelhandel überraschte seit Jahresbeginn deutlich positiv mit einem Wachstum von 5,7 Prozent im Jahresvergleich.“ Brasilien wurde aufgrund der wirtschaftlichen Bedingungen kürzlich von zwei Ratingagenturen von BB- auf BB heraufgestuft. Experten rechnen mit weiteren Upgrades in den nächsten ein bis zwei Jahren, was auch nach Meinung von Kusterer realistisch ist.

Auf die Frage, was er an Lateinamerika als Anlageregion insgesamt besonders schätzt und hervorheben möchte, hat Staatsanleihen-Experte Graham Stock von RBC Bluebay Asset Management, zuvorderst eine Antwort: „Die Staaten Lateinamerikas sind fast ausnahmslos demokratisch geführte Staaten, meist mit demokratischer Tradition über viele Jahrzehnte. Und sie sind in den vergangenen Jahren meist stabil gewachsen.“ Zudem hätten Ausfälle bei Staatsanleihen und auch im Corporate-Sektor stark abgenommen, sagt Gorky Urquieta, Senior-Portfoliomanager und Global Co-Head of Emerging Market Debt bei Neuberger Berman: „Bei Staatsanleihen lagen die Ausfälle in 2022 bei 7,5 Prozent, in 2023 bei unter zwei Prozent und für dieses Jahr liegen unsere Erwartungen bei null Prozent.“ Für Unternehmensanleihen im High-Yield-Bereich erwartet er für 2024 1,7 Prozent. Urquieta fasst zusammen: „Für Lateinamerika erwarten wir niedrigere Ausfallraten in 2024 als für EMEA (steht hier für: Eastern Europe, Middle East and Africa).“

Auch gibt es in Sachen Nachhaltigkeit einige Veränderungen in Lateinamerika. Uruguay und Chile haben in den vergangenen Jahren als Staaten ihre ersten Sustainable-Linked Bonds emittiert und dazu eigene Rahmenbedingungen und Nachhaltigkeitsziele entwickelt. „Das hat für Lateinamerika den Standard gesetzt“, meint Gorky Urquieta. Platzhirsch Brasilien hat unter dem wiedergewählten Präsidenten Lula da Silva zudem den Kampf gegen die Entwaldung wiederaufgenommen. „Die Entwaldungs-Quote ist 2023 um 50 Prozent gesunken“, weiß Graham Stock von RBC Bluebay Asset Management. Der Anleihen-Stratege mahnt daher: „Anleger sollten vorsichtig sein, die Emerging Markets für ihre vermeintlich schlechte ESG-Performance abzustrafen. Diese Märkte benötigen erhebliche Mittel, um die Transformation anzuschieben und ihren CO₂-Ausstoß zu reduzieren. Bleiben diese aus, verharrt Lateinamerika womöglich weitaus länger im fossilen Sektor, womit niemandem geholfen wäre“, folgert Stock.

Der Asset Manager Nuveen verfolgt in den Emerging Markets bei Anleihen unter anderem einen Impact-Ansatz. Dortiger Head of ESG/Impact für den Bereich Global Fixed Income ist Stephen Liberatore. Er investiert mit seinem Team ausschließlich in Use-of-Proceeds-Bonds, also zumeist Green, Social und Sustainability Bonds (GSS-Bonds) – unabhängig davon, ob sie mit einem bestimmten Label versehen sind oder nicht. Das globale Neuemissionsvolumen von GSS-Bonds lag in 2023 bei ungefähr 950 Milliarden US-Dollar, was circa 15 Prozent des gesamten Fixed-Income-Neuemissionsmarktes entspricht. Nuveen verwendet hier die Datenbank des Datenproviders ‚Environmental Finance‘. Der Anteil Lateinamerikas an diesen Bonds mit ESG-Label liegt Nuveen zufolge für 2023 bei 196,4 Millionen US-Dollar – etwa 21 Prozent der Emissionen mit ESG-Label in den Schwellenländern. Der Markt sei im Vergleich zu anderen Weltregionen überproportional gewachsen, so Liberatore: „Die Emissionen aus Lateinamerika wuchsen relativ zum Rest des Marktes schneller. Noch im Jahr 2022 umfassten sie nur etwa ein Prozent der Neuemissionen der Emerging Markets mit ESG-Label.“

Der ESG/Impact-Anleihen-Spezialist betrachtet die Emerging Markets für sein Portfolio in erster Linie als Diversifikator. Investitionen in Staaten wie Brasilien und Chile, aber auch Kolumbien oder Ecuador hätten ein anderes Risk-Return-Profil und verhielten sich unkorrelierter zu den Assets in den entwickelten Märkten. Als Investitionsbeispiele aus seinem Portfolio nennt er die Finanzierung von Unternehmen in Brasilien, die aus Rohrzucker Biokraftstoffe für den Betrieb von Kraftfahrzeugen herstellen, ein Verfahren, das in Brasilien breite Anwendung findet. Ein anderes Beispiel betrifft Chile: „Das Land will sein Stromnetz verbessern und so investieren wir in die Unternehmensanleihe eines Netzanbieters, der die Anbindung von Wasserkraft und Wind in Lateinamerika ermöglicht.“

Stephen Liberatore sieht einen generellen Vorteil von Investitionen in Schwellenländern wie der Lateinamerika-Weltregion: „Der Impact auf die Umwelt ist hier generell etwas größer, da die Wirtschaft und die Unternehmen in der Regel weit mehr von fossilen Energieträgern abhängig sind als dies in den entwickelten Märkten der Fall ist“, so Stephen Liberatore. Zudem hat er in einen kolumbianischen Social Bond investiert, der ein Bildungsprogramm zur Integration von ehemaligen Mitgliedern der Guerillagruppe Farc (Fuerzas Armadas Revolucionarias de Colombia) in die Gesellschaft Kolumbiens zum Inhalt hat. Er ist Teil des 2016 ausgehandelten Friedensabkommens der kolumbianischen Regierung mit der Farc-Guerilla. Zum anderen ist ein Blue Bond Ecuadors, den das Land im Jahr 2023 emittiert hat, um den Schutz der Galapagos-Inseln zu finanzieren, Teil eines Debt-for-Nature Swaps. Laut Medienberichten wurden 1,6 Milliarden US-Dollar der ecuadorianischen Schulden in einen 656 Millionen US-Dollar schweren Blue Bond umgeschuldet, der in den nächsten 18 Jahren jährlich 18 Millionen US-Dollar für verschiedene Projekte zur Erhaltung der Biodiversität bereitstellen wird.

Neben den Platzhirschen Mexiko und Brasilien gibt es in Lateinamerika auch einige kleinere Märkte, die für Anleger interessant sein können. Gorky Urquieta von Neuberger Berman sieht Chancen beispielsweise auch im Andenland Peru. „In Bezug auf Investment-Grade-Staatsanleihen sind auch kleinere Staaten wie Chile, Uruguay und Peru interessant. Vor allem Peru, das in den vergangenen Jahren große politische Unsicherheit durchlebte, verfügt inmitten der vielen vergangenen Präsidentschaftswechsel durchaus über stabile Institutionen und die makroökonomischen Daten sind unserer Ansicht nach aussichtsreich“, so Urquieta. Auch Staaten mit niedrigem Länderrating wie El Salvador oder Panama hätten sich vergleichsweise gut entwickelt. „Insbesondere Panama weist historisch ein starkes Wirtschaftswachstum auf“, so Urquieta.

Autoren: Daniela EnglertSchlagworte: Emerging Markets / Schwellenländer | Staatsanleihen | Unternehmensanleihen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar