Durch Risiko-Streuung zur Rendite

Nicht alle Straßen führen schnurgerade durch die Ebene. Auch wenn in der Kapitalanlage taktisch vom Weg abgewichen wird, setzt doch die strategische Asset Allocation die Spur für den Anlageerfolg. Wie das geht, zeigt ein Blick auf Investoren mit einem sehr langfristigen Anlagehorizont. Aktien, eine breite Diversifikation, und Immobilien als Beimischung spielen dabei eine Rolle.

Auf dem Weg zu risiko-adjustierter Performance bildet die SAA die Leitplanken. Hier hat sich in der Praxis viel verändert und Aktienquoten sind gestiegen. Obwohl die meisten Stiftungen einen unbegrenzten Anlagehorizont haben, sind nicht alle gleichermaßen risikotolerant. Was deren SAA im Einzelnen ausmacht, lesen Sie hier anhand von zwei Beispielen.

Die Strategische Asset Allocation zu modellieren, ist Aufgabe und Herausforderung für Kapitalanlageverantwortliche bei Versicherern, Versorgungswerken, Pensionskassen, Pensionsfonds und – wie allen institutionellen oder semi-institutionellen Anlegern auch – von Stiftungen. Deren SAA unterscheidet sich dahingehend grundsätzlich von der großer Lebensversicherer oder Pensionskassen, da diese viel stärker von der Regulatorik getrieben und an den langfristigen Verbindlichkeiten der Altersvorsorgeeinrichtungen orientiert ist. Doch Stiftungen müssen für ihre Förderseite ordentliche Erträge erwirtschaften und die Inflation tut ihr Übriges, um diese unter dem Strich wieder zu schrumpfen. Ihre langfristige Ausrichtung erlaubt es diesen Institutionen grundsätzlich, höhere Aktienquoten zu fahren als vollregulierte Anleger sie kennen – und in Zeiten anhaltender Inflation erscheint die Aktienanlage als ein weiterer Treiber für auskömmliche Renditen in der Vermögensanlage, zumindest auf längere Sicht.

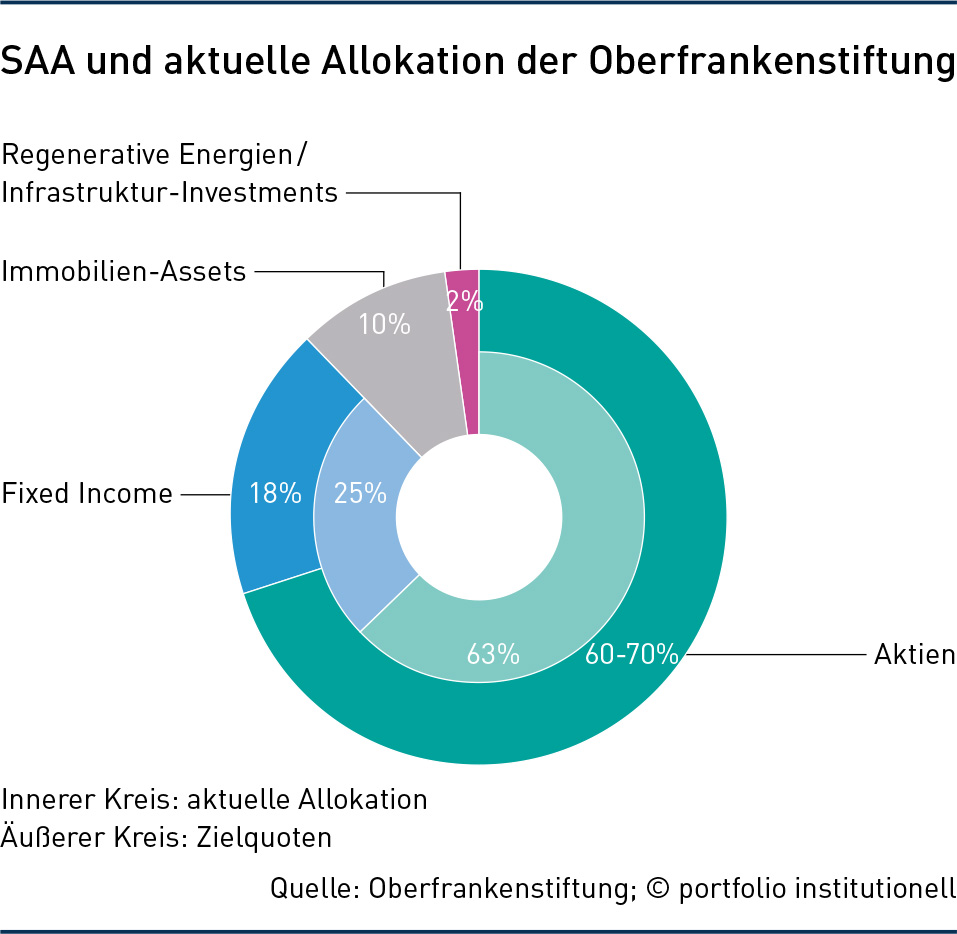

Ein solcher Aktienvorreiter in der deutschen Stiftungswelt ist Stefan Seewald. Der Geschäftsführer der Oberfrankenstiftung und als solcher unter anderem verantwortlich für deren Vermögensanlage, hat inzwischen eine Zielquote für Aktien von bis zu 70 Prozent festgelegt. „Die Aktienanlage sollte laut unserer SAA in einem Zielkorridor von zwischen 60 und 70 Prozent liegen. Aktuell liegen wir bei 63 Prozent“, so Seewald. Die Aktienzielquote hatte er im vergangenen Jahr hochgesetzt. Die Entscheidung dafür sei weniger beeinflusst gewesen durch die rasche und steile Zinswende im Jahr 2022, sie sei vielmehr ein strategisches Bekenntnis zur Aktie für den langfristigen Anlageerfolg. Stefan Seewald: „Die Entscheidung für die Ausweitung der Aktienzielquote fiel unabhängig von der Zinswende. Damit wollten wir grundsätzlich eine Pufferzone einrichten, die mindestens so hoch liegt, dass wir in der Anlagepraxis in der Regel bei Aktien nicht mehr unter die 60 Prozent kommen. Vorher lag unsere Zielquote bei 60 Prozent Aktien. Nach wie vor haben wir eine positive Meinung zu den Aktienmärkten“, sagt der Geschäftsführer der Oberfrankenstiftung und Leiter von deren Vermögensanlage. Und sein Commitment pro Aktie begründet er mit dem denkwürdigen Satz: „Volatilität ist für uns kein Risikofaktor, stattdessen sind wir danach bestrebt, Ausfallrisiken zu begrenzen.“

Dies tut Seewald zum Beispiel auch durch geschickte Auswahl von Sub-Asset-Klassen im festverzinslichen Bereich. Infolge des schnellen Zinsanstiegs 2022/2023 habe man auf der Fixed-Income-Seite Emerging-Market-Papiere reduziert, in die man während der Niedrigzinsphase aufgrund der höheren Kupons stärker investiert war, und hat in länger laufende Schuldscheindarlehen und Bank-Schuldscheine allokiert. Eine Herausforderung sei hier das Thema Einlagensicherung. Denn für den Fall eines Ausfalls will sich Seewald sicher sein können, dass die Papiere durch den Einlagensicherungsfonds des Bundesverbands deutscher Banken, BdB, geschützt sind. „Nach der gesetzlichen Einlagensicherung sind rechtsfähige Stiftungen gleichermaßen wie Privatpersonen zu behandeln und der BdB bietet hier eine relativ gute Absicherung“, weiß Seewald, der selbst aus dem Bankbereich kommt und seit 2018 die Vermögensanlage der Oberfrankenstiftung leitet.

Kurz zur Historie der Stiftung: Die 1927 gegründete Oberfrankenstiftung verfügte damals über eine Aktienquote von nahezu 100 Prozent, denn das Stiftungskapital bestand zum Gründungszeitpunkt fast ausschließlich aus Aktien an verschiedenen regionalen Energieversorgungsunternehmen, in der Summe ein Wert von sechs Millionen Reichsmark. Diese hohe Aktienquote sei bis Anfang der 2000er Jahre stabil gehalten worden, so Seewald. Durch mehrere Fusionen wurde aus den Beteiligungen schließlich ein Aktienpaket am Energieversorger Eon. Ab da begann man, die Aktienquote abzusenken und weiter zu diversifizieren. „Heute ist unsere Aktienanlage sehr breit diversifiziert und sehr granular. Wir investieren weltweit, neben Standardwerten auch in Small- und Midcap-Aktien und in die Emerging Markets. Wir haben dabei einen Bias auf Dividendentitel und sind daher bei Value-Aktien etwas übergewichtet“, erläutert Stefan Seewald die Ausrichtung der Aktienanlage der Stiftung.

Antizyklisches Handeln

Zudem erwartet Seewald bei Aktien einen Shift weg von Tech in Richtung des breiten Marktes. Der Ausgang der kommenden Wahlen in den USA werde jedoch kaum Auswirkungen auf die Märkte haben, schätzt er. „Konjunkturell beobachten wir schon eine Stabilisierung und wenn die geopolitische Lage sich entschärft, wäre das gut für die Aktienmärkte. Wir sehen im Moment eher Entspannungstendenzen und eher den Markt unterstützende Faktoren“, so Geschäftsführer Seewald. Die Oberfrankenstiftung hat neben ihrer konkreten Anlagerichtlinie auch ein umfangreiches Anlagehandbuch, indem die Grundphilosophie der Vermögensanlage festgehalten ist, wie zum Beispiel das Prinzip der ruhigen Hand, das (reale) Kapitalerhaltungskonzept oder das Bekenntnis zum antizyklischen Handeln. „Als Beispiel für unser antizyklisches Handeln haben wir im Corona-Dip 2020 gezielt Aktien nachgekauft und so unsere Aktienquote aufgebaut“, so Seewald. Auch 2008 schon habe man die Finanzkrise genutzt, um entgegen dem Markt nachzukaufen. Auch die Reduktion der Immobilienquote sei zunächst aus antizyklischen Überlegungen erfolgt. Bereits im Jahr 2015 habe man mit Immobilienverkäufen begonnen, auch um Gewinne mitzunehmen. „Bei Immobilien sind wir jetzt seit 4,5 Jahren Nettoverkäufer. Wir haben die Immobilienquote schrittweise von 15 auf zehn Prozent gesenkt. Dafür haben wir die Zielquote für Fixed Income von 15 auf 18 Prozent hochgefahren. Aktuell liegen wir aber mit 25 Prozent deutlich darüber“, so Seewald.

Allerdings sieht Seewald in der hohen Marktunsicherheit auch durch das Thema ESG zusätzliche Risiken für die Asset-Klasse Immobilien. Seine Immobilienmeinung: „Anfang der 2000er erreichte man als Core/Core-plus-Anleger noch Cashflows von sechs bis sieben Prozent. Aktuell sind die Preise eigentlich noch zu hoch, gemessen an dem, was an ESG-Anforderungen auf die Immobilienanlage noch zukommen wird und an den künftig nötigen Investitionen.“ Ein Widereinstieg in den Markt sei „immer noch unattraktiv“. Die Immobilienanlage der Oberfrankenstiftung besteht aus verschiedenen Spezialfonds und Club Deals – einem Mix aus Büro-, Retail-, Handelsimmobilien und Logistik. Aktuell arbeite Seewald mit weiteren Co-Investoren an dem Thema, wie die eigenen Bestandsimmobilien im Portfolio auf den Klimapfad zu bringen sind. „Das Thema ESG bei Immobilien ist sehr arbeitsintensiv“, konstatiert er. „Unklar ist, was rein regulatorisch noch alles passiert und was darüber hinaus über den Markt noch hinzukommt.“ Die anhaltende Unsicherheit belaste den Markt enorm.

Anderen Stiftungen rät Seewald, sich zu trauen, eine SAA mit dem konkreten Anlagemix festzusetzen und für den Fall einer Krise Verantwortlichkeiten und Entscheidungswege klar zu benennen. „Das ist insbesondere in einer Krise wichtig, um schnell und klar Entscheidungen treffen zu können.“

Erträge, Kosten, Kapitalerhalt

Die große Mehrheit der über 25.000 Stiftungen in Deutschland hat eine Vermögensanlage von unter einer Million Euro. Dieter Lehmann, Leiter der Vermögensanlage der Volkswagen-Stiftung, rät auch kleineren Stiftungen, sich unbedingt Anlagerichtlinien zu geben. „Das ist sehr wichtig und verringert das Haftungsrisiko.“

Dass die Stiftungslandschaft so kleinteilig ist, bedeute auch, dass viele Funktionsträger im Stiftungswesen ehrenamtlich tätig seien und dies vielfach „nicht in erster Linie tun, um sich in Fragen der Vermögensanlage zu verwirklichen, sondern aus dem Anliegen heraus, für die Gesellschaft etwas Gutes zu tun“, sagt Dieter Lehmann, „Schnell setzen bei ihnen Haftungsängste ein.“ Auch die mit der jüngsten Stiftungsrechtsreform neu eingeführte, sogenannte ‚Business Judgement Rule‘, die Stiftungsvorständen Entlastung geben soll, sofern diese ihre Geschäfte nach den Prinzipien eines ordentlichen Kaufmanns führen, habe diese Situation nicht grundlegend verändert. Sie sorge zwar für mehr Rechtssicherheit. „Die neue Regel hat, mitunter auch aufgrund der englischen Begrifflichkeit, bei manchem die Ängste noch vergrößert“, weiß Lehmann, auch aus seiner Tätigkeit als langjähriger Leiter des Arbeitskreises Stiftungsvermögen und Immobilien beim Bundesverband Deutscher Stiftungen.

Stiftungsverantwortliche sollten sich vor dem Aufstellen einer Asset Allocation für ihre Stiftung zunächst über drei Ziele klar werden, rät Lehmann: „Welche Erträge braucht die Stiftung, um ihren Stiftungszweck zu erfüllen, das heißt, wieviel Mittel sollen für Förderprojekte jährlich zur Verfügung stehen? Zweitens: Wieviel ordentliche Erträge benötigt die Stiftung, um ihre laufenden Geschäftskosten zu finanzieren? Das dritte Ziel lautet: Kapitalerhalt.“ Hier seien Stiftungen je nach ihrer Satzung dazu verpflichtet, das Kapital entweder nominal oder real, also unter Berücksichtigung der Inflation, zu erhalten. Maßgeblich für die Entscheidung zwischen nominalem und realem Kapitalerhalt ist der Stifterwille.

Erst im nächsten Schritt folgt die Betrachtung der Anlageklassen nach ihrem jeweiligen Risiko-Ertrags-Profil. Dass Stiftungen mehr Aktien und Sachwerte insgesamt in ihrer Vermögensanlage brauchen, dafür wirbt Lehmann seit Jahren: „Jede Stiftung sollte Aktien halten, denn durch den Ewigkeitshorizont einer Stiftung lässt sich Volatilität besser aushalten als der Ausfall von Anlagen, also besser als das Bonitätsrisiko“, sagt er.

Lehmann mahnt Stiftungen, bei einer angestrebten realen Kapitalerhaltung nicht nur auf die Rücklagen nach Paragraf 62 der Abgabenordnung zu setzen, nach der ein Drittel des Überschusses aus der Vermögensbewirtschaftung in die freien Rücklagen fließt. „Das klingt immer recht viel, alle Erfahrungen zeigen jedoch, dass dies für eine nachhaltige reale Kapitalerhaltung in der Regel nicht ausreicht“, so Lehmann. Vielmehr sollte man auch hier auf eine höhere Sachwertquote setzen, worunter Anlagen ohne Endfälligkeiten, wie etwa Aktien oder Immobilien, fallen. „Über die Einbeziehung der sich langfristig aufbauenden Kursreserven bei der Kapitalerhaltungsrechnung erhöht sich die Wahrscheinlichkeit erheblich, die reale Kapitalerhaltung zu erreichen, trotz aller typischerweise zu erwartenden Wertschwankungen auf dem Weg dahin“, so Lehmann. In Anlagerichtlinien sollte Lehmann zufolge beispielsweise festgehalten werden, wie hoch bei Rentenanlagen das Mindest-Rating ausfallen muss, welches Volumen am Stiftungskapital Einzelemittenten maximal haben dürfen und welchen Anteil am Gesamtvermögen die Stiftung in Aktien anlegen darf; Stichwort Risikodiversifikation. Außerdem sollten in den Anlagerichtlinien auch Angaben zum Nachhaltigkeitsverständnis der Stiftung und zu Ausschlusskriterien nicht fehlen.

Vom Risikobudget zur SAA

Was im Einzelnen Teil einer Anlagerichtlinie sein sollte, darüber gibt es in der Stiftungswelt durchaus unterschiedliche Auffassungen. René Wrenger, Principal Investment Consultant bei Mercer und dort unter anderem zuständig für Stiftungen, rät diesen dazu, auch die Definition eines (realen) Ertragsanspruchs unbedingt mit in die Anlagerichtlinien aufzunehmen. „Stiftungen sollten in den Anlagerichtlinien die Frage beantworten, wieviel Ertrag sie benötigen, um ihre jeweiligen Förderzwecke zu erfüllen“, so Wrenger. Zudem sollte auch die Frage nach der eigenen Risikotoleranz (Wie viel Verlust kann ich als Stiftung pro Kalenderjahr maximal aushalten?) beantwortet werden. „Ebenso sinnvoll ist es, eine Aufstellung der verschiedenen Asset-Klassen, die in der Vermögensanlage berücksichtigt werden sollen, in die Anlagerichtlinie mit aufzunehmen“, so Wrenger.

Stefan Seewald von der Oberfrankenstiftung rät jedoch davon ab, allzu konkrete Ertragserwartungen in die Anlagerichtlinie zu schreiben: „Die Ertragserwartungen an die einzelnen Anlageklassen können sich durch Marktbewegungen und die Zinssituation sehr schnell ändern, wie man in der Zinswende von 2022 gesehen hat. Dass es für Anleihen heute wieder vier Prozent Zinsen gibt, ist noch beispielsweise vor einigen Jahren, in der Zeit des Niedrig- bis Negativzinses, kaum vorstellbar gewesen“, so Seewald.

Die Oberfrankenstiftung kommt über die vergangenen zwanzig Jahre betrachtet auf eine durchschnittliche Performance von sieben Prozent per annum (Stand: Ende Juni 2024). Im August 2022 verfügte sie über ein Stiftungsvermögen von 945 Millionen Euro. Inzwischen sei das Vermögen weiter gestiegen. „Wir haben vor einigen Wochen ein neues All-Time-High/Allzeithoch erreicht“, berichtet Geschäftsführer Stefan Seewald. Die Stiftung gehört zu den großen öffentlich-rechtlichen Stiftungen in Deutschland und ist ausschließlich als Förderstiftung tätig. Das heißt, sie fördert keine eigenen Projekte, sondern unterstützt andere Träger in den Bereichen Soziales, Kunst und Kultur, Denkmalpflege sowie Wissenschaft und Forschung, die so in den Genuss einer Zuwendung kommen.

Einen etwas anderen Prozess zur SAA-Findung verfolgt Jens Güldner, Leiter Vermögens- und Stiftungsmanagement der Johannesstift Diakonie gAG. „Ausgehend von unserem Risikobudget berechnen wir die Quoten einzelner zulässiger Asset-Klassen der SAA, denn Quoten sind in einer gemeinnützigen Organisation in der Kommunikation unverzichtbar, wobei für mich das genehmigte Risikobudget der entscheidende Faktor ist.“ Güldner erinnert sich: „Als ich im Jahr 2008 anfing, war meine erste Frage an die Verantwortlichen in den Gremien: Was sind Sie bereit zu verlieren in der Kapitalanlage? Wenn die Antwort dann lautet: Nichts – dann brauchen Sie mich nicht.“ So begannen wir im Evangelischen Johannesstift mit unserem am 1.2.2010 aufgelegten Spezialfondsmandat ‚EJS-Stiftungsfonds‘ anfangs mit einer Verlusttoleranz von fünf Prozent bei einer Höchststandsorientierung.“

Das Primär-Risikobudget ist seitdem in zwei Schritten von 5 auf 7,5 und dann auf zehn Prozent gewachsen. Hinzu gekommen ist inzwischen noch ein Minimum(-Varianz)-Risikobudget, das nicht aufgezehrt werden kann, sodass insgesamt 15 Prozent Risikobudgetierung erreicht werden. Die Quoten für die SAA liegen derzeit bei 35 Prozent Aktien und 65 Prozent Anleihen. Aktuell steht die Aktienallokation des „EJS-Stiftungsfonds“, der von Jens Güldner strukturiert und aufgelegt wurde und der neben der Stiftung Evangelisches Johannesstift und der Johannesstift Diakonie gAG noch die Vermögensanlagen weiterer Stiftungen und gemeinnütziger Organisationen umfasst, bei 44,50 Prozent (Stand: 28.6.2024).

Plädoyer für Risikomanagement

Neben der SAA sind im Fonds große Bandbreiten möglich: „Wir dürfen bis zu 50 Prozent Aktien halten und können theoretisch aber auch bis zu 100 Prozent Anleihen oder 100 Prozent Cash gehen. Das definieren unsere Anlagerichtlinien“, so Güldner. Auch darf die maximale Aktienquote von 50 Prozent passiv überschritten werden. „Bei einer Aktienquote von bis zu 55 Prozent liegt dann eine tolerable, passive Grenzwertüberschreitung vor, wenn die Bewertungen der Portfoliotitel entsprechend gestiegen sind.“ Eine aktive Erhöhung durch Umschichtungen des Portfoliomanagements ist dagegen nicht zulässig. Güldner: „Eine aktive Grenzwertüberschreitung bedeutet, dass durch Umschichtungen im Portfolio die maximale Aktienquote von 50 Prozent überschritten würde. In diesem Fall hat das Portfoliomanagement maximal zehn Werktage Zeit, um die Quote zurückzuführen“, erläutert Stiftungsmanager Jens Güldner.

Insgesamt sind aktuell 24 Anteilseigener im EJS-Stiftungsfonds, der von Allianz Global Investors unter Berücksichtigung von Nachhaltigkeitskriterien und nach einem dynamischen Risikomanagementsystem gemanagt wird, investiert. Zudem gibt es auch noch Immobilienbestände. „Unter dem Dach der Johannesstift Diakonie gAG und ihren Tochtergesellschaften befinden sich viele Sonderimmobilien, unter anderem Krankenhäuser und Pflege- und Betreuungseinrichtungen – allesamt illiquide Assets. Daher investieren wir über unser Spezialfondsmandat ‚EJS-Stiftungsfonds‘ diversifizierend ausschließlich in liquide Anlagen“, erläutert Güldner die Asset Allocation im EJS-Stiftungsfonds.

Eine Überprüfung der aktuellen Allokation des „EJS Stiftungsfonds“ mit der SAA erfolge systematisch im „Portfolio-Health-Check“, zu Beginn eines jeden Jahres über Risklab, einer Spezial-Einheit von Allianz Global Investors. „Dann wird umfassend und sehr systematisch geprüft, wie sich unser Wertpapierportfolio „EJS Stiftungsfonds“ real entwickelt und welche Entwicklung die reine SAA genommen hätte. Hieraus lassen sich jeweils Optimierungsschritte ableiten, die in der Folgezeit zur Diskussion stehen, und nach Verabschiedung der Maßnahmen für Optimierungen im Wertpapierportfolio umgesetzt werden. Wir überprüfen unsere Performance-Leistungen am Markt zusätzlich über die Deutsche Performancemessungs-Gesellschaft (DPG)“, so Güldner.

Zu der Frage nach höheren Aktienquoten für Stiftungen aufgrund des vielzitierten Ewigkeitshorizonts sagt Güldner: „Sie müssen Verluste aushalten können. Wenn ich Risikomanagement betreibe, verzichte ich auf einen minimalen Performance-Anteil. Wenn ich weniger Risikomanagement betreibe, habe ich zwar eine geringere Kostenbelastung, muss damit in der Regel auch höhere Schwankungen meines Portfolios in Kauf nehmen. Unser Ansatz ist Value-at-Risk-basiert, das passt am besten zu uns“, so Güldner. Den Spezialfonds „EJS Stiftungsfonds“ gibt es seit Februar 2010. Güldner hat seitdem eine (Netto-)Performance von 52,98 Prozent verbuchen können. Die (Netto-)Performance year to date beträgt 7,52 Prozent (Stichtag: 28.6.2024). Dennoch gab es mit 2020 und 2022 auch schwierige Jahre, erinnert sich Güldner: „Wir hatten in den vergangenen Jahren mit der Corona-Pandemie und dem Überfall Russlands auf die Ukraine zwei schwarze Schwäne.“ Das habe Performance gekostet. Ende 2020 habe das Minus 4,05 Prozent betragen. „2022 ist es tiefer gegangen mit den Verlusten, was auch damit zusammenhing, dass unser Risikobudget höher war: Unter dem Strich stand ein Minus von knapp über zehn Prozent.“

2024 gibt es gute Kursgewinne bei vielen Börsentiteln. Die nun vorhandene Möglichkeit für Stiftungen, nach der Novelle des Stiftungsrechts, Gewinne aus Kurssteigerungen für die Förderung zu verwenden, bringt Güldner zufolge für Anleger in Spezialfonds keine Neuerungen. Das Thema betreffe insbesondere Stiftungen, die die Assets direkt auf ihrer Bilanz halten. „Dadurch, dass Kursgewinne und gegebenenfalls Verluste bei uns innerhalb des Spezialfondsmandats verbucht werden, werden diese in unserer Bilanz direkt nicht so ersichtlich und bilanzwirksam wie bei Einzeltiteln“, so Güldner. Mit seiner Asset Allocation fühlt sich der Stiftungsmanager gut gerüstet, dennoch bereitet ihm die Inflationsentwicklung der vergangenen Jahre Sorge. „Stiftungen haben einen gewissen (ökologischen und sozialen) Impact in unserer Gesellschaft. Die Möglichkeiten einer Stiftung mit entsprechender Leistungsfähigkeit auch in der Zukunft hier den gewünschten Impact zu erzielen, verringern sich im Zeitverlauf zusätzlich mit einer höheren Inflationsrate.“ So sei schon eine Inflationsrate von zwei Prozent per annum langfristig betrachtet eine Herausforderung im Kapitalanlagemanagement einer Stiftung. „Daher sollte der reale Substanzerhalt, also der zu erwirtschaftende Ertrag nach Abzug von Kosten und Inflation, das Messystem für Stiftungen sein.“ Ziel für den „EJS-Stiftungsfonds“ sei es, die Rendite nach Kosten in Höhe von mindestens der Inflation (VPI, HVPI) plus ein bis zwei Prozent (gleitender 5-Jahres-Durchschnitt) zu erreichen.

Consultant René Wrenger berät bei Mercer unter anderem Stiftungen bei der Ermittlung ihrer SAA. Dabei berücksichtigt der Berater nicht nur historische Daten, sondern betrachtet erwartete Erträge, Volatilität und Korrelationen über viele verschiedene Szenarien hinweg, die auch Klimarisiken, die auf die Kapitalanlage wirken, mit einbeziehen. „In einem Betrachtungshorizont von zehn Jahren modellieren wir in über 5.000 Szenarien das Portfolio, was am robustesten durch den Zeitverlauf kommt“, so Wrenger. Am Beispiel Volatilität erklärt der Verfechter von alternativen Anlagen für Stiftungen, wieso er bei diesem so genannten Regime-Switching-Ansatz üblicherweise auf eine leicht niedrigere Private-Markets-Quote kommt als bei einer Analyse-Methode auf Basis von rein historischen Daten. „Bei Privatmarktanlagen ist die Volatilität nur aus dem Grund niedriger, weil nicht täglich ein NAV festgestellt wird. Dadurch kommt in der SAA unter der Annahme einer Normalverteilung oftmals eine höhere Quote an Privatmarktanlagen heraus“, so Wrenger. Mercer gehe hier anders vor: „Man muss die Volatilität zunächst entglätten und erhält dadurch ein realistischeres Bild. Ebenso drifteten die Renditen je nach Quartil stark auseinander. „Sie folgen in den Private Marktes also keiner Normalverteilung, sondern einer Extremwertverteilung“, so Wrenger. Und für die Private Markets spreche: „Sofern sie keine Verbrauchsstiftung sind, haben Stiftungen einen Ewigkeitshorizont. Das verträgt sich sehr gut mit Illiquidität und zudem sind Privatmarktanlagen ein zusätzlicher Diversifikator, da sie niedrig mit liquiden Märkten korreliert sind.“ Auch in Bezug auf Korrelationen arbeite das Regime-Switching-Model anders als zum Beispiel Modelle der klassischen Portfoliotheorie. „Korrelationen verändern sich je nach Marktzustand. Diesen Umstand ignorieren aber viele herkömmliche Modelle“, kritisiert René Wrenger.

„Die Zeiten der reinen Markowitz-Theorie sind tatsächlich vorbei“, glaubt auch Stefan Seewald. Jeder Anbieter gehe hier eigene Wege, so seine Erfahrung. „Die Überprüfung der SAA erfolgt bei der Oberfrankenstiftung alle zwei Jahre: Aber die Anlagerichtlinie prüfen wir tatsächlich jedes Jahr“, so Seewald. Er diversifiziert gerne, auch bei der Beratung: „Wir suchen regelmäßig den anderen Blickwinkel und vergeben Mandate im Wechsel an unterschiedliche Consultants oder Institute mit jeweils anderer Marktmeinung.“ Eins bleibt festzuhalten: Der Kern der Markowitz‘schen Lehre ist Diversifikation. Diversifizieren sie breit und möglichst über untereinander wenig korrelierte Asset-Klassen, behalten Stiftungen das Heft ihrer Vermögensanlage dauerhaft in der Hand.

Autoren: Daniela EnglertSchlagworte: Aktien | Immobilien | Risikomanagement | Stiftungen | Strategische Asset Allocation (SAA)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar