Doping fürs Eigenkapital

Mit der Bildung einer kollektiven Rückstellung für Beitragsrückerstattung (RfB) erhalten die Lebensversicherer mehr Spielraum. Denn die Maßnahme stärkt in erster Linie ihr Eigenkapital. Am Freitag entscheidet der Bundesrat über mögliche Änderungen.

Am Freitag wird sich der Bundesrat unter anderem mit Änderungen bei der Rückstellung für Beitragsrückerstattungen (RfB) bei Lebensversicherungsunternehmen befassen. Es geht um die Bildung einer „kollektiven RfB“, ein lang gehegter Wunsch der Versicherer.

„Kollektiv“ ist hier im doppelten Sinne zu verstehen. Einerseits geht es darum, das Kollektiv der Versichertengemeinschaft zu stabilisieren, angesichts der Niedrigzinssituation eine durchaus notwendige Maßnahme. Andererseits geht es um die Zusammenführung zweier Versichertenkollektive, nämlich der Altbestände mit Abschlussjahr von 1994, dem Jahr der Deregulierung des Marktes, und der Bestände mit Abschlussdatum danach. Die Versicherer hatten beklagt, dass durch diese Teilung der Bestände zunehmend Ungleichgewichte beim Risikoausgleich aufgetreten waren.

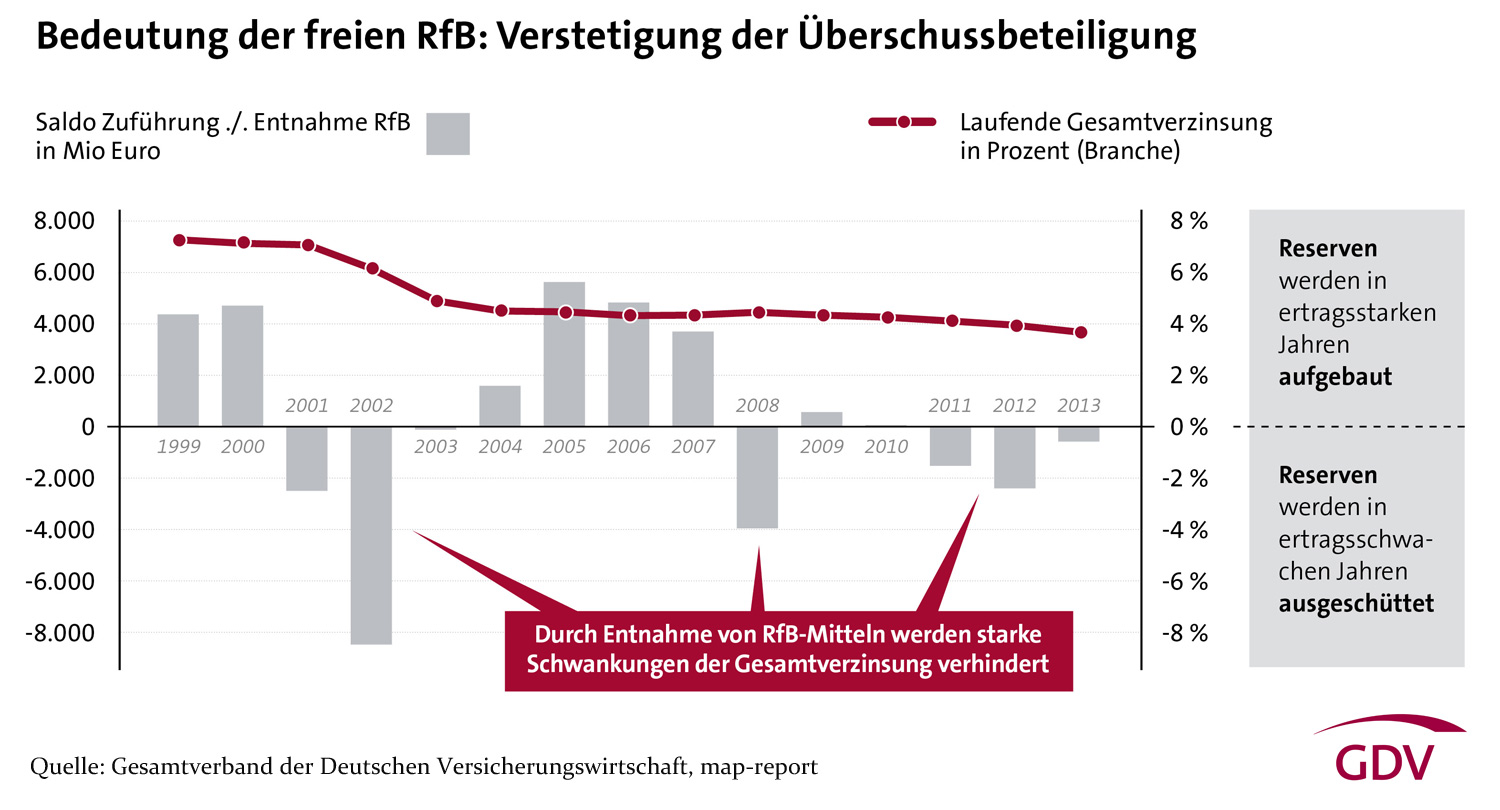

In der RfB parken die Lebensversicherer bekanntlich erwirtschaftete Erträge zwischen. Durch die unwiderrufliche Deklaration von laufenden oder Schlussüberschussanteilen wird festgelegt, in welcher Höhe ein Teil der RfB entnommen wird, um diese Überschussanteile zu finanzieren. Dabei handelt es sich um den gebundenen Teil der RfB. Die RfB ist damit ein wichtiges Instrument zum Ausgleich von Ertragsschwankungen und für eine möglichst gleichbleibende Beteiligung aller Versicherten an den Überschüssen.

Neben dieser für laufende Überschüsse und Schlussüberschüsse gebundenen RfB gibt es einen freien Teil der RfB. Dabei handelt es sich um Mittel, über deren konkrete Verwendung noch nicht endgültig entschieden wurde und demzufolge noch keine konkreten Ansprüche einzelner Versicherungsnehmer auf diese Beträge bestehen.

In der von den Versicherern gewünschten Änderung der Zuführungsverordnung geht es um die quantitativen Verteilung. Konkret gehe es darum, die Mittelflüsse zwischen kollektiver RfB und Alt- beziehungsweise Neubestands-RfB so zu regeln, dass ein angemessener Interessenausgleich innerhalb der Versichertengemeinschaft möglich ist, so die Branche. Auf Deutsch: Es geht um eine Umverteilung zugunsten der freien RfB.

Denn den freien Teil der RfB dürfen die Versicherer seit jeher als Eigenkapital einsetzen. Davon brauchen sie im angesichts von Solvency II mehr denn je. Deshalb dient die Einführung der kollektiven RfB in erster Linie den Versicherungsunternehmen und ihren Aktionären, die bei Notlagen darauf zurückgreifen und sich eventuell die Aufnahmen von Fremdkapital ersparen können.

Erst in zweiter Linie und indirekt dient die kollektive RfB auch den Versicherten, besser der Versichertengemeinschaft, indem sie das Versicherungsunternehmen stabilisiert. Jeder Versicherte hinterlässt beim Ausscheiden aus der Gemeinschaft einen Teil der auch mit seinem Geld erwirtschafteten Erträge, die dann den verbleibenden Kollektivmitgliedern in Form von Überschussstabilisierungen zugute kommt. Das heißt, je mehr in der freien RfB verbleibt, umso weniger erhalten Versicherte als laufende Überschüsse oder Schlussüberschüsse.

Bislang hat das kaum jemanden interessiert, außer – wen wundert es – den Bund der Versicherten (BdV). Nach Schätzungen des BdV geht es dabei um rund 30 Milliarden Euro, die bislang für die Kunden vorgesehen waren. Diese sollen zukünftig nicht mehr zur Auszahlung kommen. Stattdessen würden sie als Eigenmittelersatz verwendet. Die Unternehmen erhielten damit mehr Spielraum für Dividenden an die Aktionäre. Vorstandssprecher Axel Kleinlein hält die Argumentation der Versicherer für vorgeschoben: „Das Gejammer der Assekuranz dient alleine dazu, weitere milliardenschwere Geschenke an die Unternehmen zu legitimieren und die Kunden bluten zu lassen.“ Die Geschenke der Politik destabilisiere die Altersvorsorge.

Das sieht die Versicherungswirtschaft natürlich ganz anders. Vorsorglich hat sie schon mal „Fünf Fakten zur geplanten Neustrukturierung der RfB“ publizistisch in Stellung gebracht. Das Hauptargument lautet: „Die Mittel aus der RfB fließen zu 100 Prozent den Kunden zu“. Daran ist nichts falsch. Nur: Der einzelne Kunde hat immer weniger davon, weil aus dem Gesamttopf RfB weniger für die direkten und individuellen Überschussbeteiligungen und mehr für „kollektive“ Zwecke genutzt wird. Die Versicherten bezahlen dafür, dass ihr Versicherer gut durch die Krise kommt – ein zutiefst „kollektives“ Verfahren. Das wird für viele Versicherte schwer zu verstehen sein, denn verkauft haben die Versicherer ihre Produkte vor allem als individuelle Sparverträge. Dass sie mit ihren Beiträgen auch das Unternehmen über Wasser halten müssen – und das künftig noch mehr als bisher – hat ihnen niemand gesagt.

portfolio institutionell newsflash 10.12.2014/Hans Pfeifer

Autoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar