Die Zeit ist reif für Immobilien-Co-Investments

So spektakulär kann Architektur sein. Immobilien-Co-Investitionen bieten Großanlegern, die sich die Immobilienwelt über Zielfonds erschließen möchten, die Chance, ein wenig näher am Objekt zu sein und hierbei Erfahrungen zu sammeln.

Sinkende Wertansätze bei Immobilien waren in den vergangenen zwei Jahren in Europa und den USA eher die Regel, statt die Ausnahme. Nun scheinen sich die Bewertungen zu stabilisieren. Wer jetzt aufstocken will, sollte Co-Investments in Betracht ziehen.

Co-Investments gewinnen als Zugangsweg zu alternativen Anlagen an Bedeutung. Ein Treiber dafür ist der wachsende Erfahrungsschatz der Geldgeber im Spektrum der alternativen Investments. Ein solches Co-Investment kann beispielsweise eine Zusatzinvestition eines Limited Partners (LP) parallel zu einer existierenden Fondsstruktur des General Partners (GP) sein.

„Co-Investments sind grundsätzlich in allen Segmenten der alternativen Asset-Klassen übliche Strukturen zum Erwerb und zur Finanzierung von Vermögensgegenständen oder Portfolien“, sagt Bettina Siegel, Head of Transactions Real Estate bei der Kapitalverwaltungsgesellschaft Helaba Invest. Sie böten eine gute Möglichkeit, das eigene Portfolio zu diversifizieren. Und im Vergleich zu klassischen Fondsinvestments sind mit Co-Investments aufgrund geringerer Fees höhere Nettorenditen erzielbar, wie der Bundesverband Alternative Investments erklärt.

Wie groß der Gebührenabschlag sein kann, erklärt Anne Koeman-Sharapova, die bei Mercer das Research für Immobilieninvestments in Europa leitet. Sie sagt, „im Immobilienbereich werden Co-Investments in der Regel von Value-Add-/opportunistischen Managern aus Gründen des Portfolioaufbaus und der Risikoteilung angeboten. Da diese aber im Namen ihres Fonds die Entscheidungsfreiheit behalten, wird die Management-Fee in der Regel auf die Hälfte reduziert.“

Gebührenlast halbiert sich

Wenn man davon ausgeht, dass die Standardgebühren für die Fondsverwaltung bezogen auf das zugesagte beziehungsweise investierte Kapital 1,50 Prozent pro Jahr betragen und die erfolgsabhängige Fee 20 Prozent, reduziert sich die Gebührenlast für das Co-Investment innerhalb des gleichen Fonds auf 75 Basispunkte und zehn Prozent Carry, rechnet Anne Koeman-Sharapova vor. „Wenn ein Anleger in den Fonds investiert, ermöglicht die gleichzeitige Co-Investition niedrigere Gebühren für die Kapitalallokation und die Möglichkeit, das Engagement zu erhöhen, was für den Investor interessant ist.“

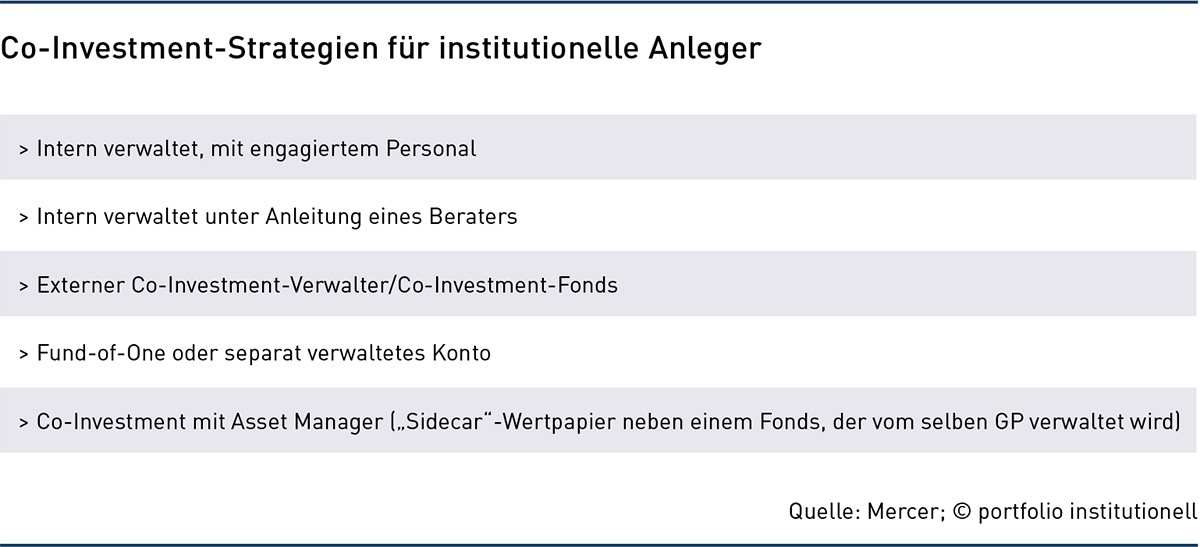

Bettina Siegel führt aus, dass das Kapital mit Co-Investments schneller für Investitionen eingesetzt werden könne. „Während bei einem Private-Market-Fonds der Kapitalabruf in den Händen des Fondsmanagers des gezeichneten Fonds liegt, können hier die Assets auf Einzelfallbasis selektiert werden, die Abrufmechanismen verhandelt und somit eine genauere Steuerung des Kapitals ermöglicht werden“, wie die Leiterin der Abteilung Immobilientransaktionen der Helaba Invest anmerkt. Daran wird deutlich, dass die Spielarten, die es bei Co-Investments gibt, vielfältig sind.

Wie sie sich von Fonds und Direktinvestments unterscheiden, zeigt die Abbildung über den Zusammenhang von Investmentstrukturen und Investorenkontrolle.

Was für Co-Investments spricht

Der Ansatz, Co-Investments einzugehen, begründet sich nach Einschätzung der Helaba Invest insbesondere in der Möglichkeit, das eigene Portfolio granularer und spezifischer zusammenzustellen. „Sie ermöglichen einen direkten Zugang zu hervorragenden Assets, anstatt über (Dach-)Fonds in Zielfonds mit zahlreichen Assets zu investieren“, erläutert Bettina Siegel. Doch dabei gibt es Hürden, die überwunden werden müssen – vor allem dann, wenn deutsche Investoren nach passenden Co-Investment-Partnern jenseits des Heimatmarktes suchen. „In Japan beispielsweise braucht es sehr lange, bis Sie überhaupt so nahe an einen Partner herankommen, dass dieser überhaupt bereit ist, mit Ihnen zu investieren – gerade im Co-Investment“, sagt die Spezialistin von Helaba Invest, die viele Jahre ihres bisherigen Berufslebens in Asien verbracht hat. „Aber für uns richtet sich der Fokus oft auf die kleinen Nischenplayer – den absoluten Spezialisten in den jeweiligen Märkten.“ Die Helaba Invest unterstützt deutsche Investoren dabei, Partner für Co-Investments zu finden.

Ein alternativer Zugang zum Immobilienuniversum

Manchmal bestehen aber auch schon Geschäftsbeziehungen. In zahlreichen Fonds bieten Manager ihren Bestandsinvestoren an, an einzelnen Assets einen höheren Anteil zu erwerben. Dies kann nach Einschätzung von Bettina Siegel kosteneffizient sein, ermöglicht aber keine eigene Prüfung beziehungsweise eine Due Diligence des Assets. „Und auch das Mitspracherecht ist sehr eingeschränkt“, sagt sie mit Blick auf Investment-Konstellationen bei Co-Investments. Bei größeren Assets wiederum suchten Fonds oft Co-Investoren, die noch nicht im jeweiligen Vehikel investiert sind.

Eine weitere Option besteht unabhängig von einer vorhandenen Fondsstruktur. Das eröffnet die Möglichkeit, sich nicht nur den Partner, sondern auch das Asset auszusuchen, erläutert Bettina Siegel von der Helaba Invest. In dieser Variante könne man Mitspracherechte, Businesspläne, steuerliche Strukturen und Exit-Strategien aktiv verhandeln und begleiten. Allerdings erfordert dieser Ansatz eine erhöhte fachliche Expertise im Hinblick auf die gesamte Haltedauer des Assets sowie der Strukturierung und Verhandlung des Deals.

Ortswechsel: Europa, die USA und zum Beispiel auch Australien blicken auf einen rapiden Zinsanstieg zurück. „So etwas ist niemals gut für Immobilien“, sagt Anne Koeman-Sharapova. Mit Blick auf die Regionen kommentiert die Expertin, die seit fünf Jahren für den Investment Consultant Mercer am Standort London Erkenntnisse aus dem Research in dessen Beratungsgeschäft einbringt, dass der europäische Markt inzwischen aus dem Gröbsten heraus sei. Ein Grund ist, dass der Zinssenkungszyklus bereits eingeleitet worden ist. In den USA steht der erste Zinssenkungsschritt unmittelbar bevor. „Die sinkenden Zinsen wirken sich positiv auf die Stimmung der Anleger aus. Und mit Blick auf die Qualität in den Immobilienportfolios der institutionellen Investoren sehen wir, dass sich die Bewertungen stabilisieren.“

Lokale Expertise ist durch nichts zu ersetzen

Asien sei anders. Mit Ausnahme von Japan habe der Großteil der entwickelten asiatischen Länder keinen so scharfen Zinsanstieg gesehen, wie die USA und Europa. Zudem verweist Anne Koeman-Sharapova auf das höhere Wachstum. Sie spricht von mehr Entwicklungsaktivitäten, mehr Nachfrage. Eine Parallele zu Europa sieht sie darin, dass der Markt sehr fragmentiert ist. Was heißt das für Immobilien-Co-Investments? „Lokale Expertise ist wichtig. Asset Manager, die tief in die Märkte eintauchen können, sind gegenüber Allokatoren, die diese Expertise und Marktwissen nicht haben, im Vorteil.“

In der Regel werden Co-Investments Investoren in Zielfonds angeboten, wenn eine Transaktion – das kann ein großes Einzelobjekt sein oder auch ein Portfolio – für den Zielfonds allein betragsmäßig oder aus Allokationsgründen anteilsmäßig zu groß ist. Darauf weist Manuel Philippe Wormer hin. „So können LPs ihr Exposure an einer Transaktion im Zielfonds erhöhen“, schreibt der Head of Global Real Estate Investment Management der Bayerischen Versorgungskammer in seinem Beitrag über die Anlageklasse Immobilien im Handbuch „Institutionelle Kapitalanlage“, das im vergangenen Jahr erschienen ist. „Falls die LPs im Zielfonds kein Interesse an einer solchen Co-Investment-Opportunität haben oder nach Teilhabe noch ein Restbetrag übrig bleibt, kann der GP auch externe Investoren, sprich Nicht-LPs, ansprechen.“

Die Zeitschiene ist kurz

Allerdings ist die mit Co-Investment-Angeboten einhergehende Zeitschiene kurz. LPs müssten innerhalb von zehn Tagen ihr Interesse an einer Co-Investition mitteilen. Daher bleibe weniger Zeit für eine ausführliche Due Diligence, so Wormer. „Daneben sind die Losgrößen zudem eher klein“, wie der Immobilienexperte anmerkt. Sie bewegten sich im Bereich von zehn bis 50 Millionen Euro. Zusätzlich falle auch Aufwand für das separate Monitoring der Co-Investitionen an.

Trotz dieser Herausforderungen „bieten Co-Investitionen kleineren Investoren, die sich die Immobilienwelt über Zielfonds erschließen möchten, die Chance, ein wenig ‚näher am Objekt‘ zu sein und hierbei Erfahrungen zu sammeln“, ist Wormer überzeugt.

Professionelle Investment Due Diligence unerlässlich

René Wrenger, Segmentleiter Financial Institutions bei der Mercer Deutschland GmbH, spricht im Tagesgeschäft mit Banken, Family Offices und Stiftungen über deren Kapitalanlagen. Im Redaktionsgespräch betont er, „je sophistizierter ein Investor ist, umso wahrscheinlicher ist es, dass er Co-Investments in Erwägung zieht. Sie ermöglichen ein konzentrierteres Exposure relativ zu einem Pool an Assets. Damit einher geht gleichzeitig der Bedarf an eine professionelle Investment Due Diligence, die erfahrene Berater – neben dem Aufzeigen von Dealflow – übernehmen können.”

Investoren suchten partiell auch nach der vollständigen Kontrolle. Sie bevorzugen Direct Investments oder führen Joint Ventures durch – oder nutzen eigene Spezialfonds. Ein deutscher Großanleger, der für eine der mächtigsten deutschen Pensionskassen tätig ist, teilte auf einer Veranstaltung im Juni dieses Jahres seine Einschätzung, dass er Co-Investments nicht nutze. Er und sein Team wollten nicht „im Beifahrersitz“, sondern am Steuer sitzen.

Für Anne Koeman-Sharapova sind Co-Investments der erste Schritt hin zu einem konzentrierten Investment. Und zwar für jene, die bereits Erfahrungen mit Fondsinvestments gesammelt haben. „Aber es ist ein großer Schritt”, sagt sie. In diesem Kontext macht Bettina Siegel von der Helaba Invest deutlich, dass eine Entscheidung für oder gegen Co-Investments immer von der Expertise des Investors im jeweiligen Markt und Sektor abhängt. „Aus unserer Sicht ist es essentiell, die lokalen Experten in den jeweiligen Asset-Klassen zu identifizieren, die tief in den jeweiligen Märkten verwurzelt sind.“

Co-Investments sind für die Nordrheinischen Ärzteversorgung opportun

Co-Investments sind ein Bestandteil der Kapitalanlage der Nordrheinischen Ärzteversorgung. Das betrifft zum Beispiel Private Equity. Co-Investments in der Anlageklasse Immobilien sind für die Düsseldorfer hingegen nicht opportun, wie Bernd Franken auf Nachfrage unserer Redaktion mitteilt. „In den Asset-Klassen Private Equity, Private Debt und Infrastruktur sind Co-Investments durch die Internationalität, Größe der Fonds und General Partner viel üblicher. Sofern es die Möglichkeit gibt, mit sehr erfahrenen und erfolgreichen GPs Seite an Seite zu investieren, sind Co-Investments auch für uns sehr interessant.“

Bei Immobilien nutzt das Versorgungswerk entweder eigene Spezialfonds oder Multi-Anleger-Fonds, die durch einen überschaubaren Kreis von Anlegern (überwiegend Versorgungswerke) geprägt sind. Dies liegt nach Angaben des Geschäftsführers für den Geschäftsbereich II mit den Abteilungen Hypothekendarlehen, Immobilien und Wertpapiere nicht zuletzt an der Notwendigkeit, die Fonds so zu gestalten, dass sie in der Immobilienquote gemäß Bafin eingeordnet werden können. „Mit einer Handvoll von Investoren erfolgt die Objektauswahl gemeinsam und es ist insoweit unüblich, dass dort dann parallel noch Co-Investments erfolgen“, so Franken.

Das größte Risiko bei Co-Investments liegt in potenziell voneinander abweichenden Interessen der Partner während der Haltedauer. Daher ist die Auswahl des Partners zu Beginn nicht zu unterschätzen, genauso wie die Ausgestaltung der Verträge, die im Idealfall alle Eventualitäten regeln und absichern. Insofern lässt sich sagen, dass Co-Investments Investoren neue Zugangswege und Investitionsstrukturen eröffnen und gerade auch in Märkten, die ein besonderes Know-how erfordern, eine interessante Anlagealternative darstellen.

Lesetipp: Co-Investments, bei denen LPs direkt mit GPs in eine spezifische Portfoliogesellschaft investieren, sind zu einem wichtigen Bestandteil der Investitionstätigkeit von Private-Equity-Managern geworden. Das und mehr zeigt eine Umfrage aus dem Vorjahr.

Autoren: Tobias BürgerSchlagworte: Co-Investments | Immobilien | Private Debt | Private Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar